平成22年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)厚生労働本省 | (項)生活保護費 |

| 部局等 | 厚生労働本省、23都府県 | ||

| 国庫負担の根拠 | 生活保護法(昭和25年法律第144号) | ||

| 補助事業者 (事業主体) |

県7、市105、特別区5、計117事業主体 | ||

| 国庫負担対象事業 | 生活保護事業 | ||

| 国庫負担対象事業の概要 | 生活に困窮する者に対して最低限度の生活を保障するためにその困窮 の程度に応じて必要な保護を行うもの |

||

| 返還金等の額の算定が適切に行われていなかった被保護世帯 | 823世帯 | ||

| 上記の被保護世帯に係る控除額等(1) | 2億4946万余円

(平成20年度〜22年度)

|

||

| 上記に係る国庫負担金相当額 | 1億8709万円

|

||

| 年金収入に係る返還金から自立更生費等を控除されていた被保護世帯 | 469世帯 | ||

| 上記の被保護世帯に係る控除額(2) | 1億2699万余円

(平成20年度〜22年度)

|

||

| 上記に係る国庫負担金相当額 | 9524万円

|

||

| (1)及び(2)の純計 | 3億6041万余円

|

||

| 上記に係る国庫負担金相当額 | 2億7031万円

|

||

(平成23年10月28日付け 厚生労働大臣宛て)

標記について、下記のとおり、会計検査院法第34条の規定により是正の処置を要求し及び是正改善の処置を求め並びに同法第36条の規定により改善の処置を要求する。

記

生活保護は、生活保護法(昭和25年法律第144号。以下「法」という。)等に基づき、生活に困窮する者に対して、その困窮の程度に応じて必要な保護を行い、その最低限度の生活の保障及び自立の助長を図ることを目的として行われるものである。

貴省は、都道府県又は市町村(特別区を含む。以下、これらを合わせて「事業主体」という。)が法による保護(以下「保護」という。)を受ける者(以下「被保護者」という。)に支弁した保護に要する費用(以下「保護費」という。)の4分の3について生活保護費等負担金(以下「負担金」という。)を交付している。

そして、被保護者が急迫の場合等において資力があるにもかかわらず保護を受けたときは、保護費を支弁した事業主体は、法第63条に基づき、その受けた保護金品に相当する金額(以下「返還対象額」という。)の範囲内において事業主体の定める額をその者から返還させることとなっている(以下、法第63条に基づき返還する保護費を「返還金」という。)。また、被保護者が不実の申請その他不正な手段により保護を受けたときは、保護費を支弁した事業主体は、法第78条に基づき、不正に受給した額をその者から徴収することとなっている(以下、法第78条に基づき徴収する保護費を「徴収金」という。

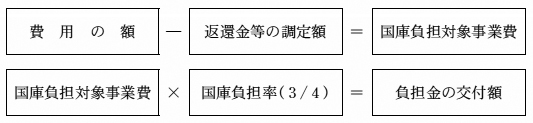

各事業主体に対する負担金の交付額は、次のとおり算定することとなっている。

すなわち、事業主体において、返還金及び徴収金(以下「返還金等」という。)について、当該年度に調査、決定した額(以下「返還金等の調定額」という。)を保護費等の費用の額から控除して国庫負担対象事業費を算出する。そして、これに国庫負担率を乗じて負担金の交付額を算定する。

全国の事業主体に対する負担金の交付額は、平成20年度2兆0254億余円、21年度2兆2553億余円となっている。また、返還金等の調定額は、20年度298億8889万余円、21年度353億8139万余円と、いずれも多額に上っている。

事業主体は、厚生労働大臣の定める「生活保護法による保護の実施要領について」(昭和36年厚生省発社第123号厚生事務次官通知。以下「実施要領」という。)等に基づき、保護を受ける世帯(以下「被保護世帯」という。)を単位として算定される生活費(以下「最低生活費」という。)の額から、被保護世帯における就労に伴う収入、年金受給額等を基に収入として認定(以下「収入認定」という。)される額を控除して決定された保護費の額を被保護世帯に支給することとなっている。

このため、被保護世帯は、収入状況に変動があった場合には、法第61条の規定に基づき、その旨を速やかに事業主体に届け出なければならないこととなっている(以下、この届出を「収入申告」という。)。また、事業主体は、実施要領に基づき、収入があるときの申告について、あらかじめ被保護世帯に申告の要領、手続等を十分理解させることとなっている。さらに、貴省は、収入申告のほかに、当該被保護世帯の収入状況を客観的に把握するために、事業主体に対して、全ての被保護世帯における世帯員全員の収入について、前年の給与収入等に係る市民税等の課税関係資料と被保護世帯が事業主体に申告した前年の収入状況との照合等の調査(以下「課税調査」という。)を、毎年一斉に実施するよう実施要領等により指導している。

事業主体は、収入認定に当たり、収入を得るのに直接必要な交通費や年金の受給資格の証明を得るためなどに必要な経費(以下「必要経費」という。)について、当該収入から控除することとなっている。そして、就労に伴う収入があった場合には、就労意欲及び自立の助長を図るなどのため、収入の額に応じた一定額の控除(以下「勤労控除」という。)を行うこととなっている。

さらに、災害等に係る補償金、保険金等の臨時的な収入があった場合には、被保護世帯の自立の助長を図る目的に充てられる費用として、家屋補修等に係る経費等、実施要領で定められている費用に限りその控除が認められている。また、年金収入については、このような費用の控除は認められておらず、必要経費を除いた年金受給額全額を収入認定することとなっている。

事業主体は、法第63条を適用して返還決定を行う場合には、返還の対象となる収入の種類に応じて、実施要領に定める収入認定の規定に従って、必要経費の控除及び勤労控除を認定することとなっている。また、法第63条を適用した場合は、返還対象額の全額を返還させるべきであるとしているが、当該被保護世帯の自立を著しく阻害すると認められる場合は、実施要領に規定されている自立の助長を図る目的に充てられる費用のほかに、当該被保護世帯の自立更生のためのやむを得ない用途に充てるものとして事業主体が認める費用(以下、これらの費用を合わせて「自立更生費等」という。)を返還対象額から控除することができることとなっている。

一方、法第78条を適用して徴収決定を行う場合には、その原因が被保護世帯の不実の申請等にあったことに鑑み、必要経費を除き受給した全額(以下「徴収額」という。)を徴収すべきこととされており、法第63条が適用される場合の取扱いとは異なり、徴収額から勤労控除、自立更生費等の控除はできないこととされている。

(検査の観点、着眼点、対象及び方法)

返還金等は本来保護費として支弁されるべきではなかったものであること、また、生活保護制度に対する国民の信頼を保ち、適正に収入申告を行っている被保護世帯よりも不誠実な被保護世帯が有利にならないよう公平性を確保する必要があることなどから、返還決定及び徴収決定(以下「返還決定等」という。)を適正に行うことは、極めて重要である。

そこで、本院は、合規性等の観点から、保護費の返還決定等が適正に行われているかに着眼して、25都府県(注1)

の168事業主体の183福祉事務所において、20年度から22年度までに返還決定等を行ったものについて、事業実績報告書等の書類により会計実地検査を行った。

(検査の結果)

検査したところ、23都府県(注2) の117事業主体の124福祉事務所において、次のような事態が見受けられた((1)と(2)には事態が重複しているものがある。)。

23都府県の115事業主体の122福祉事務所における823世帯

不適切な控除額等 2億4946万余円

(うち負担金相当額 1億8709万余円)

ア 収入申告がなされていない事態について不正受給の意図がなかったとして法第63条を適用しているもの

20都府県の73事業主体の78福祉事務所における604世帯

返還対象額から控除していた勤労控除等の額 1億3122万余円

(うち負担金相当額 9842万余円)

上記の事業主体は、課税調査の結果により、収入申告されていない収入が判明したにもかかわらず、保護費の返還決定等に当たり、次の理由等から収入申告をしていなかった被保護世帯において収入を得ていた世帯員本人に不正受給の意図はなかったなどとして、法第63条を適用して、返還対象額から勤労控除、自立更生費等の控除を行っていた。

(ア) 収入を得ていた世帯員本人に申告義務を十分に周知していなかったこと

(イ) 収入を得ていた世帯員が申告義務を理解していなかったこと

(ウ) 被保護世帯において、収入申告をしていなかったことについて反省し、収入が未申告であったことが判明した後の調査に協力的であること

(エ) 収入を得ていた世帯員が高校生の場合、一律に法第63条を適用することとしていること

しかし、上記のような理由をもって不正受給の意図はなかったとして、法第78条を適用することについて十分検討することなく、法第63条を適用して勤労控除を認定することは、収入状況に変動があった場合に、被保護世帯は速やかに収入申告を行う義務があり、また、事業主体は収入申告についてあらかじめ被保護世帯に対し十分理解させなければならないとされていることから、適切とは認められない。

A市が課税調査を実施した結果、被保護世帯B(平成11年3月保護開始)の世帯員Cに17年から20年までの間に収入申告されていない収入計111万余円があることが判明した。A市は、申告義務について、世帯主には説明していたが、就労していたCに申告義務を十分周知していなかったため、被保護世帯Bに不正の意図はなかったとして、法第63条を適用し勤労控除として80万余円を控除した。

しかし、被保護世帯の収入状況に変動があった場合は事業主体に届け出なければならないこととなっているのに、被保護世帯Bからは、A市に対して、Cには収入がないとの申告が行われていたことから、法第78条の適用を十分検討することなく、法第63条を適用し勤労控除として80万余円(うち負担金相当額60万余円)を控除したことは適切とは認められない。

イ 返還対象額及び徴収額から控除すべきでない費用を控除して返還金等の額の決定を行っているもの

20都府県の73事業主体の76福祉事務所における187世帯

返還対象額等から控除していた自立更生費等の額 1億0009万余円

(うち負担金相当額 7507万余円)

上記の事業主体は、交通事故保険金等の臨時的な収入があったことに伴う返還決定に当たり、保護開始前の借入金の返済に充当する額を控除したり、上記の臨時的な収入を将来の最低生活費に充てることにより保護を廃止できるとして返還対象額の全額を控除したりなどして、返還金の額を決定していた。

しかし、保護は、保護を受ける前の生活を保障するものではないため、保護開始前の債務に対する弁済金を返還対象額から控除することは、認められていない。

また、保護を廃止できるとして、返還の対象となった収入を返還させないで、将来の最低生活費に充当し、その額を返還対象額から控除することは、毎月行う保護の決定に当たり収入額を過大に認定することによって保護の廃止を判断することとなるので、認められていない。

さらに、法第78条による徴収決定に当たり、必要経費以外の控除は認められていないのに、誤って勤労控除等を認定している事態も見受けられた。

このように、返還対象額及び徴収額(以下「返還対象額等」という。)から控除すべきでない費用を控除して返還金等の額を決定するのは、適切とは認められない。

D市は、被保護世帯E(平成21年4月保護開始)が21年9月に債務整理による清算金136万余円を受領したという申告を受けて、法第63条による返還決定を行った。返還決定に当たり、必要経費として債務整理に伴う弁護士費用36万余円、自立更生費等として保護開始前に滞納していた国民健康保険料等87万余円を控除して、返還額を11万余円と決定していた。

しかし、滞納していた国民健康保険料等を控除するのは適切ではなく、D市が87万余円(うち負担金相当額65万余円)を控除したことは適切とは認められない。

ウ 費用返還請求の対象となる資力の発生時点を誤るなどしたため、返還金等の額を過小に決定しているもの

12府県の23事業主体の23福祉事務所における32世帯

過小となっている返還金等の額 1814万余円

(うち負担金相当額 1360万余円)

上記の事業主体は、返還決定等に当たり、遡及して受給した年金等の資力の発生時点を実際に年金を受給した日としていた。

しかし、遡及して年金を受給した場合における資力の発生時点は、実際に年金を受給した日ではなく、年金受給権が生じた日とされており、実際に年金を受給した日を資力の発生時点とすることは、本来返還の対象とすべき期間より短い期間に支給された保護費の額に対して返還金の額を算定することとなり、適切とは認められない。

F市は、被保護世帯(平成19年12月保護開始)の世帯主Gが20年8月に年金562万余円を遡及して受給したという申告を受けて、法第63条を適用し、20年8月から9月までの間に支給した保護費87万余円の返還決定を行った。

しかし、返還決定に当たり、資力の発生した時点を、年金受給権が発生した10年8月とすべきなのに、誤って、年金を実際に受給した20年8月としていた。Gの年金受給権は保護開始前に発生しているため、保護を開始した19年12月から20年9月までの間に支給した保護費432万余円が返還対象額となり、当初の返還決定額との差額345万余円(うち負担金相当額259万余円)が過小に算定されていた。

11都府県の18事業主体の21福祉事務所における469世帯

自立更生費等として控除した額 1億2699万余円

(うち負担金相当額 9524万余円)

上記の事業主体は、年金を遡及して受給した場合の返還決定に当たり、返還対象額からほぼ一律に自立更生費等を控除していた。

前記のとおり、年金を遡及して受給した場合の返還決定に当たり、当該受給額の全額を返還させるべきであるとしているものの、全額を返還させることが当該被保護世帯の自立を著しく阻害すると認められるような場合は、例外的に自立更生費等を控除することができるとしている。しかし、自立更生費等を控除することができる場合の考え方が明確に示されていないことから、基本的に自立更生費等を控除すべきものであると誤認して、返還対象額から自立更生費等を控除する取扱いとしていた。

上記のように、年金を遡及して受給した場合の返還金に係る自立更生費等の控除について、定期的に支給される年金の収入認定において、その受給額の全額が収入認定されている被保護世帯との公平性を考慮すると、控除の必要性を十分検討することなく、ほぼ一律に自立更生費等を控除する取扱いとすることは、適切とは認められない。

H市は、年金を遡及して受給した被保護世帯114世帯のうち73世帯について、返還決定に当たり、自立更生費等として家電製品の購入に要する額等計3404万余円(うち負担金相当額2553万余円)について返還対象額から控除する取扱いとしていた。

しかし、返還決定に当たり、自立更生費等の控除が認められるのは例外的な場合に限定されるべきであり、控除の必要性を十分検討することなく、ほぼ一律に自立更生費等を控除する取扱いとしていることは適切とは認められない。

(是正及び是正改善並びに改善を必要とする事態)

上記のように、収入申告がなされていないのに法第63条を適用したり、返還対象額等から控除すべきでない費用を控除して返還金等の額を決定したり、年金受給額等からほぼ一律に自立更生費等を控除したりしている事態は、生活保護制度の趣旨からみて適切とは認められず、改善を図る要があると認められる。また、返還決定等に当たり、処理を誤って控除を認定したり、資力の発生時点を誤って返還金等の額を過小に算定したりなどしていた事態は適切とは認められず、是正及び是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、次のことなどによると認められる。

ア 事業主体において、

(ア) 収入申告がなされていない事態に対して法第78条を適用することなどの認識等が十分でないこと、また、被保護世帯に対する収入申告義務について、世帯の状況に応じた説明が十分でないこと

(イ) 返還決定等に当たり、返還金等の額の算定方法の理解が十分でなく、また、自立更生費等の控除の適切性及び必要性を十分検討していないこと、特に、遡及して受給した年金収入の返還決定に当たり、原則として自立更生費等を控除せずに受給額の全額を返還させるべきであることについての理解が十分でないこと

イ 貴省において、

(ア) 法第63条又は法第78条を適用する場合の考え方を明確に示していないこと及び返還決定等の方法について実施要領等で体系的に示していないこと

(イ) 返還対象額から控除できる自立更生費等について理解しやすく示していないこと、特に、遡及して受給した年金の返還決定に当たり、自立更生費等を控除することは例外的な場合に限定されることを十分周知していなかったこと

近年、被保護世帯数及び負担金が増加傾向にあり、引き続き保護の適正な実施が強く求められている。ついては、貴省において、事業主体に対して返還金等の額の算定を誤っていたものなどについて速やかに適正な額による返還決定等を行うよう是正の処置を要求し、また、保護費の返還及び徴収を適切に行うことにより、負担金の精算が適正なものとなるよう、次のとおり改善の処置を要求し及び是正改善の処置を求める。

ア 事業主体に対して、法第63条又は法第78条を適用する場合の考え方を明確に示し、収入申告がなされていない事態について検討を十分行った上で、法第78条を厳格に適用するよう徹底を図ること(会計検査院法第36条による改善の処置を要求するもの)

イ 事業主体に対して、返還決定等及び自立更生費等の取扱いについて体系的に明示するとともに、返還決定等の判断の適切性並びに返還金の額から控除する額の適切性及び必要性を検討するための様式を示すなどすること。また、返還決定に当たり、特に遡及して年金を受給した場合を含め、原則として返還対象額全額を返還させる取扱いを徹底すること(同法第36条による改善の処置を要求するもの)

ウ 事業主体に対して次のような技術的助言を行うこと

(ア) 申告義務について被保護世帯の状況に応じて的確に説明を行い、収入の有無にかかわらず定期的かつ確実に収入申告書の提出を求めること(同法第34条による是正改善の処置を求めるもの)

(イ) 返還決定等に当たり、返還及び徴収の対象となる期間及び返還対象額等の算定を適正に行うこと(同法第34条による是正改善の処置を求めるもの)。また、返還決定に当たり、自立更生費等を控除する場合は、必要性を十分検討した上で、控除の認定を適切に行うこと(同法第36条による改善の処置を要求するもの)

エ 貴省、都道府県等が事業主体に対して行う生活保護法施行事務監査の際に、返還決定等の状況の確認を徹底し、保護費の返還及び徴収が適正に行われていない事業主体に対して改めて指導を徹底すること(同法第36条による改善の処置を要求するもの)