平成22年度決算検査報告

| 部局等 | 国土交通本省 | |

| 独立行政法人住宅金融支援機構 | ||

| 検査の対象 | 国土交通本省 | |

| 独立行政法人住宅金融支援機構 | ||

| 設置根拠法 | 独立行政法人住宅金融支援機構法(平成17年法律第82号) | |

| 独立行政法人住宅金融支援機構の証券化支援勘定等における政府出資金額 | 6456億5500万円 | (平成22年度末現在) |

| 上記のうち低減可能な政府出資金額(試算額) | 290億7030万円 | |

| (平成23年10月5日付け | 国土交通大臣 独立行政法人住宅金融支援機構理事長 |

宛て) |

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

独立行政法人住宅金融支援機構(以下「機構」という。)は、独立行政法人住宅金融支援機構法(平成17年法律第82号。以下「機構法」という。)に基づき、民間金融機関から長期・固定金利の住宅ローン債権を買い取り、当該債権を信託銀行等に信託した上で、これを担保とした資産担保証券を発行するなどの事業(以下「証券化支援事業」という。)や、民間金融機関の住宅ローンの保険を引き受けることにより信用補完を行う住宅融資保険事業等を行っている。

そして、機構は、機構法に基づき事業ごとに経理を区分し、証券化支援勘定、住宅融資保険勘定、財形住宅資金貸付勘定、住宅資金貸付等勘定及び既往債権管理勘定の計5勘定を設けて整理することとなっている。また、旧住宅金融公庫から機構への権利及び義務の承継において、旧住宅金融公庫における各事業に係る政府出資金、資産、負債、繰越欠損金等は、機構法に基づきそれぞれ上記の勘定に引き継がれて整理されている。

国は、機構の証券化支援事業等を円滑に実施させるため、財形住宅資金貸付勘定を除く各勘定へ出資を行っている。そして、過去10年間の政府出資金残高の推移をみると、表1 のとおり、証券化支援事業等の拡大に伴って増えてきており、特に平成21年度は、景気対策を目的とした第1次補正予算により事業計画を拡大したため大幅に増加した。その後、「平成21年度第1次補正予算の執行見直し」(平成21年10月閣議決定)や行政刷新会議による事業仕分けの結果等に基づき、政府出資金が事業実績等に見合ったものとなるよう見直しが行われ、22年度に上記の補正予算で措置された政府出資金の一部が国庫返納されるなどした結果、政府出資金残高は22年度末現在で6976億5500万円となっている。

| 表1 | 政府出資金年度末残高の推移 | (単位:億円) |

| 区分 | 平成13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 |

| 証券化支援勘定 | — | — | 40 | 173 | 1,401 | 2,053 | 2,713 | 3,573 | 7,033 | 5,156 |

| 住宅融資保険勘定 | 180 | 180 | 180 | 180 | 180 | 180 | 180 | 180 | 1,160 | 1,300 |

| 住宅資金貸付等勘定 | 1,507 | 1,507 | 1,467 | 1,334 | 396 | 208 | 208 | 208 | 724 | 424 |

| 既往債権管理勘定 | 260 | 96 | 96 | 96 | 96 | 96 | ||||

| 計 | 1,687 | 1,687 | 1,687 | 1,687 | 2,237 | 2,537 | 3,197 | 4,057 | 9,013 | 6,976 |

| 注(1) | 住宅金融公庫であった平成18年度以前は勘定名が異なる。政府出資金残高は旧住宅金融公庫から事業ごとに現在の勘定に引き継がれ整理されている。 |

| 注(2) | 平成16年度以前は現在の住宅資金貸付等勘定と既往債権管理勘定は区分されていない。 |

国土交通省は、機構に対する政府出資金について、出資の目的により次の2種類に分類して、毎年度、勘定ごとにそれぞれの必要額を算定している。

〔1〕 政策として実施する住宅ローン金利の引下げなどに要する費用を出資金の運用益で賄うことを目的とする出資金(以下「運用益対応出資金」という。)

〔2〕 事業を安定的に運営していくため、通常予測される範囲を超える損失に備えることを目的とする出資金(以下「リスク対応出資金(注1)

」という。)

そして、国土交通省は、証券化支援勘定及び住宅融資保険勘定(以下「証券化支援勘定等」という。)については運用益対応出資金とリスク対応出資金の両方の必要額を、住宅資金貸付等勘定及び既往債権管理勘定については運用益対応出資金のみの必要額を、それぞれ算定している

国土交通省は、証券化支援勘定等に対する政府出資金の必要額を次のように算定して、出資を行っている。すなわち、証券化支援勘定の例でみると、運用益対応出資金については、証券化支援事業に係る金利引下げを行うため、想定事業量に対する金利引下げに要する費用を算出して、それを想定される運用利回りで割り戻すなどして算定している。また、リスク対応出資金については、証券化支援事業の想定事業量に過去の実績から算出した損失率(通常予測される範囲を超える損失に係るもの)を乗ずるなどして算定している。そして、国土交通省は、両出資金は出資目的が異なるとして別々に算定している。

上記の算定方法により年度ごとに出資が行われてきたことにより、22年度末における証券化支援勘定等に対する政府出資金残高は6456億5500万円となっており、表2

のとおり、運用益対応出資金として出資されたものが4378億円、リスク対応出資金として出資されたものが2078億5500万円となっている。

| 表2 | 政府出資金残高の目的別内訳(平成22年度末現在) | (単位:百万円) |

| 区分 | 運用益対応出資金 | リスク対応出資金 | 計 |

| 証券化支援勘定 | 361,700 | 153,955 | 515,655 |

| 住宅融資保険勘定 | 76,100 | 53,900 | 130,000 |

| 計 | 437,800 | 207,855 | 645,655 |

機構に対する政府出資金については、前記の「平成21年度第1次補正予算の執行見直し」において機構の事業量の見直しが行われて、同補正予算で措置された政府出資金のうち過大とされた事業量に対応した政府出資金2300億円を国庫に返納することとされた。これを受けて、機構は、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)の改正により不要財産の国庫返納等に係る規定が整備された後の23年3月に同額の国庫返納を行った。

さらに、上記の通則法の改正において、独立行政法人は国の出資等に係る不要財産については、遅滞なく、主務大臣の認可を受けて、これを国庫に納付するものとされたこと、また、行政刷新会議による事業仕分けの結果、不要財産の国庫返納を求められたことなどを受けて、機構は、政府出資金の保有額の見直しを行い、証券化支援勘定の出資金残高計5156億5500万円のうち519億円について23年度中の国庫返納を予定している。

一方、行政刷新会議による事業仕分けにおいて、金利引下げに係る財政措置について、出資金により措置する方式から所要額を措置する方式に改めるよう求められ、この結果、21年度第2次補正予算以降、優良住宅取得支援制度(注2)

等を実施するための証券化支援勘定に対する財政措置等については運用益対応出資金により措置するのではなく、補助金により措置することに変更されている。

そして、過去に出資された運用益対応出資金については、当面の間、金利の引下げなどに要する費用を賄うために引き続き保有することとしている。

(検査の観点、着眼点、対象及び方法)

近年の我が国の財政状況は一層厳しさを増している。一方、機構に対する政府出資金は前記のとおり多額に上っており、また、今後も証券化支援事業等の利用実績の増加に伴い国から機構に対する追加出資が見込まれる。そこで、経済性、有効性等の観点から、出資金額の算定は出資目的、各種リスクの特性、事業量等を考慮した適切なものとなっているか、通則法改正の趣旨に沿って政府出資金の規模は適切に見直されているかなどに着眼して、機構の証券化支援勘定等に対する政府出資金(22年度末現在額6456億5500万円)を対象に、国土交通本省及び機構本店において、予算に関する積算根拠資料を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、機構の政府出資金については、前記のとおり、事業量に比べて出資金額が過大とならないよう、通則法の規定に基づき国庫返納が行われるなどしているものの、国土交通省が行う必要額の算定及び機構が行う保有額の見直しについて、依然として次のような事態が見受けられた。

国土交通省は、証券化支援勘定等における運用益対応出資金とリスク対応出資金の必要額について、前記のとおり、出資目的が異なるとして別々に算定している。

しかし、証券化支援勘定等の両出資金は、出資目的は異なるものの、次のとおり、それぞれが他方の政府出資金の出資目的に沿った役割も果たすことができると認められる。

すなわち、運用益対応出資金(4378億円)は、リスク対応出資金(2078億5500万円)と区別されることなく、純資産の部に一括して資本金として計上されており、リスク対応出資金と同様に、通常予測される範囲を超える損失を吸収する自己資本として債務超過となることを防止する役割を果たしている。

一方、リスク対応出資金については、その一部は急な資金繰りの必要等に備えて現金等で保有されているものの、大部分は運用益対応出資金と同様に国債等の有価証券等として保有されており、一定の運用益を得ることが見込まれることから、運用益対応出資金と同様に金利の引下げなどに要する費用を運用益で賄うという役割を果たすことができる。

以上のように、運用益対応出資金及びリスク対応出資金は、出資の目的が異なるとはいえ、実際にはそれぞれが他方の出資目的の役割も重複して果たすことができることから、それぞれの必要額を別々に計算する現在の算定方法は適切でなく、役割の重複を勘案して必要な出資金額を検討する必要があると認められる。

前記のとおり、証券化支援勘定等の政府出資金は、その大部分が国債等の有価証券等で運用されており、その運用状況についてみると、以下のとおりとなっていた。

運用益対応出資金については、国土交通省が行う出資金額の算定上、金利の引下げなどに要する費用を賄えるよう期待利回り(22年度における加重平均で1.734%)が設定されていることから、機構は毎年度「ALM(注3)

運営方針」を定めて運用方法を決定しており、一定の運用収益が得られるように償還期限までの期間が長い(10年〜20年)有価証券で運用していた。そして、22年度末の運用益対応出資金残高4378億円に対して22年度実績で運用利回り1.692%の運用収益(74億余円)を得ていた。

国土交通省は、リスク対応出資金については、異常リスク発生の際に現金化して資金繰りに充てる必要が生ずるおそれがあることなどから、出資金額の算定上、これによる運用収益を見込むことはできないとしており、期待利回りを設定していない。一方、機構は、上記の「ALM運営方針」において、リスク対応出資金についても運用方法を決定しており、償還期限までの期間が相対的に短い(1年〜10年)有価証券を購入し、毎年同程度の額が手元流動性資金として償還期限を迎えるようにするなどして、22年度末のリスク対応出資金残高2078億5500万円に対して22年度実績で運用利回り0.785%の運用収益(16億余円)を得ていた。

そして、運用益対応出資金及びリスク対応出資金の運用収益は、各勘定の損益計算上の収益に一括して計上されている。

また、資金繰りのための現金化の必要性についてみると、機構は、リーマンショック後の金融危機の際も含めて、一般担保債券の発行や他勘定からの一時的な借入れなどにより対応してきており、運用している有価証券について、前記の「平成21年度第1次補正予算の執行見直し」による国庫返納を行うために売却したものを除き、中途で売却処分した実績はなかった。さらに、リスク対応出資金はもとより、運用益対応出資金を元にして購入した有価証券についても、購入時からの年数の経過等により、その償還期限までの残存期間は0年〜20年と分散化されてきており、毎年、償還期限を迎え、一旦現金化される状態となっている。

したがって、上記の実態を考慮すれば、リスク対応出資金について今後も一定程度の運用収入を得ることが見込まれ、国土交通省及び機構において、証券化支援勘定等における政府出資金の必要額の算定及び保有額の見直しに当たってリスク対応出資金の運用収益を全く見込んでいないのは適切ではなく、一定程度の運用収益を見込む必要があると認められる。

ア 政府出資金残高の将来推計

国土交通省は、証券化支援事業の利用実績の増加に伴い、証券化支援勘定におけるリスク対応出資金について、23年度に103億0800万円の追加出資を行うとともに、運用益対応出資金から109億円の振替を実施している。

また、前記のとおり、同年度において証券化支援勘定の政府出資金のうち519億円(運用益対応出資金383億円、リスク対応出資金136億円)の国庫返納が予定されている。さらに、証券化支援勘定における優良住宅取得支援制度の金利引下げに係る経費は、今後、補助金によって賄うこととなったため、優良住宅取得支援制度のために過去に出資された運用益対応出資金1693億円は、既存の買取債権の金利引下げ期間が終了する32年度までを目途に順次国庫返納されることが見込まれる。

そこで、上記の追加出資等の実績及び国庫返納の見込みを踏まえ、一方で、24年度以降の事業量の増加等に伴う今後の追加出資等は全く考慮しないこととして、証券化支援勘定等における将来の政府出資金残高について推計すると、機構は、上記の国庫返納を完了した後も、少なくとも運用益対応出資金として2193億円、リスク対応出資金として2154億6300万円、計4347億6300万円の政府出資金を引き続き保有することになる。

イ 低減できる運用益対応出資金の試算

前記のとおり、リスク対応出資金は通常予測される範囲を超える損失に備えるために措置されたものであり、現在、証券化支援勘定等においては利益剰余金がないことから、出資金により一定の純資産額を保有することは必要であると考えられる。一方、前記のとおり、運用益対応出資金及びリスク対応出資金はそれぞれの出資目的の役割を重複して果たしており、リスク対応出資金については、運用に当たって一定の制約があることから、運用益対応出資金と比較して低い運用利回りしか得られないことを考慮しても、一定程度の運用収益は得られることが見込まれる。したがって、リスク対応出資金から得られる運用収益を金利引下げなどの費用に充てることとすれば、運用益対応出資金をその分低減できることになる。

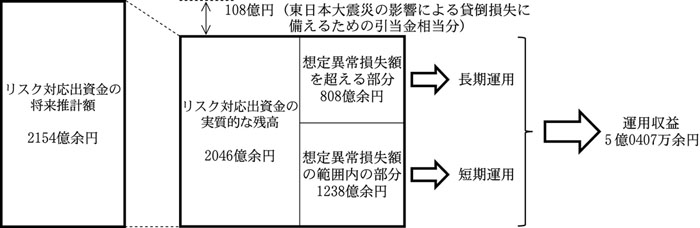

そして、将来のリスク対応出資金残高は、前記のとおり、2154億6300万円と推計されるが、機構は、23年3月に発生した東日本大震災の影響による今後の貸倒損失に備えるため、岩手、宮城、福島各県における債務者の債務者区分について、正常先を一律に要注意先に変更したことに伴い、22年度決算において証券化支援勘定で108億円の貸倒引当金を積み増している。そこで、仮に、この貸倒引当金相当分について、一斉に貸倒れが発生し、その資金繰りのためにリスク対応出資金を充てるという事態を想定して推計し直すと、リスク対応出資金の実質的な残高は、2154億6300万円から108億円を差し引いた2046億6300万円となる。

また、国土交通省及び機構は、東日本大震災の経験を踏まえて、今後発生することが予想される首都直下型等の大規模地震への備えを強化する必要があるとしており、証券化支援事業等の対象物件に対する当該地震による被害想定を基に、想定される異常損失額(以下「想定異常損失額」という。)を1238億余円と試算した上で、今後のリスク対応出資金の運用に当たっては、同出資金の出資目的に鑑み、大規模地震の際の資金繰りにも対応できるよう、長期運用と短期運用を適切に組み合わせて行う必要があるとしている。

そこで、前記の2046億6300万円のうち、想定異常損失額1238億余円を超える部分については、従来と同様に10年国債等の有価証券で運用することとし、一方、想定異常損失額の範囲内の部分については、大規模地震が発生した場合の現金化にも対応しやすくするよう短期国債等の有価証券で運用することなどとして、それぞれについて、22年度の運用利回りの実績により試算すると、計5億0407万余円の運用収益が得られることになる(次図参照)

。

そして、この運用収益5億0407万余円を運用益対応出資金の平均期待利回り1.734%で割り戻すと、約290億7030万円となることから、この試算によれば、リスク対応出資金による運用収益に見合う分の運用益対応出資金として同額が低減できると認められる。

(改善を必要とする事態)

国土交通省において、運用益対応出資金とリスク対応出資金のそれぞれが果たしている役割に重複があることを証券化支援勘定等に対する政府出資金の必要額の算定に反映しておらず、また、機構において、不要財産の国庫返納に係る見直しが十分でないまま、政府出資金について必要額を超えて保有している事態は適切とは認められず、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、国土交通省及び機構において、政府出資金の必要額の算定及び保有額の見直しに当たって、運用益対応出資金とリスク対応出資金のそれぞれの役割を固定的に捉えていたため、これらが果たしている役割の重複を踏まえて政府出資金を適切な規模とすることについて十分に検討していなかったことなどによるものと認められる。

機構に対する政府出資金については、これまでも不要財産の国庫返納を行うなど適切な規模となるよう一定の見直しが図られているが、前記のとおり機構において引き続き相当規模の政府出資金を保有することが見込まれるとともに、今後も証券化支援事業等の利用実績の増加に伴い国からの追加出資が行われることも見込まれる。

また、前記のとおり、機構は、東日本大震災の影響を勘案して、22年度決算において、証券化支援勘定で貸倒引当金の積増しを行うなどしているが、今後、東日本大震災に伴う貸倒引当金の更なる積増しや二重ローン問題に対応するため、国から機構に対する新たな財政措置として追加出資が必要となる可能性もある。

一方、近年の我が国の厳しい財政状況に鑑みれば、証券化支援勘定等における政府出資金については、東日本大震災への対応等のために今後必要となる事業の見込みや、機構の発行する資産担保証券等に対する政府出資金の国庫返納等に伴う市場の反応等にも留意しつつ、運用益対応出資金も実質的に機構の自己資本としてリスク対応の役割を果たしていること、リスク対応出資金も運用益対応出資金の期待利回りに対して一定程度の運用収益を得るという役割を果たしていることなどを十分に踏まえて、真に必要となる政府出資金の額を検討する必要がある。

ついては、国土交通省及び機構において、運用益対応出資金とリスク対応出資金のそれぞれが果たしている役割に重複している部分があることを考慮して真に必要となる政府出資金の額を検討し、必要額を超えて保有されていると認められる政府出資金については、機構において国庫に返納したり、国土交通省において追加出資の際にその分を控除したりするなど必要な処置を講ずることにより、証券化支援勘定等における政府出資金を適切な規模とするよう意見を表示する。