平成22年度決算検査報告

| 所管、会計名及び科目 | 防衛省所管 | 一般会計 | (組織)防衛本省 | |

| (項)武器車両等整備費 | ||||

| 平成18、19両年度は、 | (項)武器車両等購入費 | |||

| 平成17年度は、 | ||||

| 内閣府所管 | 一般会計 | (組織)防衛本庁 | ||

| (項)武器車両等購入費 | ||||

| (項)航空機整備費 | ||||

| 平成18年度は、 | (項)航空機購入費 | |||

| 平成16、17両年度は、 | ||||

| 内閣府所管 | 一般会計 | (組織)防衛本庁 | ||

| (項)航空機購入費 | ||||

| (項)艦船建造費 | ||||

| 平成17年度は、 | ||||

| 内閣府所管 | 一般会計 | (組織)防衛本庁 | ||

| (項)艦船建造費 | ||||

| (項)装備品等整備諸費 | ||||

| 平成17年度は、 | ||||

| 内閣府所管 | 一般会計 | (組織)防衛本庁 | ||

| (項)装備品等整備諸費 | ||||

| (項)研究開発費 | ||||

| 部局等 | 内部部局(装備品等調達制度の所掌部局) 装備施設本部(平成18年7月31日から19年8月31日までは装備本部。18年7月30日以前は契約本部)等10調達実施機関 |

|||

| 輸入品等売買契約等 | 80件(平成16年度〜20年度) | |||

| 部品等の一般輸入調達の概要 | 防衛装備品を製造又は修理するために使用する部品等を外国から商社等を通じて輸入する調達 | |||

| 商社等が受け取る取次手数料の概要 | 商社等が外国製造会社又は外国販売代理店に部品等の代金を支払った後に、外国製造会社又は外国販売代理店からコミッション等として受け取る金額 | |||

| 契約の相手方 | 商社等7社 | |||

| 取次手数料が含まれている契約及び契約金額 | 78件 60億4426万円(背景金額)(平成17年度〜20年度) | |||

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

貴省は、装備品及び役務(以下「防衛装備品」という。)の調達を行っている。防衛装備品の調達は、国産品について国内製造会社等から行う調達と、輸入品について外国から直接又は輸入業務を行う企業(商社及び国内製造会社。以下「商社等」という。)を通じて行う調達(以下「輸入調達」という。)とに区分される。さらに、輸入調達には商社等を通じた輸入(以下「一般輸入」という。)による調達(以下「一般輸入調達」という。)と「日本国とアメリカ合衆国との間の相互防衛援助協定」(昭和29年条約第6号)等に基づくアメリカ合衆国政府からの有償軍事援助(ForeignMilitarySales)による調達とに区分される。

そして、一般輸入により防衛装備品を調達するに当たり、調達業務を実施している装備施設本部(平成19年8月31日以前は装備本部、18年7月30日以前は契約本部)、各自衛隊の部隊等(以下、これらを合わせて「調達実施機関」という。)は、商社等を通じて外国製造会社又は外国販売代理店(以下、これらを合わせて「外国製造会社等」という。)から見積資料を提出させ、これに基づき予定価格を算定し、入札を実施するなどして、商社等との間で輸入品等売買契約等を締結している。

調達実施機関が一般輸入により調達する部品等は、各防衛装備品を設計した外国製造会社が当該装備品を製造又は修理するために作成した図面において指定している交換用のものであり、各自衛隊が制定した要領において輸入調達に限定されている。そして、当該要領において、部品等の品名、番号、製造している外国製造会社等を指定しており、各自衛隊は調達要求元として、当該要領に基づき必要の都度、調達実施機関に対して調達要求を行っている。

また、一般輸入により調達する部品等は、おおむね、各防衛装備品を設計した外国製造会社のみが製造しているもの(以下「独自品」という。)と、規格が標準化されていて複数の外国製造会社で製造されているもの(以下「標準品」という。)とに区分される。独自品は、販売代理店契約を締結するなどした特定の商社等に取扱いが限定されている。一方、標準品は、一般輸入の場合、販売経路を確立している外国販売代理店から商社等が仕入れを行っている。

国の物品購入等の契約における予定価格は、予算決算及び会計令(昭和22年勅令第165号。以下「予決令」という。)の規定により、契約の目的となる物件又は役務について、取引の実例価格、需給の状況等を考慮して適正に定めなければならないとされている。そして、貴省は、一般輸入により調達する部品等の予定価格については、予決令の規定によるほか、調達物品等の予定価格の算定基準に関する訓令(昭和37年防衛庁訓令第35号。以下「算定基準訓令」という。)の規定に基づき、仕様書、契約方式その他の契約条件等を基に算定することとしている。

ア 品代の計算

算定基準訓令等によると、輸入品の計算価格の計算項目は、品代、輸入手数料、販売直接費等とされており、輸入品に特有の通関等の輸入に関する費用を除くと国産品と同様の計算項目となっている。このうち、品代については原則としてCIF価格(注1)

によることとされており、商社等を通じて提出された、外国製造会社等が発行した見積書のCIF価格等を審査して算定している。

また、算定基準訓令等によると、国産品の品代については、手数料等を含むものは、その額を控除することとされているのに対して、輸入品の品代については、CIF価格等としているのみで、手数料等に関しては規定されておらず、国産品の品代と異なり、手数料等を控除することは明記されていない。

イ 輸入手数料の計算

算定基準訓令によると、国産品の手数料は、一般管理費、販売費、利子(以下「一般管理費等」という。)及び利益の総額とされており、その額については、品代に手数料率を乗じて計算することとされている。手数料率は調達物品等の取引の実情に応じて販売価格及び仕入原価から算出する方法などを基準とし、調達物品等の種類、数量、金額、納期等を考慮の上、調達物品等の販売に関する用役の程度に応じて合理的に配賦されるように定めることとされている。

一方、輸入品の計算価格の計算項目のうち輸入手数料は、国産品の手数料に準じて一般管理費等及び利益の総額とされており、その額については、品代に輸入手数料率を乗じて計算することとされている。そして、輸入手数料率は、独自品、標準品等の部品等の種類、取引の形態等にかかわらず、品代の金額の区分に応じて一律に算出することとされており、全ての調達実施機関で共通のものとなっている。

一般輸入調達の契約後、調達実施機関は、契約金額に疑義が生ずるなどして、原価を確認する必要があるなどの場合は、輸入品等売買契約一般条項(以下「一般条項」という。)等の規定により、契約相手方である商社等に対して、帳簿書類その他の物件を調査し、参考となるべき報告又は資料の提出を求めたり、商社等の関係場所に立入調査をしたりなどすることができる。その際、商社等は、当該調査に協力することが義務付けられている。

本院は、参議院から検査要請を受けて、平成21年10月に「防衛装備品の商社等を通じた輸入による調達に関する会計検査の結果について」

を報告している。その所見において、貴省が今後留意すべき点として、防衛装備品の一般輸入による調達に当たって、「販売手数料等については、20年度から行っている商社等に対する輸入調達調査等において、商社等と外国製造会社等との間の契約に基づく業務内容及びそれに対する対価の授受の状況や見積書の品代の内容の状況把握に努め、これらを計算価格の算定において適切に反映させる」必要があることを記述している。そして、「本院としては、今後とも、防衛装備品の一般輸入による調達が適切に実施されているかについて、多角的な視点から引き続き検査していくこととする」と記述しており、参議院からの検査要請の契機となった貴省と株式会社山田洋行を含む3社との契約において品代の請求額を水増しして過大請求が行われていた事態は、主に部品等の一般輸入調達に係るものであった。

上記を踏まえ、本院は、経済性等の観点から、部品等の一般輸入調達について、商社等と外国製造会社等との間の売買代金の授受の状況はどのようになっているか、見積資料に記載された品代が取引の実態を反映した適切なものとなっているかなどに着眼して検査した。

検査に当たっては、防衛省内部部局及び装備施設本部等10調達実施機関(注2) と商社等であるA社等7社との間で16年度から20年度までの間に締結された一般輸入により部品等を調達する契約計80件、契約金額計62億0315万余円(16年度1件、契約金額2724万余円、17年度24件、同25億5546万余円、18年度18件、同14億7767万余円、19年度22件、同14億8330万余円、20年度15件、同6億5945万余円)を検査の対象として、調達実施機関において、実績額報告書等(注3) を確認するなどの方法により会計実地検査を行った。さらに、A社等7社において、会計帳簿等の書類を確認するなどして検査するとともに、外国製造会社B社等35社及び外国販売代理店C社等5社計40社(以下「外国製造会社等40社」という。)から仕入れた部品等について、外国製造会社等40社から発行された請求書、A社等7社の総勘定元帳や外国送金仕向計算書等の書類を確認するなどして検査した。

検査したところ、一般輸入調達について、次のような事態が見受けられた。

A社等7社との全80契約のうちA社等5社との78契約についてみると、輸入品等売買契約73件、契約金額計60億0582万余円については、独自品の調達であることから、A社等5社は外国製造会社と販売代理店契約を締結するなどして仕入れていた。また、当該5社のうち2社は、輸入品等売買契約5件、契約金額計3844万余円について、標準品の調達であることから、既に販売経路を確立している外国販売代理店から仕入れていた。

上記の調達については、前記のとおり、調達実施機関は輸入手数料を品代等に加えることにより、予定価格を算定していたが、本院が、A社等5社と締結した上記の78契約について、取引の実態を調べて各契約の収支の状況等を確認したところ、当該5社において、外国製造会社等に部品等の代金を支払った後に、当該外国製造会社等からコミッション等(以下「取次手数料」という。)の名目により計5億7178万余円を受け取っている事態が見受けられた。このように商社等が受け取っていた取次手数料は、輸入品の品代の中に含まれる形で外国製造会社等から商社等に請求されていたが、調達実施機関が商社等に対して提出を求めている実績額報告書等ではその状況の把握が困難であり、現に、調達実施機関は把握していなかったとしていた。そして、各契約における請求書から各外国製造会社等別に品代の支払額(外貨)に対する取次手数料の額(外貨)の割合(以下「取次手数料の率(注4)

」)をみると、4.0%から46.1%、平均12.2%となっていた。

上記のとおり、取次手数料は、品代の一部として請求されていたが、この状況を各契約における商社等の売上高、売上原価等を用いて示すと次のとおりである。

すなわち、部品等を外国製造会社等から仕入れる際に品代として支払った代金から、商社等が受け取った取次手数料を控除するなどして正味の品代が計算される。そして、輸入手数料も含めた契約代金である売上高から、正味の品代に販売直接費を加算して得られる売上原価を差し引くと、一般管理費等を控除する前の利益(粗利)となる(図1参照)。

図1 各契約における商社等の取引の実態で判明した品代を基準に算出した粗利

この粗利は、予定価格の計算項目では輸入手数料に相当するが、実際には図1のとおり、輸入手数料の他に、計算項目では想定されていない取次手数料が含まれており、当該契約に係る一般管理費等を差し引くと商社等の利益となっている。そこで、契約ごとに粗利を算出し、売上高に占める粗利の割合(以下「粗利率」という。図1参照)を算出すると、0.3%から31.7%、平均10.2%となっていた。

上記の取次手数料を受領している事態を、独自品又は標準品の部品等の種類及び取引の形態ごとに分類すると、次のアからエまでのとおりとなっていた。

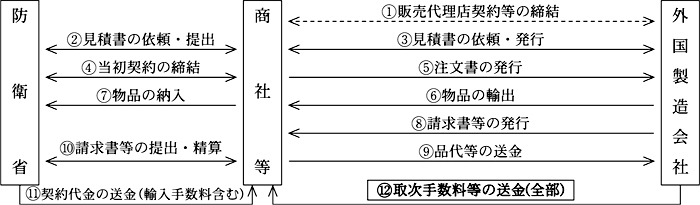

ア 独自品について、商社等が外国製造会社から直接輸入する取引形態

商社等は、外国製造会社から直接、取次手数料を受領していた(図2—1参照)。

図2—1

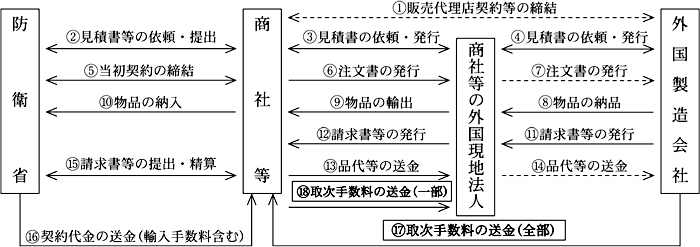

イ 独自品について、商社等がその外国現地法人に輸入業務を分担させている取引形態

商社等は、外国製造会社から直接、取次手数料を受領して、商社等の外国現地法人に対して、その取次手数料の一部を支払っていた(図2—2参照)。

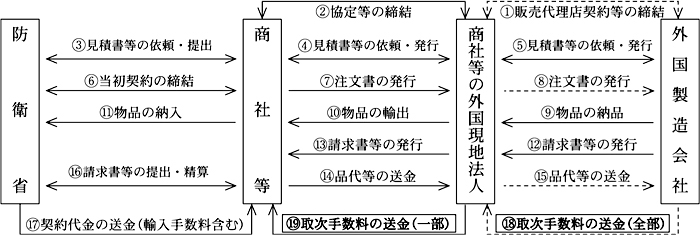

ウ 独自品について、商社等が、当該商社等の外国現地法人との間で協定等を締結し、当該外国現地法人が主として輸入業務を担当している取引形態

商社等は、その外国現地法人を経由して、外国製造会社からの取次手数料の一部を受領していた(図2—3参照)。

図2—3

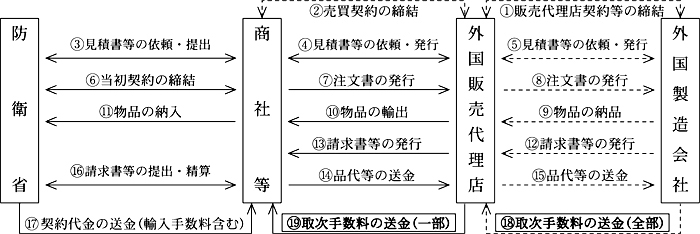

エ 標準品について、商社等が、特定の外国販売代理店から仕入れを行っている取引形態商社等は、当該外国販売代理店を経由して外国製造会社からの取次手数料の一部を受領していた(図2—4参照)。

図2—4

また、上記のアからエまでの態様別に、取次手数料の率、粗利率及び粗利率と輸入手数料の率(注5) の開差(注6) をそれぞれ算定したところ、次表のとおりとなっており、粗利率は輸入手数料の率を平均8.0ポイント上回っていた。

表 態様別の粗利率及び粗利率と輸入手数料の率との開差

| 態様 | 商社等数 | 外国製造会社等数 | 契約件数 | 契約金額 | 品代 | 取次手数料 | 取次手数料の率 | 粗利率A | 輸入手数料の率B | A−B | |

ア |

社 3 |

社 4 |

社 5 |

千円 425,649 |

千円 238,358 |

千円 24,495 |

最大 | % 28.57 |

% 21.02 |

% 3.07 |

/ |

| 最小 | 10.00 | 2.70 | 0.76 | ||||||||

| 平均 | 17.34 | 11.43 | 2.04 | 9.39 | |||||||

| イ | 3 | 19 | 59 | 5,531,946 | 5,312,785 | 540,061 | 最大 | 46.16 | 31.78 | 3.59 | / |

| 最小 | 4.00 | 2.98 | 0.57 | ||||||||

| 平均 | 11.73 | 10.67 | 2.03 | 8.64 | |||||||

| ウ | 3 | 12 | 11 | 310,257 | 176,237 | 7,241 | 最大 | 20.28 | 21.13 | 4.07 | / |

| 最小 | 6.42 | 0.33 | 1.20 | ||||||||

| 平均 | 10.46 | 7.69 | 2.77 | 4.92 | |||||||

| エ | 2 | 5 | 5 | 55,146 | 45,337 | 2,399 | 最大 | 30.16 | 14.79 | 4.75 | / |

| 最小 | 5.00 | 1.20 | 2.27 | ||||||||

| 平均 | 15.04 | 7.24 | 3.40 | 3.83 | |||||||

| 合計 | 5 | 40 | 78 | 6,044,265 | 5,731,964 | 571,782 | 最大 | 46.16 | 31.78 | 4.75 | / |

| 最小 | 4.00 | 0.33 | 0.57 | ||||||||

| 平均 | 12.20 | 10.26 | 2.25 | 8.01 | |||||||

以上のように、実績額報告書等の品代は、正味の品代に取次手数料を加算したものとなっているのに、調達実施機関がこの事実を把握しないまま予定価格を算定している事態は適切とは認められない。

このうち、アの事例を掲げると、次のとおりである。

装備施設本部とA社との契約において、商社であるA社と外国製造会社であるB社との取引では、A社がB社に対して21年3月に167,170.00ユーロ(邦貨換算額19,578,950円)を支払い、後日、B社から取次手数料として24,570.51ユーロ(邦貨換算額2,877,698円)を受け取っていた。しかし、A社は、品代に含まれていた取次手数料を計上することなく実績額報告書等を作成して、装備施設本部に提出し、装備施設本部は当該実績額報告書等に基づき精算を行っていた。このため、上記契約の輸入手数料の割合は2.1%となるのに対して、粗利率を算出すると、21.0%となっていた。

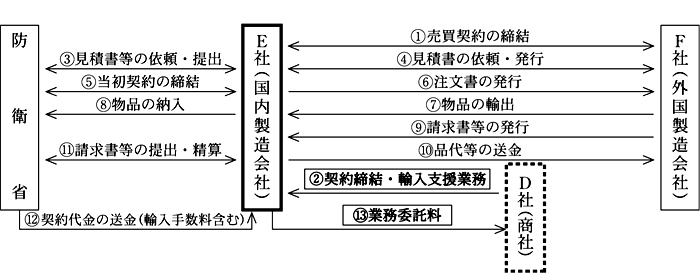

前記のA社等7社との契約のうち、商社D社及び国内製造会社E社との契約で、それぞれ輸入により共通した部品等を調達している2契約(契約金額、計1億5888万余円)において、次のような事態が見受けられた。

すなわち、装備施設本部は、外国製造会社F社の航空機の交換用部品(独自品)を17年度以前はD社を通じた一般輸入により調達していたが、18年度以降はF社と航空機の製造、修理及び部品販売に関する技術提携契約を締結している国内製造会社E社(18年度から入札に参加)と輸入品等売買契約を締結していた。

このような状況となっていたことから、本院は、上記の2契約について、D社及びE社の両社とF社との間の取引状況を、発注書、見積書、請求書、会計伝票等により検査した。その結果、D社を通じた一般輸入調達の場合、前掲図2—2

のとおり、D社は、外国現地法人を経由し、F社に対して品代を支払い、後日、F社から取次手数料を受け取り、D社の外国現地法人に取次手数料の一部を支払っていた(前記イの態様に相当)。

一方、E社を通じた一般輸入調達の場合は、図3のとおり、E社は、D社に対して契約締結業務、一般輸入調達に関する各種手続等を支援する業務を委託していたものの、F社との間で技術提携契約を締結していることから、F社と直接売買契約を締結することができたため、品代に取次手数料が含まれていなかった。

図3

そこで、前記の2契約で共通する54部品等の単価について、F社が発行している見積資料等により比較すると、1部品等を除き、F社と直接売買契約を締結しているE社の単価は、取次手数料が不要となることなどから、D社の単価に対して239.35米ドルから8,550.80米ドル低額となっていて、国内製造会社E社の契約は、商社D社との契約に比べ、全体として値下がりしていた。

このように、外国製造会社との間で締結した技術提携契約に基づいて装備品の製造等を実施している国内製造会社が、当該外国製造会社から交換用と指定されている独自品を直接購入することは、前記イの態様以外の取引形態においても可能であることから、そのような場合、調達実施機関は、独自品、標準品等の部品等の種類、取引の形態等を考慮した上で、このような契約を締結することが可能かどうかを検討する必要があると認められる。

(1) のとおり、輸入品の品代が、正味の品代に取次手数料を加算したものとなっていて、粗利率と輸入手数料の率とに開差がある状況となっている事態を踏まえ、本院は、主な調達実施機関に対する会計実地検査の際、調達実施機関自らが、一般条項の規定による原価の調査を実施することの必要性について見解を聴取した。

その結果、各調達実施機関は、契約金額に疑義が生じた場合とはどのような事態が該当するかが明確に定められていないことなどを理由として、調査を実施する予定はないとの説明であった。また、調達実施機関が一般輸入調達のために商社等と締結している輸入品等売買契約においても、算定基準訓令と同様に、品代等に係る定めはあるものの、取次手数料の取扱いについての定めがないことなどから、商社等も取次手数料について明らかにしていない状況が見受けられた。

前記の78契約について、調達実施機関が、取次手数料を把握していないため、取次手数料を含んだ品代を基準として予定価格を算定していたり、独自品、標準品等の部品等の種類、取引の形態等に応じて、取次手数料の取扱いを考慮した予定価格の算定や、国内製造会社が外国製造会社と直接売買契約を締結するなどの契約の方法を検討していなかったりしている事態は、取引の実例価格等を反映した適切なものであるとは認められず、改善の要があると認められる。また、品代に疑義が生じた場合に一般条項に基づく原価の調査を実施していない事態は、当該規定が形骸化し、過大請求の誘因にもなり得ることから、適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、主として次のようなことによると認められる。

ア 貴省及び調達実施機関において、商社等を通じて部品等を一般輸入調達する際の取引の実態を十分把握していないこと

イ 貴省において、一般輸入調達における取次手数料について、算定基準訓令等にその取扱いを明確に定めていないこと

ウ 貴省及び調達実施機関において、一般輸入調達に際して、契約金額に疑義が生じた場合の原価の調査等の取扱いを明確に定めていないこと

エ 貴省及び調達実施機関において、一般輸入により部品等を調達する際、独自品、標準品等の部品等の種類、取引の形態等に応じた予定価格の算定方法や契約の方法を検討していないこと

貴省は、一般輸入調達に係る過大請求事案が発生したことを契機に、商社等の経理会計システム等の適正性の確認のために、20年から外国企業に対する調査、国内の商社等に対する輸入調達の調査等を実施していたり、輸入品の売買契約において、取付調整等、契約に付随する役務が含まれる場合については、契約相手方等に対して品代に含まれる費用の内訳を確認できる資料を求めるよう「輸入品の売買契約に係る品代に含まれる費用の確認について(通知)」(平成20年4月経装4170号)の通知を発して、関係職員に周知したりするなどしている。そして、前記過大請求の事態は、主に部品等の一般輸入調達に係るものであり、貴省は、その全容の解明と同様の事態の調査を継続しており、適正な処理が求められているところである。

ついては、一般輸入により調達している部品等は、今後も各装備品の整備等を実施する際に継続的に使用されるものであり、引き続き一般輸入により調達する必要があることなどから、予定価格の算定等が適切に行われるよう次のとおり意見を表示する。

ア 各契約において調査する項目を明確に定めるなどして、一般輸入調達における取引の実態の把握に努めること

イ 算定基準訓令等を見直し、取次手数料の取扱いを明確に定めること

ウ 契約金額に疑義が生じた場合の原価の調査等の取扱いを規則等に定めること

エ 調達する部品等の種類、取引の形態等に応じた予定価格の算定方法や、国内製造会社と外国製造会社との間で直接売買契約が可能な場合これを実施するなどの契約の方法を検討すること