国会及び内閣に対する報告(随時報告)

| 検査対象 | 独立行政法人83法人 |

| 独立行政法人における運営費交付金の概要 | 独立行政法人が行う業務の財源に充てるために必要な金額の全部又は一部に相当する金額について、国が予算の範囲内で交付する資金 |

| 独立行政法人83法人に交付された運営費交付金の額 | 4兆9816億2736万円(平成19年度〜21年度) |

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務・事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として設立されたものである。そして、政府は、中央省庁等改革の一環として、平成13年4月に、国が直接行っていた事務・事業を実施するために57の独立行政法人を設立して、その後、15年10月には、特殊法人等改革に伴い特殊法人等から移行するなどして31の独立行政法人を設立するなど、独立行政法人制度の導入を進め、22年3月末現在の独立行政法人の数は98法人となっている。

独立行政法人の運営の基本その他制度の基本となる共通の事項については、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められており、各独立行政法人の目的及び業務の範囲については、各法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)等において定められている。

独立行政法人制度を設けるに当たっては、独立行政法人を所管する主務大臣の監督、関与その他の国の関与を必要最小限にすることとされており、目標設定と評価の制度が設けられている。独立行政法人の目標設定については、通則法において、〔1〕 主務大臣は、3年以上5年以下の期間において独立行政法人が「業務運営の効率化に関する事項」等の達成すべき業務運営に関する目標(以下「中期目標」という。)を定めて、これを独立行政法人に指示し、〔2〕 独立行政法人は、中期目標に基づき、当該中期目標を達成するため「業務運営の効率化に関する目標を達成するためにとるべき措置」、「予算(人件費の見積りを含む。)、収支計画及び資金計画」、「剰余金の使途」等を定めた計画(以下「中期計画」という。)を作成して、主務大臣の認可を受け、〔3〕 毎年4月1日から翌年3月31日までとされている独立行政法人の事業年度(以下「年度」という。)の開始前に、独立行政法人は、中期計画に基づき、その年度の業務運営に関する計画(以下「年度計画」という。)を定めて、主務大臣に届け出ることとされている。

また、評価の制度については、通則法等により、各年度及び中期目標の期間における業務の実績について、〔1〕 独立行政法人の主務省(当該独立行政法人を所管する内閣府又は各省をいう。)に置かれる独立行政法人評価委員会が、当該年度における中期計画の実施状況又は当該中期目標期間における中期目標の達成状況の調査をし、及び分析をし、並びにこれらの調査及び分析の結果を考慮して、当該年度又は当該中期目標の期間における業務の実績の全体について総合的な評定をして評価を行い、〔2〕 総務省に置かれる政策評価・独立行政法人評価委員会は各独立行政法人評価委員会の実施した評価の結果について意見を述べることができるなどとされている。

独立行政法人の財源措置については、通則法第46条において、政府は、予算の範囲内において、独立行政法人に対し、その業務の財源に充てるために必要な金額の全部又は一部に相当する金額を交付することができるとされており、国は業務運営の財源に充てるために必要な資金として運営費交付金を交付している。

また、独立行政法人の中には、個別法の規定により当該法人の特定の業務に係る経理とその他の業務に係る経理との区分(以下、区分した経理単位を「勘定」という。)が義務付けられているものがあり、この勘定別に運営費交付金は交付されている。

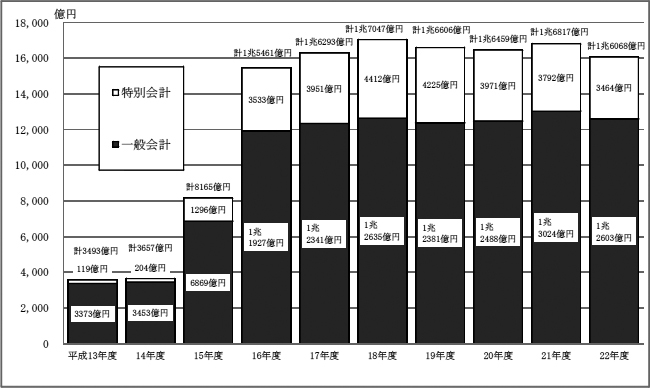

運営費交付金の交付額の推移は図のとおりとなっており、15年10月の特殊法人等改革に伴い特殊法人等から移行した法人があった15年度及び16年度に交付額が増加している。そして、22年3月末現在で、運営費交付金の交付を受けている独立行政法人は83法人となっており、22年度の交付額の合計は、1兆6068億余円となっている。

(以下、数値の記述は、表示単位未満を切り捨てている。)

図 運営費交付金の交付額の推移(平成13年度〜22年度)

独立行政法人の利益及び損失の処理については、通則法第44条第1項において、毎年度、損益計算において利益を生じたときは、前年度から繰り越した損失を埋めて、なお残余があるときは、その残余の額は、これを積立金として整理しなければならないこととされている。ただし、この残余のうちに、独立行政法人の経営努力により生じたとされる額があるときは、同条第3項、第4項及び第5項並びに個別法の規定に基づき、主務大臣が独立行政法人評価委員会の意見を聴くとともに、財務大臣に協議を行った上で、主務大臣の承認を受けて、残余の額の全部又は一部を中期計画であらかじめ定めた「剰余金の使途」に充てるための積立金(以下「目的積立金」という。)として積み立てることができることとなっている。そして、中期目標期間の最終年度末に目的積立金が残っている場合には、その残高を積立金に振り替えなければならないこととされている。

また、同条第2項において、毎年度、損益計算において損失を生じたときは、同条第1項の規定による積立金を減額して整理し、なお不足があるときは、その不足額は繰越欠損金として整理しなければならないこととされている。

中期目標期間の最終年度末における積立金の処分については、個別法により、主務大臣の承認を得て次の中期目標期間における業務の財源に充てることができるとされた額を控除して、なお残余があるときは、その残余の額を国庫納付しなければならないこととされている。

通則法は22年に改正され、同法第8条第3項の規定により、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)を処分しなければならないこととされ、同法第46条の2の規定により、不要財産であって政府からの出資又は支出(金銭の出資に該当するものを除く。)に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫納付するものとされている。

そして、政府は、「独立行政法人の事務・事業の見直しの基本方針」(平成22年12月閣議決定)において、各独立行政法人が、幅広い資産を対象に、自主的な見直しを不断に行うことを掲げている。

運営費交付金の予算措置については、主務大臣が予算要求を行うこととされていて、中期計画に定めるところに従い、毎年度の予算編成の過程で交付額が決定されている。そして、独立行政法人は、その中期計画において計画期間中の予算額算定のためのルール等を定めている。運営費交付金は、国の事前の関与を受けることなく中期目標の範囲で予定の使途以外の使途に充てることができ、年度内に執行残額が生じた場合であっても中期目標期間内であれば翌年度に繰り越すことができる。

運営費交付金の会計処理に当たっては、運営費交付金が独立行政法人に対して国から負託された業務の財源であり、運営費交付金が交付されたことをもって直ちに収益として認識することは適当ではないことから、「独立行政法人会計基準」(平成12年2月独立行政法人会計基準研究会策定。以下「独法会計基準」という。)においては、独立行政法人の会計に特有な流動負債に係る科目として、運営費交付金受領時に発生する義務を表す「運営費交付金債務」という科目を設けることとされており、国から運営費交付金を受領したときは、その相当額を同科目で整理することとされている。

そして、運営費交付金を業務費、一般管理費、人件費等の支出に充てるときは、運営費交付金債務を業務の進行に応じて一定の基準に基づき収益化することとされており、その際には、当該収益化に相当する額を「運営費交付金債務」から収益に属する「運営費交付金収益」に振り替えるなどとされている。さらに、運営費交付金債務は、次の中期目標期間に繰り越すことはできず、中期目標期間の最終年度の期末処理において、これを全額収益に振り替えなければならない(以下、当該処理により振り替えられた運営費交付金債務の額を「精算収益化額」という。)こととされている。

独立行政法人における運営費交付金に関する検査については、国会からの検査要請を受け、17年10月に「独立行政法人の業務運営等の状況に関する会計検査の結果についての報告書」を、20年11月に「独立行政法人の業務、財務、入札、契約の状況に関する会計検査の結果について」を、それぞれ会計検査院法第30条の3の規定に基づき報告している。また、19年9月に「特殊法人等から移行した独立行政法人の業務運営の状況について」を同法第30条の2の規定に基づき国会及び内閣に報告している。このうち、19年9月及び20年11月の報告の所見において、会計検査院は、政府出資見合いの資産を処分して発生した資金のうち法人内部に留保されたままとなっている不要財産に相当する資金について、必要に応じて国庫に返納することが可能となるよう立法措置を検討する必要があるなどとしている。