平成23年度決算検査報告

| 会計名 | 一般会計、食料安定供給特別会計、社会資本整備事業特別会計 | ||

| 部局等 | 財務本省 | ||

| 繰越制度の概要 | 財政法(昭和22年法律第34号)第14条の3に基づく明許繰越し等、1会計年度内に支出し終わらなかった歳出予算を翌年度に使用することができる制度 | ||

| 検査の対象とした明許繰越しの事項数及び繰越額 | 722事項 | 2812億7901万余円 | (平成21年度から22年度への繰越額) |

| 上記のうち承認を受けた事項の内容と異なる内容の事業に使用されたもの | 107事項 | 134億3475万円 | (平成22年度の執行額) |

(平成24年10月26日付け 財務大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

国の会計制度においては、予算統制を図るため、日本国憲法第86条の規定により、毎会計年度の予算は国会の審議を受け議決を経なければならないとされ、財政法(昭和22年法律第34号)第12条の規定により、各会計年度における経費はその年度の歳入をもって支弁しなければならないこと、同法第42条の規定により、毎会計年度の歳出予算の経費の金額は翌年度において使用することができないことがそれぞれ定められている。これらの規定は、国会における予算の議決は毎会計年度行うという予算単年度主義、及び1会計年度の歳入歳出は他の年度の歳入歳出と区分すべきであり、歳出予算の経費の金額は原則としてその年度内でなければ使用することができないという会計年度独立の原則を定めたものである。

しかし、会計年度独立の原則どおりに処理することにより、不経済又は非効率となって実情に沿わない場合もあることから、財政法等において、会計年度独立の原則に対する例外が認められており、一定の条件の下に、1会計年度内に使用し終わらなかった歳出予算の経費の金額を翌年度に繰り越して使用することができる制度(以下「繰越制度」という。)が定められている。

繰越しのうち、財政法第14条の3に規定されている明許繰越しは、歳出予算の経費のうち、その性質上又は予算成立後の事由に基づき年度内にその支出を終わらない見込みのあるものについて、あらかじめ繰越明許費として国会の議決を経て翌年度に繰り越すものである。

ア 明許繰越しの手続

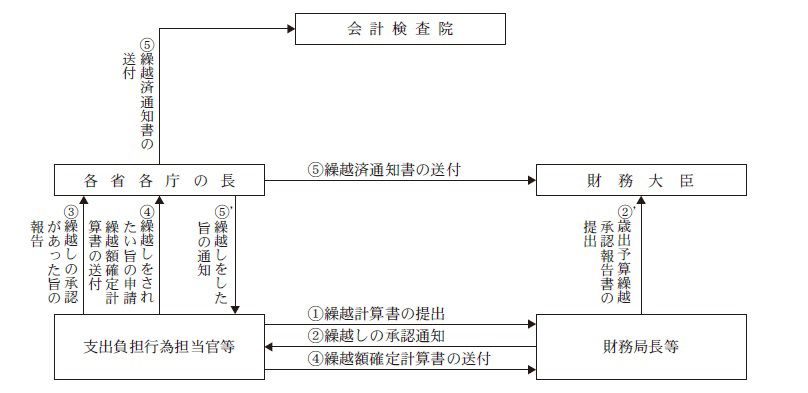

明許繰越しは、歳出予算の繰越しの申請に関する事務(以下「申請事務」という。)及び繰越しの承認に関する事務(以下「承認事務」という。)が必要とされている。すなわち、財政法第43条の規定により、各省各庁の長は、繰越計算書を作製し、事項ごとに、その事由及び金額(以下、この金額を「申請額」という。)を明らかにして、財務大臣の承認を経なければならないとされていて、承認があった金額の範囲内において、これを翌年度に繰り越して使用(以下、繰り越した金額を「繰越額」という。)することができるとされている。 そして、会計法(昭和22年法律第35号)第46条の2等の規定により、各省各庁の長が行う申請事務は繰越しに係る経費の支出負担行為を行うべき支出負担行為担当官等に、財務大臣が行う承認事務は財務局長等に、それぞれ委任することができるとされている(以下、繰越しの申請を行う各省各庁の長及び支出負担行為担当官等を「申請者」といい、繰越しの承認を行う財務大臣及び財務局長等を「承認者」という。)。

各省各庁の長が申請事務を支出負担行為担当官等に、財務大臣が承認事務を財務局長等に委任している場合を例に、申請事務及び承認事務に係る手続の流れを示すと図

のとおりである。

図 申請事務及び承認事務に係る手続の流れ

また、繰越しの申請及び承認の単位となる事項の立て方については、法令上の規定はないものの、貴省が各省各庁会計課長等に対して発した「繰越(翌債)事務手続について」(平成22年1月財務省主計局司計課長事務連絡。以下「事務連絡」という。)によれば、一つの契約、工事箇所、補助金の交付決定ごとなどを単位とするなど、原則としてできるだけ狭義なものとして、繰越しを行おうとする経費に係る事務又は事業が分かるよう、場所、事業内容等を取り入れた具体的な名称を付すこととされている。

イ 明許繰越しにおける事務の簡素化

繰越しに関する事務については、従前から迅速化及び簡素化のための措置が講じられてきたが、予算を執行する現場から、申請事務及び承認事務が非効率を招いているのではないかといった指摘があったことなどを踏まえ、平成21年10月に「予算編成等の在り方の改革について」が閣議決定された。これにより、貴省は、各府省等から問題点の指摘や改善要望について包括的なヒアリングを行った上で、繰越制度の一層の活用に向けて、繰越承認における基準の明確化等の改善を行い、改善方策を公表の上、可能なものは21年度中から実施することとされた。

そして、貴省は、各府省等からヒアリングを行うなどして、繰越しの要件、手続等について「明瞭」、「簡素」、「迅速」の観点から見直しを行った結果、次のとおり、事務連絡等により、明許繰越しに関する事務を簡素化した。

すなわち、申請者は、「繰越計算書」、「箇所別調書及び理由書」及び「審査表」(以下、これらの書類を「申請書類」という。)について、審査要領に基づき自ら審査を行った上で承認者に提出することとされ、承認者は、繰越しの申請があった場合には、速やかに審査し、原則として10日以内を目途に処理することとされた。また、申請に当たって地図、工程表等の提出が不要とされ、更に審査時の承認者によるヒアリングが原則として省略されることとされた。

上記のとおり、簡素化後の申請事務において、申請者は、審査要領に基づき、審査表を活用して明許繰越しの要件を備えているかなどのチェックを行うこととされており、具体的には、翌年度に事業実施の見込みがあるか、事項は明確なものとなっているか、積算の内容は適正であるか、本来不用となるべき経費が含まれていないかなどについて確認することとされている。

繰越制度は、会計年度独立の原則の例外として歳出予算の経費の金額を翌年度に繰り越すことが認められたものであり、予算統制を図るためにも適切に繰越しを行い、かつ繰り越した翌年度において適切に執行することが重要である。

そこで、本院は、有効性等の観点から、繰越しの申請、審査、承認等の手続が適切に行われ、繰り越された歳出予算(以下「繰越予算」という。)が繰越制度の趣旨に沿って執行されているかなどに着眼して検査した。

検査に当たっては、24官署(注1) において、21年度から22年度への明許繰越し(一般会計及び11特別会計の18勘定における繰越し計722事項、繰越額計2812億7901万余円)を対象として、申請書類のほか、繰越事項の内容及び繰越予算の執行状況に係る調書の内容を確認するなどの方法により会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

明許繰越しのうち、当該年度に支出負担行為がなされずに歳出予算を繰り越すもの(以下「支出負担行為未済繰越し」という。)については、支出負担行為がなされている繰越しに比べて使途内容、計画等が具体的となっていないことから、繰越しを行うに当たり、申請額の積算の内容が適正であるかなど、より慎重な審査が行われる必要がある。

そこで、検査の対象とした繰越しのうち、20官署における256事項の支出負担行為未済繰越し(繰越額計1397億1683万余円)についてみたところ、7官署における133事項の繰越し(繰越額計585億3401万余円)については、検査を実施した時点において既に申請時の積算資料の保存期限が経過していたことなどのため、申請者が申請時の自己審査の際にどのように申請額を適正と判断したのか資料で確認することができなかった。

しかし、事務の簡素化により、予算の執行過程の透明性を確保するために申請額等について事後的に検証する重要性が増していることから、繰越しの審査に用いた積算資料等については、一定程度の期間は保存する必要があると認められる。

公共事業に係る予算の執行及び管理を行っている関東農政局及び九州農政局において、申請書類の根拠となる資料の保存期間を1年未満としている事態が見受けられた。両農政局は、長期間を要する公共事業予算の効率的・効果的な執行を図るために、複数年度にわたる事業全体の進捗状況を管理しつつ、年度途中で事業の見直しを行い、他の必要な事業に予算を振り向けていることから、予算の執行過程の透明性を確保するためにも、繰越しの審査に用いた積算資料等については、一定程度の期間は保存する必要があると認められる。

また、繰越事務に携わる関係者の事務の参考として貴省が作成した「繰越しガイドブック」によれば、歳出予算を繰り越す場合には、繰越しをする事由があって繰越しを行うのであり、翌年度において前年度に予定していた事務事業に使用する目的をもって繰り越すこととなるのであるから、繰り越した後においては、その目的に反しないように予算の執行をしなければならないとされている。 したがって、繰越予算を他の経費に流用して使用する場合には、その使用が繰り越した目的に従って行われるかどうかを適切に判断して、いやしくもその目的を逸脱するような予算執行は避けなければならないとされている。

そこで、検査の対象とした24官署の繰越し(722事項、繰越額計2812億7901万余円)に係る繰越予算の執行状況についてみたところ、事業の目的の範囲を一律に定義することが困難であるとの事情があり、その全てにおいて繰り越した目的を逸脱しているとはいえないものの、8官署(注2)

の107事項の繰越しに係る執行額計134億3475万余円において、繰越しの承認を受けた事項の内容と異なる内容の事業に繰越予算を充てている事態が見受けられた。

このように、繰越しの承認を受けた事項の内容と繰越予算の執行がかい離している事態は、繰越しの審査及び承認行為そのものを形骸化させるものであり、会計年度独立の原則に対する例外として認められた繰越制度の趣旨に沿っていないと認められる。

法務本省は、「市原刑務所庁舎等新営工事」を事項として74億4940万余円を繰り越していたが、このうち14億8612万余円について、施設整備という目的が同一であるとして、他の施設(加古川刑務所等12施設)の施設整備の財源に充てており、繰越しの承認を受けた事項の内容と異なる内容の事業に使用していた。

上記のように、繰越制度の運用において、繰越しの承認を受けた事項の内容とその後の繰越予算の執行がかい離するなどしている事態は、繰越制度の趣旨に沿っておらず、会計年度独立の原則による予算統制が十分に図られないおそれがあることなどから適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、繰越しに関する事務の簡素化後においては、より一層申請者が繰越制度の趣旨を理解した上で審査及び繰越予算の執行を行う必要があるのに、その理解が十分でないことにもよるが、貴省において、簡素化後の繰越制度の運用に当たり、繰越制度の趣旨に沿った審査及び繰越予算の執行を担保して、けん制効果が働くような仕組みが十分に整備されていないことなどによると認められる。

繰越制度は、前記のとおり、会計年度独立の原則に対する例外として認められたものであり、歳出予算の繰越し及び繰越予算の執行は、予算の効率的・効果的な使用及び事務の効率化に留意する必要があるものの、制度の趣旨を逸脱しないよう適切に実施される必要がある。

ついては、貴省において、明許繰越しにおける事務簡素化の流れを踏まえつつ、繰越事務に携わる関係者に対する説明会を行うなどして繰越制度の趣旨を周知徹底するとともに、繰越計算書の記載事項と、申請書類等の関係書類との整合性は取られているか、繰越予算の執行は適切に行われているかなどについて、事後的に検証を行うことが可能となる仕組みを検討するよう意見を表示する。