平成23年度決算検査報告

| 部局等 | 厚生労働本省 |

| 契約名 | 安全衛生教育センターの業務の運営に関する委託契約 |

| 契約の概要 | 安全衛生教育に従事する指導員の養成、その他安全衛生教育の水準の向上を図るために必要な業務を行うもの |

| 契約の相手方 | 中央労働災害防止協会 |

| 契約 | 昭和53年10月(当初契約48年5月) |

| 協会が保有していた剰余金 | 6億1658万円(平成23年度末) |

(平成24年10月26日付け 厚生労働大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴省は、労働安全衛生法(昭和47年法律第57号)に基づき、事業者が行う安全又は衛生のための教育(以下「安全衛生教育」という。)の効果的な実施を図るために、指導員の養成及び資質の向上のための措置、教育指導方法の整備及び普及、教育資料の提供その他必要な施策の充実に努めることとされている。そして、貴省は、安全衛生教育に関する指導員の養成等を行うための教育研修施設として、安全衛生教育センター(東京安全衛生教育センター(昭和48年設置)及び大阪安全衛生教育センター(53年設置))(以下「センター」という。)を設置している。

そして、貴省は、東京安全衛生教育センターを48年に設置した際に労働災害防止団体法(昭和39年法律第118号)に基づき労働災害の防止を図ることを目的として設立された中央労働災害防止協会(以下「協会」という。)と委託契約を締結して、安全衛生教育に係る研修業務のセンターの業務運営を委託している。その後、大阪安全衛生教育センターを設置した53年には、48年の委託契約を廃止し、改めて委託契約を締結している。

また、委託契約に基づき、センターの教育研修施設(平成23年度末現在の土地、建物等の国有財産台帳価格計6億9923万余円)を協会に使用させており、センターの業務運営に必要な経費をセンターの業務運営に伴う収入をもって支弁させることとしていることから、委託契約の契約金額は無償としている。

センターの委託業務に係る経理等については、委託契約において、次のとおり定められている。

ア 協会は、特別会計を設けて委託に係る業務に関する経理を行う。

イ 協会は、特別会計において毎年度の決算上生じた剰余の額については、その100分の50以上に相当する額を積立金として積み立て、残りの額を繰越剰余金として処理する。また、決算上損失が生じた場合はその損失を繰越剰余金から減額し、なお不足があるときは貴省の承認を得て積立金から減額し、これによってもなお不足があるときは繰越欠損金として処理する。

ウ 協会は、毎年度、委託に係る業務に関し収支決算報告書を作成し、貴省に提出する。

エ 協会は、委託契約が解除されたときは、特別会計を清算し、剰余の資産があるときはこれを国に引き渡す。

本院は、経済性、有効性等の観点から、センターの業務運営により生じた決算上の剰余の額についてどのように処理されているか、協会が保有する繰越剰余金等の規模は適切かなどに着眼して、貴省及び協会において、収支決算報告書等の関係書類により会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

協会は、国から委託を受けたセンターの業務運営に関する経理を明確にするために、安全衛生教育センター特別会計(以下「センター特別会計」という。)を設置して区分して経理している。

センター特別会計における19年度から23年度までの決算についてみると、各年度の収入の大半は安全衛生教育を担当する指導員を養成している講座等に係る受講料収入であり、一方、主な支出は講師謝金、テキスト代金等の講座運営費、人件費等の一般管理費等となっていた。そして、受講料の単価はこれらの講座に係る費用等を勘案して貴省の意見等を徴するなどして決定されており、研修業務における受講者数が毎年度安定的に推移し、受講料収入が継続して得られていることなどから、センター特別会計の決算は退職給与引当金の計上基準の変更により純損失が生じた21年度以外は各年度とも当期純利益を生じていて、23年度の当期純利益は2025万余円となっていた(表

参照)。

この結果、23年度末の繰越剰余金及び積立金(以下、各年度末の繰越剰余金と積立金を合わせて「繰越剰余金等」といい、各年度末の繰越剰余金等と当期純利益を合わせて「剰余金」という。)は2億6106万余円、3億3526万余円、計5億9632万余円となっており、これに当期純利益2025万余円を合わせた剰余金は計6億1658万余円に上っている。

表 センター特別会計の状況

(単位:千円)

| 年度 | 損益計算書 | 賃借対照表 | ||||||

| 事業損益 | 事業外損益 | 特別損益 | 当期純利益(△純損失) | 繰越剰余金 | 積立金 | 剰余金 | ||

| (a) | (b) | (c) | (a)+(b)+(c)=(A) | (B) | (C) | (A)+(B)+(C) | ||

| 平成19 | 70,659 | 4,660 | — | 75,319 | 245,902 | 273,555 | 594,777 | |

| 20 | 39,907 | 4,888 | — | 44,796 | 283,562 | 311,215 | 639,574 | |

| 21 | 15,805 | 16,584 | △78,931 | △46,541 | 305,960 | 333,613 | 593,032 | |

| 22 | △443 | 3,773 | △33 | 3,297 | 259,418 | 333,613 | 596,329 | |

| 23 | 16,837 | 3,418 | △0 | 20,256 | 261,067 | 335,262 | 616,585 | |

前記のとおり、協会は、委託契約が解除されたときは、センター特別会計を清算し、剰余の資産があるときはこれを国に引き渡すこととされている。しかし、剰余の資産の見直しや精算等に係る契約条項がないことなどから、委託契約が解除されない限りセンター特別会計の多額の剰余金を国庫へ納付することは見込まれておらず、委託契約が継続されている限り、必要額を超える多額の剰余金を保有していても、精算や国庫への納付も行われないまま、剰余金全額が協会に保有された状況となっていた。

上記について、貴省によれば、センター特別会計が決算上の損失を生じて損失補填の必要が生じた場合に協会の繰越剰余金等から減額しなければならなくなることを見込んで、センターを安定的に運営するための備えとして一定額の剰余金を保有する必要があるとしている。

しかし、貴省は、毎年度の収支決算報告書の提出を協会から受けるなどして剰余金の状況を把握していたにもかかわらず、一定額の剰余金の規模をどの程度の規模とするのかなどの点について、具体的な検討を行っていなかった。

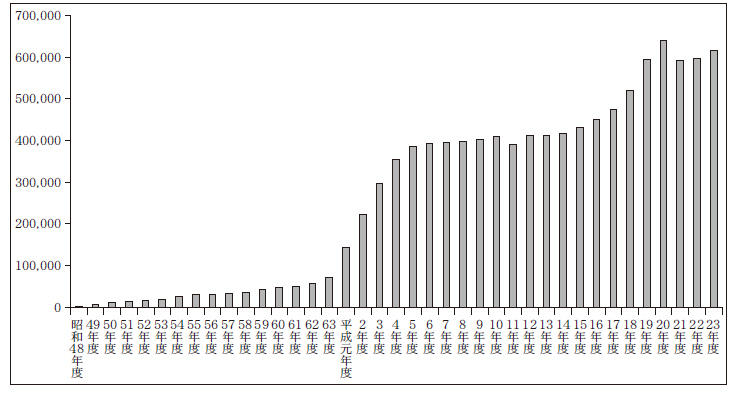

また、昭和48年度にセンターが設置されてから、センター特別会計が決算上の損失を生じた際の過去の繰越剰余金等の減額の実績についてみると、繰越剰余金については平成11年度及び21年度に減額されたのみであり、積立金については一度も減額されておらず、図

のとおり、剰余金が積み上がっている状況であった。

図 剰余金の推移の状況

(単位:千円)

このように、センター特別会計における剰余金は、国の事務及び事業の一部であるセンターの業務運営を実施することにより得られたものであり、今後も研修業務における受講者数が安定的に推移すれば、受講料収入を継続して得られることなどから決算上の一定の利益が生ずることが見込まれる。したがって、貴省において、協会が保有する剰余金の適切な規模を定めてこれを超える分について適宜国庫へ納付することができるよう委託契約の契約条項を見直すことなどについて、具体的な検討が行われないまま多額の剰余金を協会に保有させている事態は適切とは認められない。

協会が国の委託を受けたセンターの業務運営から生じた多額の剰余金について、適切な規模となるよう検討を行い、これを超える分を国庫へ納付させないまま協会に保有させている事態は、剰余金の有効な活用が図られておらず適切ではなく、改善の要があると認められる。

このような事態が生じているのは、貴省において、協会が保有する剰余金の適切な規模を定めて、これを超える分を国庫へ納付させることなどにより、剰余金の有効な活用を図ることの重要性に対する認識が欠けていて、センター特別会計の収支状況等を把握していながら、委託契約の契約条項の見直し等について具体的な検討を行っていなかったことなどによると認められる。

貴省は、労働安全衛生法に基づき、今後も協会を通じて、安全衛生教育の効果的な実施を図るために、国が努めることとされている措置等を実施していくこととしている。そして、センターの業務運営から生じた多額の剰余金は、国の事務及び事業を実施することにより得られたものであり、今後も一定の利益が生ずることが見込まれる。

ついては、貴省において、協会が保有する剰余金について、適切な規模となるよう具体的な検討を行い、これを超える分を適宜国庫へ納付させることなどとするよう委託契約の契約条項を見直すことにより、必要に応じて国庫へ納付させるなどするよう意見を表示する。