平成23年度決算検査報告

| 会計名及び科目 |

|

||||||

| 部局等 | 農林水産本省 | ||||||

| 検査の対象 | 農林水産省、独立行政法人農畜産業振興機構 | ||||||

| 制度等の根拠 | (1) | 肉用子牛生産安定等特別措置法(昭和63年法律第98号) | |||||

| (2) | 独立行政法人農畜産業振興機構法(平成14年法律第126号) | ||||||

| 制度等の名称 | (1) | 肉用子牛生産者補給金制度 | |||||

| (2) | 肉用牛繁殖経営支援事業 | ||||||

| 制度等の概要 | (1) | 肉用子牛の生産の安定を図ることなどを目的として、肉用子牛の平均売買価格が一定の基準を下回った場合に生産者に肉用子牛生産者補給金を交付する制度 | |||||

| (2) | 肉用子牛の生産者の所得を確保し肉用牛繁殖経営基盤の安定に資するため、肉用子牛生産者補給金制度を補完し、肉用子牛の平均売買価格が一定の基準を下回った場合に生産者に肉用牛繁殖経営支援交付金を交付する事業 | ||||||

| 肉用子牛生産者補給金及び肉用牛繁殖経営支援交付金の交付額 | (1) | 254億7908万余円 | (平成20年度〜22年度) | ||||

| (2) | 25億4860万余円 | (平成22年度) | |||||

| 計 | 280億2768万余円 | ||||||

| 上記に係る独立行政法人農畜産業振興機構の交付金等相当額 | (1) | 251億4554万余円 | |||||

| (2) | 25億4860万余円 | ||||||

| 計 | 276億9414万余円 | ||||||

| 試算額が補給金等の交付額を下回っていた額 | (1) | 40億2321万余円 | (平成20年度〜22年度) | ||||

| (2) | 8億1250万余円 | (平成22年度) | |||||

| 計 | 48億3572万余円 | ||||||

| 上記に係る独立行政法人農畜産業振興機構の交付金等相当額 | (1) | 38億3786万円 | |||||

| (2) | 8億1250万円 | ||||||

| 計 | 46億5037万円 | ||||||

| 試算額が補給金等の交付額を上回っていた額 | (1) | 6042万余円 | (平成20年度〜22年度) | ||||

| (2) | 1248万余円 | (平成22年度) | |||||

| 計 | 7291万余円 | ||||||

| 上記に係る独立行政法人農畜産業振興機構の交付金等相当額 | (1) | 5271万円 | |||||

| (2) | 1248万円 | ||||||

| 計 | 6520万円 | ||||||

(平成24年4月12日付け 農林水産大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

貴省は、肉用子牛生産安定等特別措置法(昭和63年法律第98号)に基づき、肉用子牛生産の安定その他食肉に係る畜産の健全な発達を図り、農業経営の安定に資することを目的として、牛肉等関税を財源とする肉用子牛等対策を実施する独立行政法人農畜産業振興機構(以下「機構」という。)に、平成20年度590億円、21年度565億円、22年度520億円、計1676億円の牛肉等関税財源畜産業振興対策交付金を交付している。

肉用子牛等対策には、肉用子牛の生産者に肉用子牛生産者補給金(以下「補給金」という。)を交付する肉用子牛生産者補給金制度(以下「補給金制度」という。)のほか、補給金制度を補完するための肉用牛繁殖経営支援事業(以下「経営支援事業」という。)等の多数の事業がある。

補給金制度は、牛肉の輸入自由化が国産牛肉の需給及び価格に重大な影響を及ぼすと見込まれたことから、我が国の肉用牛生産の基盤である肉用子牛生産の存立を確保するため、2年度から実施されており、機構は、都道府県肉用子牛価格安定基金協会(以下「指定協会」という。)に対して、生産者補給交付金及び生産者積立助成金を交付している。

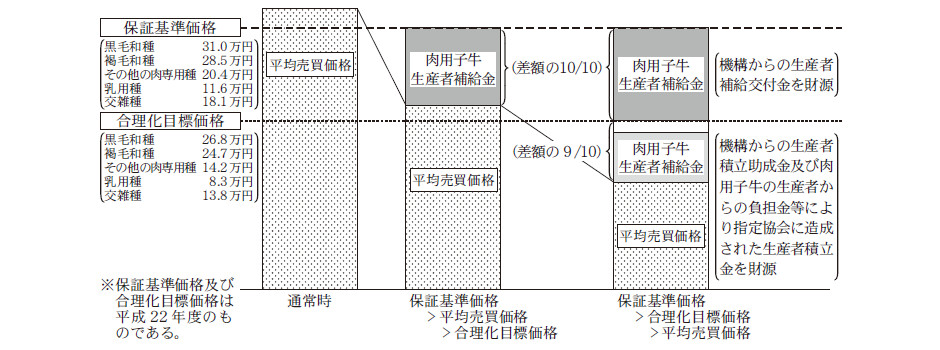

そして、指定協会は、これらの交付金等を財源として、図1

のとおり、肉用子牛の市場価格から算出される平均売買価格が、あらかじめ定められた一定の基準である保証基準価格又は合理化目標価格を下回った場合に、その価格差を補填するため、満6月齢に達した日から満12月齢に達する日までの間に売買されるなどした子牛の頭数に応じた補給金を肉用子牛の生産者に四半期ごとに交付している。20年度から22年度までの間における補給金の交付額は、計254億7908万余円となっている。

図1 補給金交付の仕組み

補給金単価を算定するための基準となる平均売買価格、保証基準価格及び合理化目標価格は肉用子牛の品種(注1) 別に設定されており、その算定方法等は次のとおりとなっている。

ア 平均売買価格

平均売買価格は、肉用子牛の主要な生産地域に所在する家畜市場であって農林水産大臣が指定するもの(以下「指定市場」という。)において売買された満12月齢未満の肉用子牛のうち、肉用子牛生産安定等特別措置法施行規則(平成元年農林水産省令第46号。以下「省令」という。)で定められた種別及び各種別に対応する体重の範囲の規格(以下「省令規格」という。表1

参照)に適合する肉用子牛(以下「指定肉用子牛」という。)の売買価格の四半期ごとの平均額である。

貴省は、「肉用子牛生産者補給金制度の運用について」(平成元年元畜A第3463号農林水産省畜産局長通達)に基づき、指定市場における指定肉用子牛の取引結果について月ごとに都道府県知事から報告を受けており、貴省はその報告を基に平均売買価格を算出して告示している。

省令規格は、我が国において肉用牛として飼養されている代表的な牛の種別と、当該種別ごとに家畜市場で取引されている肉用子牛の平均的な体重の範囲を定めた規格であり、元年の省令制定以降、肉用子牛の種別についてはホルスタイン種を母とする交雑種が追加されたが、体重の範囲は改正されていない。

| 肉用子牛の種別 | 体重 | [参考] 補給金制度における品種 |

| 黒毛和種 | 240kg以上 310kg以下 | 黒毛和種 |

| 褐毛和種 | 260kg以上 340kg以下 | 褐毛和種 |

| 無角和種 | 230kg以上 300kg以下 | その他の肉専用種 |

| 日本短角種 | 200kg以上300kg以下 | |

| アンガス種及びヘレフォード種 | 180kg以上280kg以下 | |

| ホルスタイン種(雌を除く。) | 220kg以上310kg以下 | 乳用種 |

| ホルスタイン種を母とする交雑種 | 220kg以上310kg以下 | 交雑種 |

イ 保証基準価格及び合理化目標価格

保証基準価格は、肉用子牛の生産条件、需給事情等を考慮し、肉用子牛の再生産を確保することを旨として、農林水産大臣が毎年度定めるものである。また、合理化目標価格は、肉用牛生産の健全な発達を図るため、肉用子牛生産の合理化によりその実現を図ることが必要な肉用子牛の生産費を基準として、農林水産大臣が定める政策目標価格であり、輸入牛肉に対抗し得る肉用子牛の価格として、保証基準価格よりも低く定められている。

保証基準価格及び合理化目標価格(以下、これらを合わせて「保証基準価格等」という。)は、貴省が毎年度策定している指定肉用子牛保証基準価格及び合理化目標価格算定要領(以下「算定要領」という。)に基づき算定され、食料・農業・農村政策審議会の審議を経て告示されている。

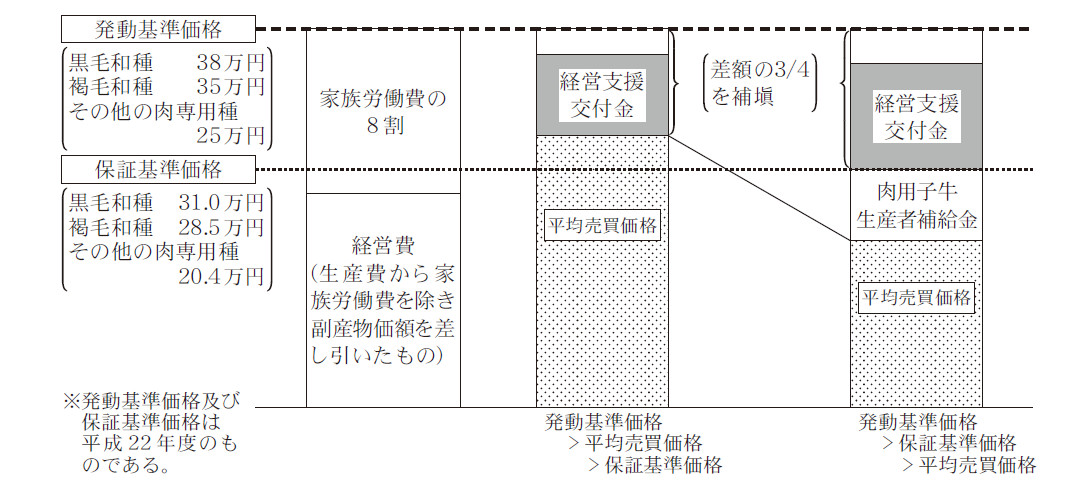

経営支援事業は、肉用子牛の生産者の所得を確保し肉用牛繁殖経営基盤の安定に資するため、22年度から実施されており、黒毛和種、褐毛和種及びその他の肉専用種を対象にしている。

この事業においては、補給金制度に加入している肉用子牛の生産者に対して、図2

のとおり、前記の平均売買価格が本事業の発動基準価格を下回った場合に、指定協会が肉用牛繁殖経営支援交付金(以下「経営支援交付金」という。)を四半期ごとに交付することとされている。経営支援交付金の額は、発動基準価格と平均売買価格(ただし、平均売買価格が保証基準価格を下回る場合は保証基準価格)の差額の4分の3に相当する額に補給金の交付対象となる肉用子牛の頭数を乗じた額とされており、機構は、経営支援交付金に充てるための肉用牛繁殖経営支援事業補助金を指定協会に対して交付している。

図2 経営支援事業の仕組み

発動基準価格は、事業設計時の直近7年間(14年度から20年度まで)の肉用子牛の経営費(生産費から家族労働費を除き副産物価額を差し引いたもの)及び家族労働費の8割について、最高値と最低値を除いた5か年の平均値を算出し、これらを合算するなどして算定されたものである。22年度における経営支援交付金の交付額は、25億4860万余円となっている。

前記のとおり、平均売買価格の算定対象となる指定肉用子牛について定めている省令規格の体重の範囲は元年の省令制定以降改正されていない。一方、農林水産大臣が家畜の能力、体型等の目標についておおむね5年ごとに定める家畜改良増殖目標では、肉用牛についての増体目標が掲げられており、肉用子牛の体格が大きくなっている可能性がある。

そこで、本院は、有効性等の観点から、省令規格が家畜市場で取引されている肉用子牛の体重の実態を反映しているか、補給金が家畜市場における肉用子牛の取引の実態に基づいて適切に算定されているかなどに着眼して検査した。

20年度から22年度までの間に交付された補給金計254億7908万余円(機構の交付金等相当額251億4554万余円)及び22年度に交付された経営支援交付金25億4860万余円(機構の補助金相当額同額)を対象として、貴省及び機構において実績報告書等の関係書類を確認するなどして会計実地検査を行うとともに、機構が収集し、かつ保存期間(3年間)内にあった20年から22年までの延べ2,766,683頭の肉用子牛に係る家畜市場取引データ(品種、日齢、体重、価格等について指定市場102市場及びその他の家畜市場22市場から収集したもので、省令規格に適合しない肉用子牛に係るものも含む。以下「市場データ」という。)の提出を受けてこれを分析するなどの方法により検査を行った。

検査したところ、次のような事態が見受けられた。

貴省は、元年の省令制定の際、昭和57年度から63年度までの7年間に肉用子牛の主要な生産地域に所在する家畜市場で取引された肉用子牛の体重を調査し、その平均値と標準偏差(注2)

を用いて、家畜市場で取引されている肉用子牛の平均的な体重の範囲を定めている。しかし、省令規格の体重の範囲については、その見直しについての条件及び方法について何ら定めていないことから、平成元年の省令制定以降20年以上の間、その検証や見直しを実施しておらず、一度も改正していなかった。また、貴省は、指定市場における指定肉用子牛の取引結果について都道府県知事から報告を受けているが、その報告の内容は売買価格及び売買頭数のみであり、省令規格に適合しない肉用子牛に係る資料を収集していなかった。

そこで、本院において、市場データのうち、補給金の交付対象となる販売期間である満6月齢に達した日から満12月齢に達する日までの間に102指定市場で売買された延べ1,366,290頭の肉用子牛に係るデータから、体重の平均値と標準偏差を用いて、肉用子牛の各種別に対応する平均的な体重の範囲(以下「試算規格」という。)を試算したところ、表2

のとおり、全ての種別で、省令規格と試算規格の体重の範囲は、その上限値又は下限値において、10kg以上の差がある状況となっていた。

表2 肉用子牛の重の範囲の比較

(単位:kg)

| 肉用子牛の種別 | 試算規格 〔a〕 |

省令規格 〔b〕 |

差(〔a〕-〔b〕) | 補給金制度における品種 | |

| 下限値 | 上限値 | ||||

| 黒毛和種 | 250〜320 | 240〜310 | 10 | 10 | 黒毛和種 |

| 褐毛和種 | 260〜330 | 260〜340 | 0 | △10 | 褐毛和種 |

| 無角和種 | 200〜280 | 230〜300 | △30 | △20 | その他の肉専用種 |

| 日本短角種 | 200〜280 | 200〜300 | 0 | △20 | |

| ホルスタイン種(雌を除く。) | 240〜330 | 220〜310 | 20 | 20 | 乳用種 |

| ホルスタイン種を母とする交雑種 | 260〜320 | 220〜310 | 40 | 10 | 交雑種 |

また、指定市場で取引された肉用子牛の体重と売買価格の関係をみると、体重が増加すると売買価格も増加する傾向が見受けられた。

そこで、本院において、市場データにより、指定市場で売買された満6月齢から満12月齢までの肉用子牛であって試算規格に適合するものについて、その売買価格の四半期ごとの平均額(以下「試算平均売買価格」という。)を試算するとともに、20年1月から22年12月までの各四半期ごとに試算平均売買価格と平均売買価格の差額及び12四半期を通じたその差額の平均を算出したところ、12四半期を通じた差額の平均は、黒毛和種10,500円、褐毛和種△2,600円、その他の肉専用種△3,800円、乳用種△4,400円及び交雑種6,500円となっていた。

したがって、省令規格を見直すこととした場合、試算平均売買価格と平均売買価格との差額は、保証基準価格等と平均売買価格の差額により算定される補給金の単価及び発動基準価格と平均売買価格の差額により算定される経営支援交付金の単価に影響を与えると認められた。

ア 補給金

算定要領によると、保証基準価格等の算定には算定年度の直近7年間の指定肉用子牛の売買価格を用いることとされているが、貴省は、省令規格に適合しない肉用子牛の取引に関する資料を収集したり、機構に7年分の省令規格に適合しない肉用子牛の家畜市場取引データを蓄積させたりしていない。このため、省令規格を変更した場合、保証基準価格等も変動する可能性があるものの、貴省において算定要領で定められた方法で省令規格を変更した場合の保証基準価格等は算定することができない状況となっている。

そこで、本院において、実際に定められた保証基準価格等を試算規格に対応する保証基準価格等と仮定して、試算規格に対応する試算平均売買価格により、20年度から22年度までの補給金の額を試算したところ、平均売買価格が保証基準価格を下回っていなかったために補給金が交付されていなかった黒毛和種を除く4品種のうち、その他の肉専用種(注3)

、乳用種及び交雑種については試算額が交付されていた補給金を計40億2321万余円(機構の交付金等相当額38億3786万余円)下回る結果となった。また、褐毛和種及びその他の肉専用種(注3)

については試算額が交付されていた補給金を計6042万余円(同5271万余円)上回る結果となった。

イ 経営支援交付金

経営支援事業における発動基準価格は、前記のとおり肉用子牛の経営費及び家族労働費により算定されていて肉用子牛の体格とは関わりがないため、省令規格を試算規格に変更しても、これに伴い発動基準価格が変更されることにはならない。

そこで、本院において、試算規格に対応する試算平均売買価格等により、22年度の経営支援交付金の額を試算したところ、黒毛和種については試算額が交付されていた経営支援交付金を8億1250万余円(機構の補助金相当額同額)下回り、褐毛和種については試算額が交付されていた経営支援交付金を1248万余円(機構の補助金相当額同額)上回る結果となった。

補給金制度において、制度発足時に定められた省令規格における体重の範囲が20年以上の間一度も改正されていないため、家畜市場で取引されている肉用子牛の体重の実態を反映していない省令規格に基づいて算定された単価により補給金及び経営支援交付金が交付されている事態は適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、貴省において、省令規格の見直しの必要性に関する認識が十分でなく、その見直しに当たっての条件や見直しの方法について何ら定めていないことなどによると認められる。

補給金制度は、我が国の肉用牛生産の基盤である肉用子牛生産の存立を確保するため、肉用子牛の再生産を確保する水準で価格差補填を行うこととしているものであり、補給金の額は、家畜市場における取引の実態に基づいて、適切に算定される必要がある。

ついては、貴省において、補給金制度及びこれを補完する経営支援事業が適切に実施されるよう、次のとおり改善の処置を要求する。

ア 家畜市場で取引されている肉用子牛の体重の実態を反映した省令規格により補給金及び経営支援交付金の額が算定されるよう、既存の家畜市場取引データを活用することなどによる省令規格の見直しの方法を直ちに検討し、省令規格の改正を速やかに実施すること

イ 今後の省令規格の見直しに当たっての条件や見直しの方法を確立するとともに、必要な家畜市場取引の売買データを収集、蓄積等する体制を確立すること