平成23年度決算検査報告

| 会計名及び科目 | 社会資本整備事業特別会計(港湾勘定) | (項)港湾事業費 | |

| (項)北海道港湾事業費 | |||

| 部局等 | 6地方整備局等 | ||

| 事業の根拠 | 港湾法(昭和25年法律第218号)、北海道開発のためにする港湾工事に関する法律(昭和26年法律第73号) | ||

| 事業主体 | 6地方整備局等 | ||

| 工事の概要 | 航路、泊地等の海底の土砂等をグラブ浚渫船により所定の水深まで掘削するもの | ||

| 工事費 | 376億6247万余円(平成22、23両年度) | ||

| 浚渫工事費の積算額 | 111億4256万余円 | ||

| 低減できた積算額 | 1億0270万円 | ||

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

貴省は、港湾整備事業等の一環として、航路、泊地等の海底の土砂等を所定の水深まで掘削する浚渫工事を毎年度多数行っている。

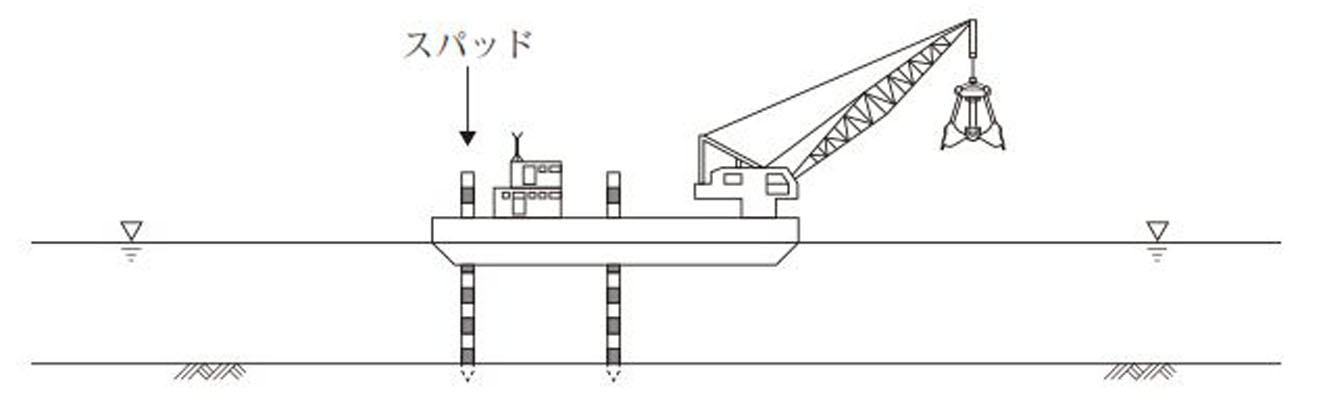

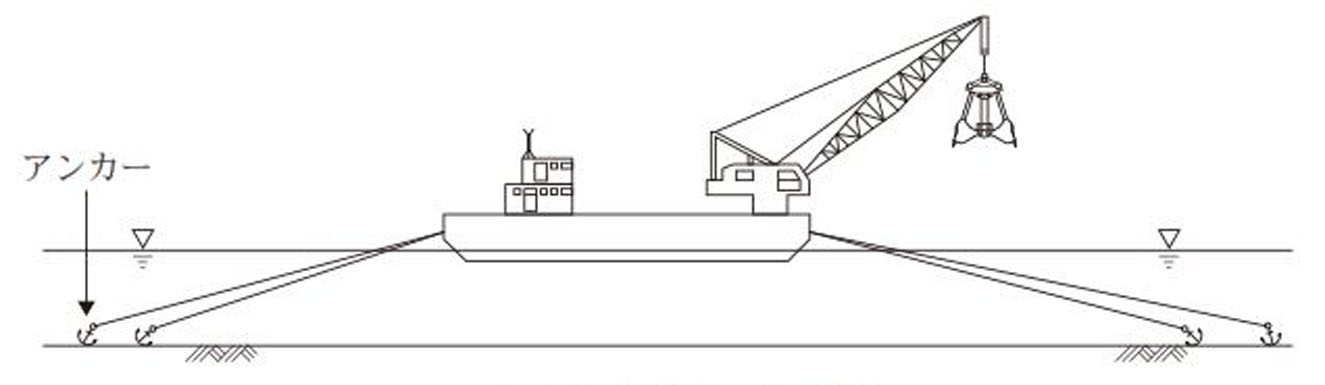

浚渫工事に用いる浚渫船には、グラブ浚渫船、ポンプ浚渫船、バックホウ浚渫船等の船種がある。これらのうち、グラブ浚渫船は、粘土質の土砂から硬質の岩盤までの幅広い土質に適用できるとともに水深50m程度まで掘削できることから様々な浚渫工事で使用されており、アンカーにより船体を固定して浚渫するアンカー式グラブ浚渫船(以下「アンカー式」という。)とスパッドを船体から海底に突き立てて船体を保持して浚渫するスパッド式グラブ浚渫船(以下「スパッド式」という。)がある(参考図

参照)。ただし、スパッド式の場合でも潮流の影響を受ける場合等はアンカーを張って船体を固定する必要があり、この場合、アンカーの設置及び回収(以下、これらを合わせて「揚錨(ようびょう)作業」という。)を行うため揚錨船が使用されている。

そして、アンカー式、スパッド式のいずれについても、自力で移動ができないことから、浚渫船を移動させる(以下「移動補助」という。)ために、揚錨船若しくは引船等の付属作業船が使用されている。

貴省は、浚渫工事費の積算に当たり、貴省が制定した「港湾請負工事積算基準」(以下「積算基準」という。)に基づき、積算することとしている。そして、積算基準では、アンカー式又はスパッド式の選定について、浚渫土量等の条件により決定することとされているが、作業箇所の条件によってはアンカー式に代えてスパッド式を考慮することができるとされている。

そこで、貴省は、作業箇所がアンカーを使用すると船舶の航行に支障を来す航路等で、潮流の影響を受けない場合等は、設計図書においてスパッド式の使用を指定しており、このような浚渫工事(以下、この工事を「スパッド式の使用を指定した浚渫工事」という。)の場合は、積算においてスパッド式の運転経費を計上することとしている。また、積算基準では、アンカー式及びスパッド式のいずれの浚渫工事においても、浚渫船の揚錨作業、移動補助等のために必要な付属作業船の運転経費として、揚錨船の運転経費を計上することが標準とされている。

貴省は、航路、泊地等の浚渫工事を、毎年度、多数実施しており、これらに係る費用は多額に上っている。

そして、前記のとおり、スパッド式の使用を指定した浚渫工事においても、積算基準により、付属作業船の運転経費として揚錨船の運転経費を計上している。

そこで、本院は、経済性等の観点から、付属作業船の運転経費の積算が浚渫工事の施工の実態に適合したものとなっているかなどに着眼して、9地方整備局等(注1)

において、平成22、23両年度に実施している浚渫工事を含む工事、計101件(工事費総額572億7025万余円)を対象に、設計図書及び現地の状況を確認するなどして会計実地検査を行った。

検査したところ、上記101件の工事のうち、6地方整備局等(注2)

が実施した60件(工事費総額376億6247万余円)については、スパッド式の使用を指定した浚渫工事を行うこととなっていた。そして、貴省は、60件全てにおいて、積算基準に基づき、付属作業船の運転経費として揚錨船の運転経費を計上し、浚渫工事費を計111億4256万余円と積算していた。

しかし、これら60件の実際の施工状況を検査したところ、請負人は、浚渫船については設計図書どおりにスパッド式を使用していたが、付属作業船については、設計図書に船舶の船種が定められていないことから、揚錨船のほか、引船等を使用していた。また、揚錨船を使用していた場合においても、浚渫船の船体の保持をスパッドで行っていたことから、揚錨作業を行っておらず、浚渫船の移動補助等に使用していた。そして、揚錨船と引船の運転経費を比べると、引船の方が揚錨船よりも安価なものとなっていた。

したがって、スパッド式の使用を指定した浚渫工事の場合は、付属作業船の運転経費について揚錨船ではなく引船の運転経費を計上すべきであると認められる。

そこで、付属作業船の運転経費に引船の運転経費を計上することとして、60件の浚渫工事費の積算額を修正計算すると、前記浚渫工事費の積算額111億4256万余円は計110億3981万余円となり、約1億0270万円低減できたと認められる。

中部地方整備局名古屋港湾事務所は、名古屋港東航路の浚渫工事を含む工事を14億8008万円で実施しており、浚渫工事費の積算に当たっては、積算基準に基づき、スパッド式及び揚錨船の運転経費を計上するなどして、浚渫工事費を4億2128万余円と積算していた。

同事務所は、浚渫工事について、設計図書においてスパッド式の使用を指定しており、実際の施工でも浚渫船にはスパッド式が使用されていて船体の保持をスパッドで行っていた。そして、スパッド式の移動補助等のために引船が使用されていた。

上記のことから、付属作業船について揚錨船に代えて引船を使用することとして浚渫工事費の積算額を修正計算すると、4億1678万余円となり、積算額を約450万円低減できたと認められる。

前記のとおり、スパッド式の使用を指定した浚渫工事の付属作業船については、引船等を使用していたり、揚錨船を使用していても揚錨作業を行わずスパッド式の移動補助等に使用していたりしているにもかかわらず、付属作業船の運転経費に引船より高価な揚錨船の運転経費を計上することを標準としていて、施工の実態を積算基準に反映させていない事態は適切とは認められず、是正改善の要があると認められる。

このような事態が生じているのは、貴省において、浚渫工事の実施に当たり、スパッド式の使用を指定した浚渫工事の場合は、浚渫作業時に揚錨作業を行わないことから、移動補助等は引船で行えるのに、この実態等を把握しておらず、積算基準に反映していなかったことなどによると認められる。

貴省は、今後も引き続き多数の浚渫工事を行うことが見込まれる。

ついては、貴省において、スパッド式の使用を指定した浚渫工事については、付属作業船の実態調査を行い、その結果を積算基準に反映し、経済的な積算を行うよう是正改善の処置を求める。

| (注1) | 9地方整備局等 関東、北陸、中部、近畿、中国、四国、九州各地方整備局、北海道開発局、沖縄総合事務局

|

| (注2) | 6地方整備局等 関東、中部、近畿、中国、九州各地方整備局、北海道開発局

|

アンカー式及びスパッド式グラブ浚渫船の概念図

アンカー式グラブ浚渫船

スパッド式グラブ浚渫船