平成23年度決算検査報告

| 科目 | (宅地造成等経過勘定) 流動資産 販売用不動産 仕掛不動産勘定 固定資産 有形固定資産 土地 建設仮勘定 市街地整備特別業務費 財務費用 |

|

| 部局等 | 独立行政法人都市再生機構本社、首都圏ニュータウン本部、中部支社等3支社 | |

| ニュータウン整備事業の概要 | 大都市地域等において宅地の大規模な供給を行ったり、地域社会の経済・文化等の中心としてふさわしい地方都市の開発整備を行ったりなどする事業 | |

| ニュータウン整備事業に係る土地の資産額 | 1兆6019億円 | (背景金額)(平成23年度末現在) |

| 今後の処分予定地の地区数及び箇所数 | 101地区 9,244 | か所(2,672.1ha)(平成23年度末) |

| 事業効果が発現していない長期未処分地の地区数及び箇所数 | 31地区 105 | か所(223.2ha) |

| 長期未処分地に係る資産額(1) | 897億2465万円 | (平成23年度末現在) |

| 長期未処分地を保有するのに必要となる固定資産税等(2) | 6億4683万円 | (平成23年度) |

| 長期未処分地に係る借入金等利息(3) | 6億2807万円 | (平成23年度) |

| (1)から(3)までの計 | 909億9956万円 | |

| 土地の個別の要因を加味した場合に時価が簿価を下回る額(試算額)(4) | 26億3864万円 | (平成23年度末現在) |

| (1)から(4)までの計 | 936億3820万円 | |

(平成24年10月26日付け 独立行政法人都市再生機構理事長宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴機構は、独立行政法人都市再生機構法(平成15年法律第100号。以下「機構法」という。)に基づき、大都市地域等において宅地の大規模な供給を行うことなどを目的として都市基盤整備公団(以下「都市公団」という。)が実施していた都市整備事業及び地域社会の経済・文化等の中心としてふさわしい地方都市の開発整備を行うことなどを目的として地域振興整備公団(以下「地域公団」という。)が実施していた地方都市開発整備事業(以下「地方都市事業」といい、両事業を合わせて「ニュータウン整備事業」という。)を承継し、実施している。

ニュータウン整備事業は、土地区画整理法(昭和29年法律第119号)に基づく土地区画整理事業、新住宅市街地開発法(昭和38年法律第134号)に基づく新住宅市街地開発事業等(以下、これらを合わせて「法定事業」という。)の整備手法により実施され、都市公団及び地域公団は、法定事業に先立ち地域内の土地を取得したり、土地の造成工事を行い宅地にしたり、その土地及び宅地(以下、これらを単に「土地」という。)を販売(賃貸を含む。以下「処分」という。)したりしてきた。

ア 特殊法人等整理合理化計画

平成13年12月に閣議決定された「特殊法人等整理合理化計画」(以下「合理化計画」という。)において、都市公団は廃止することとされ、同じく廃止することとされた地域公団の地方都市開発整備部門と共に新たな独立行政法人にそれぞれの事業を引き継ぐこととされた。そして、機構法の施行により、16年7月に貴機構は設立された。

合理化計画では、都市整備事業及び地方都市事業について、新規の宅地分譲事業は廃止すること、採算性に問題があるプロジェクトは見直しを行い、既に取得した土地の処分等を早急に進め、含み損の大幅な圧縮を図ること、できる限り多くの継続事業を速やかに終了させることなどとされている。

イ 貴機構設立時の財務状況

都市公団及び地域公団は、ニュータウン整備事業において、土地の取得費、工事費等に利息等を加えて資産として計上していたが、独立行政法人化に伴い、貴機構の設立の日現在における時価を基準とした資産の評価が行われた。

そして、この資産評価により明らかとなったニュータウン整備事業に係る資産の含み損2兆9109億余円を損失として処理するなどした結果、貴機構の開始貸借対照表(16年7月1日)において、7288億余円の繰越欠損金が計上されることとなった。

ウ 財政融資資金への繰上償還及び宅地造成等経過勘定の分離

貴機構は、ニュータウン整備事業を実施するに当たり、財政融資資金等から資金を調達して土地の取得費、工事費等を賄い、土地の処分収入をその返済に充てていた。そして、16年度末において、貴機構の財政融資資金からの借入残高は12兆2503億余円、同年度の平均残高金利は3.35%となっていた。

財政融資資金は、補償金の支払を前提としない繰上償還については基本的に応じないこととされていた。しかし、貴機構の厳しい財務状況を踏まえ、将来の国民負担を発生させることなく、ニュータウン整備事業等について、土地の早期処分を促進するなどのため、国土交通大臣が財務大臣と協議し、貴機構に係る財政融資資金借入金の償還期限を法律に基づいて変更することにより補償金の支払を要しない繰上償還を認めることとされた。そして、こうした措置は例外的なものであるため、ニュータウン整備事業等から早期撤退すること、将来の国民負担の発生を未然に予防することが可能となることなどを条件として、透明性のある形で行われることとされた。

そして、17年6月に機構法が改正され、上記の償還期限の繰上げの変更が可能となるとともに、17年度から、ニュータウン整備事業等の経過業務に係る経理とその他の業務に係る経理がそれぞれ宅地造成等経過勘定(以下「経過勘定」という。)と都市再生勘定とに分離された。また、この法改正により、貴機構は、都市再生勘定において、毎事業年度の損益計算上利益を生じたときは、当該利益に相当する金額を限度として、都市再生業務の運営に支障のない範囲で国土交通大臣の承認を受けた金額を都市再生勘定から経過勘定に繰り入れることができることとされた。

貴機構は、勘定の分離に当たり、財政融資資金借入金を資産の額に見合うまで償還期限までの残期間が短いものから順に経過勘定に特定した(経過勘定に特定した財政融資資金借入金の17年度期首残高3兆2320億余円、16年度の平均残高金利6.45%)。また、貴機構は、17年度に、民間からの借入金を原資にして、上記の法改正による償還を計3兆1730億余円(補償金免除相当額計9018億余円)行った。その結果、経過勘定における借入金等の18年度の平均残高金利が0.96%となるなど、ニュータウン整備事業に係る貴機構の金利負担は大幅に軽減された。

エ 中期目標及び中期計画

国土交通大臣は、独立行政法人通則法(平成11年法律第103号)の規定に基づき、貴機構が達成すべき業務運営に関する中期目標を定め、これを貴機構に指示している。そして、第2期中期目標では、ニュータウン整備事業について、第2期中期目標期間中(21年4月1日〜26年3月31日)に工事を完了し、第3期中期目標期間中(26年4月1日〜31年3月31日)の土地の供給・処分完了に向けた取組を一層推進することにより、業務完了の前倒しに努めることとされている。そして、貴機構は、第2期中期目標を達成するため、第2期中期計画を定め、21年3月31日に国土交通大臣の認可を受けている

オ 独立行政法人の事務・事業の見直しの基本方針

22年12月に閣議決定された「独立行政法人の事務・事業の見直しの基本方針」において、ニュータウン整備事業は「現在実施中の事業については、平成25年度までに工事を完了し、地価動向等の市場環境の変化にも留意しつつ、平成30年度までの土地の供給・処分完了に向けた取組を促進する。」とされ、その終了時期が定められている。

貴機構は、16年度に、都市公団の都市整備事業129地区及び地域公団の地方都市事業16地区、計145地区のニュータウン整備事業を承継した。

その後、貴機構は、23年度までに、44地区の土地の処分を完了するなどし、24年度以降は、表1

のとおり、法定事業に係る工事が完了済みで土地の処分が完了していない地区(以下「販売未了地区」という。)61地区、同工事を実施中の地区(以下「工事中地区」という。)32地区及び法定事業の開始前に事業を中止又は区域縮小した地区(以下、これらを合わせて「中止地区」という。)9地区の計101地区(注1)

で事業を行っている。

| 事業区分 | 区分 | 地区数 | 地区名 | 所在地 | 地区面積(ha) | 地区名 | 所在地 | 地区面積(ha) | 地区名>地区名 | 所在地 | 地区面積(ha) |

| 都市整備事業(91地区) | 販売未了地区 | 56 | 篠路拓北 | 北海道 | 378.1 | 流山運動公園南 | 千葉県 | — | 仰木 | 滋賀県 | 188.8 |

| 南台 | 茨城県 | 74.3 | 野田山崎 | 千葉県 | 57.7 | 伊香立 | 滋賀県 | 42.1 | |||

| 北竜台 | 茨城県 | 326.5 | 千原台 | 千葉県 | 368.9 | 相楽 | 京都府 | 263.9 | |||

| 桜柴崎 | 茨城県 | 65.7 | 浦安東 | 千葉県 | 232.6 | 祝園 | 京都府 | 202.4 | |||

| 土浦北 | 茨城県 | 41.7 | 潤井戸 | 千葉県 | 131.0 | 木津南 | 京都府 | 283.8 | |||

| 龍ヶ岡 | 茨城県 | 344.8 | 千葉北部(船橋) | 千葉県 | 90.0 | 南田辺北 | 京都府 | 64.5 | |||

| 内守谷 | 茨城県 | 66.3 | 新鎌ヶ谷 | 千葉県 | 59.1 | 金剛東 | 大阪府 | 230.7 | |||

| 研究学園都市 | 茨城県 | 2,696.1 | 稲城竪台 | 東京都 | 7.1 | 小野原東 | 大阪府 | 30.5 | |||

| 牛久北部 | 茨城県 | 174.0 | 南八王子 | 東京都 | 394.3 | 田原 | 大阪府 | 126.8 | |||

| 東下根 | 茨城県 | 59.9 | 南多摩 | 東京都 | 1,429.3 | 藤原 | 兵庫県 | 280.7 | |||

| 多功南原 | 栃木県 | 31.7 | 森の里 | 神奈川県 | 201.7 | 北神戸第一 | 兵庫県 | 220.8 | |||

| 間々田 | 栃木県 | 52.6 | 港北第一 | 神奈川県 | 548.2 | 北神戸第二第三 | 兵庫県 | 277.1 | |||

| 東谷・中島 | 栃木県 | 137.5 | 港北第二 | 神奈川県 | 768.4 | 北摂(住) | 兵庫県 | 587.2 | |||

| 坂戸入西 | 埼玉県 | 119.3 | 土岐 | 岐阜県 | 105.9 | 南山 | 兵庫県 | 158.5 | |||

| 吉川駅南 | 埼玉県 | 82.0 | 三好ヶ丘第一 | 愛知県 | 125.7 | 名塩 | 兵庫県 | 241.0 | |||

| 飯能南台第二 | 埼玉県 | 49.1 | 五ヶ丘 | 愛知県 | 112.1 | 平城 | 奈良県 | 348.7 | |||

| 菖蒲北部 | 埼玉県 | 64.9 | 水野 | 愛知県 | 68.0 | 橋本隅田 | 和歌山県 | 126.3 | |||

| 高坂駅東口第二 | 埼玉県 | 58.9 | 常滑西 | 愛知県 | 49.0 | 北九州学術・研究都市南部 | 福岡県 | 121.4 | |||

| 千葉東南部 | 千葉県 | 605.0 | 播磨 | 三重県 | 156.0 | / | |||||

| 工事中地区 | 27 | 中根・金田台 | 茨城県 | 189.9 | 飯能大河原 | 埼玉県 | 137.7 | 西八千代北部 | 千葉県 | 140.5 | |

| 下高井 | 茨城県 | 79.7 | 浦和東部第二 | 埼玉県 | 183.2 | 千葉北部(印西) | 千葉県 | 1,843.0 | |||

| 葛城 | 茨城県 | 484.7 | 岩槻南部新和西 | 埼玉県 | 73.8 | 成瀬第二 | 神奈川県 | 37.8 | |||

| 萱丸 | 茨城県 | 292.7 | 酒々井南部 | 千葉県 | 71.7 | 真田・北金目 | 神奈川県 | 68.7 | |||

| 宇都宮テクノホ゜リスセンター | 栃木県 | 177.2 | 物井 | 千葉県 | 95.7 | 木津中央 | 京都府 | 245.7 | |||

| 三郷中央 | 埼玉県 | 114.8 | 新市街地 | 千葉県 | 285.9 | 和泉中央丘陵 | 大阪府 | 370.0 | |||

| 大宮西部 | 埼玉県 | 115.5 | 寺崎 | 千葉県 | 46.3 | 国際文化公園都市 | 大阪府 | 375.1 | |||

| 八潮南部中央 | 埼玉県 | 72.1 | 柏北部東 | 千葉県 | 169.9 | 神戸学園南 | 兵庫県 | 108.4 | |||

| 越谷レイクタウン | 埼玉県 | 225.6 | 金田東 | 千葉県 | 155.6 | 福間駅東 | 福岡県 | 107.5 | |||

| 中止地区 | 9 | 荒川本郷 | 茨城県 | — | 小野路西部 | 東京都 | — | 木津北・東 | 京都府 | — | |

| 沼南中央 | 千葉県 | — | 小山田 | 東京都 | — | 多井畑西 | 兵庫県 | — | |||

| 印旛中央 | 千葉県 | — | 伊香立 | 滋賀県 | — | 高山 | 奈良県 | — | |||

| 地方都市事業(10地区) | 販売未了地区 | 5 | 八戸新都市 | 青森県 | 330.0 | 秋田新都市 | 秋田県 | 380.0 | 長岡ニュータウン | 新潟県 | 440.0 |

| 花巻流通業務団地 | 岩手県 | 37.0 | いわきニュータウン | 福島県 | 530.0 | / | |||||

| 工事中地区 | 5 | 盛岡南新都市 | 岩手県 | 320.0 | 本庄新都心 | 埼玉県 | 64.6 | 今治新都市 | 愛媛県 | 170.0 | |

| 山形新都市 | 山形県 | 260.0 | 浜北新都市 | 静岡県 | 160.0 | / | |||||

| 計101地区内訳 | 販売未了地区 | 61 |

| 工事中地区 | 32 | |

| 中止地区 | 9 |

| 注(1) | 流山運動公園南地区は、千葉県施行のため、地区面積を記載していない。 |

| 注(2) | 伊香立地区は販売未了地区と中止地区とに重複しているため、地区数の計は一致しない。 |

そして、23年度末現在におけるニュータウン整備事業に係る財務状況をみると、土地の資産(注2) 額は、経過勘定の財務諸表附属明細書において市街地整備特別事業に係るセグメント情報として開示されており、販売用不動産613億余円、仕掛不動産勘定6691億余円、土地(賃貸中の土地を示す勘定科目。以下「土地(勘定科目)」という。)6968億余円及び建設仮勘定1747億余円の計1兆6019億余円となっている。また、経過勘定の資本金(全額政府出資)は876億余円、繰越欠損金は1012億余円となっている。

本院は、前記のようなニュータウン整備事業の見直し状況を踏まえ、正確性、効率性、有効性等の観点から、事業完了に向けた取組は計画的かつ的確に行われているか、すなわち、前記の閣議決定等を踏まえて土地の造成工事等は完了できる見込みとなっているか、土地の処分が進捗して事業効果は発現しているか、土地の処分完了の時点での事業収支の見通しはどうなっているか、財務諸表における資産額は適切に算定されているかなどに着眼して検査した。

検査に当たっては、計算証明規則(昭和27年会計検査院規則第3号)に基づき貴機構から本院に提出された財務諸表等について書面検査を行うとともに、前記145地区を対象として、貴機構の本社、首都圏ニュータウン本部、中部、西日本、九州各支社において、宅地管理台帳、財務諸表の関連資料等の関係書類及び現地の状況を確認するなどして会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

土地の造成工事の進捗状況についてみると、23年度末現在、工事中地区32地区のうち17地区(4,602.9ha)の一部の区域(327.7ha)については、事業の実施に反対している地権者の合意が得られていなかったり(8地区)、事業区域内に生息するオオタカ等の貴重動植物の保全方法等について環境保護団体等との調整に時間を要していたり(7地区)などしており、これらの問題を解消しなければ土地の造成工事に着手できない状況となっている。このため、これら17地区の中には25年度までに一部の区域の工事を完了できない地区が相当数生ずるおそれがあると認められる。

貴機構は、ニュータウン整備事業の実施に当たり、工事中地区32地区のうち30地区において土地区画整理事業の施行者となっており、土地の造成工事等を行った上で、換地処分を通じて他の地権者等も含めた権利関係を確定させるなどの必要があるため、法定事業を中止することは現実的ではなく、必要となる工事は行わなければならないとしている。このため、貴機構は、25年度までに工事を完了させる方策として、地権者の建物等の移転又は除去を自ら行うなどの事業推進に向けた方法の検討を行うなどしている。そして、貴機構は、25年度までに工事が完了できない場合に、それ以降は貴機構が法定事業の施行者として事業が行えなくなることも想定されるとして、上記の方策と並行して、土地の造成工事に着手できない区域を事業の対象区域から除外して対象区域を縮小するなどの方法が採れるか、また、地方公共団体への事業の引継ぎができるかを検討している。

しかし、区域縮小については、地方公共団体との協議が整っていないことから、地域住民への説明、事業計画等の変更手続等には至っていない。また、事業の引継ぎについては、具体的な条件等が決まっていないことや、地方公共団体において実施体制を確保することが困難であることなどから、協議が難航している。

ア 土地の処分計画と処分実績

貴機構は、ニュータウン整備事業全体の土地の処分目標について、第1期中期計画(計画期間16年7月1日〜21年3月31日)において2,000ha以上、第2期中期計画(同21年4月1日〜26年3月31日)において2,600ha以上としていた。また、これらの処分目標を達成するための土地の処分計画について、第1期中期計画において2,340.6ha、第2期中期計画において2,953.8haとしていた。

そして、これらの処分計画に対する処分実績をみると、表2

のとおりとなっていた。

| 事業区分 |

|

第1期中期計画 | 第2期中期計画 | |||||||||||||||||||

| 平成16 | 17 | 18 | 19 | 20 | 計 | 21 | 22 | 23 | 24 | 25 | 計 | |||||||||||

| 都市整備事業 (中止地区を除く) |

処分計画(ha) | 236.8 | 321.9 | 343.2 | 385.8 | 364.8 | 1,652.6 | 275.6 | 318.6 | 478.5 | 505.4 | 500.0 | 2,078.2 | |||||||||

| 処分実績(ha) | 232.2 | 592.4 | 379.9 | 422.2 | 153.5 | 1,798.2 | 193.7 | 199.5 | 218.5 | — | — | 611.8 | ||||||||||

| 達成率(%) | 98.0 | 184.0 | 115.9 | 109.4 | 42.0 | 108.8 | 70.2 | 62.6 | 45.6 | — | — | 29.4 | ||||||||||

| 都市整備事業 (中止地区) |

処分計画(ha) | 140.8 | 158.1 | 6.4 | 26.1 | 38.7 | 370.1 | 90.3 | 95.3 | 94.2 | 176.9 | 176.9 | 633.6 | |||||||||

| 処分実績(ha) | 139.8 | 154.5 | 46.7 | 11.4 | 48.2 | 400.9 | 2.2 | 55.8 | 0.5 | — | — | 58.6 | ||||||||||

| 達成率(%) | 99.3 | 97.7 | 731.1 | 43.7 | 124.7 | 108.3 | 2.5 | 58.5 | 0.5 | — | — | 9.2 | ||||||||||

| 地方都市事業 | 処分計画(ha) | 37.7 | 68.7 | 71.1 | 64.5 | 75.7 | 317.8 | 48.5 | 37.5 | 46.7 | 51.1 | 57.9 | 241.9 | |||||||||

| 処分実績(ha) | 37.7 | 66.9 | 91.4 | 109.3 | 62.9 | 368.4 | 32.0 | 32.1 | 43.7 | — | — | 107.9 | ||||||||||

| 達成(%) | 99.9 | 97.4 | 128.6 | 169.3 | 83.0 | 115.9 | 66.0 | 85.5 | 93.5 | — | — | 44.6 | ||||||||||

| 計 | 処分計画(ha) | 415.3 | 548.8 | 420.7 | 476.5 | 479.2 | 2,340.6 | 414.4 | 451.5 | 619.5 | 733.4 | 734.9 | 2,953.8 | |||||||||

| 処分実績(ha) | 409.8 | 814.0 | 536.2 | 543.0 | 264.7 | 2,567.6 | 228.0 | 287.5 | 262.7 | — | — | 778.4 | ||||||||||

| 達成率(%) | 98.6 | 148.3 | 127.4 | 113.9 | 55.2 | 109.6 | 55.0 | 63.6 | 42.4 | — | — | 26.3 | ||||||||||

| 注(1) | 達成率は、処分実績を処分計画で除して計算している。 |

| 注(2) | 処分計画及び処分実績の面積は、小数点第2位以下を四捨五入しているため、集計しても計欄とは一致しない場合がある。 |

土地の処分の状況は、都市整備事業と地方都市事業で多少の違いはあるが、ニュータウン整備事業全体の処分計画の達成率でみると、20年9月のいわゆるリーマン・ショック等の経済状況の影響を受ける前の19年度以前は98.6%から148.3%と好調だったものの、それ以降は42.4%から63.6%と著しく低下していて、土地の処分実績が処分計画を大幅に下回る状況が続いている。そして、23年度末現在の進捗状況をみると、第2期中期計画期間中の処分計画2,953.8haに対する達成率は26.3%となっており、第2期中期計画における処分目標2,600haに対する達成率でみても29.9%にとどまっていて、処分目標を達成することは難しい状況となっている。

イ 土地の処分が完了する時期の試算

貴機構が30年度までに処分する予定の土地(以下「処分予定地」という。)は、23年度末現在、前記の101地区において計2,672.1haあるが、貴機構は、16年7月以降約8年間に計約3,300haの土地を処分した実績があることから、30年度までの処分は十分に可能であると見込んでいる。しかし、貴機構の見込みは、各地区によって処分予定地の面積や処分実績が異なることなどを考慮していない。

そこで、本院において、101地区のうち、工事の進展に伴い新たに大量の処分予定地の供給が見込まれる工事中地区32地区を除いた、販売未了地区及び中止地区の計69地区(計1,317.1ha)について、各地区ごとに、いわゆるリーマン・ショック前後の16年7月から24年3月までの間の処分実績から年間平均処分実績を算出し、この処分実績のまま今後も推移すると仮定して試算すると、30年度までに土地の処分が完了すると見込まれるのは48地区となり、残る21地区については、土地の処分が31年度以降に遅延するおそれがあるという結果となった。

上記のように、土地の処分が遅延するおそれのある地区が多数あることから、23年度末現在の処分予定地101地区計9,244か所の土地(計2,672.1ha)のうち、1か所当たりの面積が1,000m2

以上で、かつ、貴機構が設立される以前から処分のための土地情報を開示しているのにいまだに処分できていないなどの条件により抽出した31地区105か所の土地(計223.2ha。以下「長期未処分地」という。)について、土地の処分が遅延している原因を直接現地に赴くなどして検査した。

検査したところ、土地の処分が遅延しているのは、いわゆるリーマン・ショック等の経済状況による土地需要の減退等が要因になっているだけではなく、土地の位置、形状、周辺環境等に課題があったり、都市計画法(昭和43年法律第100号)に基づき地方公共団体が定めた地区計画等の制約を受けていたりしていることなども大きな要因になっていると認められた。これらの長期未処分地については、土地を長期にわたって処分できておらず、事業効果が発現していない事態となっている。

そして、表3

のとおり、事業効果が発現していない長期未処分地に係る23年度末現在の資産額は計897億2465万余円、長期未処分地を保有するのに必要となる23年度の固定資産税、都市計画税及び維持管理費は計6億4683万余円、経過勘定における借入金等の23年度の平均残高金利0.70%を長期未処分地の資産額に乗じた額は6億2807万余円、計909億9956万余円となっている。

|

都市整備事業 | 地方都市事業 | 計 | |||||||||

| 地区数 | 27地区 | 4地区 | 31地区 | |||||||||

| 土地の箇所数 | 90か所 | 15か所 | 105か所 | |||||||||

| 土地面積 | 214.1ha | 9.1ha | 223.2ha | |||||||||

| 土地情報を開示するなどしてからの期間 | 7年〜25年 | 8年〜21年 | 7年〜25年 | |||||||||

| 上記土地に係る平成23年度末現在の資産額 | 888億4115万余円 | 8億8349万余円 | 897億2465万余円 | |||||||||

| 上記土地に係る23年度の固定資産税等 | 6億2474万余円 | 2208万余円 | 6億4683万余円 | |||||||||

| 上記土地に係る23年度の借入金等利息 | 6億2188万余円 | 618万余円 | 6億2807万余円 | |||||||||

| 注(1) | 土地情報を開示するなどしてからの期間については、月数を切り捨てている。 |

| 注(2) | 平成23年度の固定資産税等は、長期未処分地を保有するのに必要となる同年度の固定資産税、都市計画税及び維持管理費である。 |

| 注(3) | 平成23年度の借入金等利息は、経過勘定における借入金等の同年度の平均残高金利0.70%を長期未処分地の資産額に乗じた額である。 |

長期未処分地となっている主な要因を挙げると、次の(ア)及び(イ)のとおりである。

(ア) 位置、形状、周辺環境等に課題があるもの

長期未処分地のうち30地区102か所の土地は、位置、形状、周辺環境等に課題があるため処分が遅延している。すなわち、これらの土地は、形状が著しく不整形であったり(46か所)、全部又は一部が法面で占められていて有効活用できる平場の面積が少なかったり(39か所)、道路と高低差があるため進入路を設けなければならなかったり(36か所)などする土地であった。

これらの土地について、貴機構は、追加の投資等の予定があっても現況のまま土地情報を開示しているものもあるとしているが、合理化計画において既に取得した土地の処分等を早急に進めることとされていることなどから、これらの土地が長期にわたり未処分となっていることに鑑み、工事費、販売経費等のコストに留意しつつ、需要を喚起するための方策について検討する必要があると認められる。

(イ) 地方公共団体が定めた地区計画等の制約を受けているもの

長期未処分地のうち19地区39か所の土地は、地方公共団体が定めた地区計画等の制約のため処分が遅延している。すなわち、これらの土地は、住宅地等としての需要はあるのに用途が研究施設、教育施設、病院等に限定されていたり(20か所)、大型商業施設としての需要が見込めるのに大型商業施設を建設できない地域に指定されていたり(9か所)、一戸建て住宅等の建設ができなかったり(8か所)などする土地であった。

貴機構は、上記39か所の土地のうち、14か所の土地については、土地利用種別の変更等について検討し、地方公共団体との協議を開始するなどしているものの、地方公共団体との調整や地域住民の合意形成に時間を要していて、土地利用種別の変更等には至っていない。また、残る25か所の土地については、地方公共団体と協議を行っていない。

これらの土地については、長期にわたって事業効果が発現していない事態が生じていることから、貴機構において、需要の変化や個々の土地の状況等に対応した措置を講じる必要があると認められる。

ニュータウン整備事業は、前記のとおり、貴機構設立時に2兆9109億余円の評価損が計上されるなど、地価動向等によっては事業の採算性が悪化する要因を抱えた事業であり、これまでの財務状況の分析や事業が完了する30年度における事業収支の見込みについての早期の把握は極めて重要な意義を持つと考えられる。

そこで、本院は、貴機構の財務諸表及びその附属明細書等を用いてニュータウン整備事業に係る財務状況を分析するとともに、それらの関連資料も活用して、貴機構設立時以降の事業に係る総収入と総支出の差(以下「事業収支差累計」という。)の見込額の試算を行った。また、試算に用いた財務諸表の作成過程における時価の算定手法及び内容等についても検討した。

ア ニュータウン整備事業に係る財務状況

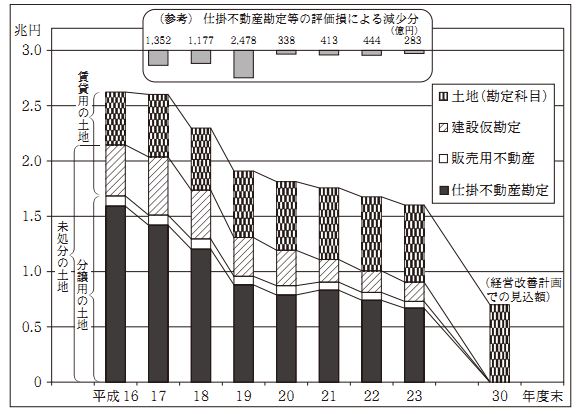

(ア) 土地の資産額の推移

貴機構設立後のニュータウン整備事業に係る土地の資産額の推移を示すと、表4 及び図1 のとおりである。

未

処 分 の 土 地 |

|

|

| 注(1) | 貴機構は、土地の処分に当たり、販売を基本としつつも、やむを得ない場合等には賃貸することとしているため、賃貸中の土地である土地(勘定科目)を除いた建設仮勘定、販売用不動産及び仕掛不動産勘定の資産額が、未処分の土地の資産額となる。 |

| 注(2) | 「経営改善計画」とは、貴機構が策定した「経営改善に向けた取組みについて」(平成17年7月策定、最終改訂24年3月)のことである。 |

販売用不動産及び仕掛不動産勘定については低価法(注3)

等により評価損が、また、土地(勘定科目)及び建設仮勘定については減損会計の適用により減損損失(以下、評価損及び減損損失を合わせて「評価損」という。)が、それぞれ発生しており、累計で6488億余円が計上されている。

さらに、前記長期未処分地の資産額(23年度末現在897億余円)は、処分が遅延している状況が続けば、ニュータウン整備事業に係る土地の資産額が減少傾向にあることに伴い、資産全体に占める割合が大きくなっていくと見込まれる。

ニュータウン整備事業の土地の処分を完了することとされている30年度末における資産額の状況については、貴機構が策定した「経営改善に向けた取組みについて」(17年7月策定、最終改訂24年3月。以下「経営改善計画」という。)によると、賃貸中の土地を30年度末以降も保有することとされていて、その資産額は約7000億円と見込まれている。

(イ) 損益の推移

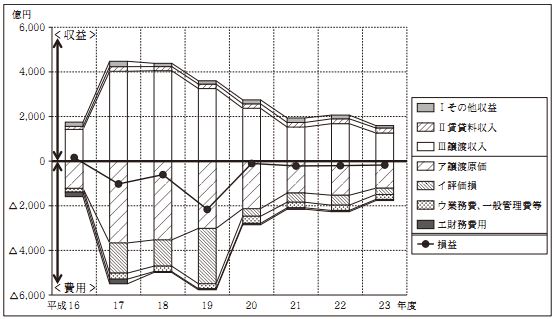

貴機構設立後のニュータウン整備事業に係る損益の推移等を示すと、表5 及び図2 のとおりである。

年度

\

科目 |

貴機構設立時 | 平成16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 累計 | ||

| 収益 | I その他収益 | 19,240 | 24,020 | 14,586 | 14,683 | 17,724 | 20,273 | 16,763 | 10,593 | 137,886 | ||

| II 賃貸料収入 | 13,519 | 20,765 | 18,614 | 19,939 | 20,009 | 20,620 | 21,686 | 22,494 | 157,649 | |||

| III 譲渡収入 | 142,356 | 402,837 | 405,361 | 325,461 | 237,026 | 152,805 | 168,161 | 126,377 | 1,960,387 | |||

| 収益計 (A) | 175,116 | 447,622 | 438,562 | 360,084 | 274,760 | 193,699 | 206,611 | 159,465 | 2,255,923 | |||

| 費用 | 貴機構設立時の資産評価に伴う評価損 | 〔1〕 | 2,910,914 | |||||||||

| ア 譲渡原価 | 121,878 | 366,436 | 352,741 | 301,307 | 213,035 | 142,749 | 152,778 | 121,145 | 1,772,072 | |||

| イ 評価損 | 〔2〕 | — | 135,252 | 117,730 | 247,898 | 33,809 | 41,300 | 44,440 | 28,373 | 648,806 | ||

| ウ 業務費、一般管理費等 | 16,844 | 27,008 | 24,297 | 22,179 | 31,801 | 25,082 | 23,586 | 21,902 | 192,702 | |||

| エ 財務費用 | 20,302 | 20,836 | 4,036 | 4,962 | 6,383 | 6,059 | 5,568 | 5,095 | 73,244 | |||

| 費用計 (B) | 159,025 | 549,533 | 498,806 | 576,348 | 285,029 | 215,191 | 226,373 | 176,517 | 2,686,826 | |||

| 損益(A—B) | 16,091 | △101,910 | △60,244 | △216,263 | △10,269 | △21,492 | △19,762 | △17,052 | △430,902 | |||

| 譲渡収入と譲渡原価の差(III—ア) | 〔3〕 | 20,477 | 36,400 | 52,619 | 24,153 | 23,991 | 10,056 | 15,383 | 5,231 | 188,314 | ||

| 〔2〕及び〔3〕以外の差((I+II)—(ウ+エ)) | 〔4〕 | △4,386 | △3,058 | 4,867 | 7,480 | △450 | 9,751 | 9,295 | 6,089 | 29,588 | ||

| 23年度末の販売用不動産及び仕掛不動産勘定における時価と簿価の差額 | 〔5〕 | 167,265 | ||||||||||

| 注(1) | 表中〔1〕 から〔5〕 までは、表8の番号に対応している。 |

| 注(2) | 単位未満を切り捨てているため、各項目を集計しても、累計、収益計、費用計、損益、譲渡収入と譲渡原価の差、〔2〕及び〔3〕以外の差の各欄と一致しない場合がある。 |

譲渡収入と譲渡原価(低価法等による評価損計上後)を比較すると、16年度以降の全ての年度で譲渡収入が上回っており、その差額は累計で1883億余円となっている。一方、評価損が累計で6488億余円計上されており、ニュータウン整備事業全体の損益では、16年度を除いた各年度で損失が発生していて、貴機構設立後の損失額は累計で4309億余円となっている。

前記のとおり、貴機構設立時における貴機構全体の繰越欠損金は7288億余円となっていた。そして、17年度に勘定を分離した際の貴機構全体の繰越欠損金は6692億余円、このうち経過勘定の繰越欠損金は857億余円となっていた。

貴機構は、経営改善計画で貴機構全体の繰越欠損金を30年度までに解消することとしている。そして、表6

のとおり、貴機構全体の繰越欠損金は23年度末現在で2602億余円と削減が進捗している。

| 年度末 | 貴機構設立時 | 平成16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| △貴機構全体の繰越欠損金 | △728,853 | △669,264 | △591,140 | △495,586 | △421,449 | △392,977 | △349,583 | △305,061 | △260,298 |

しかし、このうち経過勘定の繰越欠損金は、17年度の補償金の支払を要しない財政融資資金への繰上償還等により財務費用が低減されたり、都市再生勘定からの繰入れ(累計4811億余円)が行われたりしたにもかかわらず、表7 のとおり、毎年度末、17年度の勘定分離時点における857億余円を上回っており、23年度末においても同様である。

年度

\

区分 |

勘定分離時点 (平成17年4月1日) |

17 | 18 | 19 | 20 | 21 | 22 | 23 | 累計 | |

| △当期純損失 | — | △105,560 | △59,846 | △237,953 | △39,890 | △20,311 | △19,525 | △13,512 | — | |

| ニュータウン整備事業の損益 | — | △101,910 | △60,244 | △216,263 | △10,269 | △21,492 | △19,762 | △17,052 | — | |

| 経過勘定におけるその他の事業の損益 | — | △3,650 | 397 | △21,689 | △29,621 | 1,181 | 236 | 3,539 | — | |

| △債務超過額 | — | △103,618 | △59,845 | △238,925 | △39,631 | △19,842 | △19,281 | △13,512 | — | |

| 都市再生勘定からの繰入れ | — | — | 103,619 | 59,846 | 238,926 | 39,632 | 19,842 | 19,281 | 481,146 | |

| △繰越欠損金(年度末) | △85,747 | △191,308 | △147,535 | △325,643 | △126,608 | △107,287 | △106,971 | △101,202 | — | |

本院が、上記アの財務状況の分析結果を踏まえ、貴機構が毎年度作成している財務諸表及びその関連資料から、貴機構設立時に承継した地区等(注4) における30年度までの事業収支差累計の見込額を試算したところ、表8 のとおり、財務諸表上は既に損失として処理されている表8 〔1〕及び〔2〕の評価損を含めて約3兆1158億円の赤字となった。

| 〔1〕 貴機構設立時の資産評価に伴う評価損 | 計△2兆9109億余円 |

| 〔2〕 貴機構設立後の評価損 | 累計△6488億余円 |

| 〔3〕 譲渡収入と譲渡原価の差による利益額 | 累計1883億余円 |

| 〔4〕 〔2〕及び〔3〕を除いた利益額 | 累計295億余円 |

| 〔5〕 平成23年度末の販売用不動産及び仕掛不動産勘定における時価と簿価の差額 | 約1672億円 |

| 〔6〕 〔5〕を除いた30年度までの見込利益額 | 計約586億円 |

| 事業収支差累計の見込額の試算額(△赤字) (〔1〕+〔2〕+〔3〕+〔4〕+〔5〕+〔6〕) |

約△3兆1158億円 |

なお、この赤字見込額のほとんどを占めるニュータウン整備事業における評価損がここまで多額になったことについて、貴機構は、いわゆるバブル経済の崩壊に伴う地価下落や土地需要の減退により、貴機構が保有する土地の時価が下落したこと、中止地区に係る生じ得る損失(注5) を計上したことなどによるとしている。

| (注4) | 貴機構設立時に承継した145地区のほか、貴機構設立時点では土地の処分が完了し土地の賃貸が行われていた地区を含む。 |

| (注5) | 貴機構は、中止地区に係る先行取得用地について、事業の中止に伴い、ニュータウンの整備を前提とした土地の評価額を例えば未整備の現況に応じた評価額に下げるなどして評価損を計上している。 |

ウ 事業収支が悪化する今後の要因等

貴機構は、表8 〔5〕のとおり、販売を予定している土地の23年度末の販売用不動産及び仕掛不動産勘定における時価と簿価の差額(以下「時価簿価差額」という。)を約1672億円と算定していた。一方、貴機構は、前記2(2)ウ のとおり、位置、形状、周辺環境等に課題となる個別の要因がある土地を多数保有しており、これらの要因は時価を引き下げるおそれがあるものである。そこで、本院において、これらの要因を含め、今後の事業収支を更に悪化させるおそれがある要因等について検討した。

貴機構は、販売を予定している土地に係る資産額の計上に当たっては、低価法を適用し、時価を算定している。また、貴機構は、賃貸中の土地及び賃貸を予定している土地の計上に当たっては、減損会計を適用し、減損の兆候の判定等のため、上記と同様の方法で時価を算定している。

貴機構は、販売を予定している土地のうち、販売用不動産の時価については、個々の土地ごとに不動産鑑定評価額等を基に算定し、仕掛不動産勘定等の時価については、地区を算定単位として、土地の販売見込額の合計額から今後の販売経費や工事費の見込額等の合計額を控除することによって算定している。

そして、貴機構は、仕掛不動産勘定等の販売見込額について、協定や公募等によりおおむね確定している土地については、その金額を用いるなどして算定することとしている。それ以外の土地については、地域公団が事業を実施していた地区を除いて、地区ごとに基準となる単価を設定し、これに住宅用、工場用等の用途別に一律の換算率を乗じて用途別の基準単価を設定するなどして算出した販売見込額を合計して算定することとしている。そして、貴機構は、一律の換算率等による方法について、ニュータウン整備事業の性質上、事業がある程度進捗しなければ貴機構が保有することになる土地の位置、形状等が明確にならないこと、また、これまで貴機構は多数の地区の広大な区域において事業を行っていて、全ての土地の要因を勘案して時価を算定するのは困難であることなどを考慮した結果、会計上の見積りとして合理性があるとして、販売用不動産等の時価の算定が会計上必要となった17年度に採用したとしている。

一方、2(2)ウ

のような要因は、多くの場合、時価を引き下げることになるが、一律の換算率等による方法により仕掛不動産勘定等に計上されているほとんどの土地の時価は、これら個別の要因は考慮されていない。

しかし、大部分の地区は事業の最終段階を迎えており、それらの地区では処分予定地の位置、形状等が明確になっていることから、個別の要因を把握できる土地が多くなってきている。したがって、時価の情報が経営判断にも用いられることを考慮し、今後は、仕掛不動産勘定等に計上する土地のうち、個別の要因を把握できる土地については、把握に要する費用に留意しつつ、現地の状況等を反映させた時価の算定を行う必要があると認められる。

そこで、本院において、様々な個別の要因のうち、時価への影響が比較的大きい法面に着目して、1か所5,000m2

以上の敷地面積でそれに占める法面の面積が30%以上の土地が所在する15地区の計38か所を抽出し、これらの土地の販売見込額計537億9792万余円について法面の影響を加味して時価を算定したところ、仕掛不動産勘定に係る土地については16か所で計57億8222万余円、建設仮勘定に係る土地については22か所で計52億1074万余円、計109億9296万余円時価が下がる計算となった。このため、前記の販売用不動産及び仕掛不動産勘定における時価簿価差額の約1672億円は、少なくとも15地区において、換算率等による方法を用いつつも土地の個別の要因を加味した時価の算定手法を用いたとすると、これよりも57億8222万余円少なくなる計算(注6)

となり、2(3)イ

の試算よりも事業収支が一層悪化するおそれがあることになる。

そして、本院の試算によれば、上記の15地区のうち、3地区においては、地区全体の仕掛不動産勘定に係る土地の個別の要因を加味して算定した時価が簿価を計26億3864万余円下回る計算となった。このような地区については、今後、換算率等による方法を用いつつも土地の個別の要因を加味した時価の算定手法を用いるなどした上で、低価法による財務諸表への資産計上を行う必要があると認められる。

(イ) 執行管理上の未発現のリスク

貴機構は、ニュータウン整備事業の執行管理を各地区ごとに作成する「個別プロジェクト基本方針」(以下「PJ」という。)により行うこととしており、PJにより事業内容等を定めるとともに、事業の採算性を確認することとしている。PJには、直近の時点から販売完了年度(30年度)までの間における一定のリスクを織り込んだ事業収支の状況が示されている。そして、貴機構は、PJにおける一定のリスクは、財務諸表には含まれない販売見込額についての執行管理上の未発現のリスクであるとしているが、このリスクが仮に発現したとすると、譲渡収入が下振れし、2(3)イ の試算よりも事業収支が悪化するおそれがある。

以上をまとめると、2(1) のとおり、工事が25年度までに完了しないおそれがあること、2(2)のとおり、長期未処分地を含む全ての土地の処分が30年度までに完了しないおそれがあること、2(3)ウ(ア) のとおり、財務諸表の作成過程における時価の算定に当たり販売見込額が下振れするおそれがあること、上記2(3)ウ(イ) のとおり、PJにおけるリスクが発現した場合は譲渡収入が下振れするおそれがあることなどは事業収支の悪化要因となり得るものである。その上、今後の地価動向等によっては、販売見込額が更に減少して、事業収支が更に悪化する可能性もある。

エ 経過勘定における繰越欠損金の今後の見通し

2(3)ア(ウ)

のとおり、貴機構は、貴機構全体の繰越欠損金を30年度までに解消することとしているが、経過勘定における繰越欠損金は、23年度末においても1012億余円計上されており、17年度に勘定を分離した際の857億余円を下回ったことはない。

今後の見通しについては、前記のように、23年度末の時価簿価差額約1672億円が30年度までに利益として実現すること並びに譲渡利益及び評価損を除いた利益額が24年度以降約586億円計上されることと仮定すると、経過勘定の中で繰越欠損金を解消できると試算することも可能である。しかし、これは、30年度まで地価の下落等による評価損が発生しないこと、土地の処分が計画どおりに進捗することなどの仮定を置いた場合の試算であり、今後どの程度の地価下落等が生じるかなどの条件の設定次第で見通しが大きく変わり得るものである。

そして、前記のような事業収支の悪化要因は、繰越欠損金の今後の見通しを立てるに当たってリスクとなり得るものであり、これらのリスクが発現した場合には、経過勘定の利益額が下振れすることになり、その額によっては、経過勘定の繰越欠損金の解消等のために、都市再生勘定からの繰入れが更に必要になることも想定される。しかし、貴機構は、これらの将来に発現するおそれのあるリスク(以下「発現リスク」という。)を勘案した経過勘定における繰越欠損金の解消の見通し及びその方策について明確にしていない。

以上のように、一部の区域において造成工事に着手できない地区があり25年度までに工事を完了できないおそれがある事態、長期未処分地があり事業効果が発現していない事態、仕掛不動産勘定等に係る土地の時価の算定に当たり個別の要因が勘案されておらず地区によっては時価が簿価を下回っている可能性がある事態、将来の様々な発現リスクを勘案した経過勘定の繰越欠損金の解消方策を明確にしていない事態は適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、貴機構において、次のことなどによると認められる。

ア 25年度までに工事を完了できないおそれのある地区について、工事完了までの工程を明確に定めておらず、区域縮小や事業の引継ぎなどを含めた工事の早期完了に向けた方策について関係機関等との協議を整えていないこと

イ 長期未処分地について、需要を喚起するための方策の検討が十分でないこと、また、より需要が見込まれる土地利用種別への変更や誘致対象企業の業種の拡大を検討した上で、地方公共団体等に積極的に協力を求めていないこと

ウ 財務諸表作成時の土地の時価の算定について、大部分の地区では事業の最終段階を迎えていて、個別の要因を把握できる土地が多くなってきているのに、土地の時価を算定する際の精度の向上に向けた取組が十分でないこと

エ 経過勘定の繰越欠損金について、その解消の見通し及びその方策についての検討が十分でないこと

貴機構は、ニュータウン整備事業により、大都市地域等において土地の大規模な供給を行うなどの役割を果たしてきた。また、土地の処分の促進を図るために、土地利用種別の変更、定期借地権等による処分方法の導入等の努力をしてきている。しかし、前記のように、工事及び土地の処分は必ずしも計画どおりに進んでおらず、なお多くの処分予定地が残されている。そして、前記のとおり、長期未処分地については、処分が遅延しいまだに事業効果が発現していない状況である。また、当初の事業計画策定時と現在とでは我が国の住宅事情、経済状況等が大きく変化してきており、ニュータウン整備事業の採算性には厳しいものがある。近年の処分状況のまま推移すると、残された処分予定地を完売し、事業目的を達成するにはなお相当の期間を要することが予想され、さらに、地価動向等によっては、経過勘定において更なる損失の計上が必要となる可能性もある状況となっている。

ついては、貴機構において、ニュータウン整備事業の事業完了に向けた取組が計画的かつ的確に行われるよう、次のとおり意見を表示する。

ア 25年度までに工事を完了できないおそれのある地区については、工事完了までの工程を明確に定めるとともに、工事の早期完了に向けた方策を執るに当たって、貴機構の財務状況に与える影響等に十分留意しながら、区域の縮小や事業の引継ぎなどについて関係機関等との協議や検討等を十分に行うこと

イ 長期未処分地については、工事費、販売経費等のコストに留意しつつ需要を喚起するための方策について検討したり、より需要が見込まれる土地利用種別への変更や誘致対象企業の業種の拡大を検討した上でこれまで以上に地方公共団体等の協力を得るよう努めたりすること

ウ 財務諸表作成時の土地の時価の算定については、これが経営判断にも用いられることを考慮し、時価の把握に要する費用に留意しつつ、個別の要因を把握できる土地についてはこれらを反映させるなど、土地の時価を算定する際の精度の向上に向けた取組を行うこと

エ 経過勘定の繰越欠損金については、将来の様々な発現リスクを勘案した見通しを立てた上で、その解消方策を検討すること