平成23年度決算検査報告

| 科目 | (証券化支援勘定)未払買取代金、買取代金利息 |

| 部局等 | 独立行政法人住宅金融支援機構本店 |

| 証券化支援事業の概要 | 民間の金融機関から長期・固定金利の住宅ローン債権を買い取り、これを担保とした資産担保証券を発行して投資家に売却する事業 |

| 検査対象とした買取債権に係る債権買取金額 | 62億1708万円(背景金額)(平成16年度〜22年度) |

(平成24年10月19日付け 独立行政法人住宅金融支援機構理事長宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴機構(平成19年3月31日以前は住宅金融公庫)は、独立行政法人住宅金融支援機構法(平成17年法律第82号。19年3月31日以前は住宅金融公庫法(昭和25年法律第156号))に基づき、民間の金融機関(以下、単に「金融機関」という。)が長期・固定金利の住宅ローンを国民に提供することを支援するため、国から多額の出資金及び補助金の交付を受けて証券化支援事業を実施している。

証券化支援事業には買取型と保証型があるが、このうち大部分を占めている買取型の証券化支援事業(以下、単に「証券化支援事業」という。)は、貴機構が金融機関から長期・固定金利の住宅ローン債権(以下、単に「債権」という。)を買い取り、これを担保とした資産担保証券を発行して投資家に売却するものである。そして、貴機構による買取りの対象となる長期・固定金利の住宅ローンは、金融機関においてフラット35等の商品名で販売されている(以下、この住宅ローンを「フラット35」という。)。

証券化支援事業には、平成24年3月末現在、338金融機関が参加しており、貴機構が15年度から23年度までに買い取った債権は443,627件、買取額累計10兆3139億余円に上っている。

ア 事業に係る手続

(ア) 貴機構と金融機関との間の基本契約等

証券化支援事業に参加しようとする金融機関は、貴機構の認定を受けた上で、貴機構との間で、「住宅ローン債権売買基本契約」(以下「基本契約」という。)等を締結することとされている。

基本契約において、証券化支援事業において買取りの対象となる住宅ローン債権は、基本契約中に規定されている「譲渡債権適格基準」を満たす債権とするとされている。同基準では、貸付けの目的、対象となる住宅、貸付額、償還条件等に関する基準のほか、債務者(以下、融資実行の前後を通じて「借受者」という。)の年間収入に占める年間合計返済額の割合の上限等借受者に係る返済能力や信用状態の基準が定められている。

(イ) フラット35の販売から債権の買取り、証券化までの手続

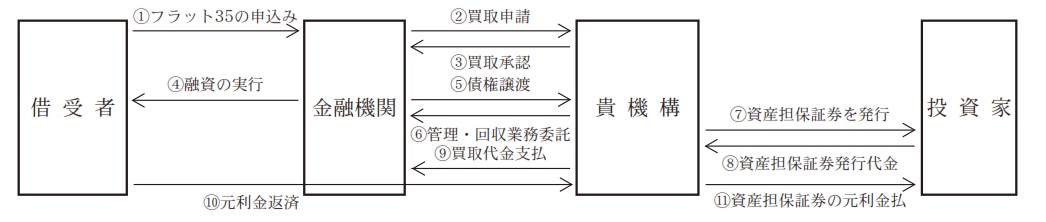

フラット35の販売から債権の買取り、証券化までの主な事務の流れは図1 のとおりである。

図1 フラット35に係る主な事務の流れ

また、上記の事務の過程で金融機関及び貴機構が行う主な手続は以下のとおりである。

〔1〕 金融機関は、譲渡債権適格基準を満たす商品を開発して、フラット35として販売する。そして、借受者から申込みを受けると、借受者の申込内容や返済能力等が譲渡債権適格基準に適合しているかなどについて審査(以下「融資審査」という。)を行い、融資を行うことが適当と判断した場合、債権の買取りを貴機構に申請(以下「買取申請」という。)する(図1 の〔1〕及び〔2〕)。

〔2〕 貴機構は、買取申請のあった債権の買取りの可否の判断に当たり、譲渡債権適格基準に適合していることや借受者の信用状態等について審査(以下「買取審査」という。)を行う。そして、買取りの要件を満たすことを確認した場合、買取承認を行う(図1 の〔3〕)。

〔3〕金融機関は、買取承認を受けて、借受者との間で金銭消費貸借契約を締結して融資を実行(貸付金を交付)する。そして、貴機構は、貸付金の交付と同時に、貸付金額と同額で、当該債権を金融機関から買い取る(図1

の〔4〕及び〔5〕)。

この場合、借受者からの元金及び利息の回収等の債権の管理・回収業務は、貴機構から当該金融機関に委託される(図1

の〔6〕)。

〔4〕 貴機構は、金融機関から買い取った債権を担保として資産担保証券を発行(証券化)して投資家に売却し、その発行代金等により金融機関に対して債権の買取代金等を支払う(図1 の〔7〕から〔9〕まで)。

〔5〕 その後、貴機構は、借受者から返済される元金及び利息により、投資家に対して資産担保証券の元金及び利息を支払っていく。ただし、借受者からの返済が得られなかった場合も、貴機構は、投資家に対する支払の義務を免れないこととなっている(図1

の〔10〕及び〔11〕)。

このように、フラット35は、債権譲渡までは金融機関の販売する商品であるが、その商品性の基本的な部分は貴機構が作成した基本契約により定められており、融資実行前に貴機構の買取承認を得た上で融資が実行されるものであって、貴機構と金融機関とが提携して提供されているものである。

イ 証券化支援事業におけるリスク分担及びフラット35の融資金利の仕組み

住宅ローン事業を行う金融機関には、一般に、信用リスク(注1) 、流動性リスク(注2) 、金利リスク(注3) 及び期限前償還リスク(注4) の4種類のリスクがあるとされる。一方、証券化支援事業においては、金融機関による長期・固定金利の住宅ローンの供給を支援するため、貴機構が金融機関の債権を買い取り、これを証券化して投資家に販売することにより、信用リスク及び流動性リスクは貴機構が、金利リスク及び期限前償還リスクは投資家がそれぞれ負担し、フラット35の販売者である金融機関は原則としてこれらのリスクを負わない仕組みになっている

| (注1) | 信用リスク 借受者の信用力の悪化等に伴い、元金や利息の支払が不能となり、かつ、担保物件の処分をしても、担保価値の下落等により十分な回収ができないリスク

|

| (注2) | 流動性リスク 借受者が元金や利息の支払を延滞した場合でも、金融機関は投資家その他の資金調達先へ期日どおりの支払を行うことによりコストが発生するリスク

|

| (注3) | 金利リスク 資金調達と貸出に係る期間・金利種別が異なるために損失が発生するリスク

|

| (注4) | 期限前償還リスク 借受者が債務を期限前に償還することに伴い期待していた運用益が得られずに損失が発生するリスク

|

一方、フラット35の融資金利は、図2 のとおり、貴機構が債権を買い取るために市場から資金調達した費用及び貴機構が事業運営するための諸費用に相当するものとして、貴機構が設定する金利(以下「提示金利」という。)に、金融機関における債権の管理・回収業務のための費用等に相当するものとして各金融機関が設定する金利(以下「サービシングフィー」という。)を加えて設定されている。

このうち、提示金利の構成要素である貴機構の諸費用には、信用リスクに係るコストを賄う信用補完費用、経費相当費用等が含まれており、前記のリスク分担により貴機構が負担している信用リスクに係るコストの一部や貴機構における買取審査に係る費用は融資金利を通じて最終的には借受者が負担することになっている。また、サービシングフィーについては、各金融機関が独自に設定するため金融機関により異なるが、貴機構が設定する提示金利については、貴機構は金融機関や借受者の信用度等にかかわらず一律のものとしている。

ア フラット35の融資及び債権買取りに係る審査の仕組み

金融機関は、融資の実行者として、借受者や借入内容の適格性を第一次的に審査・判断する責務を負っており、不適正な融資を未然に防止するためには、金融機関による融資審査が十分に行われることが重要である。

そこで、貴機構は、基本契約において、金融機関が融資審査業務を実施するに当たり、次のような行動を実施するものとしている。

〔1〕 譲渡債権適格基準の確認を行うこと

〔2〕 借受者が借入金を住宅取得目的以外に使用することのないように住宅取得価額の妥当性、借受者の返済能力、信用状態等の確認を行い、その結果、住宅取得価額の妥当性や返済の確実性に合理的な疑いがある場合などには買取申請を行わないこと

〔3〕 借受者等の虚偽申告による住宅ローン詐取を未然に防止するため、必要な審査を行うこと

また、金融機関は、基本契約により、貴機構に対し、債権譲渡の時点で、当該債権が譲渡債権適格基準を全て満たしていること及び借受者が金融機関に提出した書類に虚偽があり又は不正な方法により借入れをしていたものではないことなどについて表明し保証する(以下「事実表明」という。)こととされている。そして、事実表明の重要な点において誤りがあり又は事実表明が不正確であったことが判明した場合、貴機構は、金融機関に対して当該債権の再売買(買戻し)を求めることができ、また、金融機関は、この誤り等により貴機構に生じた損害等を補償することとされている(以下、これらの規定を「再売買条項」といい、再売買条項に基づいて再売買や補償を求める権利のことを「再売買権」という。)。

(イ) 貴機構による買取審査

貴機構は、金融機関から買取申請のあった債権の買取りの可否を判断するに当たり、買取審査を行っている。買取審査は、原則として借受者が提出した借入申込書に基づいて行われるが、返済等に懸念がある場合、貴機構は、金融機関に対して照会を行ったり、金融機関が保管している関係資料の写しの提出を求めたりなどして、より慎重に審査を行っているとしている。

イ 不適正案件や早期延滞案件の発生と貴機構の対応

21年5月以降、国の経済対策の一環として、フラット35の制度拡充が行われたこともあり、フラット35の買取実績が急増している一方、不誠実な借受者が関係書類を偽造して十分な収入があると見せかけるなどして融資を受け、融資金を詐取するなどの不適正な借入れに係る案件(以下「不適正案件」という。)や、融資実行日(債権買取日)から2年以内に、元利金の支払が満3か月以上延滞となった債権及び期限の利益喪失事由が発生したことにより全額繰上償還請求が行われた債権(以下「早期延滞案件」という。)が多数発生するようになっている。

貴機構は、基本契約において、ア(ア)

のとおり、融資審査において金融機関が実施する行動についての一定の基準を定めているが、これらは抽象的な内容にとどまり、融資審査の具体的な方法等についてまで規定しているものではない。

そこで、貴機構は、不適正案件の未然防止のため、22年1月以降、累次にわたり、金融機関に対して、融資審査において実施が必要と考えられる具体的な審査方法等を周知したり、必要に応じて融資審査の強化を要請したりなどしている。

貴機構は、国から多額の出資金及び補助金の交付を受けて、証券化支援事業を推進してきているが、前記のように、近年、フラット35の買取実績が急増している一方、不適正案件やその他の早期延滞案件も多数発生している。

そこで、本院は、有効性等の観点から、証券化支援事業において金融機関が行う融資審査及び貴機構が行う買取審査は、不適正案件や早期延滞案件の発生の未然防止に資する適切なものとなっているか、金融機関が原則として信用リスク等を負担していない中で、貴機構は融資審査が十分に実施されることを動機付けるよう適切な取組を行っているかなどに着眼して会計実地検査を行った。検査に当たっては、貴機構の本店及び各支店において、買取審査の方法等を聴取するなどして会計実地検査を行うとともに、買取対象金融機関のうち、フラット35の取扱量が多く、不適正案件が発生するなどしている39金融機関に赴いて、当該金融機関が取り扱った買取債権のうち不適正案件、早期延滞案件等計218件(債権買取金額(融資金額)計62億1708万円)を対象として、関係資料等の提示を求めたり、融資審査の方法等を聴取したりなどして調査した。

検査したところ、次のような事態が見受けられた。

貴機構は、前記のとおり、金融機関に対して融資審査の強化を要請し、そのために有効な具体的な審査方法を示すなどしているものの、これらの要請等はその実行を義務付けているものではないとしている。そして、貴機構は、各金融機関がどのように融資審査を行っているかについて一定の調査を実施しているものの、これらの要請等で示した具体的な審査方法の実行状況については十分に把握していない。

そこで、金融機関がどのように融資審査を行っているか、特に貴機構による要請等で示された審査方法に沿った審査が実行されているかについて調査したところ、以下のとおりであった。

貴機構は、金融機関に対して説明会を実施して、配布資料(以下「説明会資料」という。)により、勤務先、収入等の虚偽申告による不適正案件で多く見られる手口の傾向を紹介し、それを踏まえて、不自然な点の有無を確認するためには、借受者が勤務先に在籍していることの確認(以下「在籍確認」という。)をどのように行うのが有効であるか、収入を証明するものとしてどのような書類の提出を求めるのが有効であるか、また、提出された書類のどのような点をチェックするのが有効であるかなどの具体的な審査方法等について説明している。

しかし、これらの審査方法等の実行状況について調査したところ、一部には融資審査の充実に積極的に取り組んでいる面が見受けられる金融機関もあるが、説明会資料で示されている上記のような各審査方法について、実行していない金融機関が各審査方法ごとに約8割から9割と大半を占めていた。

そして、調査した金融機関の約6割は、貴機構による要請を受けた後も、審査方法を特に変更していないとしており、また、説明会資料の金融機関内での周知状況をみると、確認できた34金融機関の約6割は、関係部署(審査部門、各支店・取扱店等)に対して十分に周知していない状況となっているなどしていた。

在籍確認を十分に行っておらず、勤務先等の虚偽申告を審査で把握できなかった事態や、収入の確認を十分に行っておらず、収入の虚偽申告を審査で把握できなかった事態の事例を示すと次のとおりである。

借受者Aは、無職であったが、虚偽の勤務先及び収入を申告して借入申込みを行い、平成21年7月に4600万円の融資を受けていた。

しかし、金融機関は、説明会資料で勤務先及び収入の虚偽申告の有無を確認するために有効であるとされている在籍確認を十分に行ったり、収入証明書類の提出を求めたりしておらず、虚偽申告に気付かずに融資を行っていた。

そして、本件融資金の返済は、10回分(元金返済額計71万円)しか行われずに延滞に至っていた。

なお、本件は貴機構による要請等が行われる前に発生したものであるが、当該金融機関は、要請等を受けた後も、当該審査項目について審査方法を特に変更していないとしていた(事例2も同様)。

借受者Bは、別人名義で、虚偽の勤務先及び収入を申告して借入申込みを行い、平成21年9月に1790万円の融資を受けていた。

Bが金融機関に提出した収入証明書類の記載内容には矛盾があり不自然なものであったが、当該金融機関は、記載内容のチェックを十分に行っておらず、矛盾点に気付かずに融資を行っていた。

そして、本件融資金の返済は、2回分(元金返済額計18万余円)しか行われずに延滞に至っていた。

また、一部の金融機関においては、当該金融機関独自の融資(以下「プロパー融資」という。)では実行している審査方法について、フラット35の融資審査の場合には実行していないものが見受けられた。すなわち、一般に金融機関においては、融資に当たり、個人信用情報機関を利用して個人信用情報の確認を行っており、ほとんどの金融機関はフラット35においても同様の確認を行っている。しかし、一部の金融機関は、プロパー融資については、当該金融機関の関連会社である保証会社を通じるなどして個人信用情報機関を利用した調査を行っているのに、フラット35については、貴機構において必要な審査が行われるはずであるとして、自らはそのような調査を行っていなかった。

これらのほか、一部において、本人確認資料や融資対象物件の売買契約書等について確認が十分に行われていなかったものも見受けられた。

貴機構は、不適正案件の発生等を踏まえて、返済等に懸念があるものについては、全般的に買取審査を強化しており、それに加えて、不適正案件が多く発生した金融機関の特定の取扱店が取り扱った買取申請案件について、より慎重に買取審査を行うなどの対応を行っている。

しかし、貴機構は、前記のとおり、貴機構の要請等で示された具体的な審査方法の金融機関における実行状況を十分に把握していないこともあって、買取審査を行うに当たり、上記特定の取扱店に係る場合を除き、各金融機関がどのように融資審査を行っているかは考慮していなかった。

したがって、貴機構において、買取審査を実施するに当たっては、各金融機関における融資審査の実行状況を十分に把握した上で、有効な審査方法が実施されていない場合には、その実施について金融機関に働きかけを行ったり、買取審査を実施するに当たり、それを考慮して、より慎重な審査を行うなど、各金融機関における融資審査の状況を踏まえた効果的な買取審査を行ったりする必要があると認められる。

証券化支援事業においては、前記のとおり、通常は金融機関が負担する信用リスク等を原則として貴機構が負担することとなっていて、金融機関は不適正案件や早期延滞案件が発生しても直接損失を被らないことになっている。このため、金融機関において、いわゆるモラルハザードが生じて十分な融資審査が行われなくなる事態を招かないよう、貴機構において、十分な融資審査を動機付けるための適切な取組を行うことが必要である。このような動機付けに資すると考えられる取組の実施状況をみると、以下のとおりであった。

ア 再売買権

再売買権は、債権買取りに伴い貴機構が負担している信用リスク等を金融機関に再度負担させるものであり、その運用によっては、十分な融資審査を行うよう金融機関に動機付ける効果が期待できるものである。そして、貴機構は、基本契約上は明示されていないが、再売買権の運用について、再売買条項に該当する可能性がある事実についての金融機関の債権譲渡時点での認識や融資審査における注意義務の履行状況によって区別するとしており、譲渡債権適格基準を満たさないことなどを金融機関が認識していた場合のほか、認識していなかったが融資審査において相当な注意をもって確認が行われていなかったと認められる場合には再売買権を行使するとしている。

しかし、貴機構は、再売買権を行使するかどうかを判断する際、金融機関から融資審査基準を提出させていなかったり、金融機関における具体的な審査方法を十分に調査・把握していなかったりしていて、金融機関がどのように融資審査を行っているかについて十分把握した上で再売買権の行使を判断することができる体制が執られていなかった。

また、貴機構は、前記の貴機構による金融機関に対する要請等は、金融機関にその実施を義務付けたものではなく、これに沿った融資審査を行っていないからといって、直ちに相当な注意を怠った場合には当たらないとしている。そして、これまで貴機構が実際に再売買権を行使したのは、金融機関が譲渡債権適格基準を満たしていない債権であることを知りながら買取申請を行った場合のみとなっていた。しかし、金融機関は、このような状況の下では、譲渡債権適格基準を満たしていない債権であることなどを認識していない場合であっても、融資審査の状況によっては再売買権の行使により信用リスクの負担を求められる場合があるということを意識し難く、十分な融資審査を行うよう動機付ける効果は発揮できていない状況となっていると認められる。

したがって、貴機構において、再売買権をより実効性のあるものとするため、金融機関が融資審査をどのように行っているかについて十分に把握するとともに、不適正案件の未然防止等にとって特に重要と考えられる審査方法の実行等については、要請等にとどめず、基本契約に取り込んで貴機構による債権買取りの条件とすることなども検討する必要がある。そして、再売買権が金融機関に対して十分な融資審査を行う動機付けとなるよう、貴機構において、金融機関が譲渡債権適格基準を満たしていない債権であることなどを認識していなくても審査等の状況によっては再売買権を行使することについて、金融機関に対して周知する必要があると認められる。

イ 金融機関ごとの融資審査の状況等の金利等への反映

融資審査の状況は金融機関により様々であり、コストをかけて融資審査の充実を図っている金融機関がある一方、十分な融資審査を行っているといえるか疑問のある金融機関も見受けられた。

一方、前記のとおり、フラット35の融資金利の構成要素である提示金利には信用補完費用が含まれているが、貴機構が設定する提示金利は、金融機関の区別なく一律のものとしていて、各金融機関における融資審査の状況、不適正案件や早期延滞案件の発生状況等により差を設けることは行っていない。

しかし、貴機構が証券化支援事業とは別に実施している住宅融資保険事業においては、金融機関のモラルハザード防止の観点から、金融機関ごとの保険事故の発生率等に応じて保険料率に差を設け、事故発生の防止に向けた金融機関の自助努力を促すなどしているところであり、証券化支援事業においても、十分な融資審査を行う動機付けのためには、金融機関ごとの融資審査の状況、不適正案件や早期延滞案件の発生状況等に応じて提示金利に差を設ける仕組みを導入することなどが必要であると認められる。

また、貴機構は、前記のとおり、不適正案件が多く発生した特定の金融機関の取扱店に係る案件について、より慎重な買取審査を行うなどの対応を行っているが、それに要た追加的なコストの負担について、貴機構は、これも提示金利中の貴機構の経費相当費用に含め、また、提示金利を一律のものとしている。このため、一部の金融機関のために生じた追加的なコストを他の全ての金融機関、ひいては全借受者に負担させることになっている。したがって、十分な融資審査を行う動機付けのためには、信用補完費用についてと同様、経費相当費用についても、金融機関ごとの状況に応じて差を設けることなどが必要であると認められる。

フラット35に関して不適正案件や早期延滞案件が多数発生している状況の下で、金融機関においては貴機構から示された有効な融資審査の方法が十分に実行されておらず、貴機構において、融資審査の状況を踏まえた金融機関に対する働きかけや効果的な買取審査が行われていなかったり、金融機関が十分な融資審査を行うよう動機付ける取組が十分でなかったりする事態は適切とは認められず、改善を図る要があると認められる。

このような事態が生じているのは、貴機構において、次のことなどによると認められる。

ア 金融機関に対して有効な融資審査の方法を示しているが、その実行状況等を含めた融資審査の状況等を十分に把握しておらず、融資審査の状況を踏まえて十分な融資審査を行うよう金融機関に働きかけを行ったり、貴機構自ら効果的な買取審査を行ったりするという視点からの審査の在り方の検討が十分でないこと

イ フラット35については金融機関は原則として信用リスクを負わないことになっていることから、金融機関が十分な融資審査を行うようにするには、その動機付けのための取組が重要であるが、証券化支援事業の創設以降、事業の拡大・浸透に重点が置かれる中で、そのような動機付けの視点からの仕組みの導入や運用についての検討が十分でないこと

住宅ローンについては、民間の金融機関において多数の商品が提供されているが、貴機構は、民間の金融機関のみに委ねていては必ずしも十分に提供されないとされる長期・固定金利の住宅ローンを国民に提供することを支援するため、国からの多額の財政援助も受けながら証券化支援事業を実施している。このように公的支援を受けて提供されているフラット35について、融資金の詐取等の不適正案件が発生することは適切でなく、また、不適正案件や早期延滞案件が発生すると、信用コストの増大を生じて、貴機構の経営に悪影響を及ぼし、ひいては、融資金利の上昇によりフラット35を利用する国民一般の負担の増加につながるおそれがあるなど、住宅資金の円滑かつ効率的な融通を図り、もって国民生活の安定と社会福祉の増進に寄与するという貴機構の目的を十分に果たせなくなるおそれがある。

このような不適正案件や早期延滞案件の発生を未然に防止するためには、金融機関による融資審査及び貴機構による買取審査が適切に実施されること、また、金融機関が原則として信用リスク等を負担していない中で、金融機関が十分な融資審査を行うよう動機付けるための適切な取組を行うことが必要である。

ついては、貴機構において、以下のような処置を講ずることにより、フラット35に係る審査が適切に実施され、不適正案件や早期延滞案件の発生の未然防止に資するものとなるよう意見を表示する。

ア 金融機関が融資審査をどのように行っているかなどについて十分に把握した上で、金融機関ごとの融資審査の状況に応じて、十分な融資審査を行うよう金融機関に働きかけを行ったり、貴機構自ら効果的な買取審査を行ったりすること

イ 金融機関による十分な融資審査を動機付けるものとなるよう、特に重要な審査方法についてはその実行を債権買取りの条件とすることを検討するなどして再売買権がより実効性のあるものとなるようにしたり、金融機関ごとの融資審査の状況等に応じて提示金利に差を設ける仕組みを導入したりなどすること