平成23年度決算検査報告

| 検査対象 | 文部科学本省 | ||

(1)

|

財団法人日本オリンピック委員会(平成23年4月1日以降は公益財団法人日本オリンピック委員会) | ||

(2)

|

独立行政法人日本スポーツ振興センター | ||

(3)

|

財団法人日本体育協会(平成23年4月1日以降は公益財団法人日本体育協会) | ||

上記の検査対象機関が実施しているスポーツの振興に係る事業 |

(1)

|

選手強化事業 | |

(2)

|

スポーツ振興基金助成等 | ||

(3)

|

スポーツ指導者養成事業 | ||

上記の事業の財源となる国庫補助金等 |

(1)

|

民間スポーツ振興費等補助金 | |

(2)

|

スポーツ振興基金の運用益等 | ||

(3)

|

民間スポーツ振興費等補助金 | ||

補助金等が過大に交付されていたもの |

(1)

|

1億1743万円 | (平成18年度〜22年度) |

(2)

|

2016万円 | (平成19年度〜22年度) |

|

計

|

1億3759万円 | ||

上記のうち本院の検査結果によるもの |

(1)

|

4398万円 | |

(2)

|

1190万円 | ||

計

|

5589万円 | ||

1 検査の背景

(1) スポーツ振興のための事業に対する国の補助等

国は、平成23年8月23日まではスポーツ振興法(昭和36年法律第141号)に基づき、また、同月24日以降はスポーツ基本法(平成23年法律第78号)に基づき、スポーツの振興のための事業に関し必要な経費について、予算の範囲内において、その一部を補助することができるとされている。そして、国は、財団法人日本オリンピック委員会(23年4月1日以降は公益財団法人日本オリンピック委員会。以下「JOC」という。)及び財団法人日本体育協会(23年4月1日以降は公益財団法人日本体育協会。以下「体育協会」という。)に対して民間スポーツ振興費等補助金を交付し、JOC及び体育協会は、これを財源として、スポーツの振興のための事業を行うことを主たる目的とする団体(以下「スポーツ団体」という。)の事業運営に係る経費等を助成するなどしている。

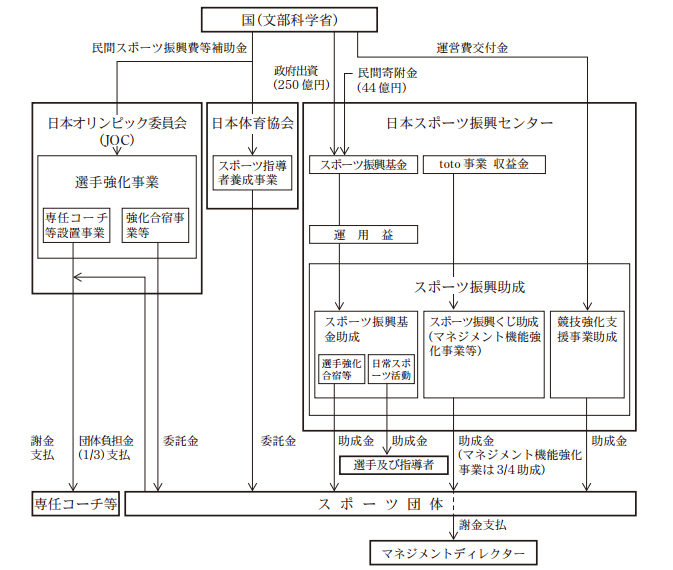

また、独立行政法人日本スポーツ振興センター(以下「振興センター」という。)は、独立行政法人日本スポーツ振興センター法(平成14年法律第162号)等に基づき、2年度に設置されたスポーツ振興基金の運用益や12年度に開始されたスポーツ振興投票券(いわゆる「toto」)の発売による収益等を財源として、スポーツ団体に対し各種の助成を行っている(図1

参照)。

図1 スポーツ振興のための事業に対する国の補助等

これらを事業ごとに示すと次のとおりである。

ア JOCの選手強化事業

JOCは、文部科学省から民間スポーツ振興費等補助金の交付を受けて、専任コーチ等を設置する事業(以下「専任コーチ等設置事業」という。)や強化合宿事業等の選手強化事業を実施している。

(ア) 専任コーチ等設置事業

専任コーチ等設置事業は、JOCに加盟するスポーツ団体のうち、オリンピック競技大会等の国際競技大会で活躍が期待できる競技者を有するスポーツ団体に、専任コーチ等を設置して、選手の育成、強化等を推進するものであり、JOCが、スポーツ団体からの推薦に基づき、適当と認める者を専任コーチ等として委嘱するものである。

そして、専任コーチ等は、JOCが定める「専任コーチ等設置要項」及び「専任コーチ等に関する内規」(以下、これらを合わせて「専任コーチ等規則」という。)に基づき、年間を通して活動するとされ、原則として四半期ごとに、専任コーチ等としての活動状況を活動報告書に記載して、専任コーチ等が設置されたスポーツ団体を経由して活動報告書をJOCに提出することとされている。

専任コーチ等に対する謝金は、毎月、JOCから各専任コーチ等に支払われることとなっており、その負担については、JOCが民間スポーツ振興費等補助金を財源として3分の2を、スポーツ団体が3分の1をそれぞれ負担することとされている(以下、スポーツ団体が負担する額を「団体負担金」という。)。そして、スポーツ団体は、団体負担金を前期と後期に分割し、当該年度の9月末及び3月末までにJOCに支払うこととなっている。

(イ) 強化合宿事業等

強化合宿事業等は、JOCが、オリンピック強化指定選手等の国内外の合宿等をスポーツ団体に委託して実施するものであり、JOCは、スポーツ団体からの実施報告書に基づき委託金の額を確定し支払っている。そして、委託金の対象経費は選手等の渡航費、滞在費、旅費、謝金等となっているが、別途専任コーチ等設置事業によりJOCから謝金を受領している専任コーチ等に対する謝金は委託金の対象経費に含めないこととされている。

イ 振興センターのスポーツ振興助成

(ア) スポーツ振興基金助成

スポーツ振興基金助成は、2年度に政府出資金250億円等を受けて設置されたスポーツ振興基金の運用益等を財源として、スポーツ団体が強化拠点等において行う国内外の選手強化合宿等の活動、トップレベルの選手及びその指導者が競技技術向上のために計画的に行う活動(以下「日常スポーツ活動」という。)等に対して助成金を交付するものである。

(イ) スポーツ振興くじ助成

スポーツ振興くじ助成は、スポーツ振興投票の収益を財源として、外部から専門的な知識かつ経験を有する者をスポーツ団体に設置して組織のマネジメント機能の強化を図る事業(以下「マネジメント機能強化事業」という。)等に対して助成金を交付するものである。

(ウ) 競技強化支援事業助成

競技強化支援事業助成は、国からの運営費交付金を財源として、スポーツ団体が重点的・計画的に行う国内合宿、海外合宿、チーム派遣等に対して助成金を交付するものである。

(ア)から(ウ)までのうち、スポーツ団体に対する各助成金の助成対象経費は、諸謝金、旅費、通信運搬費等のうち助成対象活動等を行うために直接必要な経費とされているが、別途国庫補助金を財源とする助成等を受けている専任コーチ等に対する謝金は助成対象経費に含めないこととされている。また、専任コーチ等が行う活動は、日常スポーツ活動に対する助成金(以下「日常スポーツ活動助成金」という。)の対象としないこととされている。

そして、助成金(日常スポーツ活動助成金を除く。)の額の確定に当たって、助成金を含めた収入総額が支出総額を上回る場合は、その上回る額を減額して額の確定を行うこととなっている。

ウ 体育協会のスポーツ指導者養成事業

スポーツ指導者養成事業は、体育協会が、民間スポーツ振興費等補助金を財源として、公認コーチ講習会等の事業をスポーツ団体に委託して実施するものであり、体育協会は、スポーツ団体からの事業実績報告書に基づき委託金を支払っている。そして、委託金の対象となる経費は、講習会の講師謝金等となっている。

24年1月、JOCの理事(当時)が、社団法人全日本テコンドー協会(24年4月1日以降は公益社団法人全日本テコンドー協会。以下「テコンドー協会」という。)の総務委員長として在職していた22年度に、振興センターのマネジメント機能強化事業により謝金を受け取る一方、同事業におけるテコンドー協会の団体負担金(謝金支払額の4分の1)とほぼ同額の寄附を同協会に行っていたなどとする報道がなされた(図2 参照)。

図2 テコンドー協会のマネジメント機能強化事業における寄附の事態

JOCは、24年1月に、外部の第三者により構成された特別調査委員会(以下「調査委員会」という。)を設置し、テコンドー協会における上記の寄附に関する実態調査を行うとともに、JOCが実施する専任コーチ等設置事業においても同様な寄附がないかなどについて、18年度から22年度までの間に専任コーチ等を設置した全スポーツ団体にアンケート調査を行うなどして、24年3月にその結果を公表した。

調査委員会の調査結果によると、テコンドー協会等10スポーツ団体(注1)

は、18年度から22年度までの間に、専任コーチ等設置事業で設置された専任コーチ等から、団体負担金の負担回避を目的として謝金の一部をスポーツ団体に寄附させていたこと(以下「負担回避目的の寄附」という。)などが報告されている。このうち、テコンドー協会については、専任コーチ等が受け取った謝金の大半をテコンドー協会会長(以下「会長」という。)に渡しており、それを会長が同協会の簿外で管理して不正に処理していた可能性があるとされている。

また、振興センターも、21年度から23年度までの間にマネジメント機能強化事業の助成金の交付を受けたスポーツ団体を対象として、JOCと同様の調査を行い、24年3月に、テコンドー協会等3スポーツ団体(注2) においてマネジメントディレクター等からの負担回避目的の寄附が行われていた旨を公表している。

文部科学本省(以下「本省」という。)は、専任コーチ等に負担回避目的の寄附を行わせる行為は、スポーツ団体がその3分の1を負担しなければならないとする専任コーチ等規則に違反すること、また、負担回避目的の寄附に充てた謝金については、結果として専任コーチ等が受領していないことから事業費と認めないとして、負担回避目的の寄附に相当する額についてJOCに対し国庫補助金の交付決定の一部取消を行った。そして、本省は、JOCが追加で行った23年度分の調査結果の分と合わせて、24年4月に、テコンドー協会を除く9スポーツ団体における負担回避目的の寄附に係る国庫補助金計7758万余円をJOCから国に返還させた。なお、テコンドー協会については、調査委員会の報告において専任コーチ等の謝金が同協会の会長に渡った経緯等が明らかにされていないことから、本省は、JOCに引き続き調査するよう求めるとともに、その結果を踏まえ必要な措置を講ずることとしている。

また、振興センターも、同月に、負担回避目的の寄附が行われていたと判断した3スポーツ団体の助成金について交付決定の一部取消を行うとともに、この3スポーツ団体から助成金計826万円を振興センターに返還させた。

本院は、合規性等の観点から、JOCの専任コーチ等設置事業等において専任コーチ等からスポーツ団体に対して負担回避目的の寄附が行われていないかなどに着眼して検査を行うとともに、負担回避目的の寄附が行われていた背景等について検証した。また、JOCの強化合宿事業等、振興センターの各種助成及び体育協会のスポーツ指導者養成事業において、委託金や助成金の額の確定は適切に行われているかなどに着眼して検査した。

本省並びにJOC、振興センター、体育協会及び専任コーチ等が設置された34スポーツ団体において、表1 に記載した事業等を対象として、専任コーチ等からJOCに提出された活動報告書等、スポーツ団体が保管する会計書類等を確認するなどして会計実地検査を行った。

| 事業名 | 補助事業者等 | 財源 | 実施スポーツ団体数 | 着眼点 | 年度 | 備考 | |||

| 専任コーチ等設置事業 | JOC | 民間スポーツ振興費等補助金 | 34 | 負担回避目的の寄附が行われていないかなど | 平成 18〜22 |

調査委員会の調査対象年度 | |||

| 13〜17 | 本院の追加検査対象年度 | ||||||||

| マネジメント機能強化事業 | 振興センター | スポーツ振興投票の収益 | 6 | 21、22 |

|

||||

| 強化合宿事業等 | JOC | 民間スポーツ振興費等補助金 | 34 | 委託金や助成金の額の確定は適切に行われているかなど | 19〜22 |

|

|||

| スポーツ振興基金助成等 | 振興センター | スポーツ振興基金の運用益等 | 34 | 19〜22 |

|

||||

| スポーツ指導者養成事業 | 体育協会 | 民間スポーツ振興費等補助金 | 25 | 19〜22 |

|

検査したところ、JOCの専任コーチ等設置事業において、専任コーチ等からスポーツ団体に対して負担回避目的の寄附が行われていたり、専任コーチ等としての実態が認められなかった者に謝金が支払われていたりなどしていて、国庫補助金が過大に交付されていた事態が見受けられた。また、振興センターの助成等において、助成の対象とならない経費が対象経費に含まれるなどしていて、助成金が過大に交付されていた事態が見受けられた。これらの事態については、別途第3章においても不当事項として掲記した(前掲不当事項 2か所参照1 2 )。

ア JOCの専任コーチ等設置事業

(ア) 専任コーチ等から負担回避目的の寄附が行われていたもの

a 負担回避目的の寄附の事態

18年度から22年度までの間に実施されたJOCの専任コーチ等設置事業を対象として、専任コーチ等からの負担回避目的の寄附が行われていないか検査したところ、表2のとおり、調査委員会の報告とは別に、負担回避目的の寄附が、5スポーツ団体(注3)

において、12名(延べ19人)、計15,827,210円(国庫補助金相当額10,551,000円)見受けられた。

この額と調査委員会の調査結果に基づき負担回避目的の寄附と認定された額110,152,630円(国庫補助金相当額73,445,000円)とを合わせると、表2

のとおり、負担回避目的の寄附は、11スポーツ団体において、18年度から22年度までの間に、計125,979,840円(国庫補助金相当額83,996,000円)行われていたことになる。

なお、テコンドー協会に関する事態については、(ウ)において後述する。

表2 専任コーチ等設置事業における負担回避目的の寄附の状況(平成18年度〜22年度)

(単位:円)

| スポーツ団体名(略称) |

本院検査結果(A) |

調査委員会調査結果(B) |

負担回避目的の寄附計(A)+(B) |

|||||||||||||||

| 年度 |

延べ人数 |

寄附金の額 注(1)

(補助金相当額) |

年度 |

延べ人数 |

寄附金の額 注(1)

(補助金相当額) |

年度 |

延べ人数 |

寄附金の額 注(1)

(補助金相当額) |

||||||||||

| 水泳 |

平成 — |

— |

— (—) |

平成 18〜22 |

15人 |

8,850,000 (5,901,000) |

平成 18〜22 |

15人 |

8,850,000 (5,901,000) |

|||||||||

| ボート |

— |

— |

— (—) |

20 | 1人 |

1,200,000 (800,000) |

20 | 1人 |

1,200,000 (800,000) |

|||||||||

| ホッケー |

19 | 1人 |

600,000 (400,000) |

19、20 |

4人 |

7,082,200 (4,722,000) |

19、20 |

4人 注(2)

|

7,682,200 (5,122,000) |

|||||||||

| セーリング |

— |

— |

— (—) |

18〜22 |

22 人 |

34,136,000 (22,758,000) |

18〜22 |

22 人 |

34,136,000 (22,758,000) |

|||||||||

| 柔道 |

— |

— |

— (—) |

20〜22 |

3 人 |

3,600,000 (2,400,000) |

20〜22 |

3 人 |

3,600,000 (2,400,000) |

|||||||||

| 近代五種・バイアスロン |

18〜22 |

7人 |

2,282,270 (1,521,000) |

18〜22 |

16 人 |

26,220,370 (17,484,000) |

18〜22 |

16人 注(2)

|

28,502,640 (19,005,000) |

|||||||||

| カヌー |

18〜22 |

8人 |

9,344,940 (6,230,000) |

19 | 1人 |

1,358,500 (906,000) |

18〜22 |

9人 |

10,703,440 (7,136,000) |

|||||||||

| ボブスレー・リュージュ |

— |

— |

— (—) |

18〜21 |

11 人 |

16,235,560 (10,825,000) |

18〜21 |

11人 |

16,235,560 (10,825,000) |

|||||||||

| カーリング |

— |

— |

— (—) |

18〜22 |

8 人 |

11,470,000 (7,649,000) |

18〜22 |

8 人 |

11,470,000 (7,649,000) |

|||||||||

| 馬術 |

18 | 2人 |

2,400,000 (1,600,000) |

— |

— |

— (—) |

18 | 2人 |

2,400,000 (1,600,000) |

|||||||||

| フェンシング |

21 | 1人 |

1,200,000 (800,000) |

— |

— |

— (—) |

21 | 1 人 |

1,200,000 (800,000) |

|||||||||

| 合計 |

|

19人 |

15,827,210 (10,551,000) |

|

81人 |

110,152,630 (73,445,000) |

|

92人 注(2) |

125,979,840 (83,996,000) |

|||||||||

| 注(1) | 専任コーチ等からの寄附金の額が団体負担金を超えていた場合は、団体負担金を超えた額を専任コーチ等による任意の寄附とし、団体負担金を負担回避目的の寄附金の額とした。(例 専任コーチ等からの寄附金440万円〔1〕 、団体負担金280万円=負担回避目的の寄附に相当する額〔2〕 、任意の寄附金160万円(〔1〕 −〔2〕 )) |

| 注(2) | 本院の検査結果と調査委員会の調査結果とで重複している者がいるため、延べ人数の計は一致しない。 |

本院は、専任コーチ等からの寄附が負担回避目的の寄附に該当するかについて、専任コーチ等からの寄附の時期、寄附金の額と団体負担金との関係、スポーツ団体における寄附金の経理処理の方法、委嘱期間中における寄附の継続の状況等を確認した上で、関係者から聞き取りを行うなどして総合的に判断した。

そして、負担回避目的の寄附が行われていた11スポーツ団体(以下「11団体」という。)について、その状況を示すと次のとおりとなっている。

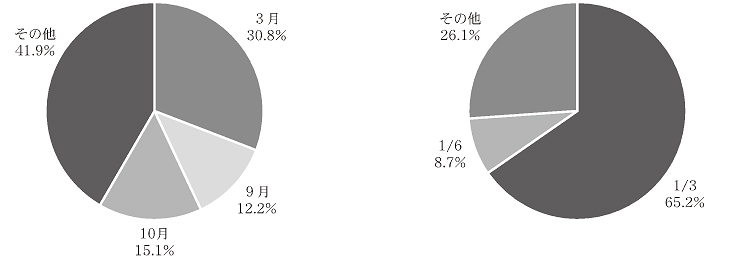

(a) 専任コーチ等からの寄附の時期及び寄附金の額と団体負担金との関係

11団体において専任コーチ等からの寄附が行われていた時期は、図3

のとおり、スポーツ団体がJOCに団体負担金を支払う時期(9月末及び3月末)に合わせて9月、10月及び3月が多くなっていた。

また、寄附金の額は、図4

のとおり、団体負担金(専任コーチ等への謝金支払額の3分の1相当額)と同額が多かったが、中には経済的事情を理由に団体負担金の半分(同6分の1相当額)程度を寄附していた者も見受けられた。

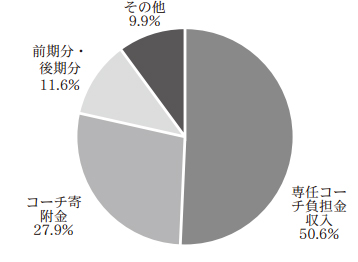

(b) スポーツ団体における寄附金の入金処理

11団体の経理において、専任コーチ等からの寄附金がどのように入金処理されていたかについてみたところ、図5 のとおり、会計書類の摘要欄に「専任コーチ負担金収入」等と記載されていて、団体負担金を補填するための収入として処理されていたことが明確になっていたものが多く見受けられた。

図5 入金処理の状況

(c) 委嘱期間中における寄附の状況

11団体において負担回避目的の寄附を行っていた専任コーチ等のうち、2年以上にわたり専任コーチ等の委嘱を受けていた26人について、その委嘱期間中における寄附の状況についてみたところ、表3 のとおり、専任コーチ等の委嘱を受けて謝金を受領していた期間と寄附を行った期間が一致するなど継続して寄附を行っていた者が多く見受けられた。

| 委嘱期間 |

寄附を行った専任コーチ等 |

寄附を行った期間 |

||||

| 1年 |

2年 |

3年 |

4年 |

5年 |

||

| 2年 |

7人 |

0人( 0%) |

7人(26.9%) |

/ | / | / |

| 3年 |

9人 |

1人(3.8%) |

1人(3.8%) |

7人(26.9%) |

/ | / |

| 4年 |

6人 |

0人( 0%) |

1人(3.8%) |

0人( 0%) |

5人(19.2%) |

/ |

| 5年 | 4人 | 0人( 0%) | 2人(7.7%) | 0人( 0%) | 0人( 0%) | 2人(7.7%) |

b 負担回避目的の寄附の背景

11団体の財政状況、11団体において負担回避目的の寄附を行っていた専任コーチ等の兼職等の状況及び調査委員会が調査の対象としなかった11団体の17年度以前における専任コーチ等からの寄附の状況について、スポーツ団体において残されている書類の範囲で検証するなどしたところ、次のとおりとなっていた。

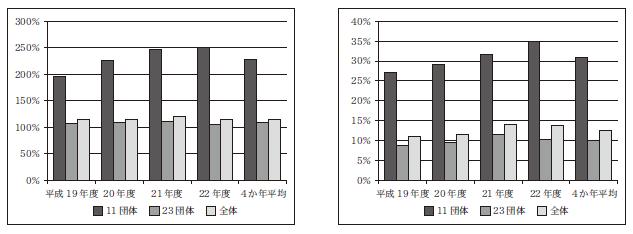

(a) 11団体の財政状況

11団体の19年度から22年度までの間の財政状況について、事業収支や収入総額における補助金への依存度をみたところ、次のとおりとなっていた。

11団体の事業収支比率(事業支出÷事業収入×100(%))を算出したところ、図6

のとおり、4か年平均で228.9%となっており、これは検査した34スポーツ団体のうち11団体を除いた23スポーツ団体(以下「23団体」という。)の平均値107.5%より著しく高くなっていた。

また、事業支出を事業収入で賄えない場合は、補助金収入等の事業外収入で補填しなければならないが、11団体の補助金収入依存度(補助金÷収入総額×100(%))を算出したところ、図7

のとおり、4か年平均で30.8%となっており、23団体の平均値9.9%を大幅に上回っていた。

このように、11団体は、事業支出が事業収入を大きく上回る厳しい財政状況となっており、補助金収入等に大きく依存している状況となっていた。

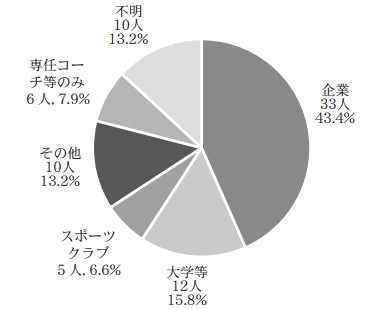

(b) 11団体における負担回避目的の寄附を行っていた専任コーチ等の兼職等の状況

11団体において、19年度から22年度までの間に、負担回避目的の寄附を行っていた専任コーチ等延べ76人について、専任コーチ等以外の職に就いていたかなどについて調査したところ、図8

のとおり、企業や大学等に所属し、当該企業等のチーム監督等を行う傍ら専任コーチ等としての活動を行っている者が多数となっていた。

これらの専任コーチ等は、JOCから支払われる謝金以外に、所属する企業や大学等から別途給与等の支給を受けていることから、JOCから受領した謝金の一部をスポーツ団体に寄附することが可能であったと思料される。

図8 11団体の専任コーチ等の兼職の状況

(c) 11団体の17年度以前における専任コーチ等からの寄附の状況

11団体の17年度以前(調査委員会の調査対象外年度)における専任コーチ等からの寄附の状況について、残されている書類の範囲で確認したところ、表4

のとおり、6スポーツ団体において、専任コーチ等からの負担回避目的の寄附が行われていたと思料されるものが延べ57人、計83,859,000円見受けられた。

これらの寄附は、年数が経過し関係者からの聞き取りなどによる確認が困難であり、負担回避目的で行われていたかどうかを判断することが困難な状況となっている。しかし、寄附金の額が団体負担金と同額となっていたこと、スポーツ団体にコーチ負担金収入等として入金処理されていたこと、専任コーチ等として委嘱を受けていた期間において継続して寄附が行われていたことなどから、負担回避目的の寄附であったと思料され、過去においても寄附が慣習的に行われていたと思料される。

| スポーツ団体名(略称) |

年度 |

延べ人数 |

寄附金の額 |

|||

| 水泳 |

平成 13〜17 |

13人 |

11,280,000円 |

|||

| セーリング |

13〜17 |

10人 |

18,204,000円 |

|||

| 近代五種・バイアスロン |

13〜17 |

9人 |

12,080,000円 |

|||

| カヌー |

13〜17 |

8人 |

13,135,000円 |

|||

| ボブスレー・リュージュ |

13〜17 |

8人 |

15,000,000円 |

|||

| フェンシング |

13〜17 |

9人 |

14,160,000円 |

|||

| 計 |

|

57人 |

83,859,000円 |

(a)から(c)までのことから、11団体は事業支出が事業収入を大幅に上回り、補助金収入等に大きく依存している状況にあったこと、多くの専任コーチ等がJOCから支給される謝金以外に収入を得ていたこと、過去から寄附が慣習的に行われていたことなどが認められ、これらの事情が負担回避目的の寄附が行われていた背景になっていたと思料される。

そして、表2

及び表4

で示した13年度から22年度までの間における寄附の状況について整理すると、表5

のとおりである。

| スポーツ団体名 (略称) |

寄附の状況 | |||||

| 平成13年度〜17年度> | 18年度〜22年度 (負担回避目的の寄附) | |||||

| 延べ人数 | 寄附金の額 | 延べ人数 | 寄附金の額 | 延べ人数 | 寄附金の額 | |

| 水泳 | 28人 | 20,130,000円 | 13人 | 11,280,000円 | 15人 | 8,850,000円 |

| ボート | 1人 | 1,200,000円 | — | — | 1人 | 1,200,000円 |

| ホッケー | 4人 | 7,682,200円 | — | — | 4人 | 7,682,200円 |

| セーリング | 32人 | 52,340,000円 | 10人 | 18,204,000円 | 22人 | 34,136,000円 |

| 柔道 | 3人 | 3,600,000円 | — | — | 3人 | 3,600,000円 |

| 近代五種・バイアスロン | 25人 | 40,582,640円 | 9人 | 12,080,000円 | 16人 | 28,502,640円 |

| カヌー | 17人 | 23,838,440円 | 8人 | 13,135,000円 | 9人 | 10,703,440円 |

| ボブスレー・リュージュ | 19人 | 31,235,560円 | 8人 | 15,000,000円 | 11人 | 16,235,560円 |

| カーリング | 8人 | 11,470,000円 | — | — | 8人 | 11,470,000円 |

| 馬術 | 2人 | 2,400,000円 | — | — | 2人 | 2,400,000円 |

| フェンシング | 10人 | 15,360,000円 | 9人 | 14,160,000円 | 1人 | 1,200,000円 |

| 計 | 149人 | 209,838,840円 | 57人 | 83,859,000円 | 92人 | 125,979,840円 |

(イ) 専任コーチ等の活動の実態

検査を実施した34スポーツ団体に設置された専任コーチ等について、専任コーチ等としての活動の実態があったかなどについて、JOCから専任コーチ等への謝金の支払の根拠として重要な書類とされている活動報告書を精査するなどして検査したところ、次のような事態が見受けられた。

a 専任コーチ等としての実態が認められなかったもの

19年度から22年度までの間に、社団法人日本近代五種・バイアスロン連合等3スポーツ団体(注4) に設置された計3名の専任コーチ等は、活動報告書に記載された専任コーチ等としての活動を実際にはほとんど行っていなかったり、専任コーチ等の活動としての関連性が認められない海外出張を長期にわたり行っていたり、専任コーチ等の活動を行っていなかったのに他のコーチが行った活動が自らの専任コーチ等の活動として活動報告書に記載されていたりしていた。これらのコーチは、専任コーチ等としての実態が認められなかったにもかかわらず、謝金計21,690,000円(国庫補助金相当額14,458,000円)が支払われていた。

b 活動報告書の記載が適切でないもの

aの事態のほか、専任コーチ等としての実態がなかったとまでは言えないが、活動報告書に専任コーチ等としての活動以外の活動等が記載されていたり、活動内容等が明確に記載されていなかったりなどしていて活動報告書の記載内容が適切でないものが、次のとおり見受けられた。

(a) 専任コーチ等としての活動以外の活動が活動報告書に記載されていたもの

冠婚葬祭への参列等のように明らかに私的な用務が専任コーチ等の活動として活動報告書に記載されていたものが、16スポーツ団体の専任コーチ等延べ38人の計209日について見受けられた。

(b) 専任コーチ等としての活動かどうかが明確となっていないものが活動報告書に記載されていたもの

スポンサーへの挨拶回り、テレビ解説等と活動報告書に記載されていた活動内容が、専任コーチ等としての活動なのか兼務している他の職(スポーツ団体役員等)に係る活動なのか明確となっていないものが、29スポーツ団体の専任コーチ等延べ129人の計1,952日について見受けられた。

(c) 活動内容が具体的に記載されていないなどのため、その内容が明確となっていないもの

「自宅での事務作業」のように、活動内容が具体的に記載されていないなどのため、専任コーチ等としてどのような活動を行ったのかが明確となっていないものが、25スポーツ団体の専任コーチ等延べ93人の計2,289日について見受けられた。

(a)から(c)までについて、活動報告書に記載された活動内容が専任コーチ等としての活動に当たっていたのかなどについて事後的に確認することは現時点では困難なものが多いが、仮にこれらの活動が専任コーチ等としての活動として認められないものであったとした場合、それらの日数を活動日数から差し引くと6スポーツ団体の専任コーチ等延べ9人については、専任コーチ等規則で定められた必要な活動日数(専任コーチングディレクター(トップアスリート担当)の場合は240日等)を2割以上下回ることとなる。

(ウ) テコンドー協会の専任コーチ等の謝金が専任コーチ等設置事業の対象事業費とは認められないもの

JOCは、19年度から22年度までの間に、テコンドー協会に4名(延べ11人)の専任コーチ等を設置し、国庫補助金計31,793,000円及び団体負担金計15,897,000円を財源として計47,690,000円の謝金をこれらのコーチに支払っていた。

a 調査委員会の調査結果

調査委員会の報告によると、テコンドー協会は、22年度に3名の専任コーチ等から計5,000,000円の寄附が行われていたとされている。また、19年度から21年度までの間に、会長及び会長の経営する企業からもテコンドー協会に対して寄附が行われていたとされている。そして、調査委員会が、会長に対して行ったヒアリングにおいて、会長は、テコンドー協会の4名の専任コーチ等の謝金について、これらの専任コーチ等は謝金全額を受領できるだけの活動実態がなかったため、月額10万円又は5万円を受け取らせるなどし、残額は会長に預けさせてそれをテコンドー協会の監督への謝礼や大会遠征費用等として使用したなどと発言したとされている。また、その後、テコンドー協会から上記と同様の内容が記載された書面の提出があったとされている。

上記について、調査委員会は「専任コーチ等に支払われた謝金が実際には専任コーチ等の手元に残らず大半が会長の手に渡っていること、これを会長がテコンドー協会の簿外で処理している可能性があることなど、複数の問題を含んでおり、事業の目的及び謝金支給の趣旨を著しく逸脱し、不当なものであるにとどまらず、不正というべき可能性が極めて高い」としている。

b 本院の検査結果

本院は、調査委員会の行ったヒアリング等の結果を踏まえ、テコンドー協会に対して、4名の専任コーチ等の口座に入金された謝金が会長に渡った経緯等を示す資料の提出を求めたが、テコンドー協会からは、専任コーチ等と会長との間での謝金の受渡しや会長から監督等への謝礼の支給は、現金により行われていたためそれらの内容を示す資料はないとの回答があった。

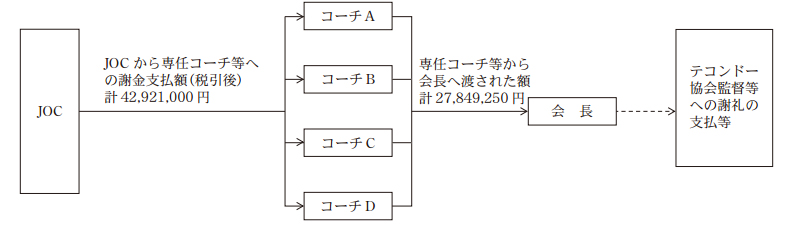

このため、本院が、テコンドー協会を通じて4名の専任コーチ等に対して説明を求めたところ、これらの専任コーチ等は、図9

のとおり、会長から「専任コーチ等の謝金を他のコーチに支払う謝金等必要な経費に分配してほしい」などとする要請を受けて、19年度から22年度までの間に、JOCから振り込まれた謝金(税引後)計42,921,000円のうち、毎月10万円又は5万円と諸経費等を合わせた計15,071,750円を受領し、残額の計27,849,250円を会長に渡していたとしている。また、テコンドー協会の監督は、19年度から22年度までの間に、会長から毎月20万円及び情報収集料等として年間100万円を受領したとしている。

図9 テコンドー協会の専任コーチ等から会長へ渡された謝金の状況(平成19年度〜22年度)

上記のとおり、テコンドー協会の全ての専任コーチ等は、専任コーチ等として受領した謝金の中からその大半を会長に渡していた。そして、これらは専任コーチ等の謝金を他の経費に充てることを目的としたものであり、その額は団体負担金を大幅に超えていた。すなわち、他のスポーツ団体においてみられたような専任コーチ等からの負担回避目的の寄附ではなく、会長と専任コーチ等との取決めにより、当初から専任コーチ等の謝金を他に流用することを前提としたものであった。

また、会長は、これらの寄附金を、テコンドー協会の監督の謝礼等に使用したとしているが、会長自身が管理し、その支払等を証する帳簿等が存在しないため、その使途は明確となっていない。

したがって、4名の専任コーチ等に支払われた謝金の中から会長に渡された計27,849,250円(国庫補助金相当額18,568,000円)は、会長と専任コーチ等との当初からの取決めにより渡されたものであり、専任コーチ等が謝金として実質的に受領していないことから、専任コーチ等設置事業の対象事業費とは認められない。

イ 振興センターのマネジメント機能強化事業

21、22両年度に実施されたマネジメント機能強化事業において、マネジメントディレクター等からの負担回避目的の寄附がなかったか検査したところ、振興センターの調査結果のとおり、負担回避目的の寄附が、3スポーツ団体において、延べ4人、計11,020,000円(助成金相当額8,260,000円)見受けられた(表6 参照)。

| スポーツ団体名 (略称) |

年度 | 延べ人数 | 寄附金の額 | 助成金相当額 | |||

| セーリング | 平成 21、22 | 2人 | 4,620,000円 | 3,466,000円 | |||

| カーリング | 22 | 1人 | 4,400,000円 | 3,300,000円 | |||

| テコンドー | 22 | 1人 | 2,000,000円 | 1,494,000円 | |||

| 計 |

|

4人 | 11,020,000円 | 8,260,000円 |

ア JOCの強化合宿事業等

(ア) 専任コーチ等に対する謝金を含めて委託金の額を確定していたもの

JOCがスポーツ団体に委託している強化合宿事業等について検査したところ、専任コーチ等に対する謝金は委託金の対象経費に含めてはならないこととされているのに、JOCは、19年度から22年度までの間に、スポーツ団体が専任コーチ等に支払った謝金計590,665円を含めて委託金の額を確定していたため、スポーツ団体に対する委託金計412,000円(国庫補助金相当額同額)が過大に支払われていた。

(イ) 実際はスポーツ団体が負担していない渡航費等を委託金の対象経費に含めていたもの

24年7月に、社団法人日本カーリング協会(以下「カーリング協会」という。)が、22年度に海外で実施されたカーリング選手権に選手を派遣した事業に関して、JOCの選手強化事業(チーム派遣)による委託金の交付を受けながら、世界カーリング連盟からも別途渡航費等について助成金を受けていた旨の報道がなされた。この事態について、JOCが、本省からの要請を受けて、カーリング協会の関係者から聞き取り調査を行うなどしたところ、次のとおりとなっていた。

すなわち、カーリング協会が23年1月及び3月に行った選手強化事業(チーム派遣)に関し、JOCは、カーリング協会からの申請に基づき、本件事業に係る渡航費、滞在費等の事業費計11,163,325円に対して委託金7,441,000円をカーリング協会に支払っていた。しかし、カーリング協会は、世界カーリング連盟から本件事業に係る渡航費等の一部として助成金3,915,180円を受領するなどしていた。

本省は、JOCから上記の調査結果の報告を受け、カーリング協会が負担していないと認めた事業費に係る国庫補助金相当額を返還させることとした。

イ 振興センターの助成

振興センターのスポーツ団体等への助成について検査したところ、次のような事態が見受けられた。

(ア) スポーツ団体に対して助成金が過大に交付されていたもの

振興センターがスポーツ団体に対して助成を行う場合、助成金の額を含めた収入総額が支出総額を上回る場合は、その上回る額を助成金から減ずることとされている。しかし、4スポーツ団体(注5) において、20年度から22年度までの間に、参加料収入等を助成対象活動の収入に計上しておらず、実際には収入総額が支出総額を上回っていたのに、振興センターは、その上回った額を助成金から減ずるなどしていなかった。このため、これらのスポーツ団体に対して助成金計10,231,000円が過大に交付されていた。

また、専任コーチ等に対して支払った謝金は原則として助成対象経費には含めないこととされているのに、振興センターは、19年度から22年度までの間に、スポーツ団体が専任コーチ等に支払った謝金計235,000円を含めて助成金の額を確定していたため、スポーツ団体に対する助成金計174,000円が過大に交付されていた。

(イ) 日常スポーツ活動助成金が助成対象外の活動に交付されていたもの

専任コーチ等が行う活動は日常スポーツ活動助成金の交付の対象外とされているが、20、21両年度に、専任コーチ等2名が行った活動に対して、日常スポーツ活動助成金計1,500,000円が交付されていた。

(ウ) 活動状況報告書等を提出していない選手等に対して日常スポーツ活動助成金が交付されていたもの

日常スポーツ活動助成金の助成対象者である選手等は、四半期ごとに活動状況報告書を作成するなどして、所属するスポーツ団体の長の承認を得た上で、振興センターに提出することとされており、振興センターは、その提出状況等を確認した上で助成金を交付することとしている。しかし、振興センターは、活動状況報告書等の提出状況の確認を十分に行っていなかったため、19年度から22年度までの間に、活動状況報告書等を提出していない延べ355人に対して日常スポーツ活動助成金計247,700,000円を交付していた。

なお、振興センターは、本院の検査を受けて、24年8月末までに、上記延べ355人のうち、既に死亡している2人を除く延べ353人分の未提出となっていた活動状況報告書等を提出させたとしている。

ウ 体育協会のスポーツ指導者養成事業

体育協会がスポーツ団体に委託しているスポーツ指導者養成事業について検査したところ、19年度から22年度までの間に、専任コーチ等が公認コーチ講習会等に講師として参加したことに対する講師謝金計3,451,000円が、委託金の対象経費に含まれていた。

体育協会は、公認コーチ講習会等の講師としての活動は専任コーチ等の職務に当たらないとして、本事業の経理処理に関する基準要項において、専任コーチ等に支払う講師謝金を委託金の対象外とはしていなかった。しかし、上記の専任コーチ等の中には、公認コーチ講習会等の講師の活動を専任コーチ等の活動として活動報告書に記載している者が見受けられた。

(1)及び(2)の事態について整理すると、表7 のとおりとなる。

表7 スポーツ振興のための事業に対する国の補助等に関する検査結果

(単位:円)

| 態様 | 年度 | 本院の検査の結果、補助金及び助成金が過大に交付されていたと認められるもの 注(2) | 調査委員会等の調査結果 | 計 | ||

| (1) 負担回避目的の寄附等に関する検査結果 | 平成 18〜22 |

65,366,460 (43,577,000) |

121,172,630 (81,705,000) |

186,539,090 (125,282,000) |

||

| ア 専任コーチ等設置事業(JOC) | 18〜22 | 65,366,460 (43,577,000) |

110,152,630 (73,445,000) |

175,519,090 (117,022,000) |

||

| (ア) 負担回避目的の寄附が行われていたもの | 18〜22 | 15,827,210 (10,551,000) |

110,152,630 (73,445,000) |

125,979,840 (83,996,000) |

||

| (イ) a専任コーチ等としての実態が認められなかったもの | 19〜22 | 21,690,000 (14,458,000) |

21,690,000 (14,458,000) |

|||

| (ウ) テコンドー協会の専任コーチ等の謝金が対象事業費とは認められないもの | 19〜22 | 27,849,250 (18,568,000) |

27,849,250 (18,568,000) |

|||

| イ マネジメント機能強化事業(振興センター)・負担回避目的の寄附が行われていたもの | 21、22 | — (—) |

11,020,000 (8,260,000) |

11,020,000 (8,260,000) |

||

| (2) その他の検査結果 | 19〜22 | 12,556,665 (12,317,000) |

12,556,665 (12,317,000) |

|||

| ア 強化合宿事業等(JOC) | ||||||

| (ア) 専任コーチ等に対する謝金を含めて委託金の額を確定していたもの | 19〜22 | 590,665 (412,000) |

590,665 (412,000) |

|||

| イ スポーツ振興基金助成等(振興センター) | 19〜22 | 11,966,000 (11,905,000) |

11,966,000 (11,905,000) |

|||

| (ア) スポーツ団体に対する助成金が過大に交付されていたもの | 19〜22 | 10,466,000 (10,405,000) |

10,466,000 (10,405,000) |

|||

| (イ) 日常スポーツ活動助成金が助成対象外の活動に交付されていたもの | 20、21 | 1,500,000 (1,500,000) |

1,500,000 (1,500,000) |

|||

| 合計 | 18〜22 | 77,923,125 (55,894,000) |

121,172,630 (81,705,000) |

199,095,755 (137,599,000) |

||

| うちJOC | 18〜22 | 65,957,125 (43,989,000) |

110,152,630 (73,445,000) |

176,109,755 (117,434,000) |

||

| うち振興センター | 19〜22 | 11,966,000 (11,905,000) |

11,020,000 (8,260,000) |

22,986,000 (20,165,000) |

||

| 注(1) | 下段の( )書きは国庫補助金等相当額 |