平成25年度決算検査報告

消費税は、消費税法(昭和63年法律第108号)の規定に基づき、国内で行われる資産の譲渡等に課税され、消費税の納税義務者は、当該課税資産の譲渡等を行う事業者(個人事業者及び法人)となっており、国内に住所等を有している事業者かどうかを問わないこととなっている。このため、所得税法(昭和40年法律第33号)上の非居住者(注1)である個人事業者も、国内で課税資産の譲渡等となる人的役務の提供又は人的役務提供事業(注2)(以下、これらを合わせて「人的役務の提供等」という。)を行い、基準期間(課税期間の前々年)における課税売上高が1000万円超である場合には、消費税の納税義務者となることとなっている。この消費税の納税義務者になる非居住者の納税地は、消費税法の規定に基づき、国内に居所を有する場合はその居所地等となっていて、納税義務者は当該納税地を所轄する税務署長に申告書を提出することとなっている。そして、非居住者の消費税の申告内容が適正であるかなどを課税資料と照合するなどして検討する申告審理等を行うのは、非居住者の納税地を所轄する税務署の個人課税部門となっている。また、非居住者が、国内に居所を有しないこととなるなどの場合、国税通則法(昭和37年法律第66号)の規定に基づき、申告書の提出その他の国税に関する事項を処理する必要があるときは、当該事項を処理させるために納税管理人を選任し、納税管理人の届出書(以下「選任届」という。)を非居住者の納税地を所轄する税務署長に提出することとなっている。

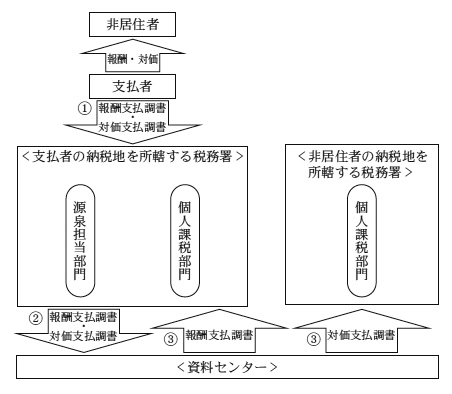

一方、非居住者に対して国内における人的役務の提供に対する報酬等を支払う者(以下「支払者」という。)は、所得税法等の規定に基づき、支払者の納税地を所轄する税務署長に対して、人的役務の提供に対する報酬については「非居住者等に支払われる給与、報酬、年金及び賞金の支払調書」(以下「報酬支払調書」という。)、また、人的役務提供事業に係る対価については「非居住者等に支払われる人的役務提供事業の対価の支払調書」(以下「対価支払調書」といい、報酬支払調書と合わせて「報酬等支払調書」という。)にそれぞれ非居住者の氏名、居所又は国外の住所、当該年分の支払金額、源泉所得税額等を記載して、提出しなければならないこととなっている。そして、報酬等支払調書の提出に当たっては、報酬支払調書又は対価支払調書の種類ごとに支払人員、支払金額等の合計を記載した合計表を添付することとなっている。

支払者から報酬等支払調書の提出を受けた税務署は、国税庁が法定調書の分類・送交付事務等の事務手続を定めた管理運営事務提要等に基づき、報酬等支払調書を国税局等の各資料センターに送付し、資料センターは、このうち報酬支払調書を支払者の納税地を所轄する税務署の源泉所得税等の納付状況の確認等を行う源泉担当部門に、また、対価支払調書を非居住者の納税地を所轄する税務署の申告所得税等の申告審理等を行う個人課税部門に回付することとなっており、活用後に適宜処分することとなっている(参考図参照)。

報酬等支払調書の回付の流れの概念図

(注) 〔1〕~〔3〕は、事務の流れを示している。

(検査の観点、着眼点、対象及び方法)

支払者から提出される報酬等支払調書には、前記のとおり、報酬等の額が記載されており、これにより消費税の納税義務を有する蓋然性が高い非居住者を推定することができるなど、報酬等支払調書は消費税の申告審理等にも活用することができると思料される。

そこで、本院は、有効性等の観点から、非居住者に係る消費税の申告審理等で報酬等支払調書が活用されて、消費税の納税義務のある非居住者が的確に把握され課税が行われているか、納税管理人は選任されているかなどに着眼して検査した。検査に当たっては、平成21年から24年までの課税期間について、各基準期間の報酬等の額及び公表されている人的役務の提供等の状況から消費税の納税義務を有する可能性が高いと思料される国内で人的役務の提供等を行った職業運動家、芸能人等の非居住者延べ276人を対象として、国税庁、11国税局(注3)及び17税務署(注4)において、国税庁が申告、納税事績、合計表等の情報を入力して税務行政の各種事務処理を行うために全国的に運用している国税総合管理システム(以下「KSKシステム」という。)により消費税の課税状況等を確認したり、報酬等支払調書の活用状況を確認したりするなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

前記の非居住者延べ276人のうち、KSKシステムにより課税期間の消費税の確定申告を確認できた者は延べ174人、確認できなかった者は延べ102人であった。そして、表のとおり、この延べ102人のうち、報酬等支払調書等により課税期間の前々年となる基準期間における報酬等の額が1050万円超であり、課税売上高の推計額が1000万円超になることから消費税の納税義務を有する蓋然性が高いと認められた者は、延べ30人であった。このうち、課税期間の報酬等支払調書により課税期間に支払われた報酬等の額を確認できた者は延べ20人であり、その課税期間における課税売上高の推計額の合計額は4億5716万余円であった。

また、上記の延べ102人のうち、基準期間の報酬等支払調書が確認できないことから納税義務の有無を判定できなかった者は延べ64人であり、このうち課税期間に支払われた報酬等の額を確認できた者は延べ12人であった。そして、その課税期間における課税売上高の推計額の合計額は5億2533万余円であった。

以上のように、課税期間の報酬等の額を確認できた非居住者は計延べ32人、これらに係る課税売上高の推計額の合計額は9億8250万余円であった。

表 消費税の確定申告を確認できなかった者の納税義務の有無等の状況

課税期間

納税義務の有無等 |

平成

21年 |

22年 | 23年 | 24年 | 計 | ||

|---|---|---|---|---|---|---|---|

| 確定申告を確認できなかった者 | 23 | 26 | 35 | 18 | 102(68) | ||

| 納税義務を有する蓋然性が高いと認められた者(A) | 1 | 12 | 16 | 1 | 30(28) | ||

| うち、課税期間に支払われた報酬等の額を確認できた者(a) | 0 | 7 | 12 | 1 | 20(19) | ||

| 納税義務の有無を判定できなかった者(B) | 22 | 12 | 16 | 14 | 64(41) | ||

| うち、課税期間に支払われた報酬等の額を確認できた者(b) | 3 | 2 | 4 | 3 | 12(9) | ||

| 納税義務がないと思料された者 | 0 | 2 | 3 | 3 | 8(7) | ||

| (A)と(B)の計 | 23 | 24 | 32 | 15 | 94(65) | ||

| (a)と(b)の計 | 3 | 9 | 16 | 4 | 32(26) | ||

(注) 「計」欄の括弧内の数字は、重複分を除いた実人数である。

(1)のとおり、消費税の納税義務を有する蓋然性が高いと認められた者及び納税義務の有無を判定できなかった者が見受けられたことから、報酬等支払調書の提出、個人課税部門への回付及び個人課税部門における活用の状況並びに選任届の提出状況を確認したところ、次のとおりであった。

(1)の表のうちKSKシステムにより前記合計表の提出状況が確認できた22、23両年分の納税義務を有する蓋然性が高いと認められた者及び納税義務の有無を判定できなかった者延べ56人に対する支払者延べ47法人について、報酬等支払調書の提出を確認できたのは延べ26法人であり、残りの延べ21法人についてはその提出を確認できなかった。

また、支払者から報酬等支払調書が提出された場合、管理運営事務提要に基づき、報酬支払調書は、支払者の納税地を所轄する税務署の源泉担当部門に回付され、対価支払調書も、非居住者の国外の住所が記載され、同人の納税地を特定できないことから、報酬支払調書と同じく支払者の納税地を所轄する税務署の源泉担当部門に回付されるなどしており、報酬等支払調書は、源泉所得税の納付状況の確認等で活用されていたが、国内で人的役務の提供等を行った非居住者の納税地を所轄する税務署の個人課税部門には回付されていないため、非居住者に係る消費税の申告審理等には活用されていなかった。

前記のように、非居住者が国内に居所を有しないこととなるなどの場合は、選任届の提出が必要となる。そこで、前記の納税義務を有する蓋然性が高いと認められた者延べ30人(重複分を除いた実人数は28人)のうち既に国内にいないと思料される者延べ28人(同26人)について、納税管理人の選任状況を確認するために選任届の提出状況をみたところ、全員が選任届を提出していなかった。このため、上記の延べ28人に対しては、納税管理人を通じて消費税の確定申告の状況等を確認することなどができない状況となっていた。

このように、報酬等支払調書の回付が、国内で人的役務の提供等を行った非居住者に係る消費税の申告審理等での活用を想定した体制となっていないことなどから、消費税の納税義務のある非居住者を的確に把握できておらず、課税を行っていない事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、非居住者において消費税の納税義務についての理解が十分でなかったことなどにもよるが、国税庁において、国内で人的役務の提供等を行った非居住者に係る消費税の申告審理等での活用を想定した報酬等支払調書の回付の体制を整備することについての検討等が十分でなかったり、報酬等支払調書を提出する義務があることについての支払者に対する周知が十分でなかったり、消費税の納税義務が生ずる場合があること及び納税管理人を選任する必要があることについての非居住者に対する周知が十分でなかったりしたことによると認められた。

上記についての本院の指摘に基づき、国税庁は、消費税の納税義務のある非居住者を的確に把握して課税を行うことができるよう、26年4月に国税局等に通知を発したり、同年6月に管理運営事務提要を改正したりするなどして、国内で人的役務の提供等を行った非居住者の納税地を所轄する税務署の個人課税部門に報酬等支払調書を回付する体制を整備し、報酬等支払調書を非居住者に係る消費税の申告審理等に活用することとするとともに、支払者に対して、報酬等支払調書を提出する義務があることについて周知徹底を図ったり、消費税の納税義務が生ずる場合があること及び納税管理人を選任する必要があることについて非居住者に説明するよう協力を要請したりするなどの処置を講じた。