国会からの検査要請事項に関する報告(検査要請)

会計検査院は、令和4年6月13日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月14日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一) 検査の対象

内閣、内閣府、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省

(二) 検査の内容

令和2年度一般会計新型コロナウイルス感染症対策予備費及び一般会計予備費(新型コロナウイルス感染症対策のために使用したものに限る。)のうち翌年度に繰り越した経費並びに3年度一般会計新型コロナウイルス感染症対策予備費に関する次の各事項

参議院決算委員会は、4年6月13日に検査を要請する旨の上記の決議を行っているが、同日に「令和2年度決算審査措置要求決議」を行っている。

このうち、前記検査の要請に関連する項目の内容は、次のとおりである。

7 国会開会中における予備費の適切な使用について

政府は、令和2年度及び3年度予算において新型コロナウイルス感染症対策予備費(コロナ予備費)を併せて14兆6,500億円計上した。予見困難な感染状況等に応じた対策を早期に実施するための財源として予備費は有用である一方で、政府は、国会開会中の予備費使用について、時間的に対処し難いと認められる緊急な経費等を除き行わないことを平成19年に閣議決定している。本委員会は、予備費の適切な使用について令和元年度決算審査措置要求決議を行い、日本国憲法等で定める予備費制度の趣旨に沿って、適切な使用に努めるよう政府に求めたが、2年度及び3年度のコロナ予備費の中には、国会開会中に予備費使用したものがあった。

政府は、国会開会中に使用決定した各経費の予見可能性や緊急性の観点、平成19年の閣議決定との関係について疑念を招かないよう、国会において、より一層の説明責任を果たすべきである。

8 予備費等の予算の執行状況に係る透明性の向上について

国の決算書は、国会の議決によって成立した予算の執行実績の記録であり、国会が決算審査を行うに当たり、政府が実施した事業の達成状況や費用対効果等について検証するための根拠となる極めて重要なものである。しかし、国が事業実施団体等を通じて行った一部の事業については、決算書における執行額(国が事業実施団体に支出した額)と実際に事業実施団体から支出された額は異なり、決算書だけでは実態に即した検証が行えないものもある。また、決算書の執行額は、当初予算、補正予算、予備費の財源別に区分して執行されていないことから、予備費を財源とした執行額のみを把握することができず必要な検証を行うことが困難なものもある。

政府は、財政民主主義の下、国会の決算審査においては、正確かつ実態に即した執行状況の把握が不可欠であることを改めて認識するとともに、上記の趣旨に鑑みて情報開示の在り方について検討を行い、予算の執行状況に係る透明性を向上させるべきである。

また、参議院決算委員会は、3年6月7日に「令和元年度決算審査措置要求決議」を行っている。このうち、上記令和2年度決算審査措置要求決議において引用されている予備費の使用等の状況に関連する項目の内容は、次のとおりである。

2 予備費の適切な使用について

政府は、新型コロナウイルス感染症拡大に対処するため、令和元年度予備費を使用して感染症対策を講じたところであるが、その中には、マスクの緊急配布等に要する経費のように、多額の不用額を出しているものもある。感染症まん延等の緊急事態への対策の財源として予備費を使用することは重要である一方、予備費は国会による事前議決の原則の例外であることから、その使用の状況について十分な説明が求められるところである。

政府は、新型コロナウイルス感染症対策予備費の計上を契機として予備費使用の在り方に対する国民の関心が高まっていることも踏まえ、予算作成時に予定し得なかった事態に緊急に対処する必要が生じた場合には、日本国憲法等で定める予備費制度の趣旨に沿って、適切な使用に努めるべきである。

日本国憲法第83条の規定によれば、国の財政を処理する権限は、国会の議決に基いて、これを行使しなければならないとされている。また、日本国憲法第85条の規定によれば、国費を支出し、又は国が債務を負担するには、国会の議決に基くことを必要とするとされている。これらの規定は、国の財政処理権限、特に歳出に係る権限の国会議決原則を定めたものであるとされている。

日本国憲法第86条の規定によれば、内閣は、毎会計年度の予算を作成し、国会に提出して、その審議を受け議決を経なければならないとされている。また、財政法(昭和22年法律第34号)第12条の規定によれば、各会計年度における経費は、その年度の歳入を以て、これを支弁しなければならないとされ、同法第42条の規定によれば、毎会計年度の歳出予算の経費の金額は、これを翌年度において使用することができないとされている。これらの規定は、国会における予算の議決は毎会計年度行うという予算単年度主義、及び1会計年度の歳入歳出は他の年度の歳入歳出と区分すべきであり、歳出予算の経費の金額は原則としてその年度内でなければ使用することができないという会計年度独立の原則を定めたものであるとされている。そして、国の会計年度は、同法第11条の規定に基づき、4月1日から翌年の3月31日までの1年間となっている。

財政法第23条の規定によれば、歳出予算は、支出に関係のある部局等の組織の別に区分し、その部局等内においては、その目的に従ってこれを項に区分しなければならないこととされている。そして、同法第32条の規定によれば、各省各庁の長は、歳出予算については、各項に定める目的の外にこれを使用することができないこととされている。

また、内閣は、同法第31条第1項の規定に基づき各省各庁の長に対して歳出予算を配賦する場合においては、同条第2項の規定に基づき、項を目に区分しなければならないこととなっている。

日本国憲法第87条第1項の規定によれば、予見し難い予算の不足に充てるため、国会の議決に基いて予備費を設け、内閣の責任でこれを支出(注1)することができるとされている。これを受けた財政法第24条の規定によれば、内閣は、予備費として相当と認める金額を、歳入歳出予算に計上することができるとされている。そして、同法第35条第1項の規定によれば、予備費は、財務大臣が、これを管理するとされている。これらの規定により、一般会計の予備費は財務省所管の歳出予算に計上されている。

予備費の「使用」とは、財務省所管の歳出予算に計上された予備費(一般会計の場合。以下、アにおいて同じ。)を直接の財源として支出負担行為及び支出(後述(3)ア(ア)参照)を行うことではなく、特定の経費の財源に充てるために、財務省所管の歳出予算に計上された予備費を財源として各省各庁所管の歳出予算に新しい項を設けて予算を計上したり、既定の項の予算を追加したりして、当該経費の金額について財政法第31条第1項の規定に基づく予算の配賦があったのと同様の効果を生じさせることであるとされている(後述イ参照)。

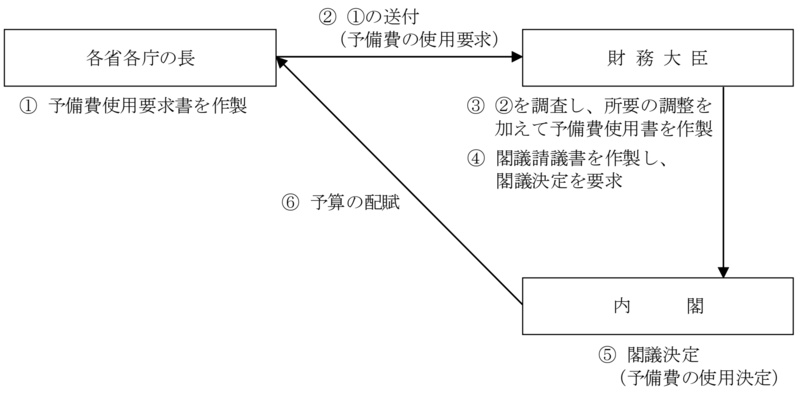

財政法第35条第2項の規定によれば、各省各庁の長は、予備費の使用を必要と認めるときは、理由、金額及び積算の基礎を明らかにした調書(以下「予備費使用要求書」という。)を作製し、これを財務大臣に送付しなければならないとされている。そして、令和2、3両年度における予備費使用要求書等の様式、記載事項等については「予備費使用要求書等の様式について」(令和2年4月財務省事務連絡。以下「令和2年事務連絡」という。)によることとなっている。令和2年事務連絡によれば、予備費使用要求書には所管、事項、要求理由及び予備費使用要求額を記載することとされていて、予備費使用要求額の記載に当たっては、配賦先の予算科目別の予備費使用要求額を記載するとともに、備考欄に積算内訳を記載することなどとされている。また、積算内訳については、国が直接実施するものについては経費の内訳を、国が補助金を交付するものについては補助金名、補助対象団体及び補助率をそれぞれ記載することなどが例として示されている。

各省各庁の長から予備費の使用要求を受けた財務大臣は、財政法第35条第3項の規定に基づき、当該使用要求を調査するなどして予備費使用書を作製し、閣議決定を求めなければならないことなどとなっている(以下、予備費使用書について閣議決定を求める際に作製される書類を「閣議請議書」という。)。なお、令和2年事務連絡によれば、予備費使用書の記載事項は予備費使用要求書に準ずることとされている。

そして、閣議決定等により予備費の使用決定が行われたときは、財政法第35条第4項の規定に基づき、予備費使用書に掲げる経費について、同法第31条第1項の規定に基づく予算の配賦があったものとみなすこととなっている。これにより、予備費の使用の目的に応じて特定の予算科目に予算が配賦され、予算の配賦があったことが会計検査院に通知される(以下、予備費の使用決定により予算科目に配賦された予算額を「予備費使用額」という。)。

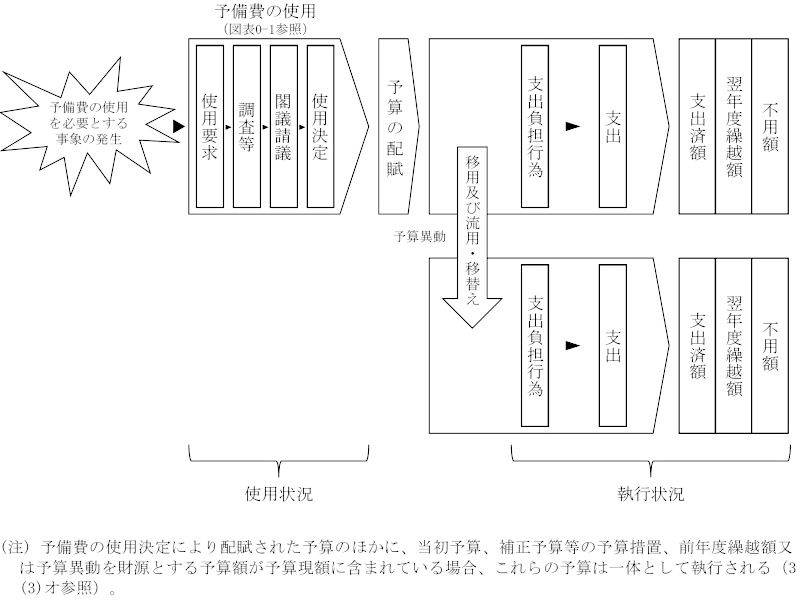

予備費の使用に係る手続の流れを示すと図表0-1のとおりである。

図表0-1 予備費の使用に係る手続の流れ(閣議決定の場合)

予備費の使用決定は、予備費を使用する経緯や目的に応じて定められた事項(以下「予備費使用事項」という。)を単位として、使用理由を付して行われている。また、一つの予備費使用事項により複数の予算科目に予算を配賦したり、複数の予備費使用事項により同一の予算科目に予算を配賦したりする場合がある。

予備費の使用決定は、日本国憲法第87条第1項等の規定に基づき、予見し難い予算の不足に充てるために行うこととなっている。予見し難い予算の不足とは、予算作成当時に予見し得なかった、既定の予算をもって賄えない経費の不足であるとされている。

政府は、予備費の使用等について、「予備費の使用等について」(昭和29年4月閣議決定。最終改正平成19年4月。以下「昭和29年閣議決定」という。)を定めている。昭和29年閣議決定第3項によれば、国会開会中は、事業量の増加等に伴う経常の経費(第1号)、法令又は国庫債務負担行為により支出義務が発生した経費(第2号)、災害に基因して必要を生じた諸経費その他予備費の使用によらなければ時間的に対処し難いと認められる緊急な経費(第3号)、その他比較的軽微と認められる経費(第4号)等を除き、予備費の使用は行わないこととされている。

一般会計予算には、使途の制限のない予備費(以下「一般会計予備費」という。)とは別に、予算総則で使途を制限した予備費(以下「特定使途予備費」という。)が計上される場合がある。

平成20年度以降では、22、24両年度予算の経済危機対応・地域活性化予備費(22年度補正後予算額9996億余円、24年度同9099億余円)、23年度予算の東日本大震災復旧・復興予備費(同5656億余円)、28年度予算の熊本地震復旧等予備費(同2737億円)、令和2、3両年度予算の新型コロナウイルス感染症対策予備費(以下「コロナ対策予備費」という。)等の例がある(後述4、5(1)及び6(1)参照)。

このうち、コロナ対策予備費は、令和2年度一般会計補正予算(第1号)(以下「2年度第1次補正」という。)予算総則補正第10条及び令和3年度一般会計予算(以下「3年度当初予算」という。)予算総則第16条の規定によれば、新型コロナウイルス感染症に係る感染拡大防止策に要する経費その他の同感染症に係る緊急を要する経費以外には使用しないものとするとされている。

日本国憲法第87条第2項の規定によれば、すべて予備費の支出(注2)については、内閣は、事後に国会の承諾を得なければならないとされている。予算が国会による事前議決を原則とする((1)ア及びイ参照)のに対して、予備費は国会による事前議決の原則の例外であるとされている。

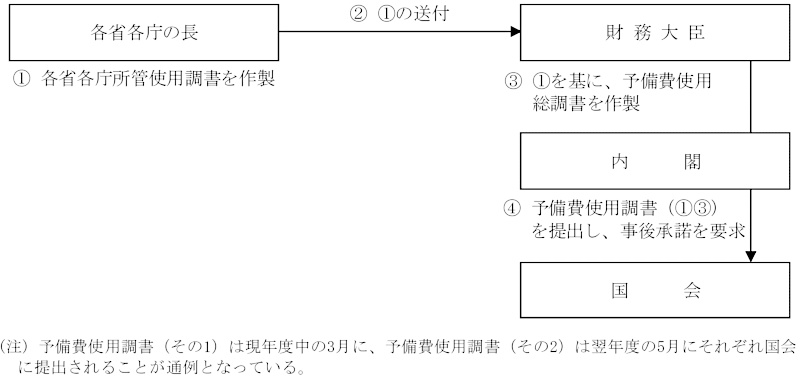

財政法第36条第1項の規定によれば、予備費を以て支弁した金額(注3)については、各省各庁の長は、その調書を作製して、次の国会の常会の開会後直ちに、これを財務大臣に送付しなければならないとされている(以下、各省各庁の長がそれぞれ所管する歳出予算に係る予備費使用額について作製する調書を「各省各庁所管使用調書」という。)。各省各庁の長から各省各庁所管使用調書の送付を受けた財務大臣は、同条第2項の規定に基づき、予備費使用額に係る総調書(以下「予備費使用総調書」という。)を作製しなければならないこととなっている。そして、内閣は、同条第3項の規定に基づき、予備費使用総調書及び各省各庁所管使用調書(以下、これらを合わせて「予備費使用調書」という。)を次の常会において国会に提出して、その承諾を求めなければならないこととなっており、内閣は、予備費の使用決定の時期によって予備費使用調書を(その1)と(その2)の2回に分けるなどして、国会に提出している。また、同条第4項の規定によれば、財務大臣は、予備費使用調書を会計検査院に送付しなければならないこととされている。

予備費使用の事後承諾に係る手続の流れを示すと図表0-2のとおりである。

図表0-2 予備費使用の事後承諾に係る手続の流れ

各省各庁の長が所管する歳出予算を執行するに当たっては、会計法(昭和22年法律第35号)等の規定に基づき、支出負担行為(国の支出の原因となる契約その他の行為)を行い、その後、当該支出負担行為に基づき支出(現金の支払)を行うこととなっている。

a 予算総則による禁止

(2)ウ(ウ)のとおり、コロナ対策予備費は、2年度第1次補正予算総則補正第10条及び3年度当初予算予算総則第16条の規定によれば、新型コロナウイルス感染症に係る感染拡大防止策に要する経費その他の同感染症に係る緊急を要する経費以外には使用しないものとするとされている。財務省は、当該規定について、コロナ対策予備費の使用決定のみならず、使用決定により予算を配賦した後の支出についても制限を加えるものであるとしている。

b 昭和29年閣議決定による禁止

昭和29年閣議決定第4項によれば、予備費使用額については、「これをその目的の費途以外に支出してはならない」こととされている。財務省は、「目的の費途」について、予備費使用要求書等に記載された予備費使用事項及び使用理由の文言のほか、予備費を使用した経費の性質、予備費使用決定の経緯等を総合的に勘案して解釈されるとしている。

(1)ウのとおり、歳出予算は、部局等の組織の別に区分され、その部局等内においては項に区分され、項は更に目に区分されている。そして、財政法第32条の規定によれば、各省各庁の長は、歳出予算を各項に定める目的の外に使用することができないこととされている。

しかし、予算執行の段階においては、予算編成後における事情の変更や予期し得ない事態の発生等によって当初予算等のとおりに執行し得ない場合、又は執行することがかえって適切でない場合もあり得ることから、同法第33条第1項ただし書において予算の移用の制度、同条第2項において予算の流用の制度がそれぞれ規定されている。移用はあらかじめ国会の議決を経た場合に限って組織間又は項間で、流用は目間で、それぞれ予算の区分を変更し予算を彼此融通するものであり、いずれも、予算統制の観点から、原則として財務大臣の承認を経なければならないこととなっている。

予算の移替えとは、予算成立後、予算の目的を変更することなく予算執行の責任所属を変更するために、予算の所管又は組織を移動させるものである。財政法上の規定はなく、毎年度の予算総則に移替えに係る規定を設けて国会の議決を経て行われることが通例となっている。

なお、予備費使用額の移替えによる予算の異動額は、決算書では「予算決定後移替増減額」(以下「移替増減額」という。)に計上される。

(1)イのとおり、国の会計制度においては、歳出予算の経費の金額は原則としてその年度内でなければ使用することができないという会計年度独立の原則が定められている。

しかし、会計年度独立の原則どおりに処理することにより、不経済又は非効率となって実情に沿わない場合もあることから、財政法等において、会計年度独立の原則に対する例外が認められており、一定の条件の下に、1会計年度内に使用し終わらなかった歳出予算の経費の金額を翌年度に繰り越して使用することができる制度(以下「繰越制度」という。)が定められている。繰越制度には、財政法第14条の3の規定による明許繰越し(注4)、同法第42条ただし書の規定による事故繰越し(注5)などがある。

昭和30年に大蔵省主計局長から各財務局(部)長宛てに発出された「予備費使用にかかる経費の繰越について」(昭和30年蔵計第821号)では、予備費の使用決定に係る経費が繰越明許費と同一の経費である場合は、繰越明許費の要件を満たしていれば明許繰越しを行うことができること、また、避け難い事故のため年度内に支出が終わらない場合は、事故繰越しの要件を満たしていれば事故繰越しを行うことができることとされていて、予備費の使用決定に係る経費を繰り越すことは可能であるものの、予備費の性質上極力年度内に支出を完了するよう指導することが求められている。

予算は、予算科目ごとに歳出予算現額(歳出予算額(当初予算額、補正予算額等の合計)に、前年度繰越額、予備費使用額、流用等増減額及び移替増減額を加減したもの。以下「予算現額」という。)として一体として管理され、執行される。そして、予算執行の結果、支出済歳出額(年度内に支出済となった歳出額。以下「支出済額」という。)及び翌年度繰越額(繰越制度に基づく手続によって翌年度に繰り越して使用できる金額)を予算現額から控除した残額が不用額として決算に計上される。

予備費として計上されていた予算が使用の目的に応じて特定の予算科目に配賦された後、予備費使用額を財源とする予算は、当該予算科目において当初予算等の既定予算と一体として執行される。したがって、予算科目において、予算現額から予備費使用額を財源とする予算を区別してその執行状況を具体的に確認することは、予備費の使用決定により新たに予算科目が設定されて当該予算科目に計上された予算現額の全てが予備費使用額による場合等を除き、基本的にできない。また、予備費の使用決定により予算が配賦された予算科目からの流用等増減額若しくは移替増減額又は前年度繰越額が計上されている予算科目において、これらの額のうち予備費使用額を財源とする予算の額(以下、予算現額、前年度繰越額、流用等増減額、移替増減額等にそれぞれ含まれる予備費使用額を財源とする予算に相当する額を「予備費使用相当額」という。)を区別してその執行状況を具体的に確認することも、基本的にできない。

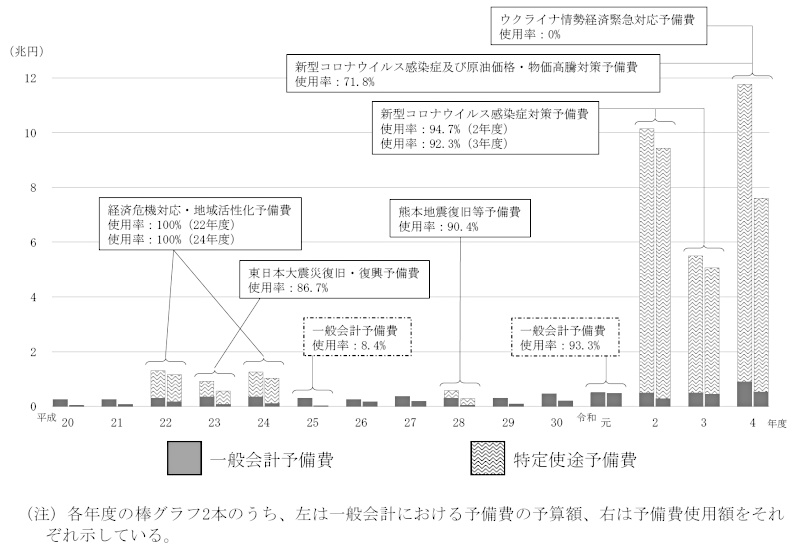

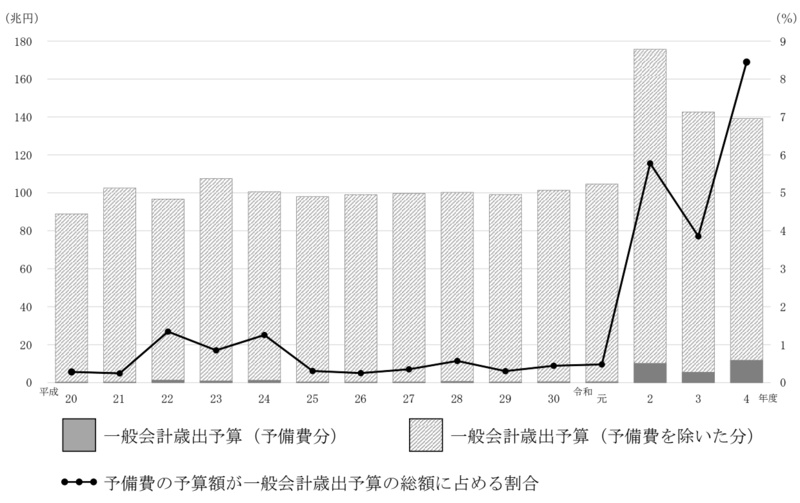

平成20年度から令和4年度までの15年間における予備費(一般会計に計上されたものに限る。以下、4において同じ。)の予算額(補正後予算額。以下、4において同じ。)、予備費使用額及び予備費の予算額に対する予備費使用額の割合(以下「使用率」という。)の推移は図表0-3-1に示すとおりである。また、同期間における一般会計歳出予算の総額(補正後予算額。以下、4において同じ。)、予備費の予算額、一般会計歳出予算の総額に占める予備費の予算額の割合等の推移は図表0-3-2に示すとおりである。

図表0-3-1 一般会計における予備費の予算額、予備費使用額及び使用率の推移(平成20年度~令和4年度)

図表0-3-2 一般会計歳出予算の総額、予備費の予算額、一般会計歳出予算の総額に占める予備費の予算額の割合等の推移(平成20年度~令和4年度)

平成20年度から令和元年度までの間は、一般会計予備費の予算額は2500億円から5000億円までの間で推移していて、特定使途予備費の予算額は、最大で9996億余円(平成22年度)となっている。そして、これらの予備費の予算額が一般会計歳出予算の総額に占める割合は、最大で1.3%(22年度)となっている。

令和2年度以降、一般会計予備費の予算額は5000億円(2、3両年度)又は9000億円(4年度)となっていて、特定使途予備費の予算額は、2年度はコロナ対策予備費9兆6500億円、3年度はコロナ対策予備費5兆円、4年度は新型コロナウイルス感染症及び原油価格・物価高騰対策予備費(注6)9兆8600億円及びウクライナ情勢経済緊急対応予備費1兆円となっている。そして、これらの予備費の予算額が一般会計歳出予算の総額に占める割合は、2年度は5.7%、3年度は3.8%、4年度は8.4%となっている。

また、使用率は、一般会計予備費については8.4%(平成25年度)から93.3%(令和元年度)までとなっていて、年度により大きく増減がみられる状況となっている。特定使途予備費については、平成20年度から令和3年度までの間は、使用率が86.7%(平成23年度)から100%(22、24両年度)までとなっていて、予算額の大部分が使用されているものの、令和4年度においては、新型コロナウイルス感染症及び原油価格・物価高騰対策予備費が71.8%、ウクライナ情勢経済緊急対応予備費が0%となっている。

令和2年度一般会計予算における予備費の当初予算額は、一般会計予備費5000億円のみであり、特定使途予備費は計上されていなかった。コロナ対策予備費は、2年度第1次補正により創設され、2年度第1次補正後の予算額は1兆5000億円となっていた。その後、令和2年度一般会計補正予算(第2号)(以下「2年度第2次補正」という。)により10兆円の追加、令和2年度一般会計補正予算(第3号)(以下「2年度第3次補正」という。)により1兆8500億円の修正減少がなされ、2年度におけるコロナ対策予備費の補正後予算額は9兆6500億円となっている。

2年度においては、新型コロナウイルス感染症対策に係る緊急な経費については、2年度第1次補正によりコロナ対策予備費が創設されるまでの間は一般会計予備費が使用され、3事項838億余円の使用決定が行われている。コロナ対策予備費の創設以後は、一般会計予備費に優先してコロナ対策予備費が使用され、38事項9兆1420億余円の使用決定が行われている(以下、一般会計予備費で新型コロナウイルス感染症対策に係る経費として使用されたもの及びコロナ対策予備費を合わせて「コロナ関係予備費」という。)。そして、図表0-4のとおり、予備費使用事項計41事項の使用決定により、7府省等所管の予算科目23項43目に対して、計9兆2258億余円の予算が配賦されている(予備費使用事項及び配賦先の予算科目の詳細については別図表1参照)。

図表0-4 コロナ関係予備費の使用状況(令和2年度)

| 予備費 | 所管 | 予備費使用 事項 |

予算科目 | 予備費使用額 | |

|---|---|---|---|---|---|

| 項 | 目 | ||||

| 一般会計予備費 | 厚生労働省 | 3 | 6 | 13 | 83,800 |

| コロナ対策予備費 | 内閣 | 1 | 1 | 1 | 8,085 |

| 内閣府 | 7 | 4 | 4 | 3,386,866 | |

| 文部科学省 | 1 | 1 | 1 | 53,112 | |

| 厚生労働省 | 19 | 9 | 26 | 4,072,031 | |

| 農林水産省 | 2 | 1 | 2 | 24,474 | |

| 経済産業省 | 7 | 5 | 6 | 1,597,019 | |

| 国土交通省 | 1 | 1 | 1 | 460 | |

| 計 | 38 | 22 | 41 | 9,142,049 | |

| 7府省等 合計 | 41 | 23 | 43 | 9,225,849 | |

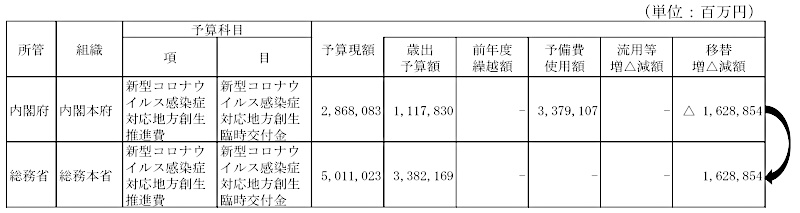

2年度コロナ関係予備費の使用決定により予算が配賦された前記7府省等所管の23項43目における予算の移替えの状況についてみると、図表0-5のとおり、内閣府所管の1項1目において総務省所管の1項1目への移替額が計上されている。

図表0-5 予算の移替えの状況(令和2年度)

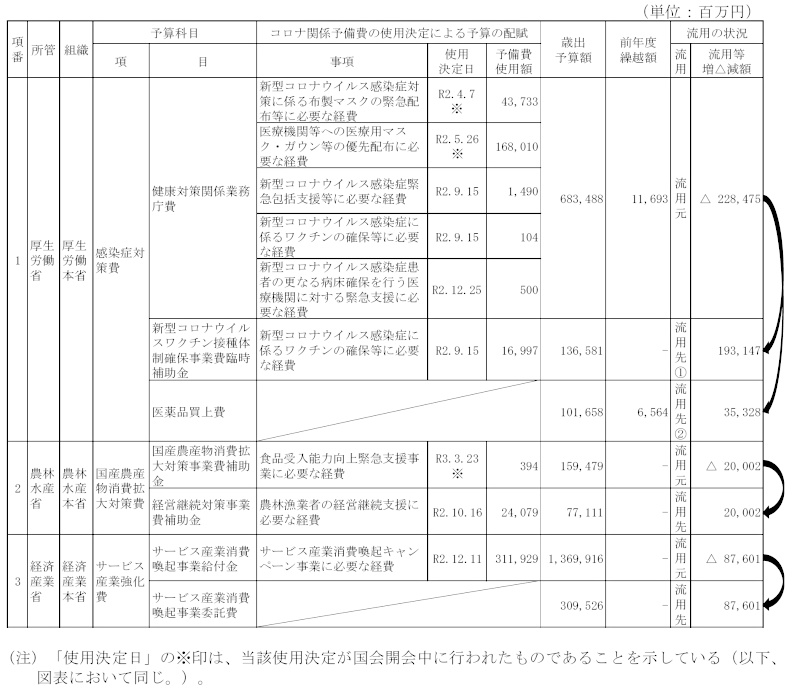

2年度コロナ関係予備費の使用決定により予算が配賦された前記7府省等所管の23項43目及び予算の移替えを受けた前記総務省所管の1項1目の計8府省等所管の24項44目における予算の移用及び流用の状況についてみると、移用はないが、図表0-6のとおり、3省所管の3項3目において他の予算科目へ計4件の流用が行われている。そして、流用先である3省所管の3項4目をみると、コロナ関係予備費の使用決定による予算の配賦を受けていないものが2省所管の2項2目(図表0-6項番1のうち流用先②に係るもの及び項番3)ある。

図表0-6 令和2年度コロナ関係予備費の使用決定により予算が配賦されるなどした予算科目における流用の状況

1のとおり、2年度コロナ関係予備費について参議院から検査の要請を受けているのは、そのうち翌年度に繰り越した経費に関してである。

そこで、2年度コロナ関係予備費の使用決定により予算が配賦された7府省等所管の23項43目(これらに係る予備費使用事項41事項。別図表1参照)並びに予算の移替えを受けた総務省所管の1項1目(図表0-5参照)及び流用を受けた2省所管の2項2目(図表0-6参照)の計8府省等所管の24項46目における繰越しの状況をみると、8府省等所管の18項30目において翌年度繰越額を計上している。そして、これらに係る予備費使用事項は34事項(予備費使用額計7兆9819億余円)となっている。

上記8府省等所管の18項30目における予算現額についてみると、文部科学省所管の1項1目((組織)文部科学本省(項)育英事業費(目)学生支援緊急給付金給付事業費補助金)は予算現額が予備費使用額のみとなっているため翌年度繰越額の全額が予備費使用相当額に係るものであることが分かる一方、他の7府省等所管の17項29目は予算現額に予備費使用額以外の予算の額が含まれるなどしていて、予備費使用相当額に係る翌年度繰越額は分からない状況となっている。

上記について整理して示すと、別図表2のとおりである。

財務省は、同省のウェブサイト上で「令和2年度一般会計新型コロナウイルス感染症対策予備費使用実績」を公表している。

上記の公表資料では、2年度コロナ対策予備費の各補正予算による追加額及び修正減少額、閣議決定日等ごとの予備費使用額等が記載されている。

会計検査院は、令和2年度決算検査報告に特定検査対象に関する検査状況として「新型コロナウイルス感染症対策に関連する各種施策に係る予算の執行状況等について」を掲記している。同検査報告では、元、2両年度コロナ関係予備費により予算が配賦された予算科目の予算現額全体の執行状況についてみると、予備費使用額以上の翌年度繰越額又は不用額を計上している予算科目が見受けられたこと、予備費使用額が予算現額の過半を占めている予算科目を対象として、会計検査院において、予算が予備費使用額から優先して執行されたと仮定して保守的に試算したところ、予備費使用額に係る不用額相当額(注7)が生じている状況が見受けられ、中には、予備費使用額の大半が予備費使用額に係る不用額相当額として試算されたものも見受けられたことなどを記述している。そして、会計検査院の所見として、各府省等においては、国民の理解と協力を得ながら新型コロナウイルス感染症対策を進めていくために、これらの状況等について、国民に対して十分な情報提供を行うことなどが望まれると記述している。

3年度当初予算におけるコロナ対策予備費の当初予算額は5兆円となっていた。その後、令和3年度一般会計補正予算(第1号)(以下「3年度補正」という。)では追加又は修正減少がなく、同額が3年度におけるコロナ対策予備費の補正後予算額となっている。

図表0-7 コロナ対策予備費の使用状況(令和3年度)

| 所管 | 予備費使用事項 | 予算科目 | 予備費使用額 | |

|---|---|---|---|---|

| 項 | 目 | |||

| 内閣府 | 3 | 2 | 4 | 1,336,475 |

| 文部科学省 | 1 | 1 | 2 | 18,001 |

| 厚生労働省 | 11 | 6 | 17 | 3,201,366 |

| 経済産業省 | 1 | 1 | 1 | 62,731 |

| 4府省 計 | 16 | 10 | 24 | 4,618,574 |

財務省は、同省のウェブサイト上で「令和3年度一般会計新型コロナウイルス感染症対策予備費使用実績」を公表している。

上記の公表資料では、3年度コロナ対策予備費について、「令和2年度一般会計新型コロナウイルス感染症対策予備費使用実績」と同様の内容が記載されている(以下、これらの公表資料を合わせて「コロナ対策予備費使用実績公表資料」という。)。

3年度コロナ対策予備費の使用決定により予算が配賦された4府省は、前記令和2年度決算審査措置要求決議のうち「予備費等の予算の執行状況に係る透明性の向上について」を踏まえた措置として、5年1月に、4府省それぞれのウェブサイト上で「令和3年度一般会計新型コロナウイルス感染症対策予備費の執行状況(令和3年度決算時点)」を公表している。また、財務省は、5年2月に、同省のウェブサイト上で4府省分を取りまとめるなどした資料(以下、4府省が公表した資料と合わせて「3年度コロナ対策予備費執行状況公表資料」という。)を公表している。

3年度コロナ対策予備費執行状況公表資料では、「既定経費から順次支出したと整理するなど、一定の前提を置いて支出済額等を整理したものである」などとした上で、3年度コロナ対策予備費に係る予備費使用額に対する支出済額、翌年度繰越額及び不用額が記載されている。

会計検査院は、前記要請の2年度コロナ関係予備費のうち翌年度に繰り越した経費及び3年度コロナ対策予備費に関する各事項について、合規性、予算の執行及び予備費の使用における透明性の確保(注8)並びに国会及び国民への説明責任の向上(注8)等の観点から、次の点に着眼して検査した。

会計検査院は、令和3年度決算のうち、2年度コロナ関係予備費の使用決定により予算が配賦されるなどした2年度の予算科目からの前年度繰越額を計上している8府省等所管の18項30目(前年度繰越額10兆7573億余円、これらに係る予備費使用事項34事項、予備費使用額7兆9819億余円)及び3年度コロナ対策予備費の使用決定により予算が配賦された4府省所管の10項24目(これらに係る予備費使用事項16事項、予備費使用額4兆6185億余円)の純計8府省等所管の22項45目(これらに係る予備費使用事項計50事項、予備費使用額計12兆6005億余円)を対象として検査した。

検査に当たっては、コロナ関係予備費の使用決定により予算が配賦されるなどしていた8府省等(注9)の本省等及び外局並びに予備費の使用に関する事務を所掌する財務本省において、上記予算科目の執行状況、2、3両年度コロナ関係予備費の使用状況等について、150人日を要して会計実地検査を行うとともに、8府省等の本省等及び外局(注10)からは調書、関係資料等、財務本省からは関係資料等の提出をそれぞれ受けて、その内容を確認するなどして検査した。また、公表されている資料等を基に調査分析を行った。

なお、予備費の使用、予算の執行等の流れ並びにこのうち後述第2の1で示す予備費使用相当額等の執行状況及び後述第2の2で示す予備費の使用状況に該当する部分をそれぞれ概念的に整理すると図表0-8のとおりである。

図表0-8 予備費の使用、予算の執行等の流れ並びにこのうち予備費使用相当額等の執行状況及び予備費の使用状況に該当する部分を概念的に整理した模式図