国会及び内閣に対する報告(随時報告)

平成23年3月11日、三陸沖を震源とする国内観測史上最大のマグニチュード9.0の巨大地震(以下「東北地方太平洋沖地震」という。)が発生し、宮城県北部で震度7を観測したほか、東日本を中心に北海道から九州地方にかけて広い範囲で揺れを観測した。また、東北地方から関東地方北部までを中心に、太平洋沿岸の広い範囲で津波を観測した。さらに、東京電力株式会社(28年4月1日以降は東京電力ホールディングス株式会社。以下「東京電力」という。)の福島第一原子力発電所(以下「福島第一原発」という。)においては、大量の放射性物質が放出されるという重大な事故が発生した。政府は、東北地方太平洋沖地震による災害及びこれに伴う原子力発電所事故による災害について、閣議において「東日本大震災」と呼ぶことに決定した。

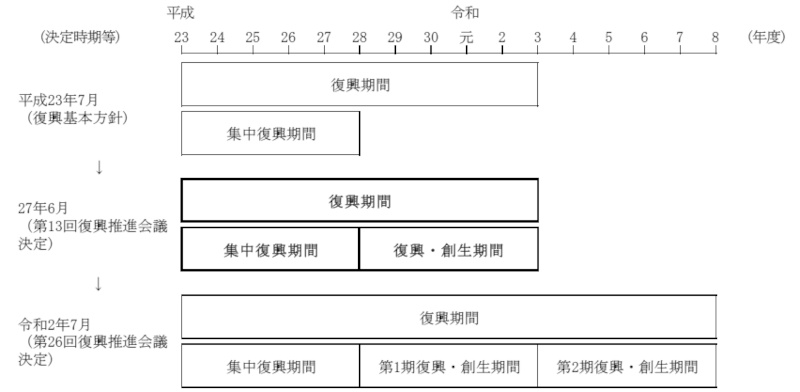

岩手、宮城、福島各県(以下「東北3県」という。)を始め広い範囲で甚大な被害をもたらした東日本大震災の発生後、23年6月に東日本大震災復興基本法(平成23年法律第76号。以下「復興基本法」という。)が施行され、国は、同年7月には復興基本法に基づき「東日本大震災からの復興の基本方針」(以下「復興基本方針」という。)を定めた。復興基本方針において、図表0-1のとおり、「復興期間」は23年度からの10年間(以下、この10年間を「復興期間(当初)」という。)とされ、当初の5年間は「集中復興期間」と位置付けられた。また、27年6月に開催された第13回復興推進会議において、「平成28年度以降の復旧・復興事業について」(以下「第13回復興推進会議決定」という。)が決定され、地震・津波被災地を中心に事業完了に向けた見通しが立ちつつあることを踏まえて、28年度からの5年間は、被災地の自立につながり、地方創生のモデルとなるような復興を実現していく観点から「復興・創生期間」と位置付けられた。

その後、令和2年7月に開催された第26回復興推進会議において、「令和3年度以降の復興の取組について」(以下「第26回復興推進会議決定」という。)が決定され、復興期間は3年度から7年度までの5年間を含む15年間とされ、3年度からの5年間は、「被災地の自立につながり、地方創生のモデルとなるような復興を実現していく」という「第1期復興・創生期間」(平成28年度から令和2年度まで。以下、第13回復興推進会議決定と同様に「復興・創生期間」という。)の理念を継承し、その目標の実現に向け取組を更に前に進めるべき時期であることから、「第2期復興・創生期間」と位置付けられている。

図表0-1 復興期間の名称

復興期間(当初)における国の主な取組、復興・創生期間後における国の主な取組の方針及び財政上の措置について示すと次のとおりである(主な取組等の一覧は別図表1参照)。

(ア) 集中復興期間における主な取組

復興支援の体制について、国は、被災後、災害対策基本法(昭和36年法律第223号)に基づき、直ちに緊急災害対策本部を設置して対応を行った後、平成24年2月に内閣に復興庁を設置して同本部の機能を引き継ぐとともに、同庁に内閣総理大臣を議長とする復興推進会議を設置した。

23年12月に東日本大震災復興特別区域法(平成23年法律第122号。以下「特区法」という。)が施行され、国は、被災した地方公共団体の申出により、区域を限って、地域における創意工夫を生かして行われる規制の特例措置その他の特別措置を適用する制度を創設するとともに、地方公共団体が自ら策定する復興計画の下、復興に必要な各種施策が展開できる、使い勝手の良い自由度の高い交付金として東日本大震災復興交付金(以下「復興交付金」といい、復興交付金を原資として実施する事業を「復興交付金事業」という。)を創設した。さらに、国は、26年6月に「東日本大震災被災地域の産業復興創造戦略」を策定し、創造と可能性の地としての「新しい東北」を実現するためにも創造的な産業復興を強力に推進することとした。

(イ) 復興・創生期間における主な取組

第13回復興推進会議決定によれば、集中復興期間終了後の復旧・復興事業について、復興期間(当初)内での一刻も早い完了を目指し、現在の取組を着実に進めて、必要な支援を確実に実施すること、また、原子力事故災害被災地域においては、避難指示の影響等により長期の事業が予想されるため復興期間(当初)内の完了は難しい状況にあるとして、復旧から本格復興・再生の段階に向けて、国が前面に立って引き続き取り組むこととされた。

国は、第13回復興推進会議決定に基づき、28年3月に復興基本方針の見直しを行い、「「復興・創生期間」における東日本大震災からの復興の基本方針」(以下「28年基本方針」という。)を定めた。28年基本方針によれば、国は、復興・創生期間において、避難生活の長期化や恒久住宅(恒久的な住まいのことをいう。以下同じ。)への移転に伴う被災者の心身の健康の維持やコミュニティの形成、生きがいづくりなどの「心の復興」など、復興の新たなステージに応じた切れ目のない被災者支援を行うとともに、次なる災害に備えた住まいの再建や復興まちづくり、被災地の発展基盤となるインフラの復興を着実に進めること、また、こうしたコミュニティの形成や産業・生業の再生等を通じて、新たなまちでの暮らしの再開や地域の再生を図ることなどとなっている。これらのうち被災者支援については、国は各省で実施していた被災者支援に係る基幹的な施策を一括化して27年4月に創設した「被災者健康・生活支援総合交付金」(文部科学、厚生労働両省所管)を拡充する形で、交付対象事業に復興庁所管の被災者支援総合事業を追加するなどして、28年度に被災者支援総合交付金(以下「支援交付金」といい、支援交付金を原資として実施する事業を「被災者支援総合交付金事業」という。)を創設した。

(ウ) 避難指示区域等の状況

福島第一原発における事故の発生後、原子力災害対策特別措置法(平成11年法律第156号)に基づいて設置された原子力災害対策本部の決定に基づき、23年4月に避難指示区域(福島第一原発から半径20kmの圏内及びその圏外で同年4月下旬からおおむね1か月程度の間に計画的に避難することが求められる区域を指す。以下同じ。)及び緊急時に避難のための立ち退き又は屋内への退避が可能な準備を行う必要がある緊急時避難準備区域が福島県の12市町村(注1)に設定された。同本部は、同年9月に緊急時避難準備区域を解除し、同年12月には、福島第一原発の原子炉の状況を踏まえて12市町村のうち緊急時避難準備区域のみが設定された双葉郡広野町を除く11市町村の避難指示区域について、避難指示解除準備区域(注2)、居住制限区域(注3)及び帰還困難区域(注4)の三つの区域への見直しを開始し、25年8月までに全ての区域の見直しが完了した。

そして、26年4月以降、避難指示解除準備区域及び居住制限区域の避難指示は順次解除され、復興期間(当初)の終了時点までに、7市町村(注5)に設定されている帰還困難区域を除き、全ての避難指示解除準備区域及び居住制限区域の避難指示が解除されている(以下、避難指示区域が設定され、又は避難指示が解除されるなどした区域が所在する12市町村を「避難指示・解除区域市町村」という。)。

(エ) 原子力災害からの福島の復興再生に向けた取組

24年3月に原子力災害に対する取組として、復興基本法における基本理念に即した東日本大震災からの復興の円滑かつ迅速な推進と活力ある日本の再生に資することを目的とする福島復興再生特別措置法(平成24年法律第25号。以下「福島特措法」という。)が施行され、国は、同年7月に福島特措法に基づき閣議決定した福島復興再生基本方針において、「福島全域」での復興及び再生と「避難指示が全て解除された区域並びに避難指示解除準備区域、居住制限区域及び帰還困難区域」(以下、これらの区域を合わせて「避難解除等区域等」という。)の復興及び再生という二つの観点から基本的な方針を定めた。

その後、29年5月の福島特措法の改正により、住民の帰還等を目指す「特定復興再生拠点区域」が制度として創設され、帰還困難区域等をその区域に含む市町村の長は、福島復興再生基本方針に即して、「特定復興再生拠点区域の復興及び再生を推進するための計画」(以下「復興再生計画」という。)を作成し、内閣総理大臣の認定を申請することができ、内閣総理大臣は、復興再生計画が福島復興再生基本方針に適合することなどの基準に適合すると認めるときは、復興再生計画を認定するとされている。復興再生計画には、特定復興再生拠点区域の区域、復興再生計画の意義、目標及び期間、市町村が実施する事業、必要に応じて当該市町村以外の者が実施する事業等を記載することとされている。

(オ) 帰還・生活再建に向けた取組

避難指示が解除された区域への帰還・生活再建への主要な取組として、国は、24年度に、福島避難解除等区域生活環境整備事業(29年度からは福島避難解除等区域等生活環境整備事業。以下「生活環境整備事業」という。)及び福島原子力災害避難区域等帰還・再生加速事業(以下「帰還・再生事業」という。)を市町村等に対する委託事業として創設した。そして、25年8月の避難指示区域の見直しの完了を受けて、25年度に、長期避難者支援から早期帰還までを一括して支援する福島再生加速化交付金(以下「福島交付金」といい、福島交付金を原資として実施する事業を「福島再生加速化交付金事業」という。)を創設した。その後、国は避難者の早期帰還の促進を図るために、27年4月に、生活環境整備事業と帰還・再生事業を事業の対象項目とした福島生活環境整備・帰還再生加速事業(以下、福島生活環境整備・帰還再生加速事業並びに26年度まで実施した生活環境整備事業及び帰還・再生事業を合わせて「環境整備等委託事業」という。)を創設した(以下、国が24年度以降実施している福島再生加速化交付金事業及び環境整備等委託事業を合わせて「福島再生加速化交付金事業等」という。)。

国は、令和元年12月に「「復興・創生期間」後における東日本大震災からの復興の基本方針」を定めて、復興・創生期間後の各分野における取組、復興を支える仕組み及び組織についての方針を示し、その後、3年3月に同基本方針の見直しを行っている(以下、見直し後の基本方針を「3年基本方針」という。)。「地震・津波被災地域」については、3年度からの第2期復興・創生期間において、国と被災地方公共団体が協力して残された事業に全力を挙げて取り組むことにより、復興事業がその役割を全うすることを目指すとされた。また、「原子力災害被災地域」については、たとえ長い年月を要するとしても、将来的に帰還困難区域の全ての避難指示を解除し、復興・再生に責任を持って取り組むとの決意の下、可能なところから着実かつ段階的に、帰還困難区域の一日も早い復興を目指して取り組んでいくこととされた。

東日本大震災の復旧・復興事業の実施に当たっては、東日本大震災復旧・復興関係経費(以下「東日本大震災関係経費」という。)に係る予算(以下「復旧・復興予算」という。)が、平成23年度については、一般会計の補正予算(注6)において、24年度から令和2年度までについては、東日本大震災からの復興に係る国の資金の流れの透明化を図るとともに復興債(注7)の償還を適切に管理するために復旧・復興事業に関する経理を明確にすることを目的として設置された東日本大震災復興特別会計(以下「復興特会」という。)の平成24年度から令和2年度までの予算(注8)において、それぞれ措置されている。

復旧・復興に係る財政面の取組として、平成23年12月に復興財源確保法が施行された。また、国は、道府県及び市町村が国庫補助金等を受けて実施する復旧・復興事業等における負担額等に対処するために、地方交付税の総額に係る特例措置を講ずるとして震災復興特別交付税(注9)を創設するなどした。

集中復興期間に実施すると見込まれる施策・事業の規模に対応する復興財源について、国は、当初、時限的な税制措置である復興特別所得税及び復興特別法人税(以下、これらを「復興特別税」という。)等、歳出の削減、税外収入等により計19兆円程度を確保するとしていたが、25年1月に開催された第6回復興推進会議において決定された「今後の復旧・復興事業の規模と財源について」(以下「第6回復興推進会議決定」という。)により、既に確保されている19兆円程度に加えて、日本郵政株式会社の株式の売却による収入見込額の4兆円程度及び23年度一般会計の決算剰余金等の2兆円程度、計25兆円程度を確保するとした復興財源フレームを示した。

さらに、国は、27年6月に、第13回復興推進会議決定により、復興期間(当初)に係る復興財源について、上記の25兆円に、25年度一般会計の決算剰余金、財政投融資特別会計(以下「財投特会」という。)財政融資資金勘定の積立金及び計上済みの財源の精査によるものを加えると28.8兆円程度となると見込まれるとした上で、これに、新規の財源として、国の保有する資産の有効活用等による税外収入の0.8兆円及び決算剰余金の活用等による一般会計からの繰入れ2.4兆円の計3.2兆円程度を加えて、全体として32兆円程度を確保するとした復興財源フレームを示した(後掲の図表1-8参照)。

そして、国は、令和2年7月に、第26回復興推進会議決定により、復興期間(当初)の事業費は31.3兆円程度、第2期復興・創生期間の事業規模は1.6兆円程度(このうち東北3県分は、福島県1.1兆円程度、岩手県0.1兆円程度、宮城県0.1兆円程度)、合計で32.9兆円程度と見込まれるとしており、また、財源については、これまでの実績を踏まえると32.9兆円程度となり、事業規模に見合うものとしている。

会計検査院は、平成24年8月27日に、参議院から、国会法(昭和22年法律第79号)第105条の規定に基づき東日本大震災からの復興等に対する事業に関する事項について会計検査を行いその結果を報告することを求める要請を受けた。この要請を受けて、会計検査院は、会計検査院法第30条の3の規定に基づき、復旧・復興予算が措置されている16府省庁等(注10)を対象として、①東日本大震災に伴う被災等の状況、②復興等の各種施策及び支援事業の実施状況について検査を実施し、同年10月25日、25年10月31日、27年3月2日、28年4月6日及び29年4月12日の計5回、会計検査院長から参議院議長に対してその検査の結果を報告している。29年4月12日の報告(以下「29年報告」という。)においては、復興基本方針等で定められた27年度までの集中復興期間が終了し、28年度から復興・創生期間として、復興は新たな段階を迎えたことから、復興・創生期間における事業の実施状況についても、引き続き検査していくこととしている。

そして、会計検査院は、国が福島再生加速化交付金事業等を福島全域及び避難解除等区域等における復興及び再生の柱として位置付け、毎年度多額の予算を措置している状況等を踏まえて、福島交付金等の執行状況等、福島再生加速化交付金事業等の実施状況等について検査を実施し、その状況を取りまとめて、会計検査院法第30条の2の規定に基づき、令和元年12月4日に会計検査院長から衆議院議長、参議院議長及び内閣総理大臣に対して報告している。

また、会計検査院は、元年6月10日に、参議院から、国会法第105条の規定に基づき福島第一原発の事故に伴い放射性物質に汚染された廃棄物及び除去土壌等に関する、①除染の取組等の状況、②放射性物質に汚染された廃棄物及び除去土壌等の処理状況、③中間貯蔵施設に係る事業の実施状況、④放射性物質に汚染された廃棄物及び除去土壌等の最終処分への取組状況について会計検査を行いその結果を報告することを求める要請を受けた。この要請を受けて、会計検査院は、会計検査院法第30条の3の規定に基づき、上記の各事項について検査を実施し、3年5月26日に会計検査院長から参議院議長に対してその検査の結果を報告するなどしている。