平成2年度決算検査報告

| 会計名及び科目 | 一般会計(組織)中小企業庁(項)中小企業対策費 |

| 部局等の名称 | 中小企業庁、東北、関東、中部、近畿、中国、四国、九州各通商産業局 |

| 助成の根拠 | 中小企業近代化資金等助成法(昭和31年法律第115号) |

| 事業の概要 | 中小企業設備近代化資金の貸付事業を行う都道府県に対し、都道府県が当該事業の経理を行うために設置した特別会計に一般会計からその財源として繰り入れる金額と同額以内の金額を補助金として交付するもの |

| 事業主体 | 秋田県ほか14府県 |

| 上記に対する国庫補助金交付額の合計 | 平成元年度 | 9億8415万余円 |

| 平成2年度 | 12億1214万余円 | |

| 計 | 21億9629万余円 | |

| 不適切となっている国庫補助金相当額 | 平成元年度 | 8875万円 |

| 平成2年度 | 8177万円 | |

| 計 | 1億7053万円 |

<検査の結果> |

| 上記の貸付事業において、府県の特別会計の収支に伴い発生する運用可能な余裕金は、一般会計等の余裕金と合わせて高い利回りで運用されているが、その運用益を特別会計に適正に計上していたとすれば、運用益3億4107万余円(国庫補助金相当額約1億7053万円)を貸付財源に充てることができたと認められた。 このような事態が生じていたのは、余裕金の運用益を特別会計に適正に計上させることについての適切な指導がされていなかったことなどによると認められた。 |

| <当局が講じた改善の処置> |

| 本院の指摘に基づき、中小企業庁は、平成3年11月に、次のような通達を発するなどして、国庫補助事業の適切な運営を図る処置を講じた。 |

| (ア) 各都道府県に対して、実際の運用利回りにより計算した運用益を特別会計に計上し、貸付財源に充てること |

| (イ) 各通商産業局等に対して、管内都道府県に制度の趣旨を十分周知徹底し適切な指導を行うこと |

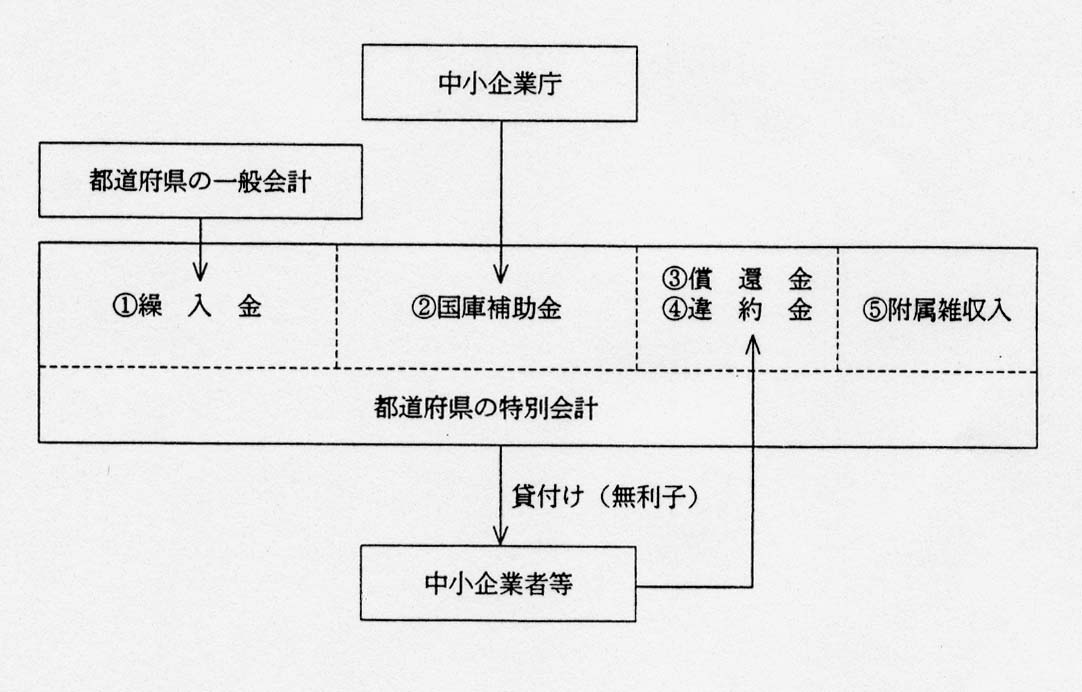

1 制度の概要

中小企業庁では、毎年度、都道府県に対し中小企業設備近代化補助金を交付している。都道府県は、この補助金に自己資金等を合わせて資金を造成し、これを中小企業者又は中小企業設備貸与事業を行う貸与機関に対し、設備近代化資金又は設備貸与資金として無利子で貸し付けている。(前掲の「中小企業設備近代化資金の貸付けが不当と認められるもの」参照 )

そして、この国庫補助金の交付額は、平成元年度27億7104万余円、2年度33億0200万円、計60億7304万余円となっている。

この制度の仕組みは、次のとおりとなっている。

都道府県が上記の貸付事業を行う場合には、当該事業の経理は特別会計を設けて行わなければならないこととなっている。そして、この特別会計においては、〔1〕 一般会計からの繰入金、〔2〕 国庫補助金(一般会計からの繰入金と同額以内の額)、〔3〕 当該年度の償還金、〔4〕 違約金及び〔5〕 附属雑収入をもって毎年度の歳入とすることとし、貸付金その他の諸費をもって毎年度の歳出とすることとしている。

上記の〔5〕 附属雑収入は、特別会計に属する資金の預託に係る利子収入(以下「運用益」という。)等である。そして、その収入は違約金収入とともに貸付事業に関する書類作成費等の事務費の支払に充てることができることとなっており、剰余金が生じた場合には、これを貸付財源に充てることとなっている。

2 検査の結果

本院は、北海道ほか23都府県(注1) における元年度及び2年度の中小企業設備近代化資金の貸付事業の経理について、国庫補助金の効率的使用が図られているかどうかという観点から調査した。調査対象都道府県に対する国庫補助金交付額は、元年度16億1731万余円、2年度18億6224万余円、計34億7955万余円となっている。

調査の結果、秋田県ほか14府県(注2) において、特別会計の収支に伴い発生する運用可能な余裕金の運用益の計上について、次のような事態が見受けられた。

すなわち、これらの府県においては、余裕金を普通預金(年利0.26%から2.10%)等で運用したものとして、その運用益相当額を特別会計に計上していた。

しかし、特別会計で保有する余裕金は、府県の一般会計等の余裕金と合わせて利回りの高い大口定期預金等により総合的に運用されていた。このため、前記15府県の年平均運用利回りは、元年度3.98%から5.57%、2年度5.82%から7.76%となっていて、特別会計に計上されている運用益の利回りより高い利回りで運用されていた。

このような事態は次の理由により適切でないと認められる。

(ア) 前記のとおり、特別会計の余裕金の運用益は貸付財源に充てることとなっていること

(イ) 上記の府県において、これらの運用益を適正に計上していれば、これを中小企業者等への貸付金の財源に充てることができ、ひいては国庫補助金を節減できたものであること

いま、前記の15府県について元年度及び2年度の運用益を実際の運用利回りにより計算すると、次のとおりとなっており、15府県が特別会計に実際に計上した金額はこれに比べて過小になっている。

| 特別会計に計上した運用益(A) | 実際の運用益(B) | 開差額(B−A) | |

| 元年度 | 5279万余円 | 2億3031万余円 | 1億7751万余円 |

| 2年度 | 1億2248万余円 | 2億8603万余円 | 1億6355万余円 |

| 計 | 1億7527万余円 | 5億1634万余円 | 3億4107万余円 |

したがって、この額を設備近代化資金又は設備貸与資金の貸付財源に充てるとすれば、その額に見合う国庫補助金が元年度約7258万円、2年度約8177万円、計約1億5435万円節減できたこととなる。

また、国庫補助金の交付を受けていない県などでは、設備近代化資金又は設備貸与資金が国庫補助金相当額で元年度約1617万円造成されることとなる。

上記のような事態が生じていたのは、主として次の事由によると認められた。

(ア) 府県において、運用益の計上に当たり制度の趣旨を十分理解していないこと

(イ) 中小企業庁及び各通商産業局において、府県における運用益の計上の実態を十分把握しておらず、また、府県に対しその計上方法について十分な指導を行っていないこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、中小企業庁は、3年11月に、次のような通達を発するなどして、国庫補助事業の適切な運営を図る処置を講じた。

(ア) 各都道府県に対して、実際の運用利回りにより計算した運用益を特別会計に計上し、貸付財源に充てること

(イ) 各通商産業局等に対して、管内都道府県に制度の趣旨を十分周知徹底し適切な指導を行うこと

(注1) 北海道ほか23都府県 東京都、北海道、大阪府、宮城、秋田、山形、栃木、群馬、千葉、神奈川、新潟、富山、岐阜、愛知、滋賀、奈良、岡山、広島、山口、徳島、香川、福岡、長崎、熊本各県

(注2) 秋田県ほか14府県 大阪府、秋田、山形、群馬、富山、岐阜、愛知、奈良、岡山、広島、山口、徳島、福岡、長崎、熊本各県