平成6年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)農林水産本省 | (項)農村整備事業費等 |

| (組織)林野庁 | (項)林道事業費等 | ||

| (組織)水産庁 | (項)漁港漁村整備費等 | ||

| 国有林野事業特別会計(治山勘定) | (項)治山事業費等 | ||

| 補助の根拠 | (1) | 土地改良法(昭和24年法律第195号) 森林法(昭和26年法律第249号) 漁港法(昭和25年法律第137号)等 |

| (2) | 予算補助 |

| 事業主体 | 5補助事業者 |

| 補助事業 | 土地改良事業等 |

| 調査の対象 | 土地改良事業等の公共事業に係る国庫補助対象事業費に含まれる事務費のうちの食糧費 |

| 調査した食糧費の額 | 4億9870万余円 |

| 上記に対する国庫補助金相当額 | 2億5010万余円 |

| 懇談会に使用した食糧費の額 | 4億4260万余円 |

| 上記に対する国庫補助金相当額 | 2億1957万余円 |

| <検査の結果> |

上記の補助事業において、食糧費の使用が国庫補助事業の実施のために直接必要であるか否か判然としていなかったり、食糧費の経理処理が明確でなかったりなどしている事態が見受けられた。 このような事態が生じていたのは、食糧費の使用や経理処理について、補助事業者の認識や理解が十分でなかったことにもよるが、農林水産省において、次のように適切でない点があったことによると認められた。 (ア) 食糧費、なかでも懇談会の経費について国庫補助の対象となる範囲を具体的に定めていなかったこと (イ) 国庫補助事業に係る食糧費について、審査・確認を十分行っていなかったこと (ウ) 補助事業者に対し、食糧費の使用及び経理処理について十分指導していなかったこと |

| <当局が講じた改善の処置> |

本院の指摘に基づき、農林水産省では、平成7年11月に都道府県に対して通達を発するなどして、用地買収交渉等国庫補助事業実施のため特に必要な場合の地元関係者、学識経験者等との懇談会を除いて、原則として懇談会の経費は補助の対象としないこととするよう食糧費の範囲を具体的に定めるなど、国庫補助事業に係る食糧費の使用及び経理処理を適切に行わせる処置を講じた。 |

1 制度の概要

農林水産省では、農林畜水産業の改良発達及び農山漁家の福祉の増進並びに国民食糧の安定供給を図り、もって国民経済の興隆に寄与することを目的として、土地改良法(昭和24年法律第195号)、森林法(昭和26年法律第249号)、漁港法(昭和25年法律第137号)等に基づき、土地改良事業、治山事業、漁港修築事業等の公共事業を実施する都道府県に対し、その事業に要する経費の一部について国庫補助金を交付している。

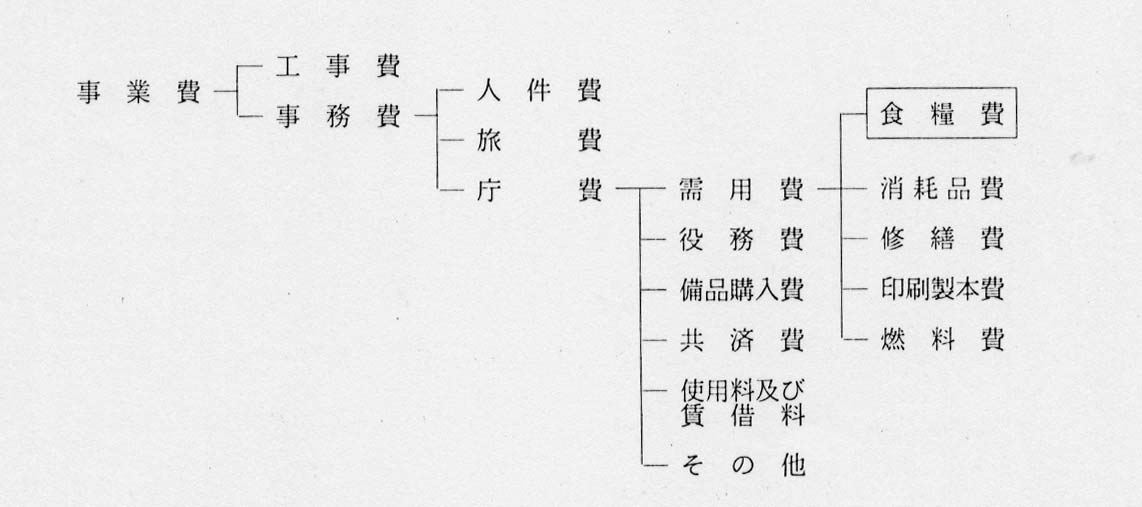

これらの公共事業に係る国庫補助対象事業費には、工事費のほか事業を実施するために必要な事務費が含まれており、農林水産省では、事務費の額を事業費等の額に応じてその9%の範囲内としている。

公共事業に係る国庫補助事業の事務費の内訳は、農林畜水産業関係補助金等交付規則(昭和31年農林省令第18号。以下「交付規則」という。)等により、おおむね次のとおりとなっている(下図参照) 。

すなわち、事務費は、国庫補助事業に直接従事する都道府県職員の人件費、国庫補助事業実施に直接必要な設計審査・用地交渉等のための旅費、国庫補助事業実施のため直接必要な庁費から構成されている。庁費は、更に需用費、役務費、備品購入費等の費目に区分され、需用費の一部に食糧費が含まれている。

食糧費の使用範囲は、交付規則等によると、国庫補助事業の実施のために直接必要な会議用茶菓子、賄料等とされている。

したがって、都道府県が支出した食糧費のうち、国庫補助事業の実施に直接要した食糧費が国庫補助の対象経費となる。

農林水産省の交付規則等では、国庫補助事業の交付申請に当たり、食糧費の金額を明示して申請させている水産庁に係る分を除き、食糧費を需用費の金額に含め、需用費として申請することとなっている。したがって、食糧費については、需用費の金額の範囲内で、事業主体である都道府県の判断により支出されることになる。また、事業完了後の実績報告書の提出に当たっても、水産庁に係る分を除き、食糧費の支出額については需用費の支出額に含めて報告することとなっている。

2 検査の結果

本院では、公共事業に係る国庫補助事業の検査については、従来、工事費に重点を置いて実施してきた。しかし、事務費に含まれる食糧費を巡る問題については社会的関心が高く、その使用目的を明確にするなど厳正な経理処理が求められているところである。したがって、食糧費が国庫補助事業の補助目的に沿って適切に使用されているか、経理処理は適切に行われているかという観点から調査した。

全国の都道府県のうち5補助事業者を調査の対象とした。

上記の補助事業者では、平成6年度に公共事業に係る国庫補助対象事業の事務費として計140億2450万余円(国庫補助金額69億6296万余円)を支出しており、各補助事業者からの提出調書によれば、食糧費は計5億7103万余円(国庫補助金相当額2億8674万余円)となっている。このうち、4億9870万余円(国庫補助金相当額2億5010万余円)の食糧費について、支出負担行為伺、支出命令書等の証拠書類(以下「経理関係書類」という。)及び歳出整理表等の帳簿に基づき調査した。

(1) 食糧費が補助目的に沿って適切に使用されているかを調査した。

調査したところ、食糧費4億9870万余円のうち、会議用の茶菓子、弁当等に使用しているものは5610万余円(国庫補助金相当額3052万余円)、11.2%であるのに対し、飲食を伴う懇談会(以下「懇談会」という。)に使用しているものは4億4260万余円(国庫補助金相当額2億1957万余円)、88.7%となっていた。

そして、上記の懇談会に使用している食糧費4億4260万余円について、次のような事態が見受けられた。

ア 懇談会に使用された食糧費を使用目的別にみると、次のように国庫補助事業の実施のために直接必要であるか否か判然としないものがあった。

〔1〕 使用目的が「県政推進のための懇談会」、「業務打ち合わせ後の懇談」等と一律に記載されているなど、具体的な使用目的が明確となっていないもの

| 3,684件 | 2億9725万余円 |

〔2〕 本省庁、他都道府県等からの視察に伴う懇談会に使用しているもの

| 439件 | 3667万余円 |

〔3〕 予算要求のための懇談会に使用しているもの

| 123件 | 1067万余円 |

イ 懇談会に使用された食糧費には、次のようなものがあった。

(ア) 2補助事業者では、国庫補助事業の執行課以外の課が、国庫補助事業に関連があるとして、その所掌している事務、事業のための懇談会に使用した食糧費を、国庫補助事業に係る食糧費に振替処理していたものが、435件、4953万余円(国庫補助金相当額2223万余円)あった。

(イ) 1補助事業者では、国庫補助事業の執行課が、公共事業に係る国庫補助事業に関連があるとして、同課が所掌する非公共事業に係る国庫補助事業等のために使用した食糧費を、公共事業の食糧費としていたものが、294件、2765万余円(国庫補助金相当額853万余円)あった。

(ウ) 4補助事業者では、国庫補助事業の執行課ではない東京事務所が関係省庁等と懇談会を行っていたり、国庫補助事業の執行課が上京して関係省庁等と懇談会を行っていたりしたものが1,017件、9688万余円あった。

(2) 食糧費が適切に経理処理されているかを調査した。

調査したところ、食糧費4億9870万余円には、上記(1)ア〔1〕 のように経理関係書類に具体的な使用目的が記載されていないもののほか、次のような事態が見受けられた。

(ア) 2補助事業者では、食糧費を支出するに当たって、国庫補助対象事業費と単独事業費とを区分することなく支出負担行為伺等を作成して、支出命令書等の決裁を受け、これらを整理・記入する帳簿においても区分して記載していなかった。

(イ) 3補助事業者では、出席者について、経理関係書類に人数を全く記載していなかったり、国何人、補助事業者何人と記載していたりなどしていて、経理関係書類では懇談会の出席者が特定できないものとなっていた。

したがって、上記の(1)及び(2)のように、食糧費の使用が国庫補助事業の実施のために直接必要であるか否か判然としていなかったり、食糧費の経理処理が明確でなかったりなどしているのは適切とは認められず、改善の要があると認められた。

このような事態が生じていたのは、食糧費の使用や経理処理について補助事業者の認識や理解が十分でなかったことにもよるが、農林水産省において、次のように適切でない点があったことによると認められた。

(ア) 食糧費、なかでも懇談会の経費について、国庫補助の対象となる範囲を具体的に定めていなかったこと

(イ) 国庫補助事業に係る食糧費について、審査・確認を十分行っていなかったこと

(ウ) 補助事業者に対し、食糧費の使用及び経理処理について十分指導していなかったこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、農林水産省では、7年11月に都道府県に対して通達を発するなどして、食糧費の使用及び経理処理を適切に行うよう次のような処置を講じた。

(ア) 用地買収交渉、補償交渉等国庫補助事業実施のため特に必要な場合の地元関係者、学識経験者等との懇談会を除いて、原則として懇談会の経費は補助の対象としないこととするなど国庫補助の対象となる食糧費の範囲を具体的に定めた。

(イ) 国庫補助金の交付決定及び実績報告の際に、食糧費の使途内訳について、農林水産省で審査・確認の徹底を図ることとした。

(ウ) 都道府県に対し、次のような指導を行った。

〔1〕 国庫補助対象事業費と単独事業費の経理を区分すること

〔2〕 経理関係書類に目的、内容、出席者の範囲等を明示すること

〔3〕 都道府県の会計機関において的確な審査・確認を行うこと