平成6年度決算検査報告

| 会計名及び科目 | 空港整備特別会計(款)雑収入(項)雑収入 |

| 部局等の名称 | 東京、大阪両航空局 |

| 使用許可の根拠 | 国有財産法(昭和23年法律第73号) |

| 使用許可の概要 | 航空輸送の円滑化と利用客の利便を図るため、貨客取扱施設の敷地としてその施設を設置し運営する者に、空港内の国有財産等の空港用地を使用させ、その対価を徴収するもの |

| 使用許可を行い使用料を徴収すべき空港用地 | 東京国際空港ほか5空港19,940.1m2 |

| 徴収できた使用料相当額 | 1億8210万円 |

| <検査の結果> |

上記の空港用地の管理が適切でなかったため、使用許可を行っていない空港用地が荷さばき場として占用されており、使用許可を行ったとすれば、約1億8210万円の使用料相当額が徴収できたと認められた。 このような事態が生じていたのは、空港事務所の用地管理部門において空港用地の使用実態を把握していなかったこと及び保安部門から用地管理部門へ情報を連絡するなど空港用地の管理体制が整備されていなかったことなどによると認められた。 |

| <当局が講じた改善の処置> |

| 本院の指摘に基づき、運輸省では、平成7年11月に東京、大阪両航空局に対して通達を発し、空港用地の適切な管理が図られるよう管理体制を整備するなどの処置を講じた。 |

1 空港の運用の概要

運輸省では、空港整備法(昭和31年法律第80号)に基づき、東京国際空港ほか21空港において、航空輸送上重要である滑走路、エプロン等の基本施設及び無線施設、管制施設等の航空保安施設を設置し運営している。一方、利用客の利便に供するため、旅客ターミナルビル、貨物ターミナルビル、荷さばき場等の貨客取扱施設については、民間企業等により設立された空港ビル会社が設置し運営している。

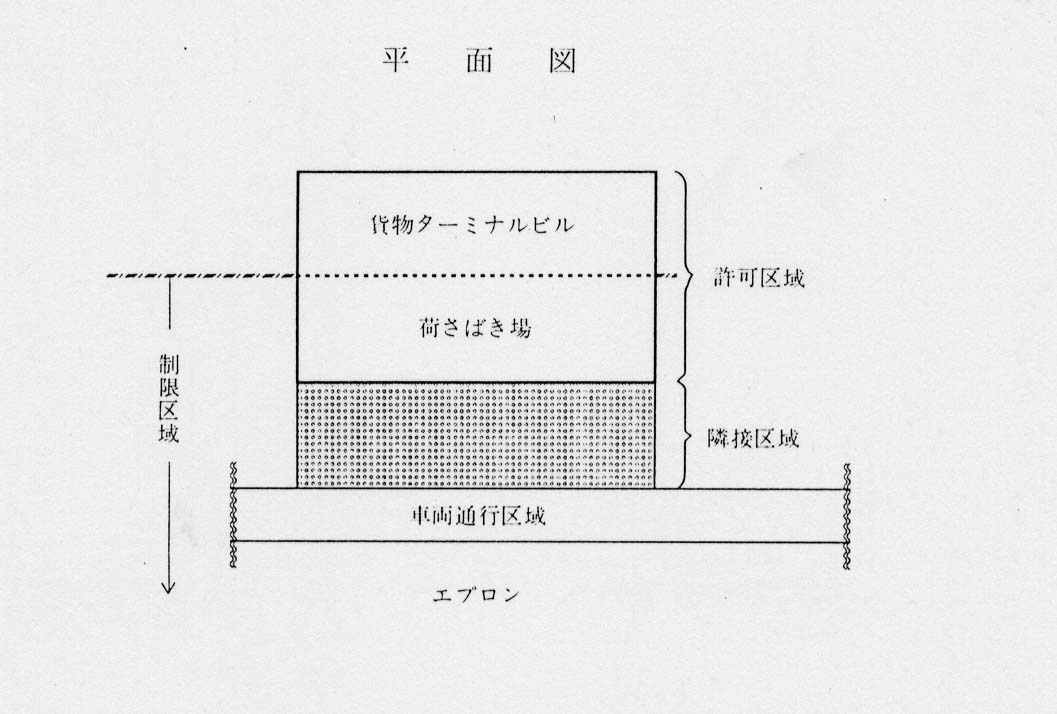

同省の東京航空局及び大阪航空局では、国有財産法(昭和23年法律第73号)等に基づき、国有財産等の空港用地の一部を航空輸送上支障のない範囲で、日本空港ビルデング株式会社ほか25空港ビル会社に対し、貨客取扱施設の敷地として使用許可を行っている(以下、使用許可を行った土地等を「許可区域」という。)。そして、平成6年度に許可区域1,001,187.2m2 の使用料として5,702,726,363円を徴収している。(参考図参照)

(空港の管理)

空港の管理は、各空港の空港事務所長が行うこととなっており、空港用地等の財産の管理は会計課等(以下「用地管理部門」という。)が所掌し、また、滑走路、エプロン等の立入りが制限されている区域(以下「制限区域」という。)の保安管理は航空管制情報官(以下「保安部門」という。)が所掌している。

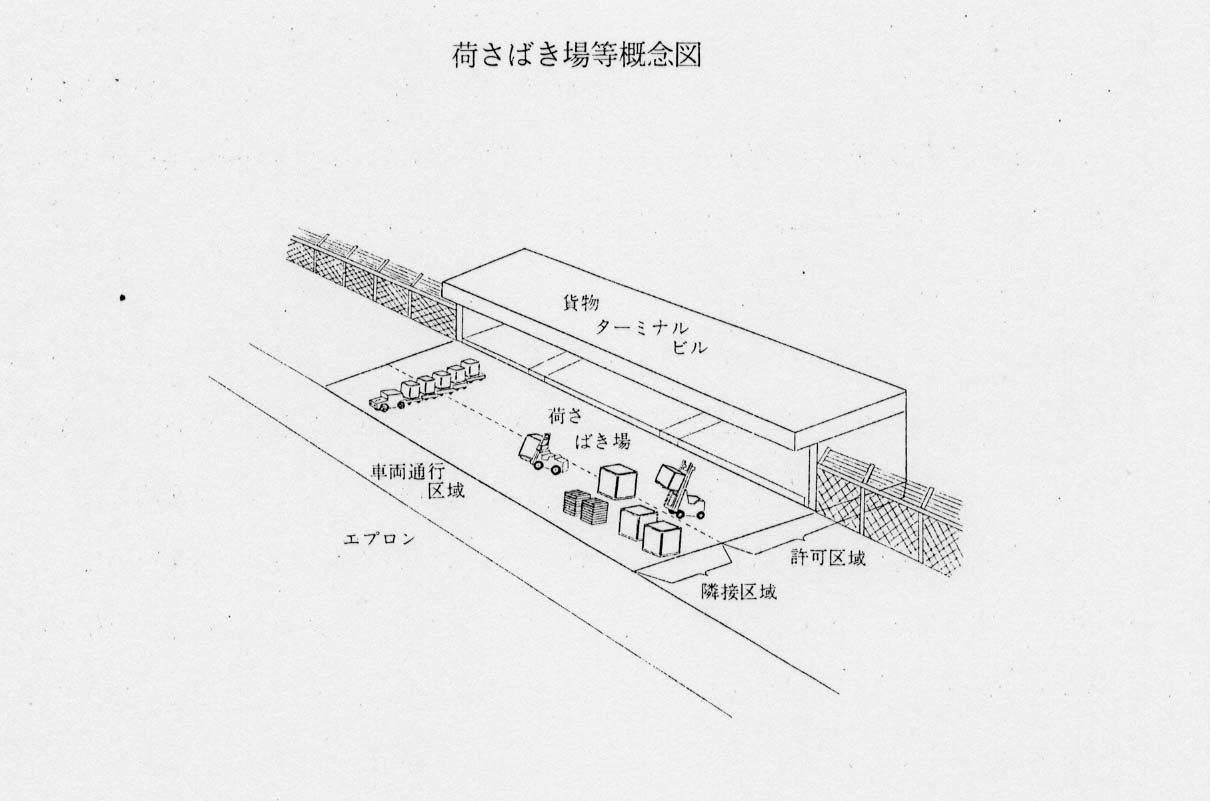

空港ビル会社は、貨物及び旅客の手荷物(以下、これらを「貨物」という。)を取り扱う航空会社等へ貨客取扱施設の貸付けを行っており、航空会社等は、保安部門から制限区域内での使用の承認を受けたコンテナドーリー(注1) 、フォークリフト等の支援車両を用いて貨物取扱作業を行っている。

2 検査の結果

近年、航空需要の伸びに伴い貨物取扱量が増加していることから、貨物取扱作業に関連した空港用地は適切に管理されているかについて、貨物(手荷物を除く。)の取扱量が、6年度において、年間10万トンを超える東京国際空港ほか5空港(注2) (6年度における許可区域643,051.0m2 、これに係る使用料5,435,992,229円)を対象として調査した。

調査したところ、航空会社等は、許可区域と車両通行区域までの間の区域(以下「隣接区域」という。)のうち計19,940.1m2

を許可区域と一体として使用して貨物取扱作業を行っていた。そして、コンテナやパレットを積み上げたり、貨物を積載したコンテナドーリー等を駐車したり、フォークリフトで貨物を積み卸したりしていて、当該隣接区域を荷さばき場として占用している状況となっていた。(参考図参照)

しかし、これらの区域は、用地管理部門が使用許可を行っていない場所であって、荷さばき場として貨物取扱作業に使用させる場合には国有財産法等に基づく使用許可を行わなければならないのに、航空会社等に占用されている事態は適切とは認められない。

したがって、この隣接区域については、必要に応じて用地管理部門において使用許可を行うとともに、空港用地の管理体制を整備するなどして、空港用地の適切な管理を図る要があったと認められた。

上記の区域について、国有財産法等に基づき使用許可を行ったとすれば、前記6空港で、6年度において、約1億8210万円の使用料相当額が徴収できたと認められた。

このような事態が生じていたのは、次のようなことによると認められた。

(ア) 隣接区域は制限区域であり、航空保安の観点から、常時保安部門により厳格に管理されていることから、用地管理部門において、用地管理上の問題は生じにくいと認識していて、使用実態を把握していなかったこと

(イ) 保安部門が制限区域内での支援車両の使用を承認するに当たり、車両ごとに、排気量、重量等の条件を付すとともに、許可区域、隣接区域等空港の運営上支障のない場所を置場として指定するなどその使用実態を十分把握しているのに、その情報を用地管理部門に連絡するなど空港用地の管理体制が整備されていなかったこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、運輸省では、7年11月に東京、大阪両航空局に対して通達を発し、用地管理部門と保安部門との連絡を密にして、空港用地の管理体制を整備するとともに、研修等を通じ空港用地の管理の意義を認識させるなどの処置を講じた。

なお、前記6空港のうち、大阪国際空港ほか3空港(注3)

については、使用許可を行い使用料を徴収すべき空港用地について、空港ビル会社等に対して7年度中に使用許可を行い使用料を徴収することとし、残りの2空港についても、早急に適切な処置を行うこととして空港ビル会社等と折衝を開始している。

(注1) コンテナドーリー 貨物を積載するコンテナを運搬する台車

(注2) 東京国際空港ほか5空港 東京国際、大阪国際、新千歳、名古屋、福岡、那覇各空港

(注3) 大阪国際空港ほか3空港 大阪国際、新千歳、福岡、那覇各空港