平成6年度決算検査報告

| 科目 | (肉用子牛勘定)(項)肉用子牛補給金等事業費 |

| 部局等の名称 | 畜産振興事業団 |

| 事業団の交付金等 | 生産者補給交付金、生産者積立助成金 |

| 交付の根拠 | 肉用子牛生産安定等特別措置法(昭和63年法律第98号) |

| 実施主体 | 社団法人北海道畜産物価格安定基金協会ほか8協会 |

| 生産者補給金の概要 | 肉用子牛の生産の安定を図ることなどを目的として、肉用子牛の市場価格が一定の水準を下回った場合にその価格差を補てんするため、事業団の交付金等を財源として、都道府県肉用子牛価格安定基金協会が肉用子牛の生産者に対し交付する補給金 |

| 交付の相手方 | 92人 |

| 不適正に交付された生産者補給金の額 | 101,181,520円 | (平成4年度〜7年度) |

| 上記に対する事業団の交付金等相当額 | 49,441,207円 | (平成4年度〜7年度) |

1 補給金の概要

(肉用子牛生産者補給金制度の仕組み)

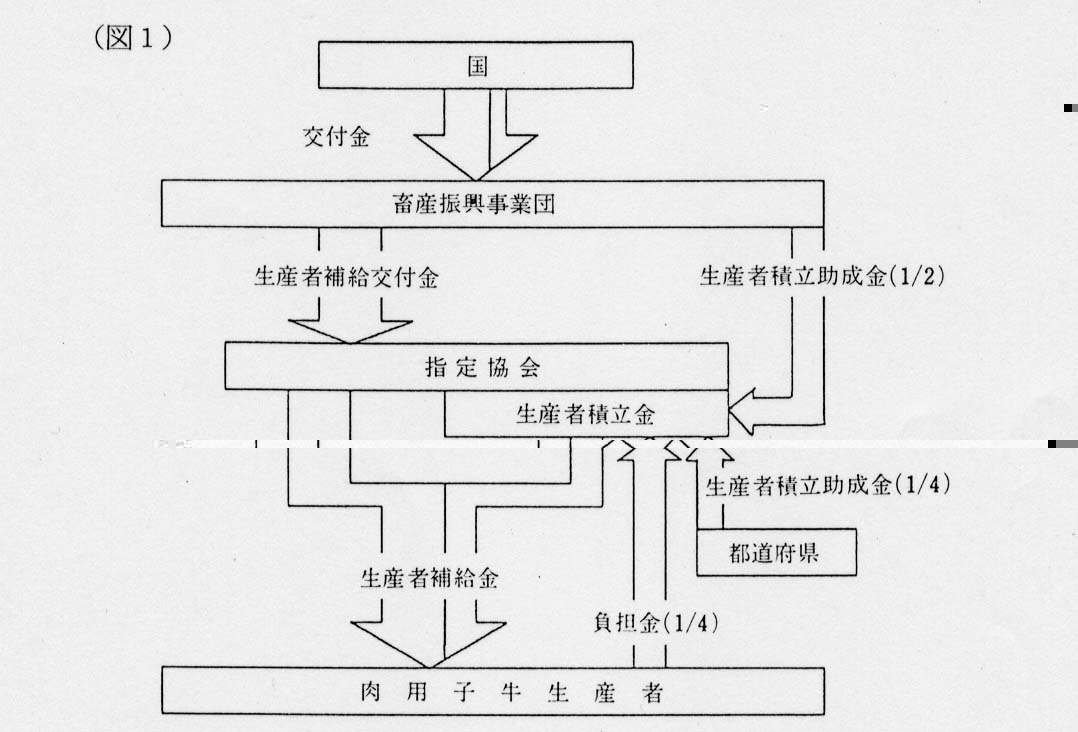

畜産振興事業団(以下「事業団」という。)では、肉用子牛生産安定等特別措置法(昭和63年法律第98号)等に基づき、肉用子牛の生産の安定を図ることなどを目的として、平成2年度から、都道府県知事の指定を受けた都道府県肉用子牛価格安定基金協会(以下「指定協会」という。)に対して、国からの交付金により生産者補給交付金及び生産者積立助成金を交付している。

そして、指定協会では、この事業団から交付を受けた生産者補給交付金等を財源として、肉用子牛の生産者に対して生産者補給金(以下「補給金」という。)を交付している(図1参照)

。

この補給金は、3年4月からの牛肉の輸入自由化により影響を受けることになる肉用子牛の生産者に対し、肉用子牛を販売するなどしたときにおいて、肉用子牛の市場価格が一定の水準を下回っている場合に、その価格差を補てんするために交付されるものである。

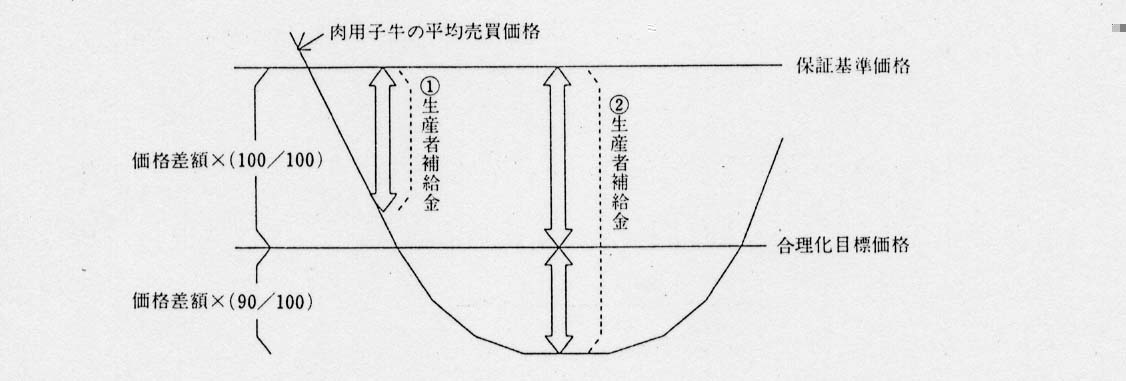

そして、この補給金の交付額は、農林水産大臣が指定した家畜市場において売買された肉用子牛の四半期ごとの平均売買価格に応じて次のようになっている(図2参照)

。

〔1〕 平均売買価格が保証基準価格(注1) を下回り合理化目標価格(注2) 以上である場合は、保証基準価格と平均売買価格との価格差額

〔2〕 平均売買価格が合理化目標価格を下回る場合は、保証基準価格と合理化目標価格との価格差額に、合理化目標価格と平均売買価格との価格差額の100分の90を加えた額

上記の交付額のうち、〔1〕 については、事業団からの生産者補給交付金が充てられる。また、〔2〕 については、保証基準価格と合理化目標価格との価格差額には生産者補給交付金が充てられ、合理化目標価格と平均売買価格との価格差額には事業団からの生産者積立助成金、肉用子牛の生産者から拠出された負担金等を積み立てた生産者積立金が充てられる。

(注1) 保証基準価格 肉用子牛の生産条件及び需給事情等を考慮し、肉用子牛の再生産を確保するために毎年度農林水産大臣が定める価格。この価格は肉用子牛の品種別に定められており、例えば、6年度の乳用種の場合162,000円となっている。

(注2) 合理化目標価格 肉用牛生産の健全な発達を図るため肉用子牛生産の合理化によりその実現を図ることが必要な肉用子牛の生産費を基準として、農林水産大臣が定める価格。例えば、6年度の乳用種の場合126,000円となっている。

(補給金の交付要件等)

この補給金制度の対象となる肉用子牛は、肉用牛であって満12月齢未満のものとなっている。この肉用子牛には、肉専用種のほか、牛肉の生産を目的として飼養される乳用種の雌子牛も含むこととされている。

また、補給金の交付対象となる生産者は、次の(ア)及び(イ)に該当する者となっている。

(ア) 指定協会との間で、肉用子牛について、生産者積立金の積立てに要する負担金の納付等を内容とする生産者補給金交付契約を締結していること

(イ) 平均売買価格が保証基準価格を下回った四半期内に、次のいずれかを行ったこと

〔1〕 肉用子牛を満4月齢以上満12月齢未満で販売したこと

〔2〕 肉用子牛を満12月齢に達するまで飼養したこと(以下、満12月齢に達する日以後まで飼養することを「保留」という。)

そして、当該四半期における平均売買価格と保証基準価格の価格差について補給金が交付されることになっている。

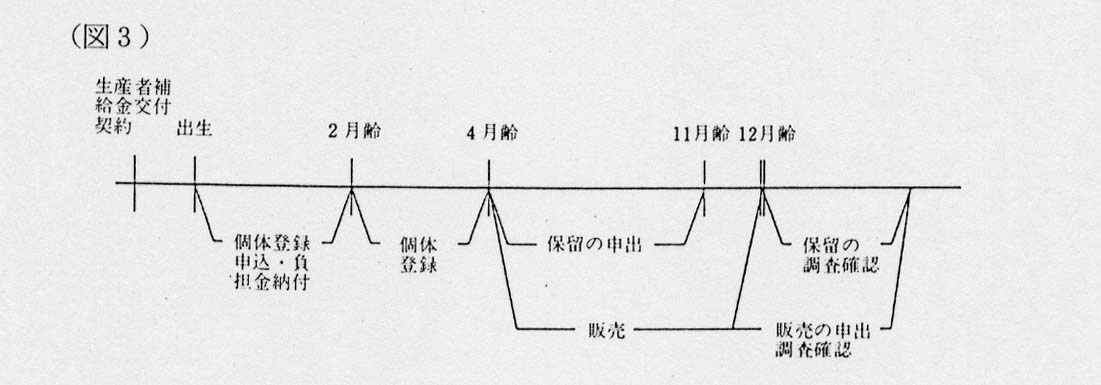

この補給金の交付に係る手続は次のとおりとなっており(図3参照) 、指定協会は、その事務の一部を農業協同組合(以下「農協」という。)等に委託している。

(ア) 指定協会と生産者補給金交付契約を締結した肉用子牛の生産者は、肉用子牛が満2月齢に達するまでに、肉用子牛個体登録申込書により農協等を通じて指定協会に当該肉用子牛の登録の申込みを行い、指定協会は、満4月齢に達するまでに当該肉用子牛に個体を識別するための耳標を装着するなどして個体登録を行う。

(イ) 肉用子牛の生産者及び指定協会は、登録された肉用子牛について次の手続を行う。

〔1〕 生産者は、肉用子牛を満4月齢以上満12月齢未満で販売したときは、農協等を通じて指定協会に販売確認申出書を提出し、指定協会は、販売時の月齢等の調査確認を行う。

〔2〕 生産者は、肉用子牛を保留する場合は、満11月齢に達するまでに、同じく農協等を通じて指定協会に保留確認申出書を提出し、指定協会は、満12月齢に達した日以後に保留したこと等の調査確認を行う。この保留の確認に当たり、肉用子牛が乳用種の雌子牛である場合は、牛肉の生産を目的として飼養するものであるかをその飼養状況、飼料の給与状況等により調査することになっている。

2 検査の結果

社団法人北海道畜産物価格安定基金協会ほか20協会が4年度から7年度までの間に補給金を交付した肉用子牛の生産者のうちの1,162人を対象として、補給金の交付の適否を検査した。

検査したところ、社団法人北海道畜産物価格安定基金協会ほか8協会(注3)

が肉用子牛の生産者92人に対して交付した補給金(肉用子牛7,551頭分、計559,444,530円)について、指定協会及び農協等において、生産者からの申出に対する調査確認が十分でなかったことなどのため、肉用子牛1,285頭分、101,181,520円が不適正に交付されており、これに対する事業団の交付金等相当額49,441,207円が不当と認められる。

これを態様別に示すと次のとおりである。

(1) 搾乳を目的とする乳用種の雌子牛を交付対象にしていたもの

| 協会数 | 生産者数 | 肉用子牛頭数 | 補給金の不適正交付額 | |||

| 上記に対する事業団の交付金等相当額 | ||||||

| 9 | 74人 | 495頭 | 33,375,220円 (17,661,495円) |

上記の肉用子牛の生産者74人は、乳用種の雌子牛の場合、搾乳を目的として飼養している子牛は補給金の交付対象とならないのに、これを牛肉の生産を目的とする肉用子牛として、事実と相違した保留確認申出書を提出して、補給金の交付を受けていた。上記の各生産者は、本院の調査時点において、当該雌牛を実際に搾乳牛として飼養していた。

(2) 既に死亡した子牛を保留するなどとして交付対象にしていたもの

| 協会数 | 生産者数 | 肉用子牛頭数 | 補給金の不適正交付額 | |||

| 上記に対する事業団の交付金等相当額 | ||||||

| 2 | 16人 | 65頭 | 4,800,720円 (2,400,014円) |

上記の肉用子牛の生産者16人は、肉用子牛が既に死亡しているのに、事実と相違して、保留するとして保留確認申出書を提出したり、販売したとして販売確認申出書を提出したりして、補給金の交付を受けていた。

(3) 虚偽の申出等により補給金を受領していたもの

| 協会数 | 生産者数 | 肉用子牛頭数 | 補給金の不適正交付額 | |||

| 上記に対する事業団の交付金等相当額 | ||||||

| 1 | 2人 | 725頭 | 63,005,580円 (29,379,698円) |

ア 上記の肉用子牛の生産者2人のうちAについて、63頭の肉用子牛の販売を対象とした補給金5,566,770円が交付されていた。

しかし、Aは、会社員で牛を全く飼養しておらず、この補給金の交付にも関与していなかった。そして、実際は、補給金の交付事務を委託された農協の職員が、Aの名義を用いて、生産者補給金交付契約を締結するとともに、同契約を締結していない者の牛をA所有の牛として、虚偽の肉用子牛個体登録申込書及び販売確認申出書を作成のうえ提出し、同じくA名義で開設した口座に補給金を振り込ませていた。

イ 上記の肉用子牛生産者2人のうちBについて、662頭の肉用子牛の販売を対象とした補給金57,438,810円が交付されていた。

しかし、実際は、Bは肉用子牛を所有しておらず、農協が、B及び家畜商Cと合意の上で、C所有の補給金の交付対象とは認められない牛をB所有の牛として、虚偽の肉用子牛固体登録申込書を提出していた。そして、これらの肉用子牛をBが農協を経由してCに販売したとする虚偽の販売確認申出書を提出していた。また、この補給金は、CがB名義の口座を使用するなどして実質的に受領していた。

(注3) 社団法人北海道畜産物価格安定基金協会ほか8協会 北海道畜産物価格安定基金協会、岩手県畜産物価格安定基金協会、茨城県畜産物価格安定基金協会、栃木県肉畜価格安定基金協会、千葉県肉用子牛価格安定基金協会、長野県畜産物価格安定基金協会、新潟県畜産物価格安定基金協会、島根県肉用子牛価格安定基金協会、福岡県畜産物価格安定基金協会の各社団法人