平成9年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)中小企業庁 (項)中小企業対策費 |

| 部局等の名称 | 中小企業庁、北海道、東北、関東、中部、近畿、中国、四国、九州各通商産業局、沖縄総合事務局 |

| 事業の根拠 | 中小企業近代化資金等助成法(昭和31年法律第115号) |

| 事業の概要 | 中小企業者及び中小企業者に設備を貸与する貸与機関に対する無利子の中小企業設備近代化資金の貸付け |

| 検査の対象 | 北海道ほか26都府県及び管内27貸与機関 |

| 上記都道府県に対する国庫補助金交付額の累計 | 706億余円 | |

| 都道府県の特別会計において有効利用を図ることが見込める造成資金額 | 24府県 | 33億余円 (うち国庫補助金相当額16億余円) |

| 貸与機関において削減が見込める中小企業金融公庫からの借入金額 | 24貸与機関 | 151億余円 |

1 事業の概要

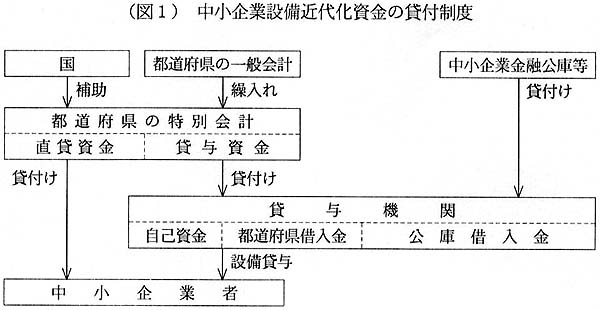

中小企業庁では、中小企業近代化資金等助成法(昭和31年法律第115号)に基づき、中小企業者の設備の近代化の促進に寄与することを目的として、都道府県が行う中小企業設備近代化資金の貸付事業に必要な財源の2分の1を補助している。この貸付事業には、都道府県が直接、自ら設備の近代化を図ろうとする中小企業者に設備設置資金を貸し付ける事業(以下「直貸事業」という。)と、中小企業者に割賦販売又はリース契約方式で設備を貸与する事業(以下「設備貸与事業」という。)を行う機関(都道府県の全額出資による財団法人。以下「貸与機関」という。)に貸与設備の購入に必要な資金(以下「貸与財源」という。)を貸し付ける事業がある。都道府県では、貸付事業の財源として、国からの補助金に都道府県の一般会計からの繰入金を合わせて資金を造成しており、この資金を財源として、直貸事業については設備設置資金の、貸与機関への貸付事業については貸与財源のそれぞれ2分の1を上限として、無利子、償還期間5年(うち据置期間1年)で貸し付けている。

都道府県は、上記の貸付事業を経理するために特別会計を設置しており、特別会計内では、その財源を直貸事業に必要な資金(以下「直貸資金」という。)と貸与機関に対する貸付事業に必要な資金(以下「貸与資金」という。)に区分して管理している。

47都道府県の平成9年度末における特別会計の資金保有額は2660億余円(直貸資金1686億余円、貸与資金973億余円)で、このうち国庫補助金による造成額は1268億余円(直貸資金785億余円、貸与資金482億余円)である。また、同年度の貸付実績は512億余円(直貸資金285億余円、貸与資金226億余円)で、同年度末の貸付残高は2100億余円(直貸資金1248億余円、貸与資金851億余円)である。

都道府県の直貸事業は、設備の近代化に必要な資金の調達が困難な中小企業者に対して貸し付けるものである。貸付対象設備は一定の基準を満たす設備で、所要資金の2分の1以内を無利子で貸し付け、償還期間は原則として5年、1年据置による均等償還としている。

また、貸与機関の設備貸与事業は、中小企業者のなかでも資金調達力が弱い小規模企業者から貸与の申込みのあった設備を貸与機関が購入し、割賦販売又はリース契約方式で現物貸与するものである。中小企業者へのリース料等の貸与料率は、貸与機関が財務状況等により一定の範囲(9年度は年2.75%〜3.25%)で自主的に設定しており、貸与期間は、割賦販売では原則として4年半又は6年半、リースでは3年から7年となっている。

貸与機関の貸与財源は、予算の伸びが抑制されるなかでも一定の事業規模を確保する必要から、中小企業庁長官通達として毎年度通知されている「通商産業大臣が定める事業計画作成の基準」に基づき、財政投融資資金を原資とする有利子の中小企業金融公庫(又は沖縄振興開発金融公庫)からの借入金(以下「公庫借入金」という。)でまずその2分の1を調達することとしている。また、残りの2分の1については、貸与機関の自己資金を充当してなお不足する分を都道府県の特別会計からの無利子の借入金で調達することとなっている。

そして、貸与機関の貸与財源に充当することのできる自己資金は、中小企業設備貸与事業の運営に関する中小企業庁長官通達により、原則として、貸倒引当金、準備金等の限度超過額、収入と費用の差額等に限定されている。

2 検査の結果

最近の経済環境下で、中小企業者は従来にない厳しい経営を強いられており、直貸事業及び設備貸与事業は一層利便性を増すことが期待されている。そこで、国及び都道府県の負担で資金造成した特別会計の運営に着眼して検査するとともに、貸与機関の財務状況等に基づき貸与料率が設定されることから、公庫借入金等による貸与財源の調達が経済的、効率的に行われているかなどに着眼して検査した。

北海道ほか26都府県(注1) が9年度までに交付を受けた国庫補助金706億余円を財源の一部として造成した特別会計の資金1470億余円(直貸資金902億余円、貸与資金568億余円)に係る貸付事業の実施状況や、特別会計の資金の経理状況について検査するとともに、管内27貸与機関(注2) における設備貸与事業の財源調達状況等について検査した。

検査したところ、次のような事態が見受けられた。

(ア) 中小企業設備近代化資金の貸付けの推移についてみると、近年の中小企業の設備投資の低迷を反映して、直貸事業及び設備貸与事業の貸付実績はいずれも減少しており、この結果、27都道府県の特別会計においても多額の次年度繰越金を生じていた。この資金余剰の額は、4年度末の17億余円(うち直貸資金分15億余円)から9年度末の308億余円(同251億余円)へと年々増加しており、資金余剰の大半は直貸資金で生じていた。一方、都道府県のなかには、貸与資金において資金不足を生じているものがあったが、直貸資金の資金余剰を充てずに国からの補助金と都道府県の一般会計からの繰入金で追加造成していた。

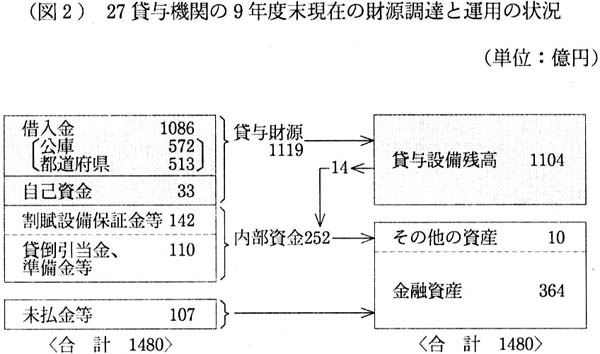

(イ) 27貸与機関における貸与財源の調達状況についてみると、9年度末の貸与財源1119億余円のうち、大半の1086億余円は公庫借入金572億余円と都道府県借入金513億余円とで調達していて、自己資金は33億余円にすぎなかった。一方、これらの貸与機関では、貸倒引当金、準備金等の内部資金を252億余円保有しており、その大半を預金、有価証券等の金融資産で運用していて、当座は使用する見込みのない資金余剰となっている状況であった。

(注) 貸与財源と貸与設備残高が一致しないのは、借入金の償還と貸与財源の回収の時期が異なるためである。なお、図中の金額は、1億円未満を切り捨てている。

したがって、上記のように、都道府県の特別会計内の直貸資金と貸与資金に過不足を生じたり、貸与機関の内部資金に資金余剰を生じたりしている場合には、次のような処置を執ることにより、都道府県の特別会計の資金の有効活用を図るとともに、貸与機関の貸与財源のうち有利子の公庫借入金を減少させて金利負担を軽減し、財務基盤の強化に資する要があると認められた。

(ア) 都道府県の特別会計において、直貸資金と貸与資金とを相互に融通し、貸与機関の貸与財源に対する貸付けについても、中小企業設備近代化資金の貸付限度である2分の1までを資金余剰で充当する。これにより、27都道府県の特別会計の9年度末の資金余剰308億余円のうち、24府県(注3) において33億余円(うち国庫補助金相当額16億余円)が新たに貸与機関の貸与財源に充当できる。

(イ) 貸与機関の貸与財源については、中小企業設備近代化資金の貸付限度である2分の1までを無利子の都道府県借入金で調達するとともに、内部資金のうち未払金等の決済に備えて支払能力の安全性を最大限確保するのに必要なもの以外は自己資金に充当することとする。これにより、9年度末の内部資金のうち、24貸与機関(注4) の151億余円は貸与財源に充当できる。

このような事態が生じていたのは、次のことによると認められた。

(ア) 都道府県の特別会計の資金余剰を直貸資金と貸与資金とで相互融通していないこと

(イ) 貸与財源の2分の1を公庫借入金で賄うこととしていて、特別会計の資金余剰及び貸与機関の内部資金を活用して貸与機関が自主的かつ効率的な事業運営をする仕組みとしていないこと

(ウ) 貸与財源に充当する貸与機関の自己資金の範囲が、貸与機関の保有する内部資金のうちの一部に限られていること

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、中小企業庁では、10年11月に、都道府県に対して通達を発するなどして、都道府県の特別会計の資金の管理を効率的に行うことにより、貸与機関の財源調達を経済的に行うことができるよう、次のような処置を講じた。

(ア) 都道府県の特別会計内の直貸資金及び貸与資金相互の融通を行うこと

(イ) 貸与機関の貸与財源に占める中小企業設備近代化資金の割合を最大で2分の1まで拡大すること

(ウ) 貸与機関が貸与財源に充当する自己資金を金融資産の保有量等を基に算定するようにするなどその範囲を拡大すること

(注1) 北海道ほか26都府県 東京都、北海道、京都府、岩手、秋田、福島、群馬、埼玉、千葉、富山、石川、福井、山梨、長野、岐阜、静岡、滋賀、奈良、和歌山、岡山、広島、愛媛、高知、福岡、佐賀、鹿児島、沖縄各県

(注2) 27貸与機関 東京都、北海道、京都府、岩手県、秋田県、群馬県、埼玉県、千葉県、山梨県、長野県、岐阜県、静岡県、滋賀県、奈良県、和歌山県、愛媛県、鹿児島県各中小企業振興公社、福島県産業振興センター、富山県中小企業振興財団、石川県、岡山県両中小企業振興協会、福井県、高知県両中小企業公社、広島県、沖縄県両産業振興公社、福岡県企業振興公社、佐賀県地域産業支援センターの27財団法人

(注3) 24府県 京都府、岩手、秋田、福島、群馬、埼玉、千葉、富山、石川、福井、山梨、長野、岐阜、静岡、滋賀、奈良、和歌山、岡山、広島、愛媛、高知、福岡、佐賀、鹿児島各県

(注4) 24貸与機関 東京都、北海道、岩手県、秋田県、群馬県、埼玉県、山梨県、長野県、岐阜県、静岡県、滋賀県、奈良県、和歌山県、愛媛県、鹿児島県各中小企業振興公社、福島県産業振興センター、富山県中小企業振興財団、石川県、岡山県両中小企業振興協会、福井県、高知県両中小企業公社、広島県産業振興公社、福岡県企業振興公社、佐賀県地域産業支援センターの24財団法人