平成9年度決算検査報告

| 検査対象 | 大蔵省、預金保険機構 |

| 国の会計名 | 一般会計 |

| 事業の根拠 | 預金保険法(昭和46年法律第34号)、金融機能の安定化のための緊急措置に関する法律(平成10年法律第5号)、平成9年度一般会計補正予算 (第1号) |

| 事業の概要 | 預金保険機構に対する国債の交付 |

| 預金保険機構の借入金に係る債務保証 |

| 上記の国債等の金額 | 特例業務基金に係る国債の交付 | 7兆円 |

| 特例業務勘定の借入金等に係る国の債務保証契約の限度額 | 10兆円 | |

| 金融危機管理基金に係る国債の交付 | 3兆円 | |

| 金融危機管理勘定の借入金等に係る国の債務保証契約の限度額 | 10兆円 |

1 金融システムの安定化等のための緊急対策の概要

(1) 平成9年度の緊急措置

金融機関の破綻が相次いで発生している最近の状況の下で、預金者に不安と動揺が広がるとともに、我が国における金融の機能に対する内外の信頼が大きく低下し、信用秩序の維持と国民経済の円滑な運営に重大な支障が生ずることが懸念される事態となった。

このような金融環境の変化に対応し、破綻した金融機関について不良資産等の的確な処理を行うことにより預金等の全額保護を図るための措置が執られてきたが、更にその徹底を期するための「預金保険法の一部を改正する法律」(平成10年法律第4号。以下「改正預金保険法」という)が10年2月16日に成立し、同月18日から施行された。

また、新たに、金融機関等の自己資本の充実を図ることにより、我が国における金融システムの安定化を図ることを目的とした「金融機能の安定化のための緊急措置に関する法律」(平成10年法律第5号。以下「金融機能安定化緊急措置法」という。)が同じく2月16日に成立し、同月18日から施行された。

改正預金保険法による預金等の全額保護の枠組みは、次のとおりである。

ア 特別資金援助等の業務

預金保険機構では、金融機関が破綻した場合に預金等を保護するための業務を行っている。その預金等を保護する方法には、破綻した金融機関の預金者等に対して保険金の支払等を行う直接的な方法と、破綻した金融機関と合併等を行う金融機関(以下「救済金融機関」という。)等に対して資金を援助する方法とがある。

そして、8年に実施された制度の拡充により、預金保険機構は、13年3月末までの特例として、預金等の全額保護を行うため、保険金の支払等については、それまでの上限を1000万円とする保険金の支払(以下「ぺイオフ」という。)及び預金者等からの一定割合の預金等債権の買取りに加えて、この割合を超える預金等債権の買取り(以下「預金等債権の特別買取り」という。)も行うことができることになった。また、救済金融機関等に対する資金援助については、それまでのペイオフを行ったとすれば必要と見込まれる金額の総額(以下「ペイオフコスト」という。)を上限とする資金援助に加えて、ペイオフコストを超える金額の援助(以下「特別資金援助」という。)を行うことができることになった。

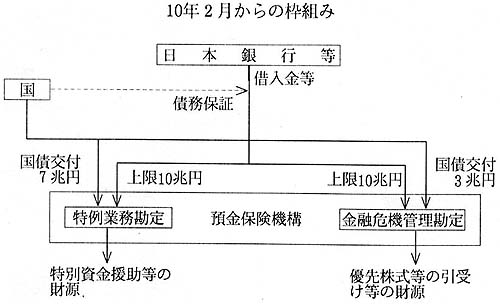

これらの業務を実施するために預金保険機構は、金融機関から徴収する保険料、特別保険料及び日本銀行等からの借入金を主たる財源としてきたところであるが、国は、このような預金等の全額保護の徹底を期するため、新たに財政上の措置等を講ずる。

イ 株式会社整理回収銀行の機能の拡充

預金保険機構は、同じく13年3月末までの特例として、株式会社整理回収銀行(以下「整理回収銀行」という。)と協定を締結して、破綻した信用協同組合の受皿銀行及び不良資産買取機関としての業務を担わせてきたが、さらに破綻した一般の金融機関の受皿銀行や不良資産買取機関としての機能も併せ持つよう、その役割を拡充する。また、整理回収銀行がその役割の拡充に伴い必要になると見込まれる資金について、預金保険機構は整理回収銀行に対して直接貸付けを行うことができる。

ウ 財政上の措置

国は、預金保険機構による上記アの預金等債権の特別買取り及び特別資金援助並びにイの整理回収銀行への貸付け等の業務(以下「特例業務」という)のうち、特別買取り及び特別資金援助が円滑に行えるよう、預金保険機構に対し、7兆円の国債を交付する。そして、預金保険機構は、特例業務の経理を行う特例業務勘定に特例業務基金を設け、これに交付された国債を充て、特例業務勘定における財務の健全性を確保し、かつ、特別資金援助等の業務を円滑に実施するため必要があるときは、国債の償還請求を行い同基金を使用することができる。

また、預金保険機構は、特例業務を行うために必要な資金を円滑に調達できるよう、日本銀行等からの借入れに加え、債券を発行することができ、国は、これらに対し債務を保証することができる。そして、国は、平成9年度一般会計補正予算(第1号)により、10兆円までの債務保証を行うことができることとした。(参考図1参照)

金融機能安定化緊急措置法による金融機関等の自己資本の充実のための枠組みは、次のとおりである。

ア 金融危機管理業務

預金保険機構は、13年3月末までの特例として、金融機関等の発行する優先株式等の引受け又は金融機関等との間で締結する劣後特約付金銭消費貸借契約による資金の貸付け(以下「優先株式等の引受け等」という。)を整理回収銀行に委託するとともに、これに伴い整理回収銀行において必要となる資金について財務上の支援などを行う業務(以下「金融危機管理業務」という。)を行うことができる。

イ 金融危機管理審査委員会の設置及びその業務

預金保険機構に、整理回収銀行において優先株式等の引受け等を実施するべきか否かの審査を行うため、民間人3名、大蔵大臣、日本銀行総裁及び預金保険機構理事長の6名(金融監督庁設置法(平成9年法律第101号)が施行された10年6月22日以後は金融監督庁長官を加えた7名)から構成される金融危機管理審査委員会(以下「審査委員会」という。)を設置する。

審査委員会は、整理回収銀行と整理回収銀行に優先株式等の引受け等の申込みを行った金融機関等との連名による申請を受けて、自ら定める審査基準に基づき審査を行う。この申請を承認するに当たっては、全員一致によりその旨の議決を行う。また、この申請を行った金融機関等は、審査委員会に、経営の健全性の確保のための計画(以下「健全性確保計画」という。)を提出しなければならず、審査委員会において、その計画を適当と認めない委員がある場合には、整理回収銀行は当該金融機関等からの優先株式等の引受け等を行うことができない。

預金保険機構は、上記の議決後、直ちに大蔵大臣(金融監督庁設置法施行日以後は大蔵大臣及び内閣総理大臣)に整理回収銀行が優先株式等の引受け等を行うことについて承認を求め、さらに大蔵大臣は閣議に提出してこの承認を行うことについての承認を求める。

ウ 財政上の措置

国は、預金保険機構が上記の金融危機管理業務を円滑に行えるよう、預金保険機構に対し3兆円の国債を交付する。そして、預金保険機構は、同業務の経理を行う金融危機管理勘定に金融危機管理基金を設け、これに交付された国債を充て、同業務を行うために必要があるときは、国債の償還請求を行い同基金を使用することができる。

また、預金保険機構は、金融危機管理業務を行うために必要な資金を円滑に調達できるよう、日本銀行等から資金を借り入れたり債券を発行したりすることができ、国は、これらに対し債務を保証することができる。そして、国は、平成9年度一般会計補正予算(第1号)により、10兆円までの債務保証を行うことができることとした。(参考図1参照)

(2)平成10年度の緊急措置

上記のように金融システムの安定化のための措置が執られたが、さらに金融機能の安定及びその再生を図ることを目的として、「金融機能の再生のための緊急措置に関する法律」(平成10年法律第132号)及び「預金保険法の一部を改正する法律」(平成10年法律第133号)が10年10月12日に成立し、同月23日から施行された。また、金融機能を早期に健全化させることにより、金融システムの再構築と経済の活性化に資し、我が国の金融システムに対する内外の信頼を回復することを目的とした「金融機能の早期健全化のための緊急措置に関する法律」(平成10年法律第143号)が同月16日に成立し、同月23日から施行された。

上記法律の制定・改正により、預金保険機構等に新たな機能が付加されるなどしたが、その主な枠組みは次のとおりである。

ア 承継銀行の設立、特別公的管理等

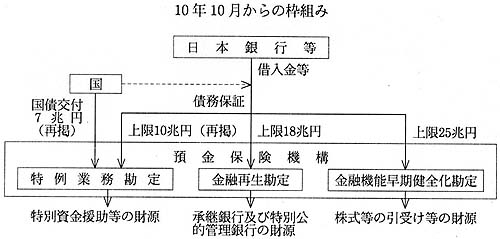

預金保険機構は、13年3月末までを限り、破綻し又は破綻するおそれがあるとして、金融整理管財人により管理された金融機関の承継銀行を設立したり、特別公的管理の決定がされた銀行の株式をすべて取得したりなどして、暫定的に業務を承継・管理する。そして、一定期間経過後、その営業を他の金融機関に譲渡するなどする。また、必要な場合、これらの承継銀行及び特別公的管理銀行に資金の貸付け等を行う。

イ 整理回収銀行の改組と新会社への貸付け等

預金保険機構は、整理回収銀行と株式会社住宅金融債権管理機構との合併により設立される新会社が、金融機関等から資産を買い取ったり、株式等の引受け等を行ったりするのに必要な資金の貸付け等を行う。

なお、これらの業務及び上記アの業務を経理するため、預金保険機構に金融再生勘定及び余融機能早期健全化勘定を設ける。

ウ 財政上の措置

国は、預金保険機構が上記ア及びイの業務のために行う資金の借入れ等に対し、その債務を保証することができる。そして、10年度一般会計補正予算(第2号)により、金融再生勘定について18兆円、金融機能早期健全化勘定について25兆円、計43兆円までの債務保証を行うことができることとした。

なお、上記の各法律の施行とともに金融機能安定化緊急措置法は廃止され、これに伴い、金融危機管理基金に充てていた国債3兆円は国に返還されることとなった。また、金融危機管理勘定に属していた資産及び負債は金融再生勘定に帰属することとなった。(参考図2参照)

2 検査の対象及び方法

上記の金融システムの安定化及び金融機能の再生等のための緊急対策の枠組みについては、公的資金を民間企業の資本に用いるという特別な措置を含んでいることなどから、国民の関心も高く、国会の法案審議等においても多くの議論が行われた。

本院では、10年次の検査においては、前記の緊急対策のうち、改正預金保険法及び金融機能安定化緊急措置法の枠組みに基づく9年度の預金保険機構の業務、国債の交付、政府保証等について、その実施状況を検査することとした。

検査は、計算証明規則(昭和27年会計検査院規則第3号)に基づき預金保険機構から本院に提出されている合計残高試算表、財務諸表及びその添付書類について書面検査を行うとともに、大蔵省及び預金保険機構に対して、会計実地検査を行い、関係書類等の提示を受けたり、説明を聴取したりして行った。

3 検査の状況

(1) 改正預金保険法の枠組みの実施状況

預金保険機構は、9年度中に、株式会社阪和銀行及び三福信用組合ほか5信用協同組合の破綻を受け、日本銀行等から借入れを行うなどして、救済金融機関に対し計1520億円の金銭を贈与するなどの特別資金援助を実施した。

また、整理回収銀行は、破綻した信用協同組合から308億余円の資産の買取りを行っている。

これらはいずれも改正預金保険法の施行日(10年2月18日)前に行われたものである。

なお、同年度においては、預金保険機構における預金等債権の特別買取り、預金保険機構から整理回収銀行への資金の貸付け等は行われていない。

また、預金保険機構の9年度における特例業務勘定の財務状況をみると、収益は特別保険料収入1984億余円、一般勘定からのペイオフコスト相当額の受入1345億余円など計3339億余円、費用は特別資金援助1563億余円など1618億余円で、差し引き1720億余円の収益超過となったが、8年度末に繰越欠損相当額4104億余円があったため、9年度末においても2384億余円の欠損を生じている。

国は、10年2月23日、預金保険機構に対し、国債7兆円を交付し、預金保険機構では、これを特例業務勘定の特例業務基金に計上した。また、国は、特例業務勘定における借入れ等に対し10兆円までの債務保証を行うことができることとしたが、9年度中に行われた上記の資金借入れ、特別資金援助等は、いずれも改正預金保険法の施行日(2月18日)前のもので、同法施行日以後に行われたものはなかった。このことから、9年度においては、国債の償還及び借入金に係る債務の保証は行われなかった。

(2) 金融機能安定化緊急措置法の枠組みの実施状況

預金保険機構は、10年3月3日に整理回収銀行との間で、金融機関等の優先株式等の引受け等の業務を委託する旨の協定を締結した。

一方、整理回収銀行は、3月5日に21金融機関から、優先株式等の引受け等の申込みを受けた。同日、預金保険機構は、整理回収銀行と各金融機関の連名による優先株式等の引受け等の承認の申請を受けた。また、審査委員会は、21金融機関から健全性確保計画の提出を受けた。

これを受けて審査委員会では、3月10日及び12日に、各金融機関の健全性確保計画はいずれも妥当なものと判定し、また、各金融機関とも審査基準の要件を満たすとして、委員の全員一致により、整理回収銀行による優先株式等の引受け等を承認する議決を行った。その後、3月13日及び17日に、当該優先株式等の引受け等を承認する旨の閣議決定が行われた。

これに基づき、整理回収銀行は、3月30日に21金融機関の優先株式等の引受け等を行い、計1兆8156億円を支払った。また、預金保険機構は、これらの財源を調達するため、3月30日に日本銀行から1兆3461億円、民間金融機関から4720億円、計1兆8181億円を借り入れ、このうち1兆8180億円を整理回収銀行に対して同日付けで貸し付けている。

国は、10年2月25日、預金保険機構に対し、国債3兆円を交付し、預金保険機構は、これを金融危機管理勘定の金融危機管理基金に計上したが、9年度においては、国債の償還は行われなかった。

また、国は、預金保険機構の金融危機管理勘定における借入れ等に対し10兆円までの債務保証を行うことができることとしたが、このうちから、前記日本銀行等からの借入れ1兆8181億円について債務保証を行った。

4 本院の所見

上記のとおり、9年度における改正預金保険法及び金融機能安定化緊急措置法に基づく措置の実施状況について検査を実施した結果、法令及び予算に従い適正に実施されていると認められた。

しかし、我が困における金融の機能に対する内外の信頼が大きく低下している状況の下、今後、破綻した株式会社北海道拓殖銀行など多くの金融機関について処理が行われることが見込まれる。また、前記の金融機能の再生と早期健全化に向けた新たな枠組みにより、預金保険機構は、破綻した金融機関の管理、金融機関等の資本の増強に関する業務等を行うこととなった。このため、国は、特別資金援助等に係る国債の交付7兆円及び債務保証限度額10兆円のほか、新たに43兆円までの債務保証を行うことができることとなった。

このように事態が流動的であり、将来的に国債の償還や債務の保証がどの程度必要になるか見通し難い要素があることから、現時点で金融システムの安定化が図られたか否かなどについて判断するには至らなかった。

本院としては、今後とも、金融システムの安定化、金融機能の再生等のための緊急対策の実施状況について、その事態の推移を注視することとする。