平成10年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)農林水産本省 (項)農林漁業金融費 |

| 部局等の名称 | 農林水産本省 |

| 農林漁業信用基金 | |

| 全国低利預託基金造成の根拠 | 農林漁業信用基金法(昭和62年法律第79号) |

| 農業経営改善促進資金融通事業実施要綱(平成6年6農経A第665号農林水産事務次官依命通達) | |

| 同基金の概要 | 農業経営改善促進資金の貸付けを行っている農業協同組合等に対する当該貸付けに必要な資金を供給するため、国から農林漁業信用基金への出資により造成されたもの |

| 同基金造成額(全額国の出資) | 125億円(平成6年度〜8年度) |

| 農業経営改善促進資金として貸し付けられていない同基金相当額 | 116億7100万円(平成10年度) |

【改善の意見表示の全文 】

(平成11年11月19日付け 農林水産大臣あて)

標記の件について、会計検査院法第36条の規定により、下記のとおり改善の意見を表示する。

記

1 制度の概要

貴省では、平成4年6月に「新しい食料・農業・農村政策の方向」を公表し、農業の担い手不足が深刻化する中で、農業を職業として選択し得る魅力とやりがいのあるものにするために、おおむね10年後を目標として、経営感覚に優れた効率的・安定的な経営体(注1)

を育成することを今後の農業政策の重要課題として提示した。

そして、これを受けて、5年8月には農業経営基盤強化促進法(昭和55年法律第65号)に基づき、農業者が効率的かつ安定的な経営体となるための農業経営改善計画(計画期間5年。以下「改善計画」という。)の認定制度を創設し、この認定を受けた農業者(以下「認定農業者」という。)に対しては、改善計画の達成に向けて金融面、税制面等から様々な支援措置を講じることとしている。

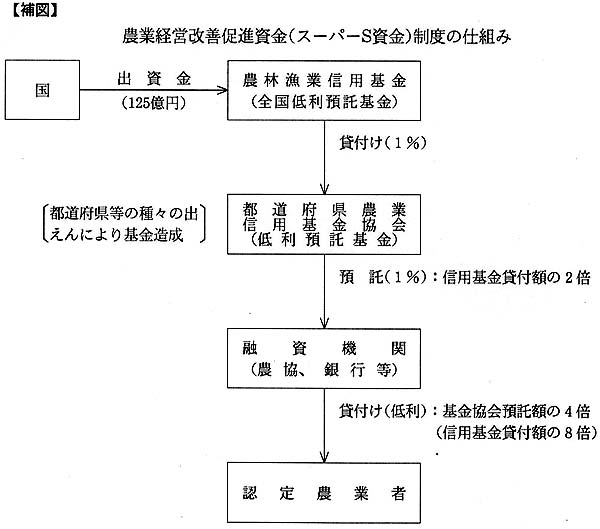

農業経営改善促進資金(以下「スーパーS資金」という。)は、上記の金融面からの支援措置の一つとして6年度に設けられた制度資金で、認定農業者が改善計画に基づいて経営規模の拡大や合理化等を図るために必要な運転資金を、農業協同組合(以下「農協」という。)系統資金等の民間資金との協調融資を活用し、短期低利でかつ利用しやすい貸付方式で融通しようとするものである。

スーパーS資金は、経営体育成総合融資制度基本要綱(平成6年6農経A第665号農林水産事務次官依命通達)、農業経営改善促進資金融通事業実施要綱(同)等に基づき、次の(1)により造成された基金を財源として、(2)の手続により認定農業者に貸し付けられる。

(1) スーパーS資金の貸付財源

〔1〕 国は、農林漁業信用基金(以下「信用基金」という。)に対して出資し、信用基金は、これを財源として全国低利預託基金を造成する。

〔2〕 信用基金は、造成した全国低利預託基金を財源として、各都道府県に設置されている農業信用基金協会(以下「基金協会」という。)の申し出に応じて所要額を基金協会に貸し付ける(貸付利率1%)。

〔3〕 基金協会は、信用基金からの貸付額及びこれと同額の都道府県等からの出えんにより低利預託基金を造成する。

〔4〕 基金協会は、上記の低利預託基金を農協、信用農業協同組合連合会、銀行、信用金庫等の融資機関(以下「融資機関」という。)に預託する(預託金利1%)。

〔5〕 融資機関は、上記の預託額の4倍(以下「協調倍率」という。全国低利預託基金からの貸付額に対しては8倍となる。)相当額をスーパーS資金として認定農業者に貸し付ける。

(2) スーパーS資金の貸付手続

〔1〕 スーパーS資金の貸付けを受けようとする認定農業者は、改善計画を資金面に反映させた資金利用計画を作成し、これと改善計画を借入申込書に添付して融資機関に提出する。

〔2〕 融資機関は、内容を審査し、承諾しようとするときは申込書類等を市町村ごとに設置されている特別融資制度推進会議(注2) に提出し、貸付資格要件等の審査を経た後、当該認定農業者に承諾の通知を行う。

〔3〕 その上で融資機関は、当該認定農業者と所定の極度額の範囲内で、契約期間中(原則として1年以内)は随時借入れ又は償還が可能な貸付契約を締結する。

〔4〕 当該認定農業者は、必要の都度、融資機関に使途を明らかにして借入れを行う。

スーパーS資金の貸付条件は、次のとおりとなっている。

| 貸付方式 | 極度貸付方式による当座貸越又は手形貸付 |

| 償還期限 | 当座貸越の場合は1年程度の当座貸越契約期間内、手形貸付の場合は1年以内。原則として改善計画期間中は借換えができる。 |

| 極度額の上限 | 原則として、個人経営の場合は500万円(畜産経営又は施設園芸経営を含む経営の場合は2000万円)、法人経営の場合は2000万円(同8000万円) |

| 貸付利率 | 10年度末現在は年2.1%。市中金利(都市銀行の短期プライムレート)、預託金利及び協調倍率に基づき所定の算式により決定される。 |

| 資金の使途 | 既往借入金の借換えを除く運転資金一般(種苗代、肉用素牛購入費、機械・施設の修繕費、経営管理技術の修得費等) |

国は、スーパーS資金の原資となる全国低利預託基金を125億円造成することとし、信用基金に対して6年度に41億5000万円、7年度に同額、8年度に42億円、計125億円の出資を行っている。

(注1) 経営感覚に優れた効率的かつ安定的な経営体 生産効率が高く合理的な経営管理を行うことによって、農業経営の主たる従事者の年間労働時間が他産業並みの水準(1,800〜2,000時間)に、主たる従事者の一人当たりの生涯所得が他産業従事者と遜色のない水準(2億円〜2.5億円)となる経営体。

(注2) 特別融資制度推進会議 地域農業振興のための特別の融資制度であって、関係機関が一括して処理することが適切と認められるものを迅速かつ的確に処理するため、市町村段階に設置される機関。市町村、農業委員会、農協、都道府県、地域農業改良普及センター、農林漁業金融公庫等により構成される。

2 本院の検査結果

近年における我が国の農業、農村を取り巻く厳しい状況や市中の金利動向を反映し、農業近代化資金等の制度融資の貸付実績は年々減少傾向にある。

このような状況を背景として、本院では、9年次から11年次の検査において、全国低利預託基金を原資とするスーパーS資金の利用が図られているかに着眼した。そして、貴省、信用基金及び北海道ほか31県(注3)

において、全国低利預託基金の貸付状況及び融資機関の認定農業者へのスーパーS資金の貸付状況を検査し、さらに、本制度についての認定農業者への周知状況、融資機関における取組状況等を調査した。

検査の結果、全国低利預託基金の利用状況は、次のとおり低調となっている。

すなわち、信用基金から基金協会への貸付けは、下表のとおり、制度発足後約5年経過した10年度末においても全国低利預託基金造成額125億円のうちの9.3%程度(11億6300万円)と依然として低調な状況となっている。

| 区分 | 6年度末 | 7年度末 | 8年度末 | 9年度末 | 10年度末 |

全国低利預託基金造成額 A

|

百万円 4,150 |

百万円 8,300 |

百万円 12,500 |

百万円 12,500 |

百万円 12,500 |

| Aのうち基金協会への貸付残高 B

|

363 | 1,825 | 1,219 | 1,174 | 1,163 |

| Aの基金協会への貸付率 B/A=C

|

8.7% | 22.0% | 9.8% | 9.4% | 9.3% |

さらに、下表のとおり、信用基金から基金協会へ貸し付けられた全国低利預託基金のうち、スーパーS資金として融資機関を通して実際に認定農業者に貸し付けられている割合(以下「達成率」(注4) という。)は、10年度では71.3%となっているものの、全国低利預託基金125億円は、その6.6%(8億2900万円)程度しかスーパーS資金の原資として活用されていない状況となっている。すなわち、残る93.4%に相当する全国低利預託基金造成額116億7100万円がスーパーS資金の原資として活用されていない計算となる。

| 融資機関数(機関) | 24 | 130 | 350 | 303 | 287 |

| スーパーS資金の貸付金残高(借入者数) | 百万円 160 (102人) |

百万円 2,936 (951人) |

百万円 4,551 (1,283人) |

百万円 5,322 (1,500人) |

百万円 5,938 (1,612人) |

| 達成率D | 2.6% | 13.1% | 45.1% | 60.1% | 71.3% |

| 全国低利預託基金活用率 C×D | 0.2% | 2.9% | 4.4% | 5.6% | 6.6% |

このように、スーパーS資金の貸付けが極めて低調で、国からの多額の出資により造成された全国低利預託基金の大部分が活用されていない事態は、国の出資目的が十分達成されていないもので、改善の要があると認められることから、本院は、その推移を見守りつつ事態の発生原因の調査を行ってきた。

10年次の検査において、北海道ほか30県(注5)

管内に所在する認定農業者96,219人(9年度末現在)のうち784市町村で認定された者各10人以内、計7,111人を抽出し、改善計画の実行状況、その際に必要となる運転資金の調達方法、本制度の周知状況、スーパーS資金を借り入れていない場合のその理由等をアンケートにより調査した。

また、上記の北海道ほか30県に対し、当該管内においてスーパーS資金を取り扱っている融資機関のその取扱いに関する意見の取りまとめを依頼しその結果を集約した。

貴省及び信用基金における検査結果並びにアンケート等の調査結果によると、スーパーS資金の貸付けが低調となっている原因は、近年、農業経営に対する先行き不透明感が強まり農業者が経営規模拡大等のための投資を手控えていることなどの事情によるほか、次のような理由によると認められた。

(ア) 農協のプロパー資金であれば10日間程度で借り入れることができるが、スーパーS資金の場合は資金利用計画の審査等に長期間を要することがあり、即応性に欠けること

(イ) 資金利用計画において認定農業者に作成させている収支計画等の記載内容が、過度に詳細なものとなっていること

(ウ) 低金利の状況下で、認定農業者にとって農協プロパー資金等との金利差が少なくなっていること、融資機関にとって資金利用計画の審査、借入金の使途確認等の事務量が増えたり、預託金利が1%と、他の資金調達より金利が高かったりしていること

また、農協における貸付方式としては証書貸付が一般的であるのに、本制度の貸付方式は、双方にとって、煩雑又は不慣れな極度貸付方式による当座貸越又は手形貸付となっていること

(エ) 認定農業者に対する制度の内容の周知が徹底していないこと

貴省では、本院の検査の進行に伴い、上記の発生原因のうち(ア)、(イ)及び(エ)については、10年5月に、「経営体育成総合融資制度に係る資金利用計画の参考様式に関する取扱要領の一部改正について」(平成10年10農経A第690号農林水産省経済局長通達)、「農家負担軽減支援特別対策の円滑な推進について」(平成10年10農経A第691号農林水産省経済局長通達)等の通達を、さらに、11年10月に、「農業経営改善促進資金制度の推進について」(平成11年11農経A第1490号農林水産省経済局長通達)を発し、「貸付け手続きの円滑かつ迅速化」、「資金利用計画の簡素化」及び「制度の周知徹底」の処置を講じてきている。しかし、(ウ)の金利及び貸付方式に係る原因については、その対策が講じられていない。

上記のとおり、貴省では、これまでにスーパーS資金の貸付けが低調となっている事態に対し、一定の対策を講じてきている。しかし、本制度発足時には1.75%であった公定歩合がその後1%を大幅に下回るなど金利情勢は大きく変化しており、現下の農業情勢の下でスーパーS資金の利用を促進し、全国低利預託基金の活用を図るためには、なお改善を図る要があると認められる。

3 本院が表示する改善の意見

貴省では、我が国の農業の持続的な発展を図る上で、効率的かつ安定的な農業経営の育成を重要な施策として位置づけており、その円滑な育成に資するための支援措置としてスーパーS資金制度を創設し運営しているところである。

ついては前記事態にかんがみ、貴省において、スーパーS資金の預託金利、貸付方式等について、金融情勢等の変化並びに認定農業者及び融資機関双方のニーズに対応したものとなるよう制度の改善を検討することにより、スーパーS資金のより一層の利用を促進し、ひいては全国低利預託基金の有効な活用を図る要があると認められる。

(注3) 北海道ほか31県 北海道、岩手、宮城、秋田、山形、福島、茨城、栃木、群馬、埼玉、千葉、山梨、静岡、新潟、富山、石川、福井、愛知、滋賀、兵庫、和歌山、岡山、広島、愛媛、高知、福岡、佐賀、長崎、熊本、大分、宮崎、沖縄各県

(注5) 北海道ほか30県 北海道、岩手、宮城、秋田、山形、福島、茨城、栃木、埼玉、千葉、山梨、静岡、新潟、富山、石川、福井、愛知、滋賀、兵庫、和歌山、岡山、広島、愛媛、高知、福岡、佐賀、長崎、熊本、大分、宮崎、沖縄各県