平成10年度決算検査報告

| 会計名及び科目 | 空港整備特別会計 | (項)空港整備事業費 (項)北海道空港整備事業費 (項)沖縄空港整備事業費 (項)空港等維持運営費 |

| 事業の根拠 | (1) | 空港整備法(昭和31年法律第80号) 沖縄振興開発特別措置法(昭和46年法律第131号) |

| (2) | 予算補助 |

| 事業主体 | 地方航空局2、空港事務所3、道1、県3、市1、計10事業主体 |

| 工事名 | 直轄事業 稚内空港エプロン灯安定器収納函交換工事ほか8工事(平成9、10両年度) 補助事業 佐賀空港整備事業エプロン照明灯設置その他工事ほか12工事(平成9、10両年度) |

| 工事の概要 | 空港等におけるエプロン照明灯及び駐車場照明灯を設置、改修するなどの工事 |

| 工事費 | 直轄事業 7億8571万余円(平成9、10両年度) 補助事業 8億4653万余円(平成9、10両年度) (国庫補助金 5億3864万余円) |

| 共通費の積算額 | 直轄事業 1億1582万余円(平成9、10両年度) 補助事業 1億4423万余円(平成9、10両年度) |

| 低減できた共通費の積算額 | 直轄事業 2820万円(平成9、10両年度) 補助事業 2840万円(平成9、10両年度) (国庫補助金相当額 1890万円) |

1 工事の概要

運輸省では、空港等における照明灯の設置、改修を国の直轄事業又は地方公共団体が行う国庫補助事業として毎年度多数実施している。そして、東京航空局ほか9事業主体(注) では、平成9、10両年度に、エプロン照明灯及び駐車場照明灯を設置、改修するなどの工事(以下「照明灯工事」という。)を直轄事業で9工事(工事費総額7億8571万余円)、補助事業で13工事(工事費総額8億4653万余円、国庫補助金5億3864万余円)施行している。

照明灯工事の工事費の積算に当たっては、運輸省航空局制定の「航空灯火施設工事及び電気施設工事積算基準」、「航空灯火施設工事及び電気施設工事積算標準」及び「航空灯火施設工事及び電気施設工事積算基準等運用指針」(いずれも、昭和61年空照第220号。以下、これらを「積算基準等」という。)に基づき行うこととしている。

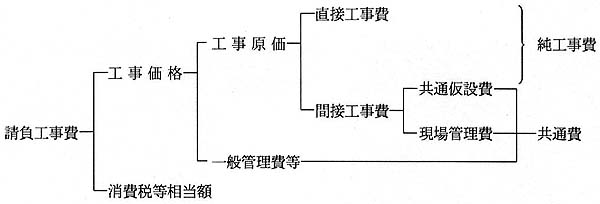

積算基準等によれば、請負工事費の構成は次のようになっている。

このうち、〔1〕 共通仮設費は、請負業者の現場事務所等の仮設、維持などに要する費用であり、〔2〕 現場管理費は、請負業者の現場従業員に対する人件費など現場管理に要する費用であり、〔3〕 一般管理費等は、請負業者の本店・支店において必要な人件費や事務費及び利益である。そして、積算基準等ではこれらを総称して共通費としている。

共通費は、積算基準等によれば、対象金額に所定の率を乗じるなどして算定することとされている。この対象金額は、共通仮設費では直接工事費の額、現場管理費では純工事費の額(直接工事費と共通仮設費の合計額)、一般管理費等では工事原価の額(直接工事費と間接工事費の合計額)とされている。

そして、受配電機器などは製品価格に比べてその設置費が少額であるなどのため、対象金額に所定の率をそのまま乗じると共通費が必要以上に算出される場合がある。そこで、この対象金額を補正する要があるので、工場で製作される製品であって積算基準等に示すものを特定材料とし、対象金額から特定材料の額を減額することとしている。

特定材料は次の考え方でA、B、Cの3つの種別に分けられ、この考え方に基づき積算基準等において種別ごとに製品名が示されている。

(ア) 特定材料Aは、受配電機器類、鉄塔材料など、工場において発注工事ごとに特別に製作されて搬入後直ちに工事現場に据え付けられるのが一般的で、製品が高価であるのに比べて設置費が著しく少額であるようなものとしている。

(イ) 特定材料Bは、航空照明用に特別に製作される各種灯器などとしている。

(ウ) 特定材料Cは、一般照明用灯器、電力ケーブル、街路灯柱など、一般に市販されている電気関係工事の主要な材料としている。

上記の特定材料を使用して照明灯工事を施工する場合における共通費の対象金額の補正の方法は、積算基準等によれば次のとおりとされている。

〔1〕 共通仮設費の対象金額は、直接工事費から特定材料Aの額を控除するなどして算定する。

〔2〕 現場管理費の対象金額は、純工事費から特定材料費の一部を特定材料の種別に応じた割合で控除して算定する。

〔3〕 一般管理費等の対象金額は、特定材料Aの額が純工事費の50%以上の場合に、工事原価から特定材料Aの額を控除して算定する。

東京航空局ほか9事業主体では、上記により本件22工事の共通費を、直轄事業の9工事で1億1582万余円、補助事業の13工事で1億4423万余円と積算していた。

2 検査の結果

照明灯工事においては特定材料が多数使用されているので、共通費の積算に当たって特定材料の取扱いを適切に行っているかなどに着眼して検査した。

検査したところ、本件22工事において、次のとおり適切とは認められない事態が見受けられた((ア)については、事態が重複しているものがある。)。

(ア) 特定材料の種別を誤っていたもの

〔1〕 工場において発注工事ごとに特別に製作されて搬入後直ちに工事現場に据え付けられる自立型安定器収納盤、照明灯の灯柱等を特定材料Aとしていなかったもの 17件

〔2〕 航空照明用に特別に製作される航空照明用各種灯器であるエプロン灯器等を特定材料Bとせず特定材料C又は一般の材料としていたもの 11件

〔3〕 一般に市販されている電気関係工事の主要な材料である高圧ケーブル等を特定材料Cとせず一般の材料としていたもの 1件

(イ) 特定材料の額の控除などを適切に行っていなかったもの

一般管理費等の算定に当たり、特定材料Aの額が純工事費の50%以上であるのに、工事原価からこれを控除しないで算定するなど計算方法を誤るなどしていたもの 14件

したがって、共通費の積算に当たって、特定材料の種別を誤ったり、特定材料の額の控除などを行っていなかったりしたため共通費の積算額が過大になっていたのは適切とは認められない。

上記により、本件各工事における共通費について修正計算すると、直轄事業分で8754万余円、補助事業分で1億1578万余円となり、前記の積算額をそれぞれ約2820万円、約2840万円(国庫補助金相当額約1890万円)低減できたと認められた。

このような事態が生じていたのは、運輸省において、積算基準等において特定材料に該当する製品名を明確に示していない材料があったこと及び事業主体に対する積算業務の適正な実施についての周知徹底が十分でなかったことによると認められた。

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、運輸省では、11年10月に、積算基準等を改正して特定材料に該当する製品名を明確にするとともに、事業主体に対して通知を発して積算基準等の趣旨と内容を周知徹底させ、積算業務の適正化を図る処置を講じた。

(注) 東京航空局ほか9事業主体 東京、大阪両航空局、稚内、熊本、大分各空港事務所、北海道、佐賀、熊本、沖縄各県、旭川市