平成11年度決算検査報告

| 科目 | (項)高速道路建設事業費 |

| 部局等の名称 | 神戸第一建設部、京都建設事務所 |

| 工事名 | 北須磨工区(南)トンネル工事ほか12工事 |

| 工事の概要 | 高速道路の建設工事の一環として、トンネルを新設する工事 |

| 工事費 | 473億6409万円 |

| 請負人 | 飛鳥・東急建設工事共同企業体ほか10建設工事共同企業体及び株式会社大林組 |

| 契約 | 平成8年9月〜11年3月 一般競争契約、公募型指名競争契約、随意契約 |

| 鋼アーチ支保工費の積算額 | 11億7871万余円 |

| 低減できた鋼アーチ支保工費の積算額 | 5380万円 |

1 工事の概要

阪神高速道路公団(以下「公団」という。)神戸第一建設部及び京都建設事務所では、平成11年度に、高速道路の建設工事の一環として、トンネルを新設する工事を13工事(工事費総額473億6409万円)施行している。

これらの工事は、NATM(注)

により施工されていて、その工法では、地山からの荷重に対抗し地山の崩壊等を防止して所定の掘削断面を維持させるため、トンネル内に鋼アーチ支保工(以下「支保工」という。)を多数設置している。

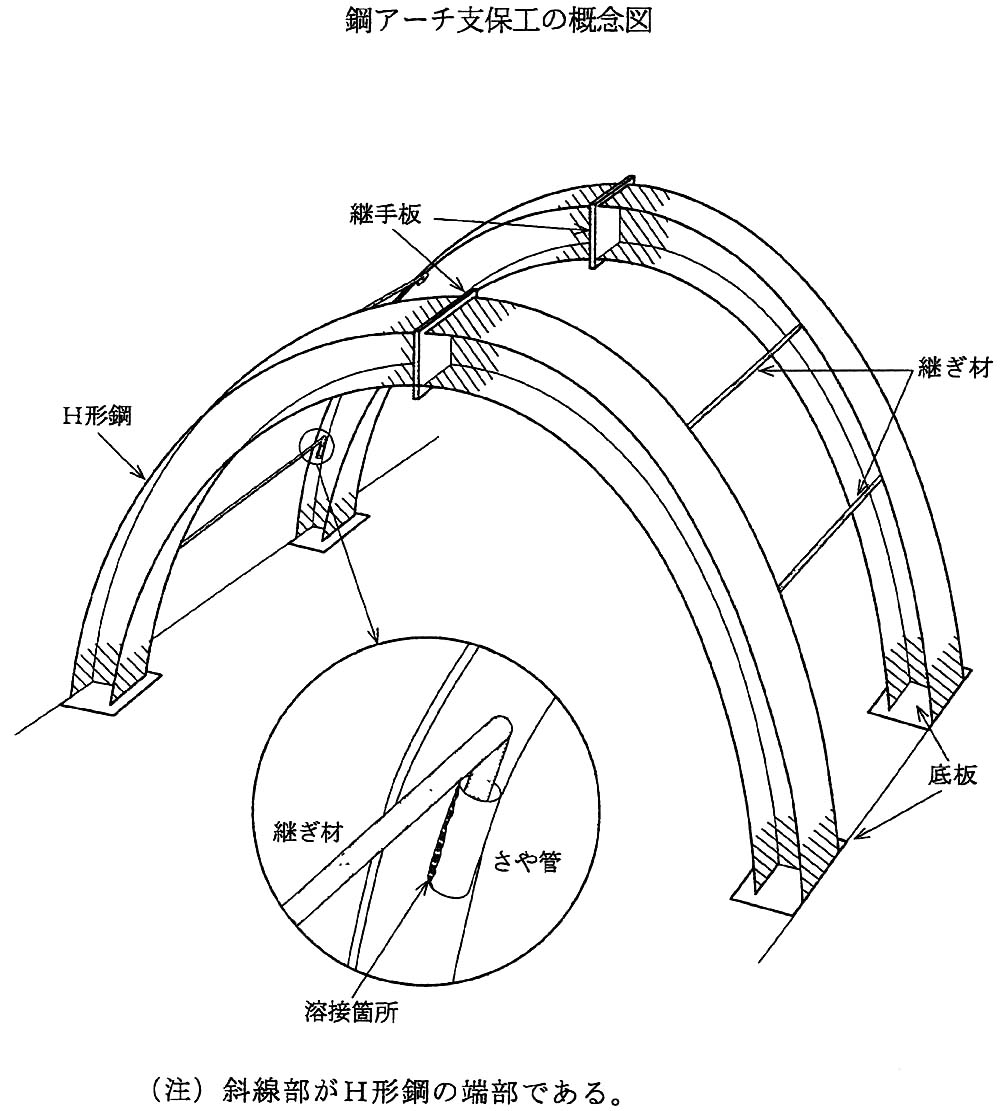

これらの支保工は、H形鋼を円形状に曲げ加工して製作した本体と継手板、底板、継ぎ材等の付属品から構成されている(参考図参照)

。そして、本体に1基当たり8本から24本の鋼管(1本の長さ80mm。以下、この鋼管を「さや管」という。)を溶接して取り付け、これに所定の長さの継ぎ材を差し込むことにより支保工の間隔を一定に保持することとしている。

公団では、トンネル工事の積算については、積算要領を制定していないことから、トンネル工事の施工実績が多い他の団体の積算要領や公団がその積算要領を運用するために発した事務連絡などによることとしている。そして、支保工費については、次のとおり積算していた。

(ア) 支保工本体の材料費について

支保工本体の材料費について、H形鋼を加工機械で円形状に曲げ加工する際、端部のつかみしろ部分(20cm程度)が直線として残るので、これを切断処理する(以下、この処理を「端部処理」という。)こととして積算していた。すなわち、H形鋼の材料費と曲げ加工費に、つかみしろ部分の材料費及び切断に係る費用(1t当たり計4,000円。以下、両費用を合わせて「端部処理費」という。)を加算して、本体の1t当たりの材料費を96,000円から101,000円と算定していた。これにより、前記13工事の支保工本体の総重量7,418t分の材料費を7億2131万余円と積算していた。

(イ) さや管の溶接費について

さや管の溶接費について、前記13工事のうち11工事はさや管の両側を、残りの2工事は片側をいずれも工事現場で溶接することとして積算していた。すなわち、工事現場で溶接する場合の費用(1m当たり3,000円)にさや管の両側延長0.16m(11工事)又は片側延長0.08m(2工事)を乗じ、これに鋼管の材料費を加えて、さや管1本当たりの溶接費を247円から487円と算定していた。これにより、さや管計117,660本分の溶接費を5503万余円と積算していた。

そして、上記(ア)、(イ)などにより、支保工費を総額11億7871万余円と積算していた。

2 検査の結果

公団の高速道路建設事業は、従来は都市部での高架橋工事を主体としていたが、近年、山間部での建設工事が多数行われるようになってきたため、トンネル工事も増加の傾向にある。そして、その工事費も多額に上っていることなどから、トンネル工事について工事費の積算は適切なものとなっているかなどの点に着眼して検査した。

検査したところ、次のとおり適切とは認められない事態が見受けられた。

(ア) 支保工本体の材料費について

公団では、公団制定の設計基準で支保工の形状については耐荷力が低下するので直線部はできる限り避けるべきであるとしていることから、支保工を円形状とするため、前記のとおり、H形鋼の端部のつかみしろ部分を切断処理することとし、本体の材料費の積算に当たって端部処理費を計上していた。

しかし、前記各工事の施工の実態を検査したところ、直線部はわずかな長さであることから、ほとんどの工事で公団の承認を得て端部処理をすることなく支保工を設置していた。

そこで、支保工に直線部を含めると耐荷力がどの程度低下するか今回実際に計算したところ、端部処理を行った場合に比べてほとんど差がなく、支保工の強度に影響を及ぼすものではないと認められた。

したがって、端部処理は必要なく、本体の材料費の積算に当たって、端部処理費を計上する必要はないものと認められた。

(イ) さや管の溶接費について

前記の各工事におけるさや管の溶接方法を検査したところ、さや管は単に継ぎ材を支保工本体に取り付けるためのものであり、支保工設置からコンクリート吹付けまでの間継ぎ材の荷重を支えれば足りるものであること、設計図書等においてさや管の溶接方法について特に明示していなかったことから、ほとんどの工事で片側のみの溶接となっていた。また、すべての工事で現場溶接に比べて経済的な工場溶接となっていた。そして、いずれの工事もさや管の落下等がなく施工されていた。

したがって、さや管の溶接費の積算に当たっては、片側のみの工場溶接として積算すべきであると認められた。

上記により、端部処理費を計上せず、さや管の溶接を片側のみの工場溶接として、その後調査した溶接費の単価を基に積算するなどして本件の各工事における支保工費を修正計算すると、11億2487万余円となり、前記の積算額を約5380万円低減できたと認められた。

このような事態が生じていたのは、支保工本体の材料費については、設計基準で支保工の端部処理について明確にしていなかったこと、さや管の溶接費については、溶接方法の実態に適合した積算が行えるよう溶接費を定めて通知していなかったことなどによると認められた。

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、公団では、次のとおり支保工費の積算が適切なものとなるよう処置を講じた。

(ア) 12年9月に、支保工の端部処理について明確にするよう設計基準を改正するとともに、積算に当たって端部処理費を計上しないこととする事務連絡を発し、同年10月以降契約する工事から適用することとした。

(イ) 12年2月に、さや管の片側のみを工場溶接することとして溶接費の単価を定め、これを通知する事務連絡を発し、同年同月以降契約する工事から適用することとした。