平成11年度決算検査報告

| 科目 | (畜産助成勘定) (項)畜産助成事業費 |

| 部局等の名称 | 農畜産業振興事業団 |

| 補助の根拠 | 農畜産業振興事業団法(平成8年法律第53号)(平成8年9月30日以前は「畜産物の価格安定等に関する法律」(昭和36年法律第183号)) |

| 事業主体 | 社団法人全国畜産経営安定基金協会 |

| 事業名 | 肥育素牛導入事業 |

| 事業の概要 | 肥育素牛導入事業基金を社団法人全国畜産経営安定基金協会に造成し、この資金を農業協同組合等に供給して、平均払事業に参加する肉用牛経営農家が肥育素牛を導入する際の経済的負担を軽減するもの |

| 肥育素牛導入事業基金の残高 | 72億1098万余円 | (平成11年度) |

| 適正な規模を越えて保有していると認められた基金の額 | 45億2198万円 |

1 事業の概要

農畜産業振興事業団(以下「事業団」という。)では、農畜産業振興事業団法(平成8年法律第53号)に基づき、農畜産業及びその関連産業の健全な発展と国民生活の安定を図るために、主要な農畜産物についての助成事業や価格安定事業等を実施している。このうち畜産関係について実施している指定助成対象事業は、事業団が平成2年度まで行っていた輸入牛肉の売買に伴って生じた差益や、3年度に牛肉の輸入が自由化されたことに伴い農林水産省より交付される牛肉等関税財源農畜産業振興事業団交付金などを財源として実施するものである。

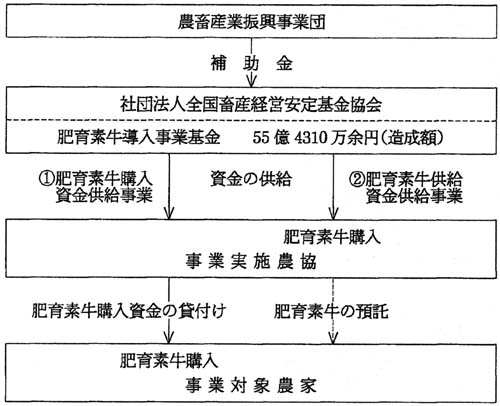

事業団では、この指定助成対象事業の一環として、社団法人全国畜産経営安定基金協会(以下「基金協会」という。)が実施する肥育素牛導入事業に対して補助金を交付し、その事業に充てるための肥育素牛導入事業基金(以下「基金」という。)を造成させている。

肥育素牛導入事業は、農林水産省が定めた「肉畜生産対策事業実施要綱」(昭和59年59畜A第2035号農林水産事務次官依命通知)に基づき実施するものである。そして、この事業は、農業協同組合及び農業協同組合連合会(以下、これらを「農協」という。)が実施する畜産経営安定長期平均払促進事業(以下「平均払事業」という。)に参加している肉用牛経営農家(以下「平均払農家」という。)のうち本件事業の対象となる農家(以下「事業対象農家」という。)において、肥育素牛(月齢が12箇月未満の肉用子牛)の価格に対応した合理的な肥育素牛の導入、計画的な肉用牛の出荷等を積極的に推進するものである。

事業対象農家は、平均払農家に対する経営技術指導体制等が整備されていて年間おおむね200頭以上の肉用牛を導入させることを見込める農協(以下、このような農協を「事業実施農協」という。)のもとで、本件事業により肥育素牛を導入しようとする農家である。

肉用牛経営農家においては、肥育素牛の導入から肉用牛の出荷まで約20箇月もの期間を要することから、その間の労働報酬が不安定となっている。平均払事業は、このような実情にかんがみ、肉用牛経営農家と農協の契約に基づき、肉用牛の売却に伴う利益を農協に預託し、毎月平均的な所得相当額を農協から農家が受け取るものである。

基金協会は、平均払事業を実施している農協との間で損失補償契約を締結し、平均払事業に伴い発生した債務の履行が平均払農家において困難になったときは、基金協会が農家に代わって一定の限度まで損失を補償することとされている。

肥育素牛導入事業は、次の〔1〕及び〔2〕からなっている(下図参照)。

〔1〕 肥育素牛購入資金供給事業

この事業は、事業対象農家が新たに肥育素牛を購入する際に、事業実施農協が基金協会から年1%の低金利の資金(以下「1%資金」という。)の供給を受け、それを基に低利な資金を当該農家に貸し付けるものである。

〔2〕 肥育素牛供給資金供給事業

この事業は、事業対象農家が肥育素牛を購入できない場合などに、事業実施農協が基金協会から1%資金の供給を受けて、低利な資金で購入した肥育素牛を事業対象農家へ預託し、肉用牛の販売後に、販売額から購入代金等を控除するなどして精算するものである。

(ア) 基金協会は事業実施農協に1%資金を供給することによって、次のように事業対象農家が負担する金利の低減を図っている。

事業実施農協は、基金協会からの1%資金の供給に対し、事業実施農協の独自資金を1:4の比率で協調し、事業対象農家に肥育素牛購入資金の貸付けや肥育素牛の預託を行う。そして、この独自資金の金利が、農業近代化資金助成法(昭和36年法律第202号)に基づく農業近代化資金の基準金利を上回っている場合は、その金利まで独自資金の金利を引き下げることとなっている。このことは事業実施農協の経済的負担となるが、その一方で低金利による貸付けを受けられる事業対象農家の経済的負担は軽減される(以下、この方式を「5倍協調方式」という。)。

(イ) 上記(ア)に加え肥育素牛価格の低落時には、さらに肥育素牛を導入しやすくするために、基金協会と事業実施農協が原則として1:1の負担割合で利子助成を行い、事業対象農家が負担する金利を下げるなどの助成を行うこととなっている(以下、この方式を「低利化方式」という。)。

本件基金は、昭和57年度から61年度にかけて事業団が基金協会に交付した補助金を財源として造成されたものである。そして基金の造成に当たって必要となる額は、次のようにして計55億4310万余円と算出されている。

すなわち、まず、本件基金を活用する肥育素牛導入事業の対象頭数については、所定の市町村区域内で肥育されている黒毛和牛などの肉専用種と肉専用種以外の頭数の合計100万頭を基に、次のように見込んだ比率を乗じるなどして13万5840頭と算定されている。〔1〕100万頭のうち、平均払事業を実施している農協傘下の肉用牛経営農家が飼養する肉用牛の比率を25%とする。〔2〕この〔1〕のうち実際に平均払事業の対象とされる肉用牛の比率を80%とする。〔3〕この〔2〕のうち本件基金を活用する肉用牛の比率を60%とする。

次に、5倍協調方式に要する資金の額については、上記の対象頭数に1頭当たりの平均価格及び協調率5分の1を乗ずるなどして、50億5381万余円と算出されている。また、低利化方式に要する資金の額については、この50億5381万余円に、利子助成率、低落時等の発生確率などを乗じて4億8929万余円と算出されている。

2 検査の結果

基金協会における基金の造成に当たって必要となる額の算出は適切か、その額が実態とかい離していないか、また造成された基金は有効に活用されているかなどの観点から検査した。

検査の結果、次のような事態が見受けられた。

(1) 肥育素牛導入事業の実施状況

(ア) 基金から事業実施農協に対し供給されている資金は、表1のとおり基金造成の最終年度から平成11年度までおおむね20億円程度で推移している。この額を基金総額から差し引いた基金の繰越金の額は毎年度多額に上っており、11年度においては52億0580万余円となっていた。そして、これらは肥育素牛導入事業に活用されることなく長期にわたって基金協会に滞留している事態となっていた。

<表1>

| (単位:千円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(イ) 事業実施農協は、表2のとおり、昭和61年度末の44農協をピークとして年々減少の一途をたどり、平成11年度末では12農協で、ピーク時の27%程度に過ぎない状況であった。

また、肥育素牛導入事業により導入されて飼養中の肉用牛の総頭数は、表2のとおり基金造成の最終年度の昭和61年度末においても6万0354頭でしかなく、これを前記の対象頭数13万5840頭と比較すると既に大きなかい離が生じていた。そして、総頭数は、その後さらに減少し平成11年度末においては4万7069頭に過ぎない状況となっていた。これは、本件基金を活用する肉用牛の比率を前記のとおりの計算により算出していたが、算出に用いた比率が実態とかい離したものであったこと及び事業対象農家や事業実施農協が減少していることによるものである。

<表2>

|

|||||||||||||||||||||||||||||||||||||||||||||

| (注) 昭和61年度から平成6年度までの飼養頭数は事業団による推計値 |

(ウ) 全国の肉用牛経営農家戸数1万9840戸(11年2月現在)のうち、事業対象農家の戸数について調査したところ、11年度において360戸であり、全体の2%程度に過ぎない状況であった。

(エ) 基金協会と前記の損失補償契約を締結している農協傘下の農家のうち、損失補償の対象となっている平均払農家は、11年度末で937戸であった。この戸数から事業対象農家360戸を差し引いた577戸(74農協)は、肥育素牛導入事業に参加していなかった。

そして、このような農家においては、自己資金が不足した場合、本件資金よりも金利の高い農協の独自資金等により肥育素牛を購入することになる。現に64農協傘下の農家において、このような状況が見受けられた。

(オ) 事業対象農家の平均飼養頭数について調査したところ、11年度において131頭であった。これは全国の肉用牛経営農家の平均飼養頭数64頭(11年2月現在)の約2倍となっており、経営規模の大きな農家には本件事業が有効であることを示している。

(2) 必要と認められる基金の規模

肥育素牛導入事業により導入されて飼養中の肉用牛の総頭数は前記のとおり減少傾向にあるものの、当初から大きな変動はない。このことにかんがみ、現時点における基金の必要額を算出すると、次のとおり計26億8900万円となる。

(ア) 5倍協調方式に要する基金額は、肥育素牛の頭数に1頭当たりの価格等を乗じて算出すると24億3400万円となる。この肥育素牛の頭数は、農林水産省が作成した11年度の畜産統計の雌牛数を基に、全国の肉用牛頭数に占める平均払農家保有の肉用牛頭数の比率、事業団が推計した肥育素牛導入事業への参加率等を考慮して算出したものである。

(イ) 低利化方式に要する基金額は、上記(ア)の額に利子助成率等を乗じて算出すると2億5500万円となる。

(3) 必要と認められる基金の規模を超えて保有している額

前記の表1のとおり11年度末現在の基金残高は72億1098万余円であり、この額から(2)で算出した基金の必要額26億8900万円を差し引くと約45億2198万円となる。この額は、肥育素牛導入事業の現在までの実績からみて基金協会において必要と認められる規模を超えて保有している額と認められる。

したがって、上記のように肥育素牛導入事業が当初の想定より普及していないことから基金造成規模に対して事業の実績が大きく下回り、基金として造成された資金の多くが活用されることなく長期にわたって滞留している事態は、公的資金の有効な活用という観点から適切とは認められず、改善する要があると認められた。

このような事態が生じていたのは、肥育素牛導入事業への参加条件となる平均払事業が、肉用牛経営農家にとって安定的経営をもたらすという利点がある一方で、肉用牛の売買に伴う利益を直接得たいという生産者としての志向に必ずしも合致するものではない面もあることにもよるが、次のことなどによると認められた。

(1) 農協において、

(ア) 肥育素牛導入事業の実施に当たっては、導入から出荷までの確認事務を一頭ごとに行わなければならず事務負担が大きいこと

(イ) 利子助成の2分の1等を負担しなければならないことから経済的負担を強いられており、また、より金利の高い独自資金の運用を図りたい意向があること

(2) 事業団及び基金協会において、

(ア) 基金に積立てられた資金に剰余が生じると認められたときに事業団への返還をも含めた事業の見直し等を十分行わなかったこと

(イ) 肥育素牛導入事業に参加していない平均払農家577戸を抱える74農協及び関係団体に対して、この事業の周知を図り、その導入を推進するための働きかけを十分に行っていなかったこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、事業団では、12年10月、基金協会に通知を発して、基金協会において前記の必要額を超えて保有している資金を同年11月に返還させるとともに、農協及びその関係団体に本件事業の導入を積極的に働きかけるよう指導する処置を講じた。