平成11年度決算検査報告

| 検査対象 | 大蔵省 |

| 会計名 | 一般会計 |

| 部局等の名称 | 大蔵省 |

| 契約未済財産の概要 | 大蔵省が管理している普通財産のうち、売払い、貸付け等の契約を締結しないまま使用されている土地等 |

| 平成11年度末現在における契約未済財産の土地の台帳価格の合計額 | 511億7297万余円 |

1 契約未済財産の概要

国有財産は、国の行政目的に直接供用される行政財産とそれ以外の普通財産に分類されている。このうち、普通財産は、売払い、貸付け等の対象となる財産であり、その管理又は処分は国有財産法(昭和23年法律第73号)により原則として大蔵省が行うこととなっている。

この普通財産のうちには、売払い、貸付け等の契約を締結しないまま使用されていることから、その使用者に対し売払い、貸付け等を行うことを目的に管理している土地又は建物(以下「契約未済財産」という。)がある。

そして、大蔵省が平成11年度末現在において管理している契約未済財産の土地は、24,019件、面積16,289千m2

、台帳価格511億7297万余円となっている。

契約未済財産は、それぞれの歴史的経緯から大蔵省が管理しているものであり、その主なものは次のとおりである。

〔1〕 旧国有財産法施行に伴い各省から引き継いだ雑種財産

この財産は、旧国有財産法(大正10年法律第43号)の施行に伴い、各省所管の国有財産のうち不要な財産を大蔵省が雑種財産として引き継いだものである。この財産は、引継ぎが古いために測量図等の資料が存在しないものが多い。

〔2〕 国会議事堂等の建設費に充てるために脱落地調査等により新規登載された財産

この財産は、大正7年度から昭和16年度にかけての国会議事堂等の建設費を調達するため、国有財産の売払いを目的として実施した脱落地調査等の結果、国有財産台帳に新規登載されたもののうち、売払いに至らないまま管理されているものである。この財産は、もともと測量図が不備のまま台帳登載されている。

〔3〕 旧陸軍省、海軍省等から引き継いだ旧軍財産

この財産は、20年に、旧陸軍省、海軍省等が所管していた財産を大蔵省が引き継いだものである。この財産は、引継ぎに当たり、現地部隊の実地立会いのもとで国有財産台帳等を作成することとしていたが、現地部隊が解散したことにより実地立会いが行われなかったなどのため、測量図等の資料が不備のままとなっている。

〔4〕 財産税等物納財産

この財産は、21年に戦後の財政再建等のため個人の資産に対する一時的な課税等が行われたことにより、税務署に収納された物納財産を大蔵省が引き継いだものである。この財産は、件数が膨大であったため、その多数が現地確認も行われないまま引き継がれ、測量図等の資料が存在しないものが多い。

〔5〕 社寺財産

この財産は、22年に「社寺等に無償で貸し付けてある国有財産の処分に関する法律」(昭和22年法律第53号)により宗教法人に対して神社、寺院の境内地等の国有財産が譲与等された際に、申請漏れや、申請者が法人格を有しないなどの条件不備等により譲与等の対象とならなかったものなどである。この財産は、明治4年の寺社領上知令等により国有財産とされたものであり、社寺において、もともと自己所有地であるとの認識を持っているものが多い。

〔6〕 昭和32年度以降の実態調査により新規登載された財産

この財産は、32年度以降の普通財産の実態調査により判明した国有畦畔等(注1) の脱落地を国有財産台帳に新規登載したものである。この財産は、使用者に境界立会も求めず、公図求積等により国が単独で面積数量を確定したことから、使用者が国有地の存在を否定する場合も多い。

〔7〕 法定外公共物が用途廃止され引き受けた財産

この財産は、民有地内に所在する里道、水路等の法定外公共物(注2) を、その使用者が取得を前提に用途廃止の申請をしたことにより用途廃止され、大蔵省が引き受けたものの、使用者との間で売払価格が折り合わないなどのことから、売払い等の処理ができていないものである。

契約未済財産の多くは、上記のように測量図等の資料が不備のまま大蔵省に引き継がれていたり、宅地開発の進展により現況が大幅に変更されていたりして、その境界、面積が不明確なまま管理されている。

そこで、大蔵省では、32年度から普通財産の実態調査を実施し、また、33年度以降は契約未済財産等の処理を普通財産管理処分事務の重点事項に取り上げるなどして、契約未済財産の管理の適正化、処分の促進に努めてきた。

そして、41年には各財務局長に対して発した「不法占拠等処理を要する普通財産の処理について」(昭和41年蔵国有第2674号国有財産局長通達)において、普通財産のうち契約未済財産等の処理は、要処理財産取扱要領(以下「取扱要領」という。)によることとした。この取扱要領において、契約未済財産については、財産の取得時効を中断するため既往使用料の支払債務確認書又は国有財産を使用していることを確認する旨の文書を使用者から徴すること(以下「債務確認書の徴取」という。)、既往使用料の支払を求める旨を文書により通知すること(以下「既往使用料の請求」という。)などにより財産管理の適正化を図ることとした。そして、これとともに、使用者に対し毎年定期に売払見込価格等を提示して買受け意欲を喚起することなどにより、あらゆる機会を捉えて売払いを促進することとした。

しかし、当該年度及びその前年度に新規に発生した契約未済財産(以下「新規発生財産」という。)の処理に追われる状況の中、前々年度以前からその処理が図れず滞留している財産(以下「滞留財産」という。)の管理の適正化及び処分は進まない状況となっていた。

このような事態を解消するため、55年度から3次にわたる処理計画(第1次(55年度から59年度)、第2次(60年度から平成元年度)、第3次(2年度から6年度))を策定し実施したが、新規発生財産が当初の見込みを大幅に上回ったことなどのため滞留財産の解消には至らなかった。

一方、バブル経済の崩壊により、4年度以降、相続税を金銭納付に代えて金銭以外の財産をもって納付する納税者が増えたことから、財務局等において物納財産の売払い等に係る事務が急増した。そこで、大蔵省では、臨時的な措置として、5年12月に「物納事務急増に伴う管理処分事務の当面の措置等について」(平成5年蔵理第4855号理財局長通達)を発した。この通達において、契約未済財産のうち、その処理が無償貸付、譲与等の無償処理となる予定のもの及び昭和59年度以前に発生し平成元年度末現在において処理未済のものの処理を当面後倒しすることができることとした。さらに、7年3月には「契約未済財産に係る当面の措置について」(平成7年蔵理第758号理財局長通達)を発し、契約未済財産に係る管理処分事務は、当面新規発生財産を中心として処理を行うこととした。そして、7年度以降は、単年度ごとに処理計画を策定することとし、処理を行っているところである。

| (注1) | 国有畦畔 主として田畑等の耕地間に存在する「あぜ」や「法(のり)」で、公図上二本の狭長線で表示されている、いわゆる二線引畦畔をいう。二線引畦畔は、明治初年の地租改正時に課税の対象から除くなどのために民有地とされなかった傾斜地等であり、公図上いずれの者にも属さない無番地(脱落地)であることから、国有財産とされている。 |

| (注2) | 法定外公共物 道路法、河川法等の適用を受けない里道、水路等の建設省等が所管する公共用財産 |

2 検査の結果

大蔵省では、上記のとおり契約未済財産の処理の促進に努めてきてはいるが、その数量は近年ほぼ横這いとなっている状況であり、国有財産が何の契約関係もないまま長期間使用されていることは財産管理上問題がある。このようなことから、契約未済財産の管理及び処分が適切に行われているかに着眼して検査した。

関東財務局ほか5財務(支)局(注3)

、東京財務事務所ほか10財務事務所(注4)

及び立川出張所ほか2出張所(注5)

が管理している契約未済財産を対象とし、次の点について検査した。

(1) 11年度中の契約未済財産の土地の処理状況

(2) 11年度末現在において管理している契約未済財産の土地(9,363件、面積8,139,396m2

、台帳価格324億0066万余円)のうち、面積100m2

以上(北海道については1,000m2

以上)又は台帳価格500万円以上のもの(2,993件、面積計7,611,093m2

、台帳価格計282億2547万余円)の管理状況、現況等

(1) 契約未済財産の台帳登載年次

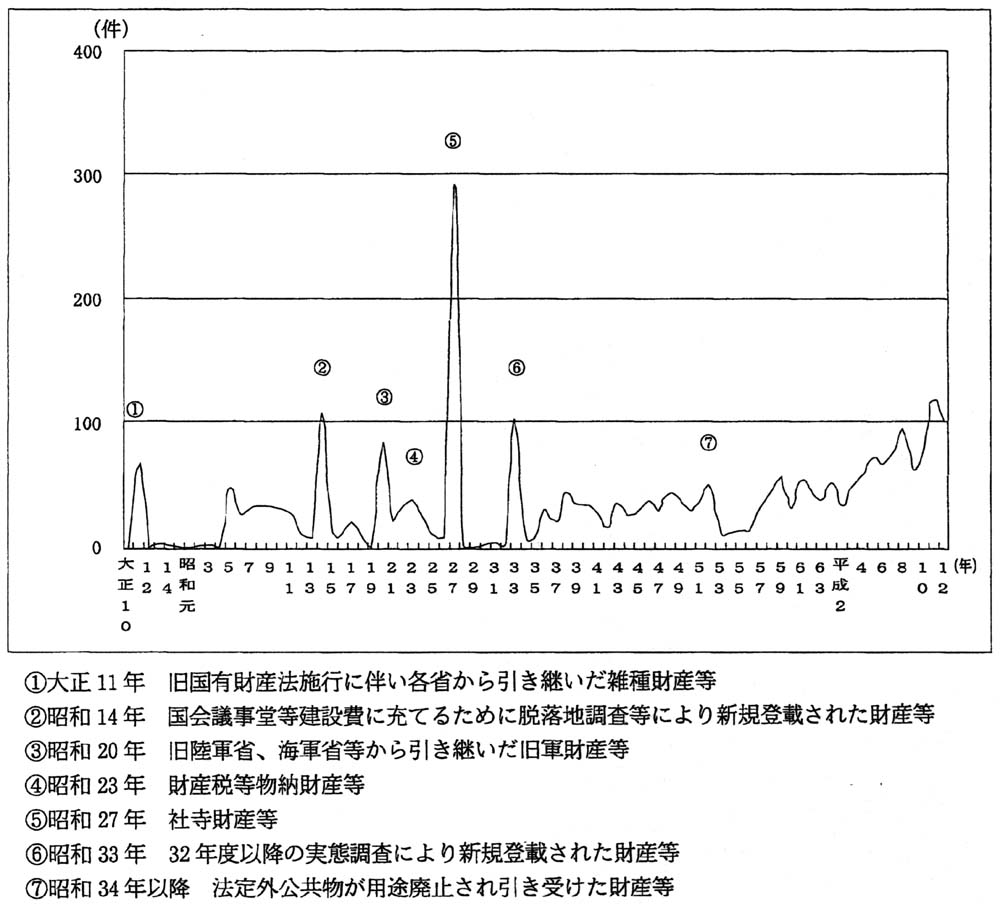

前記のような歴史的経緯を有する上記(2)の契約未済財産について、それぞれが国有財産台帳に登載された時期について調査したところ、下図のとおり、大正11年、昭和14年、20年、23年、27年、33年の各年に大量に登載され、また、34年以降は常態的に登載されている状況となっていた。

図 平成11年度末時点で管理している契約未済財産の登載年次

(2) 契約未済財産の処理状況

契約未済財産について、11年度における売払い等の処理の実績を検査したところ、表1のとおりとなっていた。

すなわち、10、11両年度に発生した新規発生財産の処理件数は5,680件で処理率は82%となっていて、大半が発生した年度又はその翌年度内に処理されていた。

この新規発生財産は、その多くが旧法定外公共物(公共用財産としての用途が廃止された里道、水路等)である。そして、この財産は、使用者において自己所有地を売却する場合や自己所有地に抵当権を設定する場合などのように、使用者が自己所有地と一体的に使用している契約未済財産を取得する必要性が生じたときに使用者からの取得の要望に基づき処理が行われているものである。

一方、9年度以前に発生した滞留財産については、その処理件数が428件で処理率が5%にすぎず、処理がほとんど行われていない状況であった。この滞留財産は、使用者において何らかの取得の必要性が生じない限り、その処理がほとんど図られていないと思料されるものである。

表1 契約未済財産の処理実績表(11年度)

| 新規発生財産 | 滞留財産 | ||||||

| 前年度末 (A)

|

当年度発生 (B)

|

処理実績 (C)

|

処理率 C/(A+B)

|

前年度末 (A)

|

分割等の増 (B)

|

処理実績 (C)

|

処理率 C/(A+B)

|

| 件 1,247 |

件 5,672 |

件 5,680 |

% 82 |

件 8,930 |

件 124 |

件 428 |

% 5 |

| 注(1) | 「新規発生財産」:平成10、11年度に発生した財産 「滞留財産」:9年度以前に発生した財産 |

| 注(2) | 簡易引継財産で国有財産台帳に登載されていない財産を含む。 |

(3) 契約未済財産の管理状況、現況等

〔1〕 契約未済財産の管理状況

契約未済財産については、財産管理の適正化を図るため、前記のとおり取扱要領において債務確認書の徴取、既往使用料の請求等の管理事務を行うことが定められているが、その実施状況を調査したところ、これらの事務はほとんど行われていない状況であった。

〔2〕 契約未済財産の現況

契約未済財産の現況について、既存資料や現地において確認を行うなどして調査したところ、表2のとおりとなっていた。

すなわち、契約未済財産については、これを件数でみると、営利目的で使用されているものが834件で全体の28%と最も多く、次いで道路敷等として地方公共団体により公共用に使用されているものが599件で20%となっていた。また、面積及び台帳価格でみると、地方公共団体により公共用に使用されているものが最も多く、面積では約273万m2

で36%、台帳価格では約133億円で47%を占めていた。

表2 契約未済財産の現況

| 現況 | 件数 | 面積 | 台帳価格 | |

| 営利目的に使用されており、使用者へ売払い等すべきもの | 件 834 (28%) |

m2

1,413,917 (19%) |

千円 5,794,232 (21%) |

|

| ゴルフ場、ゴルフ練習場等 | 86 | 439,361 | 1,521,113 | |

| 工場、資材置場等 | 130 | 68,008 | 1,215,013 | |

| 農地、林地等 | 348 | 678,340 | 677,942 | |

| スーパー、ショッピングセンター等 | 18 | 6,448 | 386,960 | |

| その他 | 252 | 221,758 | 1,993,203 | |

| 個人の住宅敷地等として非営利目的に使用されており、使用者へ売払い等すべきもの | 484 (16%) |

202,390 (3%) |

4,017,923 (14%) |

|

| 地方公共団体等の公共用物の敷地として使用されており、地方公共団体へ譲与等すべきもの | 599 (20%) |

2,736,592 (36%) |

13,369,915 (47%) |

|

| 道路 | 468 | 2,287,859 | 6,353,126 | |

| 河川、用水路等 | 53 | 219,625 | 121,630 | |

| その他 | 78 | 229,106 | 6,895,158 | |

| 地方公共団体の設置する学校、庁舎等の敷地として公用に使用されており、地方公共団体へ売払い等すべきもの | 72 (2%) |

100,533 (1%) |

496,394 (2%) |

|

| 国が行政財産として管理すべき公用物、公共用物の敷地として使用されており、建設省等へ所管換すべきもの | 191 (6%) |

1,937,179 (25%) |

643,228 (2%) |

|

| 道路 | 55 | 382,722 | 342,383 | |

| 河川 | 109 | 1,417,480 | 145,083 | |

| その他 | 27 | 136,977 | 155,761 | |

| 社寺等として使用されており、宗教法人、管理組合等へ売払い等すべきもの | 326 (11%) |

185,570 (2%) |

1,118,644 (4%) |

|

| 財産の所在等が確認できない要確認財産へ管理態様を変更するなど、契約未済財産以外の管理態様に変更すべきもの | 487 (16%) |

1,034,910 (14%) |

2,785,131 (10%) |

|

| 合計 | 2,993 (100%) |

7,611,093 (100%) |

28,225,471 (100%) |

|

〔3〕 契約未済財産の種別

契約未済財産の種別について調査したところ、表3のとおり、旧法定外公共物及び国有畦畔の件数が合計1,392件で全体の47%を占めていた。これらの土地は、使用者の敷地の一部として使用されており、その形状が狭長で単独では利用が困難な財産であるため、使用者以外に買い受ける者がいないものが大半である。

表3 契約未済財産の種別

| 種別 | 件数 | 面積 | 台帳価格 | |

| 旧法定外公共物 | 件 980 (33%) |

m2

977,936 (13%) |

千円 9,043,257 (32%) |

|

| 国有畦畔 | 412 (14%) |

101,513 (1%) |

1,624,896 (6%) |

|

| 小計 | 1,392 (47%) |

1,079,449 (14%) |

10,668,153 (38%) |

|

| 国有畦畔以外の脱落地 | 544 (18%) |

2,510,548 (33%) |

7,793,481 (28%) |

|

| その他 | 1,057 (35%) |

4,021,094 (53%) |

9,763,836 (35%) |

|

| 合計 | 2,993 (100%) |

7,611,093 (100%) |

28,225,471 (100%) |

|

〔4〕 契約未済財産の経過年数

契約未済財産について、契約未済発生日(使用者が財産の使用を開始した日)から12年3月末までの経過年数を調査したところ、表4のとおりとなっていた。

すなわち、契約未済発生日からの経過年数が20年以上のものが件数で1,669件、面積で約452万m2

、台帳価格で約152億円となっていて、それぞれ全体の56%、60%、54%と半数以上を占めていた。

表4 契約未済財産の経過年数の状況

| 経過年数 | 件数 | 面積 | 台帳価格 | |

| 10年未満 | 件 812 (27%) |

m2

1,972,773 (26%) |

千円 8,826,234 (31%) |

|

| 10年以上20年未満 | 512 (17%) |

1,109,682 (15%) |

4,136,539 (15%) |

|

| 20年以上 | 1,669 (56%) |

4,528,636 (60%) |

15,262,696 (54%) |

|

| うち50年以上 | 613 (20%) |

1,013,614 (13%) |

3,360,000 (12%) |

|

| 合計 | 2,993 (100%) |

7,611,093 (100%) |

28,225,471 (100%) |

|

(4) 契約未済財産の管理の適正化及び売払い等の処理が進展しない要因

契約未済財産のうち滞留財産は、次のようなことから、管理の適正化及び売払い等の処理が困難な状況になっていると認められた。

(ア) 使用者において、契約未済財産である土地を取得しなくともその土地を使用する上で特段の支障はなく、自己所有地の売却、抵当権の設定等のために当該土地を取得する必要性が生じない限り、買い受けようとする意欲が薄いこと

(イ) 国において、適正な財産管理及び売払い等の処理を行うには、使用者等と境界及び面積を確定するための協議を行う必要がある。しかし、そのための使用者等の協力が得られず、また、国において境界等の確定及びそのための測量を行う場合には多大な費用と事務手数を要する。一方、契約未済財産は、形状が狭長で単独では利用が困難な財産価値の低いものが多いことなどもあり、事務手続きに要する費用等に見合う売払収入が見込めるか否か明らかでないこと

このようなことから、国においては、使用者が取得を要望し、境界及び面積を確定した財産を中心に処理を行っている。

なお、地方公共団体の道路等として使用されている財産については、「地方分権の推進を図るための関係法律の整備等に関する法律」(平成11年法律第87号)の施行に伴い、大蔵省において、建設省が所管する法定外公共物を17年3月までに当該地方公共団体へ譲与することと併せ、測量等を行わない簡便な方法により譲与を行うことにより、今後、譲与の促進を図ることとしている。

3 本院の所見

上記のように、契約未済財産については、国の財産が何の契約関係もないまま長期間にわたって使用され、その使用料も徴されていない状況にあるなど財産管理において問題があるものとなっている。

そこで、大蔵省では、前記のとおり、契約未済財産について従来から管理の適正化及び処分の促進に努めてきている。そして、近年は新規発生財産を中心に処理を図っており、その大半については売払い等の処理が行われているところである。

しかし、滞留財産については、それぞれが歴史的経緯を有するなどのため、使用者の買受け意欲が薄かったり、境界及び面積を確定するための使用者等の協力が得られなかったり、その事務手続きに多大な費用等を要したりすることなどから、管理の適正化、処分が進展しない状況になっている。

したがって、前記の事態にかんがみ、滞留財産については、大蔵省において、営利目的等に使用されている経済的価値の高いものから使用者の国有財産の使用に対する認識をより一層喚起するとともに、それぞれの財産の現状や歴史的経緯に応じ、経済性にも留意した適切な財産管理及び処分の在り方について検討し、関係機関等と協議することにより事態の改善が図られることが望まれる。

| (注3) | 関東財務局ほか5財務(支)局 関東、近畿、北海道、東海、九州各財務局、福岡財務支局 |

| (注4) | 東京財務事務所ほか10財務事務所 東京、横浜、千葉、京都、神戸、奈良、和歌山、旭川、釧路、津、大分各財務事務所 |

| (注5) | 立川出張所ほか2出張所 立川、横須賀、佐世保各出張所 |