平成11年度決算検査報告

| 検査対象 | 総理府(金融再生委員会、金融監督庁(平成12年7月1日以降は「金融庁」))、大蔵省、日本銀行、預金保険機構 |

| 国の会計名 | 一般会計 |

| 事業の根拠 | 預金保険法(昭和46年法律第34号)、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号)、金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号)、平成11年度一般会計予算 |

| 事業の概要 | 預金等の全額保護のための資金援助、金融機能の再生のための特別公的管理、金融機能の早期健全化のための金融機関等の株式等の引受け等を行う業務 |

| 上記の業務を行う預金保険機構に対する国の国債の償還及び債務の保証 | 交付された国債の平成11年度の償還額 | |

| 特例業務勘定 | 3兆5908億余円 | |

| 国の債務保証契約に係る平成11年度末借入金等残高 | ||

| 特例業務勘定 | 3兆5676億円 | |

| 金融再生勘定 | 3兆9243億円 | |

| 金融機能早期健全化勘定 | 8兆0402億円 | |

1 検査の背景、対象及び着眼点

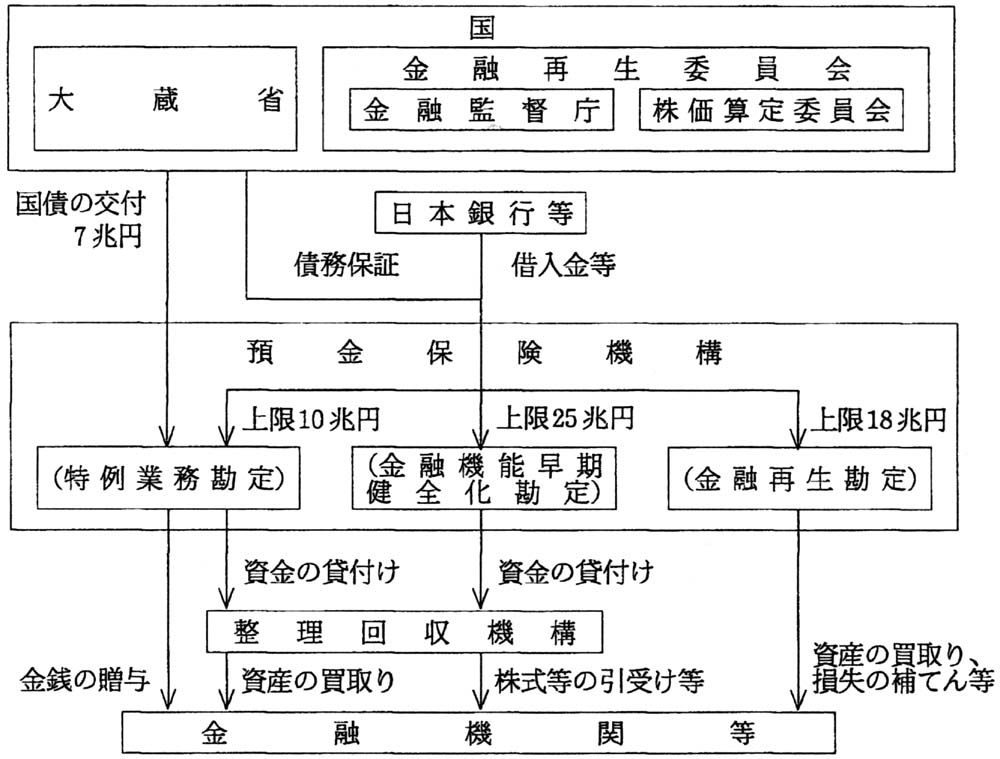

国は、金融システムに対する信認を回復し、その安定を図るために、預金保険法(昭和46年法律第34号)、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号。以下「金融機能再生法」という。)及び金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号。以下「金融機能早期健全化法」という。)に基づき、平成13年3月末までの特例として、次のような緊急対策の枠組みの整備拡充等を行ってきた。

金融システムの安定化のための緊急対策の枠組みの概要

本院は、昨年、10年度における新たな枠組みに基づく金融システムの安定化のための緊急対策が、上記の各法律による枠組みに沿って実施されているかなどに着眼して検査した。

本年においても、金融システムの安定化のための緊急対策については、依然として多額の国債の償還等が行われていることから、引き続き11年度における緊急対策の実施状況について検査することとした。検査に当たっては、主に次の点に着眼して検査することとした。

(ア) 預金保険機構では、預金保険法に基づき、破綻した金融機関からの資産の買取り、破綻した金融機関から全部又は一部の営業譲渡を受けるなどする金融機関(以下「救済金融機関」という。)に対する金銭の贈与等の資金援助を実施したが、これら資産の買取価格や金銭の贈与額は適切に算定されているか。

(イ) 金融再生委員会及び預金保険機構は、金融機能再生法に基づき、特別公的管理下に置かれていた株式会社日本長期信用銀行(以下「日本長期信用銀行」という。)の株式売却等を行ったが、当該措置は同法の枠組み等に沿って実施されたか。

(ウ) 預金保険機構は、金融機能早期健全化法に基づき、金融機関等の発行する株式等の引受け又は金融機関等との間で締結する劣後特約付金銭消費貸借契約による資金の貸付け(以下、これらを「資本増強」という。)を行っている。この資本増強を受けようとする金融機関等は、預金保険機構を通じて金融再生委員会に経営の健全化のための計画(以下「経営健全化計画」という。)を提出して資本増強の承認を受けることとなっているが、資本増強を受けた金融機関等は経営健全化計画を適切に履行しているか。

また、上記(ア)から(ウ)のほかに、金融システムの安定化のための緊急対策を実施している預金保険機構の財務状況についても検査することとした。

2 検査の状況

(1) 預金保険法による枠組みの実施について

預金保険機構は、11年度において、株式会社みどり銀行ほか19金融機関(注1) の破綻に対して、当該金融機関の預金等を全額保護するために、ペイオフコスト(注2) を超える資金援助(以下「特別資金援助」という。)として、これらの破綻した金融機関から計1兆3044億余円の資産の買取りを株式会社整理回収機構(以下「整理回収機構」という。)に委託して行い、また、株式会社阪神銀行ほか12救済金融機関(注3) 及び日本長期信用銀行に対して計4兆6750億余円の金銭の贈与を実施した。

| (注1) | 株式会社みどり銀行ほか19金融機関 株式会社みどり、株式会社日本長期信用、株式会社日本債券信用各銀行、不動、玉野両信用金庫、高島、大阪東和、和歌山県商工、興和、福寿、豊和、東京東和、総武、台東、共同、千歳、平和、紀北、三重県各信用組合、信用組合大阪弘容 |

| (注2) | ペイオフコスト 金融機関が破綻した場合、預金者一人当たりの保険金の支払限度額は1000万円とされ、これを基に計算した保険金の支払を行うときに要すると見込まれる費用 |

| (注3) | 株式会社阪神銀行ほか12救済金融機関 株式会社阪神、株式会社紀陽、株式会社百五各銀行、八光、きのくに、岡山相互各信用金庫、滋賀県、大同、大阪庶民、江東、都民、専和、三栄各信用組合 |

ア 資産の買取価格

預金保険機構は、信用協同組合の破綻における資産の買取りに当たっては、銀行法(昭和56年法律第59号)等に基づいて行われる金融監督庁(12年7月1日以降は金融庁)等の検査における資産査定の基準日(検査基準日)を買取資産の評価の基準日(以下「買取基準日」という。)とするなどし、検査に基づく債務者の区分を基に、監査法人の調査を踏まえて資産の買取価格を決定している。

また、銀行、信用金庫等の破綻における資産の買取りに当たっては、救済金融機関や破綻した金融機関等の協議によって決定される営業譲渡日にできるだけ近い日に買取基準日を設定する方がより適正な資産の評価が可能となることから、営業譲渡日までに資産の査定等必要な措置を実施するための日程を勘案して、営業譲渡日より6箇月程度前に当たる日を買取基準日としている。そして、金融監督庁等の検査や当該金融機関自身による資産の査定に基づく債務者区分を基に、監査法人の調査を踏まえて資産の買取価格を決定している。

その買取価格を債務者区分ごとの債権についてみると、要注意先(注4)

の債権については、当該債権の簿価のうち当該債権のための担保を処分すると回収が可能となる額(以下「担保による回収可能額」という。)に、簿価から担保による回収可能額を控除した残額の50%に相当する額を加えた額としている。また、破綻懸念先(注5)

、実質破綻先等(注6)

等の債権については、当該債権のための担保がある場合は当該担保による回収可能額を買取価格とし、担保がない場合は無償としている。

| (注4) | 要注意先 金利の減免を行っているなど貸出条件に問題のある債務者、元本返済又は利息支払が事実上延滞しているなど履行状況に問題がある債務者等、今後の管理に注意を要する債務者 |

| (注5) | 破綻懸念先 現状では経営破綻の状況にないが、経営難の状態にあり、今後、経営破綻に陥る可能性が大きいと認められる債務者 |

| (注6) | 実質破綻先 法的、形式的な経営破綻の事実は発生していないものの、再建の見通しがない状況にあると認められるなど実質的に経営破綻に陥っている債務者 |

イ 金銭の贈与額

預金保険機構では、上記のように決定された資産の買取価格と簿価との差額を譲渡損とし、これに営業譲渡に伴う費用等を加えた損失について、破綻した金融機関の貸倒引当金や資本金等の自己資本を充当してもなお資産が預金等の負債に対して不足する額を金銭の贈与額としている。

預金保険機構では、資産の買取価格を決定する際に必要となる担保による回収可能額の算定に当たり、各債務者の債権ごとに設定された不動産担保の評価額は、破綻した金融機関に対する金融監督庁の検査等において次のように査定された評価額を用いている。すなわち、当該不動産担保が路線価(注7)

又は公示地価(注8)

をもって評価されている場合には、処分の難易度や価格変動リスク等を織り込むため、一般的に当該担保の評価額に7割の掛目を乗じたものを、また、不動産鑑定により評価されている場合には、当該評価額をそのまま用いるなどしている。

また、11年度に実施された資産の買取りにおいては、担保による回収可能額の評価に用いられた路線価等の評価基準日から営業譲渡日までに相当の期間があることなどから、その期間における地価の下落状況(注9)

を評価額に反映させるため、当初評価した担保による回収可能額を時点修正しているものが見受けられた。これらは、その評価時点で入手が可能な路線価等を用いて、対前年比の変動率と同じ割合で地価が下落していくという想定の下に当該期間中の地価の変動率を算出し、当初評価した担保による回収可能額から、当該期間中の地価の変動率を乗じた額を控除することにより時点修正していた。この場合、路線価等の対前年比の変動率の採用については、担保による回収可能額の評価の際に使用した不動産担保の所在地ごとの路線価や公示地価の変動率を採用していたものが大半であったが、中には金融機関が所在する県の県庁所在地における商業地の公示地価の変動率を一律に採用していたものも見受けられた。この点については、その後、預金保険機構では、担保による回収可能額の時点修正に当たって地価の変動率を採用する場合には、原則として、不動産担保の所在地ごとの路線価等の変動率を採用して、担保による回収可能額の算定を適切に行うこととしている。

| (注7) | 路線価 国税庁が、相続税、贈与税等の算定基準とするために算定する主要道路に面した1m2 当たりの宅地を中心とした土地の評価額 |

| (注8) | 公示地価 国土庁が、一般の土地の取引価格の指標や公共事業用地の取得価格算定の規準とするなどのために算定する住宅地、商業地等の用途別に選定された標準地における1m2 当たりの評価額 |

| (注9) | 地価の下落傾向は、平成4年以降、依然として続いており、12年1月1日の評価基準日における対前年比の変動率(全国平均)は、路線価で△7.0%、公示地価における住宅地で△4.1%、商業地で△8.0%となっている。 |

(2) 金融機能再生法による枠組みの実施について

預金保険機構は、10年10月に特別公的管理銀行となった日本長期信用銀行のすべての株式を金融機能再生法に基づき取得した。

そして、金融再生委員会は、日本長期信用銀行の貸出債権その他の資産の内容を審査し、11年2月、特別公的管理銀行である同行が保有し続ける資産として適当か否かの判定(以下「資産の判定」という。)を行った。金融再生委員会では、資産の判定のための基準において、債務者の債務の履行状況及び財務内容の健全性に基づいて判定を行うほか、日本長期信用銀行が債務者の特殊事情(特許取得や保証等)に基づき将来の収益や債務履行の確保を見込んでおり、これが合理的と認められる場合はその事情を考慮することとしていた。資産の判定の結果、金融再生委員会は、日本長期信用銀行の保有する貸出関連資産、有価証券、不動産等の資産24兆6026億余円(簿価)のうち、保有し続ける資産として適当である資産(以下「適資産」という。)を19兆3780億余円、適当でない資産(以下「不適資産」という。)を5兆0361億余円とした。

また、金融再生委員会では、日本長期信用銀行の株式売却等の相手方となる金融機関等の選定に当たっては、〔1〕公的負担の極小化が図られること、〔2〕我が国金融システムの安定化に資すること、〔3〕候補先が提示する条件が金融機能再生法等の枠組み及び一般に公正妥当と認められた企業会計のルールに反しないこと等の方針に沿って行うこととした。その結果、預金保険機構は、12年2月9日、その所有する日本長期信用銀行の株式を売却するための株式売買契約を米国のリップルウッド・ホールディングスを中心として組織された投資組合であるニュー・LTCB・パートナーズ・C・V(以下「パートナーズ社」という。)との間で締結した。

金融再生委員会及び預金保険機構は、同契約に基づき12年3月1日に日本長期信用銀行の株式を売却して同行の特別公的管理を終了するに際して、株式売却後の日本長期信用銀行(以下「新生長銀」という。)の経営の健全化等のために各種の措置を行った。

ア 日本長期信用銀行に対する特例資金援助等

預金保険機構は、金融機能再生法において預金保険法の規定を準用する特例資金援助として、11年8月及び12年2月にそれぞれ整理回収機構に委託して不適資産の買取りを行い、また、12年2月に特別公的管理銀行である日本長期信用銀行に金銭の贈与を行った。

(ア) 不適資産の買取り

預金保険機構は、不適資産の買取りを計7168億余円で実施した。

すなわち、預金保険機構は、11年8月においては不適資産のうち債権の全部又は一部を担保等で保全されている貸出金等(買取対象資産簿価2兆7587億余円)を対象として買取価格4120億余円で買取りを行った。また、12年2月においては、担保等で保全されていなかった関連会社向け貸出金や海外資産等(買取対象資産簿価1兆4924億余円)を対象として買取価格3047億余円で買取りを行った。

(イ) 金銭の贈与

預金保険機構は3兆2390億余円の金銭の贈与を日本長期信用銀行に行った。預金保険機構では、この金銭の贈与額を次のように算定した。まず、株価算定委員会の評価(注10)

に基づく債務超過額2兆6535億余円に、上記11年8月の不適資産の買取時に発生した引当金不足による追加損失7822億余円及び不適資産の処分経費等970億余円を加える。そして、この額3兆5328億余円から、上記12年2月の不適資産の買取時に発生した関連会社の法的整理等による追加利益1119億余円及び海外にある不適資産を市場に売却したことなどによる追加利益1818億余円を控除して金銭の贈与額とした。

上記11年8月の不適資産の買取時に発生した7822億余円の追加損失の要因については、次のような特別公的管理の開始(10年10月)から貸出金等の不適資産が買い取られるまでの間の資産の劣化等が挙げられる。

〔1〕 地価の下落状況を考慮したり、鑑定評価を実施したりなどして、当該債権の担保による回収可能額を評価した結果、評価額が4782億余円減少し追加損失が生じたもの

〔2〕 不適資産の債務者の経営状態が悪化したり、債務者の実態が判明したりしたことにより、当該債務者の区分が要注意先から破綻懸念先に変更されたことなどにより、1902億余円の追加損失が生じたもの

〔3〕 資産の買取価格の算定方法上、上記〔1〕、〔2〕の双方の要因により、1109億余円の追加損失が生じたもの

また、上記貸出金等の不適資産のほかに、所有していた不動産、有価証券等を評価した結果、27億余円の追加損失が生じている。

(ウ) 適資産から発生するなどした追加損失に対する補てん

預金保険機構は、12年2月、金融機能再生法に基づき、特別公的管理期間中に債務者の経営状態の悪化による債権の引当金の見直し等により適資産から発生するなどした追加損失に対する補てんを行った。

預金保険機構は、上記の追加損失の算定に当たり、まず、日本長期信用銀行の11年9月期における債務超過額3兆7234億余円から、11年10月1日から株式売却が実行される前日の12年2月29日までの期間中に生じる利益見込額1355億余円を控除して12年2月末における債務超過相当額3兆5879億余円を算出する。そして、この額から前記の金銭の贈与額3兆2390億余円を控除して、適資産から発生するなどした追加損失を3489億余円とした。

イ 日本長期信用銀行が保有していた株式の買取り

日本長期信用銀行が保有していた民間企業等の株式については、12年1月末現在で銘柄、数量及び価格を決定するなどし、このうち同行の関連会社の株式等を除いた新生長銀の営業上必要となる株式を、預金保険機構が適資産として金融機能再生法に基づき買い取り、長銀信託銀行株式会社に信託することとなった。

上記の株式買取りの結果発生した売却益については、次のとおり、日本長期信用銀行の債務超過の穴埋め又は新生長銀の自己資本に充てられるなどしている。

| 日本長期信用銀行が保有していた株式の預金保険機構による買取り | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (単位:億円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

金融再生委員会では、上記の3899億余円の売却益のうち2500億余円については、パートナーズ社が新生長銀の自己資本等に充当する措置を認める代わりに、当該株式売買契約の中に、〔1〕日本長期信用銀行の既存の優先株式(注11) の一部を預金保険機構が引き続き保有し、将来、市場に売却することにより、当該2500億余円の売却益相当額を取り戻すことができるようにすること、〔2〕適資産としたすべての貸出関連資産を新生長銀が引き続き保有して、当該貸出関連資産に係る債務者に対しては適切な融資を3年間継続することなどを盛り込んだ。

ア 株式の売却

預金保険機構は、12年3月1日、既存の日本長期信用銀行の株式(普通株式2,417,075,212株、優先株式1億株)のうち、単位未満株(普通株式212株)を除く普通株式の全部をパートナーズ社に10億円で売却した。また、優先株式については、後述するように、預金保険機構が7452.8万株を引き続き保有し、残りの2547.2万株については無償消却した。

イ 新規増資

パートナーズ社は、預金保険機構との株式売買契約に基づき、12年3月1日、新生長銀の新規発行の普通株式3億株を1200億円で引き受けた。

ア 新生長銀に対する資本増強

金融再生委員会は、3月3日、金融機能早期健全化法に基づき、預金保険機構を通じて新生長銀から、新規発行の優先株式6億株2400億円の資本増強に係る承認のための申請を受けた。金融再生委員会では、当該資本増強に係る承認日である3月14日現在で新生長銀が自己資本比率(注12)

を4%以上とすることなどを条件として申請を承認し、3月31日、預金保険機構は整理回収機構に委託して新生長銀に対する資本増強を実施した。

なお、これに伴い、新生長銀株式の保有割合の状況は次のようになっている。

すなわち、パートナーズ社は、11年度末現在、預金保険機構から買い取った既存の日本長期信用銀行の普通株式24億1707.5万株と1200億円を新生長銀に出資したことによる新規発行の普通株式3億株、計27億1707.5万株を保有している。

一方、預金保険機構は、11年度末現在、既存の日本長期信用銀行の優先株式7452.8万株(発行価格968億8640万円)を保有し、整理回収機構は、前記の資本増強により新規発行の優先株式6億株(発行価格2400億円)を引き受けており、国として計6億7452.8万株を保有する形となっている(注13)

。

これらの優先株式は普通株式への転換権付きとなっており、20年までにすべての優先株式が強制転換される。また、転換価格については、既存の優先株式は1株当たり180円、新規発行の優先株式は1株当たり400円又は市場価格のいずれか低い方(ただし、300円が下限)とされている。そして、既存の優先株式が1株当たり180円で転換され、新規発行の優先株式が下限の転換価格である1株当たり300円で転換された場合、国が保有する普通株式は13億3825万余株で、新生長銀の全株式40億5533万余株に対する国の保有割合は3分の1未満となる。

このように、国の株式の保有割合が3分の1未満となったのは、金融再生委員会によれば、パートナーズ社が、商法(明治32年法律第48号)に定める営業譲渡、減資等に関する特別決議(注14)

に関し、経営の自主性を確保できるように国の株式保有割合を最大でも3分の1未満に抑えたいと要求したこと、また、金融再生委員会としても、特別公的管理終了後の新生長銀の経営への介入は極力差し控えるべきであるとの考えに立つことによるものである。

| (注12) | 自己資本比率 資産の各項目にそれぞれのリスク・ウエイト(例えば、一般向けの債権の場合100%、金融機関向けの債権の場合20%、国債等の場合0%)を乗じて得られた額の合計(リスク・アセット)に対する資本金等の割合 |

| (注13) | 国は、預金保険機構に資本金の94.4%に当たる51億5000万円を出資しており、預金保険機構は、整理回収機構に資本金の全額2120億円を出資している。また、金融再生委員会は、金融機能早期健全化法等に基づき、資本増強を承認しており、その資本増強に係る株式等の引受け等は整理回収機構が行うなどしており、これらのことから、国が6億7452.8万株を実質的に保有する形となっている。 |

| (注14) | 特別決議 発行済株式の総数の過半数に当たる株式を有する株主が出席し、その議決権の3分の2以上の多数をもってなされる決議 |

イ 貸出関連資産の瑕疵担保条項

金融機能再生法では、救済金融機関等が引き受けた貸出関連資産等から株式売却後に発生する損失を預金保険機構等が補てんする規定(いわゆる「ロス・シェアリング規定(注15)

」)が定められていなかった。また、金融再生委員会によれば、多額の貸出関連資産を抱える日本長期信用銀行に対して、株式売却の候補先が、売却前に適資産とされた融資先のすべてについて調査することは膨大な時間と費用が必要であり極めて困難であった。一方、預金者等の保護、ひいては金融システムの安定や再生のためには、可能な限り早期に日本長期信用銀行の株式を売却するなどの措置が必要であった。こうした状況の下、金融機能再生法の範囲内で、特別公的管理下において内在していた瑕疵(注16)

がその後判明し、かつ一定の減価が発生した場合に預金保険機構が当該貸出債権を引き取るという瑕疵担保条項を当該株式売買契約で定めることになった。

これにより、日本長期信用銀行の株式売却日である12年3月1日において、預金保険機構は新生長銀に貸出関連資産を売却・譲渡したものと見なし、3年以内に当該資産に瑕疵があり、かつ当該資産に2割以上の減価があれば、預金保険機構は当該資産の返還と引き替えに当該資産の当初価値に相当する金額(注17)

を新生長銀に払い戻すこととる。

日本長期信用銀行は、株式売却日前日の12年2月末現在、適資産として貸出関連資産を8兆6233億余円(見込額)保有していた。このうち特別公的管理期間中における資産の劣化等により、債務者区分が破綻懸念先、実質破綻先等となった資産は1兆0465億余円(見込額)となっていた。上記の瑕疵担保条項の対象となる資産は、12年2月末現在の引当金控除前の簿価で1億円以上ある債務者の貸出関連資産とされている。

| (注15) | ロス・シェアリング規定 アメリカ合衆国の連邦預金保険公社では、金融機関の破綻処理の増加に伴っていわゆる不良資産の保有が困難となり、1987年から破綻した金融機関のすべての資産と負債を救済金融機関に売却、承継させる方式を採るようになった。その後、公的資金の増加を防ぐためにいわゆる瑕疵担保条項に相当する措置を採ったが、現在では救済金融機関に債権回収の動機付けを行うため、ロス・シェアリング規定等が設けられている。 我が国では、様々な検討が行われたが、金融機能再生法にロス・シェアリング規定等は定められなかった。 |

| (注16) | 瑕疵 貸出関連資産に関し、金融再生委員会が、適資産と判定した根拠について変更が生じ又は真実でなくなったことが判明したことをいう。 |

| (注17) | 資産の当初価値に相当する金額 12年2月末現在の各債権の簿価から、その時点で引き当てていた引当金を控除した額であり、株式売却後、資産の返還までの間に返済額があれば、その額を控除した額 |

預金保険機構は、日本長期信用銀行の株式売却等の処理に対して、次表のように計6兆7722億余円の資金が必要となった。これらの資金については、特例資金援助における金銭の贈与額に対する国債の償還額3兆2244億余円のほかに、民間金融機関から資金を借り入れるなどして調達している。

| 預金保険機構における日本長期信用銀行の株式売却等の処理に係る資金 | ||||||||||||||||

|

||||||||||||||||

(3) 金融機能早期健全化法による枠組みの実施について

金融再生委員会は、11年9月2日、同年12月2日及び12年3月3日に株式会社北海道銀行ほか6金融機関(注18)

に係る資本増強の承認の申請を受けた。同委員会では、これら7金融機関の財務状況の健全性を審査し、これらの申請を承認することが適当であると判断して、それぞれ、11年9月13日、同年12月9日及び12年3月14日に資本増強の承認を行った。

預金保険機構は、整理回収機構に資本増強の業務を委託して、11年9月29日以降12年3月31日までの間に計5回に分けて、上記の7金融機関に対して計5750億余円の資本増強を実施した。

資本増強を受ける金融機関等が預金保険機構を通じて金融再生委員会に提出する経営健全化計画には、〔1〕経営の合理化のための方策、〔2〕資金の貸付けその他信用供与の円滑化のための方策、〔3〕財務内容の健全性及び業務の健全かつ適切な運営の確保のための方策等に対する計画が定められている。

そこで、金融再生委員会が、11年3月に資本増強を承認した株式会社第一勧業銀行ほか14金融機関(注19)

(資本増強額計7兆4592億円)について、資本増強実施後1年が経過した12年3月期における経営健全化計画の履行状況を、金融機関の経営の健全化をみる上で重要な指標のうち破綻懸念先、実質破綻先等の債権(以下「不良債権」という。)の償却及び引当ての処理、当期利益並びに国内貸出及び中小企業向け貸出の各項目からみると、次のような状況となっていた。

(ア) 不良債権の償却及び引当ての処理については、計2兆2375億円実施するとした経営健全化計画に対して、実績は計3兆8072億円となっていた。これは、資産の査定において債務者区分を見直すことにより、償却、引当て等の処理を積極的に行ったこと、貸出先の経営状態の悪化により貸出金の返済が不能となったこと、地価の下落状況に応じて不動産担保の評価の見直しを行ったことなどによるものである。

(イ) 当期利益については、株式等の有価証券を売却して計3兆5924億余円の益を出したこともあり、経営健全化計画の計6493億円に対して、実績は計7034億円となっていた。

(ウ) 国内貸出及び中小企業向け貸出の年間増加額については、経営健全化計画ではそれぞれ計6兆7110億円及び計2兆9921億円であったのに対して、実績は計7兆5546億円及び計4兆2525億円となっていた。

(4) 預金保険機構の財務状況について

金融システムの安定化のための緊急対策を実施するために、預金保険機構に設けられている特例業務勘定、金融再生勘定、金融機能早期健全化勘定及びペイオフコストまでの資金援助等を行うために設けられている一般勘定の12年3月末における財務状況は次のとおりである。

| 12年3月末における財務状況 | |||||||||||||||||||||||||||||||||||||||

| (単位:百万円) | |||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

| (注) | 金融機能早期健全化勘定の借入金等残高には、預金保険機構債券発行残高6000億円が含まれ、同額に対して国が債務保証を行っている。 | ||||||||||||||||||||||||||||||||||||||

繰越欠損金2兆3491億余円のうち1兆8967億余円は、特別資金援助等の業務を行うための一般勘定及び特例業務勘定に係るものである。そして、一般勘定及び特例業務勘定の主な収入は、両勘定における資金の借入金、特例業務勘定に交付された国債の救済金融機関等への金銭の贈与の実施に伴う償還のほかに、金融機関から納付される保険料及び特別保険料があるが、11事業年度(11年4月から12年3月まで)のそれぞれの保険料収入は、2747億余円、2060億余円となっている。

金融再生勘定の繰越欠損金4522億余円は、日本長期信用銀行が保有する適資産から特別公的管理期間中に発生するなどした追加損失の補てん3489億余円を行ったことなどによるものである。金融再生勘定の繰越欠損金に対する国等からの損失の補てんの規定はない。

各勘定の借入金等残高の合計は16兆8450億円であり、このうち国の債務保証が行われているものは15兆5321億円に上っている状況である。また、預金保険機構が11事業年度において、国に対して国債の償還を請求した額は計3兆5908億余円に上っている。

なお、12年5月の預金保険法の改正により、預金保険機構に交付される国債が、既に交付されている7兆円に追加して6兆円増額された。そして、預金保険機構が、10年度から12年8月末までに国債の償還を請求した額の累計は7兆7621億余円に上っており、交付された国債の未償還額は5兆2378億余円となっている。

3 本院の所見

我が国の金融システムの安定化のための緊急対策については、11年度までに各法律の枠組みに沿って様々な措置が講じられてきている。

ア 預金保険法に基づく資金援助の実施状況について

預金保険機構は、金融機関の破綻処理に際して、交付された多額の国債等を使用して、資産の買取り、金銭の贈与等の資金援助を実施してきている。

資産の買取価格は、それが救済金融機関への金銭の贈与額に直接影響することでもあるので、担保による回収可能額の評価を適切に行って決定することが重要である。したがって、預金保険機構において、債務者区分の適正化とともに、担保による回収可能額の評価が客観的、合理的な方法で実施されているかなどについて今後も十分配慮していく要がある。

イ 金融機能再生法に基づく日本長期信用銀行の株式売却等の実施状況について

特別公的管理銀行となっていた日本長期信用銀行については、11年度において、金融機能再生法等に定められた手続きに従い、金融再生委員会が預金保険機構にパートナーズ社への株式売却等を行わせて特別公的管理を終了した。

この株式売却の処理等においては、地価の下落や債務者の経営状態の悪化等により、時間の経過等とともに資産が劣化し資金援助における金銭の贈与額が増加する傾向も見受けられた。金融機関の破綻処理を行うに当たっては、資産の劣化という点についても十分留意して措置することが肝要である。

ウ 金融機能早期健全化法に基づく資本増強を受けた金融機関の経営健全化計画の履行状況について

11年3月に資本増強を受けた金融機関は、金融機関の経営の健全化をみる上で重要な指標のうち、不良債権の償却及び引当ての処理等の各項目において、12年3月期までの1年間の実績を見る限りでは、全体として、金融再生委員会に提出した経営健全化計画を達成している状況となっていた。

我が国の金融システムの安定化のための緊急対策の枠組みについては、12年5月の預金保険法等の改正により、次のようになっている。

〔1〕 金融機関の破綻に際して預金等を全額保護するための資金援助の期間が14年3月まで延伸された。

〔2〕 特別資金援助における救済金融機関への金銭の贈与等を行うために預金保険機構に交付される国債が、前記のように6兆円増額された。

〔3〕 金融機能再生法等では定められていなかったロス・シェアリング規定が定められた。

〔4〕 信用協同組合等の協同組織金融機関に対しては、14年3月まで資本増強が実施できることとなった。

このような状況を踏まえ、また、これまでの資金援助等の実施に伴い多額の国債の償還等が行われていることから、金融再生委員会、預金保険機構等においては、緊急対策における各法律に基づく措置を実施するに当たり、当該措置の方針、内容等について国民に十分説明し、その理解を得る必要がある。本院としては、金融システムの安定化のための緊急対策の実施状況について、その事態の推移を引き続き注視していくこととする。