平成11年度決算検査報告

| 会計名及び科目 | 一般会計 | (款)諸収入 | (項)弁償及返納金 (項)雑入 |

| 特定国有財産整備特別会計 | (款)雑収入 | (項)雑収入 |

| 部局等の名称 | 防衛庁調達実施本部、防衛施設庁等 |

| 事態の概要 | 装備品等の調達に係る過大請求により生じた国の過払額等の返還 |

| 相手方 | 日本航空電子工業株式会社ほか3会社 |

| 返還額の合計 | 441億4520万余円(平成10、11両年度) |

A 過払事案の処理について

(A) 平成9年度決算検査報告に対する本院の対応について

本院では、平成10年12月に内閣に送付した平成9年度決算検査報告(以下「9年度報告」という。)の「特定検査対象に関する検査状況」において、東洋通信機株式会社(以下「東洋通信機」という。)及びニコー電子株式会社(11年10月合併しNECネットワーク・センサ株式会社となる。以下「ニコー電子」という。)の過払事案(以下「東通事案等」という。)について、次のとおり掲記した。

すなわち、本院では、通常、検査に当たり、個別の契約ごとに、作業伝票等の基礎的資料によって工数(注1)

やその他の実績数値を確認することにより、その契約の適正な支払額などを確認することとしている。したがって、東洋通信機及びニコー電子の過大請求事案についても、過大請求が明らかになった時点において、その適正な返還金額等を検証すべく努めてきた。しかし、個別の契約ごとに差額の算定に必要となる基礎的資料が入手できなかったなどのため、防衛庁調達実施本部(以下「調達本部」という。)が6年、7年に執った処置を不適正なものと断定するまでには至らなかった。なお、これらの過大請求事案の処理について、必要な資料の入手が可能になった時点において再検討することとした(9年度報告参照)

。

その後、防衛庁では、東通事案等について見直しを図ることとし、見直しに当たっては、個別の契約ごとに過払額を算定するため必要となる原始伝票等の一部が保存されていなかったなどのため、個別の契約ごとの実際の製造原価(以下「実際原価」という。)の把握が困難であるとの理由により、決算書等の数値に基づき過払額を算定していた。その結果、11年2月5日、東洋通信機及びニコー電子に対して、それぞれ既に返還されている額を控除し、延滞金を含めた61億6024万余円、30億6866万余円の返還請求を行った。

これに対し、東洋通信機は、この請求額を不服として、同月10日、東京地方裁判所に国を相手として提訴し、現在、国との間において民事訴訟が係争中である。一方、ニコー電子は、同年3月12日、東京簡易裁判所において、国と即決和解し、上記の金額に返還請求日の翌日から返還日までの延滞金を加えた30億8127万余円を国に返還した。

本院では、上記のとおり、東洋通信機が民事訴訟を提起したことなどから、その推移を見守ってきた。しかし、訴訟等の推移をこのまま見守ったとしても、時間の経過により関係者から説明を徴することができなくなったり、関係資料がさらに散逸したりして、検査の遂行が困難となるおそれが生じたことから、今回、9年度報告の趣旨を踏まえ、東通事案等について、個別の契約ごとに過払額の算定に努めることとした。

すなわち、防衛庁に対しては、過払額の算定等の見直しに当たって用いた資料を提示、提出させ、これらの資料を分析するとともに、東洋通信機及びニコー電子に対しては、原価計算手続のフローチャート等の提出を求めたり、原価元帳等の帳簿類及びその基礎となる原始伝票等の保存状況を確認したりした。

この結果、過払額を算定するため必要となる原始伝票等の一部が保存されていなかったり、原価計算手続上複数の契約が一括管理されていたりしたことが確認され、個別の契約ごとの実際原価を把握することは困難となっていた。特に、ニコー電子については、5年度以前に売上を計上した契約については、原価元帳等の帳簿類が保存されていなかった。

したがって、個別の契約ごとに過払額を算定することは不可能であった。

そして、本院は、防衛庁が決算書等の数値に基づき過払額を算定した方法等について検証するなどしたが、本件事案のように過払いとなっていることが判明していて、かつ、個別の契約ごとに過払額を算定することが不可能な場合は、決算書等の数値に基づき過払額を算定することもやむを得ないものと認められた。

(B) 過払事案処理要領の制定と同要領に基づく処理状況について

1 経緯

東通事案等以降、新たに日本航空電子工業株式会社(以下「日航電」という。)、日本電気株式会社(以下「日本電気」という。)、日本電気電波機器エンジニアリング株式会社(12年7月合併しNECネットワーク・センサ株式会社となる。以下「ネレック」という。)及び株式会社富士通ゼネラル(以下「富士ゼネ」という。)に係る過払事案(以下、それぞれ「日航電事案」、「日電事案」、「ネレック事案」、「富士ゼネ事案」という。)が発覚した。

防衛庁では、東通事案等の当初の処理が個人の恣意的な裁量により行われたこと、また、上記のように新たに複数の過払事案が発覚したことなどから、過払事案の処理について統一的かつ明確な基準を制定することとし、11年9月30日、過払額の算定を行うための調査、過払額の算定方法、過払額返還請求の根拠等について定めた「過払事案処理要領」(防装管第5054号事務次官通達。以下「処理要領」という。)を制定した。

その主な内容は、次のとおりである。

ア 過払額返還請求の根拠は、不法行為に基づく損害賠償請求権、不当利得に基づく返還請求権又は債務不履行に基づく返還請求権とする。

イ 過払額の算定方法は、次の4方式となっている。

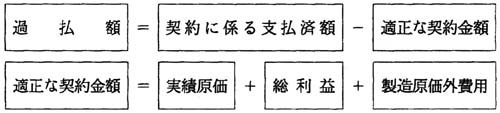

(ア) 過払額は、原則として、個別の契約ごとに次の算式により計算する(以下「個別契約方式」という。)。

〔1〕 実績原価とは、「調達物品等の予定価格の算定基準に関する訓令」(昭和37年防衛庁訓令第35号。以下「訓令」という。)に基づき、実際原価から原価に算入しないこととしている交際費等の原価(以下「非原価」という。)を控除するなどして、防衛庁が適正と認めた製造原価をいう。

〔2〕 総利益とは、実績原価に総利益率(注2)

を乗じたものをいい、また、製造原価外費用とは、梱包輸送費、技術使用料等の費用をいう。

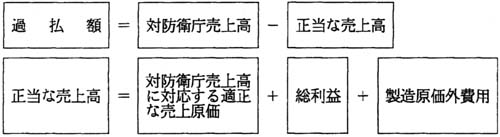

(イ) 個別の契約ごとの実際原価の把握が困難であるなど個別契約方式により過払額を算定できない場合は、決算書等の数値に基づき、各年度ごとに次の算式により計算する(以下「決算書方式」という。)。

対防衛庁売上高とは、決算書等から算定される防衛庁に対する売上高(間接調達(注3)

を含む。)をいい、対防衛庁売上高に対応する適正な売上原価とは、対防衛庁売上高に対応する決算上の売上原価から非原価を控除するなどして、防衛庁が適正と認めた売上原価をいう。

(ウ) 契約の相手方における各種資料の保存状況や原価計算手続等の状況に応じて、個別契約方式及び決算書方式を組み合わせて適用することができる(以下「併用方式」という。)。

(エ) 契約の相手方が過払額の算定を行うための調査に応じない等の理由により上記の算定方法により難い場合は、装備局長と調整のうえ算定する(以下「特認方式」という。)。

そして、防衛庁では、処理要領に基づき、11年度末現在、日航電事案、日電事案、ネレック事案及び富士ゼネ事案について、次のとおり処理していた。

|

|||||||||||||||||||||||||||||||

| (注) | 1 算定方法については、「イ 過払額の算定方法」 を参照 | ||||||||||||||||||||||||||||||

| 2 日電事案の過払額及び返還額の( )書きについては、防衛施設庁の特定国有財産整備特別会計の契約に係るもので、内数である。 | |||||||||||||||||||||||||||||||

本院では、このようなことから、東通事案等以降に発生した日航電事案ほか3事案について検査することとした。

2 検査の着眼点

本院では、過払事案の具体的な処理に当たって、処理要領は恣意性を排した統一的かつ明確な基準となっているか、また、過払額の算定方法及び返還方法は処理要領に基づき適正に処理されているかに着眼して検査した。

3 検査の状況

本院では、前記の日航電事案ほか3事案のうち、処理要領が実質的に最初に適用された日航電事案について重点的に検査した。

(1) 日航電事案について

防衛庁では、日航電事案について、過払額を63億4395万余円と算定していた。そして、これに延滞金14億0075万余円を加えた総額77億4470万余円が、11年9月17日に、日航電から国に返還された。

防衛庁に対しては、過払額の算定に当たっての基本方針及び過払額の算定方法等について検査することとした。

そして、その基本方針は次のとおりであった。

(ア) 対象となる契約は、防衛庁が締結した契約及び間接調達のうち、本件過払事案が発覚した10年3月当時、防衛庁において過払額の算定に必要な関係資料が保存されていた4年度から10年度までに履行完了した契約とする。

(イ) 過払額の算定方法は併用方式とする。すなわち、監査付契約(注4)

については、個別契約方式による。また、一般確定契約(注5)

(以下「確定契約」という。)及び間接調達(下請負監査条件が付されたものを除く。)については、会社において、実際原価の算定資料となる原始伝票等の一部が保存されていなかったり、原価計算手続上複数の契約が一括管理されていたりなどしていて、個別の契約ごとの実際原価の把握が困難であるとの理由で、決算書方式による。

そして、防衛庁では、上記の方針により、過払額の算定に先立って、製造番号(注6)

ごとに、品名、売上高、売上原価等が記載された各年度の売上・売上原価のリスト、原価元帳等の資料が当該年度の損益計算書の数値に有機的に結合していることを検証して、これらの資料を確認し、次のとおり算定していた。

(ア) 個別契約方式による過払額の算定

監査付契約については、個別の契約ごとに支払済の金額から適正な契約金額を控除して、過払額を計57億0300万余円と算定した。適正な契約金額は、原価元帳と原始伝票等により確認した実際原価を基に訓令に基づき算定した実績原価、これに訓令に基づき算定した総利益率を乗じた総利益並びに梱包輸送費及び技術使用料の製造原価外費用を合算して算出した。

(イ) 決算書方式による過払額の算定

確定契約及び間接調達に係る過払額は、監査付契約等を除いた対防衛庁売上高から正当な売上高を控除することとして、次のとおり算定した。

〔1〕 対防衛庁売上高については、会社が作成した売上・売上原価のリスト等の資料と防衛庁側の契約リスト等を突合するなどして、防衛庁向けの確定契約及び間接調達の売上高を算定した。

〔2〕 対防衛庁売上高に対応する適正な売上原価については、会社が作成した上記の資料から対防衛庁売上高に対応する売上原価を算出し、これから非原価相当額を控除するなどの調整をして算定した。

〔3〕 総利益率は、決算書等の実績値から、訓令等に基づき非原価相当額を控除するなどして算出した。

〔4〕 上記売上原価に総利益を加算し、これに梱包輸送費、技術使用料の製造原価外費用を加えて正当な売上高を算定した。

上記の〔1〕から〔4〕により年度ごとに過払額を算定した結果、6年度及び9年度において、過払額が計6億4094万余円発生していた。

会社に対しては、防衛庁の算定した過払額が会社の関係資料に基づいたものか、次の事項等について確認した。

(ア) 原価元帳から損益計算書までの経理処理が有機的に結合しているか

(イ) 加工費率(注7)

及び総利益率は、会社の決算書及びその基礎資料等に基づき算定されているか

(ウ) 個別契約方式により算定された過払額は、会社の原価元帳及びその基礎となる各種伝票等に基づき算定されているか

(エ) 決算書方式により算定した過払額は、会社の決算書及びその基礎資料等に基づき算定されているか

検査したところ、過払額の算定方法等については、処理要領に基づき処理されていた。

しかし、一部について、処理要領が想定していない事態があり、これについては、防衛庁は、次のとおり処理していた。

(ア) 過払額の算定方法は、処理要領では、原則として個別契約方式によることとし、原始伝票等の資料が保存されていないなどの場合は決算書方式によることとしている。また、契約の相手方の状況に応じて併用方式によることができることとしている。

しかし、処理要領では、決算書方式による場合の原始伝票等の保存の程度が示されていないなどのため、一律に、監査付契約を個別契約方式とし、確定契約及び間接調達を決算書方式とする併用方式を採用していた。

(イ) 元請契約の予定価格の算定では、下請金額は、通常、元請契約の製造原価の直接材料費等に含まれることとなるため、下請金額が減(増)額された場合、元請契約の総利益は、この下請金額の減(増)額分を含めた製造原価に対し総利益率を乗じて計算される。

処理要領では、下請会社が水増しを行った場合、直接、下請会社に対し、損害賠償請求等の措置を講じることとしているが、下請会社の水増し分に係る元請会社の総利益の算定等が極めて困難であることから、この処理方法については定めていない。

そして、本件の間接調達については、下請会社としての日航電の過払額の返還請求のみを行い、同社から返還させている。

(2) その他の過払事案について

日電事案、ネレック事案及び富士ゼネ事案の処理について検査したところ、過払額の算定方法等については、日航電事案と同様、処理要領に基づき処理されていた。

しかし、一部について、処理要領が想定していない事態があり、これについては、防衛庁は、次のとおり処理していた。

(ア) 日電事案において、一部の工場等では、意図的に防衛庁向け以外の製品(以下「民生品」という。)の工数、確定契約の工数を監査付契約の工数に移し替えるなどして監査付契約の工数を水増ししており、この水増しされた原価元帳が決算書作成の基となっていた。

したがって、防衛庁では、真正な工数が資料等で確認できた工場等については、原価元帳等に計上された工数を真正な工数に置き換えるなどして、監査付契約は個別契約方式で、確定契約及び間接調達は決算書方式で算定していた。

また、真正な工数が確認できない工場については、監査付契約は標準工数等を基に推定計算するなどして個別契約方式で算定し、確定契約及び間接調達については、監査付契約に移し替えられた工数が確認できないことから、原価元帳等に計上された工数等を基に算定された売上原価に基づき決算書方式で算定していた。

(イ) 富士ゼネ事案については、富士ゼネが下請会社であるため、防衛庁では、実際原価に基づいて過払額を算定するための調査ができなかった。このため、特認方式により、元請会社に対する調査などで過払いの事実が確認できた範囲において、理論値に基づき工数を算出し、この工数により過払額を算定していた。

(ウ) 日電事案、ネレック事案における過払額の算定に当たっては、併用方式について日航電事案と同様に処理していた。

(エ) 日電事案、ネレック事案及び富士ゼネ事案において、下請会社の水増し分に係る元請会社の総利益について日航電事案と同様に処理していた。

4 本院の所見

前記のとおり一連の過払事案について検査したところ、過払事案の処理に当たっては、処理要領どおり処理されていたと認められるものの、一部、処理要領が想定していない事態については、個別に対処せざるを得ない状況となっていた。

こうしたことから、防衛庁においては、処理要領の充実を図るため、次の点についても検討することが望まれる。

(ア) 個別契約方式と決算書方式の適用について具体的な事例等を例示した指針を示すことなどを検討する。

(イ) 下請会社が水増しをした場合の調査の方法などを検討するとともに、元請会社に対しては、下請会社に対し原価の実績を報告させるようにすることなどを検討する。

(ウ) 会社が、意図的に民生品等の原価を装備品等の原価に移し替えて水増しするなど決算書方式で対応できない場合についての処理を検討する。

B 過払事案の再発防止策等について

1 過払事案の再発防止策等の概要

防衛庁では、東通事案等により防衛庁の装備品等の調達に対する国民の信頼が著しく損なわれたことを踏まえ、適正な原価を把握し過払事案の再発を防止するなどのため、各種の施策を講じており、その主な内容は次のとおりである。

ア 会社側提出資料の信頼性確保のための施策

(ア) 契約相手方の原価計算システムの適正性を確認するための調査(以下「制度調査」という。)は、従来会社の任意の協力の下に行っていたが、防衛庁と契約を締結しようとする者等に対しその受入義務を課すこととし、正当な理由なくこれを拒否した場合には契約の相手方としないことができることとした。

(イ) 制度調査等の実効性を期すため、保存期間について法令上の定めがない資料についても一定期間の保存義務を契約相手方に課すこととした。

(ウ) 会社から提出又は提示される資料の信頼性を確保するため、虚偽の資料を提出、提示したことによって過払額が生じた場合には、過払額と同額の違約金を課すことができることとした。

イ 工数をマクロ的にチェックするための体制の整備

防衛庁としての工数の適正さの評価能力を高めるため、調達本部が締結した契約(以下「中央調達」という。)及び陸上、海上、航空各自衛隊の部隊等が締結した契約(以下「地方調達」という。)に係る工数を各工場単位にオンラインで集計するシステムを構築し、工数をマクロ的にチェックする体制を整備することとした。

ウ 供給ソースの多様化の追求など競争原理の強化

随意契約による企業の選定過程や調達価格の決定過程の透明性を図るとともに、競争原理の強化を図るため、防衛庁規格・仕様の見直しを進めるなど供給ソースの多様化の追求などの施策を講じた。

2 検査の着眼点

本院では、防衛庁が講じた各種再発防止策等が有効に機能しているかに着眼して検査した。

3 検査の状況

検査の状況は、次のとおりである。

ア 会社側提出資料の信頼性確保のための施策について

防衛庁では、前記のとおり制度調査の強化を図り、調達本部は、10年度は38事業所、11年度は143事業所について制度調査を実施し、その調査の中で、株式会社トキメック(以下「トキメック」という。)、東急車輌製造株式会社及び富士写真光機株式会社についても、工数の水増し等による過払いが明らかになっている。また、陸上自衛隊が実施した制度調査においても、日進電子株式会社について過払いが明らかになっている。なお、トキメックについては、12年11月2日、延滞金を含めた156億8536万余円(うち過払額133億1368万余円)が国に返還され、他の3会社については、現在、防衛庁において製造請負契約条項等に基づき調査を行っている。

また、関係資料等の保存義務及び不適切な資料提出に対する制裁措置については、これらを規定化した「資料の信頼性確保に関する特約条項」が11年6月30日以降に締結された契約に適用されている。

イ 工数をマクロ的にチェックするための体制の整備について

防衛庁では、11年度分の中央調達及び地方調達に係る工数をモデル企業を対象に集計することを開始しており、12年度中にオンラインで集計するシステムを構築し、13年度からシステムの運用を開始する予定である。

ウ 供給ソースの多様化の追求など競争原理の強化について

(ア) 防衛庁では、調達本部の仕様書及び各自衛隊の中央調達に係る仕様書を見直した結果、363件について民生品の活用が可能となるなど、防衛庁規格・仕様の見直しを促進している。

(イ) 契約に先立ち長官が調達の相手方を選定していたいわゆる「長官の指示」を見直し、11年7月1日以降締結する契約について、契約に先立って会社を選定する必要性がある場合を、航空機製造事業法又は武器等製造法による製造に関する許可を新たに必要とする場合などに限定した。そして、相手方の選定を装備審査会議の諮問事項とし、選定結果を公表することとするなど、導入段階における競争性の確保を図った。また、護衛艦など複数の会社が製造能力を有するものについては、11年度の調達から原則として競争契約に移行することとした。

(ウ) 11年2月から、規格・仕様書の概要をインターネットで公開して供給ソースの発掘に努め、また、11年度から、調達本部調達情報センター等において、随意契約について契約品目、契約の相手方、契約理由等を公表するなど随意契約の透明性の向上を図る施策を講じている。

4 本院の所見

前記のとおり、再発防止策等が有効に機能しているかについて検査したところ、制度調査を強化した結果、新たな過払事案を発見するなど一部効果が上がっているものの、再発防止策等を講じて間もないことから、全体としてその有効性を判断できる状況ではない。

しかし、会社が、意図的に民生品等の原価を装備品等の原価に移し替えるなどして装備品等の原価を水増しするなどしていた場合には、仮に原価元帳の数値が決算書の数値に有機的に結合していたとしても、それが装備品等の真実の原価であるか確認できないことから、防衛庁発注の原価を含めた工場全体の発生原価等の把握に努め、制度調査等のより一層の充実を図る要がある。

また、再発防止策等は、主に過払事案の発見、過払額の算定基準、制裁措置等に関するものであって、必ずしも過払事案の再発防止に対し万全とは認められないことから、引き続き過払事案の発生原因、背景等を究明し、これに対する有効な対策を講じる要がある。

そして、装備品等の調達は、特別仕様のものが多いため、製造能力等の面から受注は特定の会社に限られ、随意契約となることが多い。また、需要が限定されているため新規企業の参入の余地が少なく、価格競争が排除され、類似品との原価の比較が困難である。このようなことから、防衛庁があらかじめ装備品等の原価に関する情報を会社以外から収集するのは困難である。これに対し、会社は、会社の原価計算手続等により計算した当該装備品等の原価に関する情報を保有している。したがって、防衛庁においては、このような装備品等の調達の特殊性を踏まえ、会社の保有する装備品等に関する情報のより一層の収集、蓄積に努める要がある。

もって、これらの施策を通じ装備品等の調達価格の適正化に努め国民の信頼を得るようにすることが肝要である。

| (注1) | 工数 製造等に直接従事した作業時間数 |

| (注2) | 総利益率 一般管理及び販売費、支払利子並びに利益の所定の率 |

| (注3) | 間接調達 当該会社が、防衛庁と契約した相手方から、装備品等の一部についてその製造等を請け負った契約 |

| (注4) | 監査付契約 契約履行中又は履行後に原価監査を行って代金を確定させる契約 |

| (注5) | 一般確定契約 契約締結時に代金が確定している契約 |

| (注6) | 製造番号 会社において、製造現場に製品等の製造を指図する際に付される番号をいい、製造原価の集計単位として使用されている。 |

| (注7) | 加工費率 1時間当たりの労務費と製造間接費の合計 |