平成11年度決算検査報告

| 検査対象 | 通商産業省(中小企業庁)、中小企業総合事業団(平成11年6月30日以前は中小企業信用保険公庫) |

| 制度の根拠 | 「信用保証協会法」(昭和28年法律第196号) 「中小企業信用保険法」(昭和25年法律第264号) |

| 制度の概要 | 金融環境の変化や取引金融機関の破綻等により事業資金の調達に支障を来している中小企業者に対して、資金の融通を円滑にするための特別な債務保証 |

| 保証等の実績 (平成10年10月〜12年9月) |

保証承諾額 | 23兆6198億円 |

| 代位弁済額 | 4009億円 | |

| 回収額 | 131億円 | |

| 保険金支払額 | 2548億円 |

1 中小企業金融安定化特別保証制度の概要

中小企業金融安定化特別保証制度(以下「特別保証制度」という。)は、政府の累次にわたる緊急経済対策の一環として、平成10年8月に策定された「中小企業等貸し渋り対策大綱」(平成10年8月28日閣議決定)に基づき、金融機関の貸し渋り等により必要な事業資金の調達に支障を来している中小企業者に対して積極的な債務保証を実行すべく、10年10月から12年3月までの間に20兆円の保証規模を確保する臨時異例の措置として創設されたものである。この特別保証制度は、各都道府県等の信用保証協会(以下「協会」という。)及び中小企業総合事業団(11年6月30日以前は中小企業信用保険公庫。以下「事業団」という。)による信用補完制度の枠組みの中で実施することとされ、その保証の内容は、実質的に破産状態にある企業等に該当する場合を除き、原則として保証を承諾することとしているなど、協会が従来から行っている保証(以下「一般保証」という。)に比べて、保証要件が緩和され、かつ、保証料率が引き下げられたものとなっている。その主な内容は次表のとおりである。

|

||||||||||||||||||||||||||||||||||

| (注) ( )書きは、一般保証の場合の要件等である。 | ||||||||||||||||||||||||||||||||||

その後、政府は、「経済新生対策」(平成11年11月11日閣議決定)に基づき、金融経済環境の激変への適応円滑化を図るため、この特別保証制度を平成13年3月末まで1年間延長し、保証枠を10兆円追加するとともに、雇用の増大等建設的努力の計画を有することを要件に加えることとする措置を講じている。

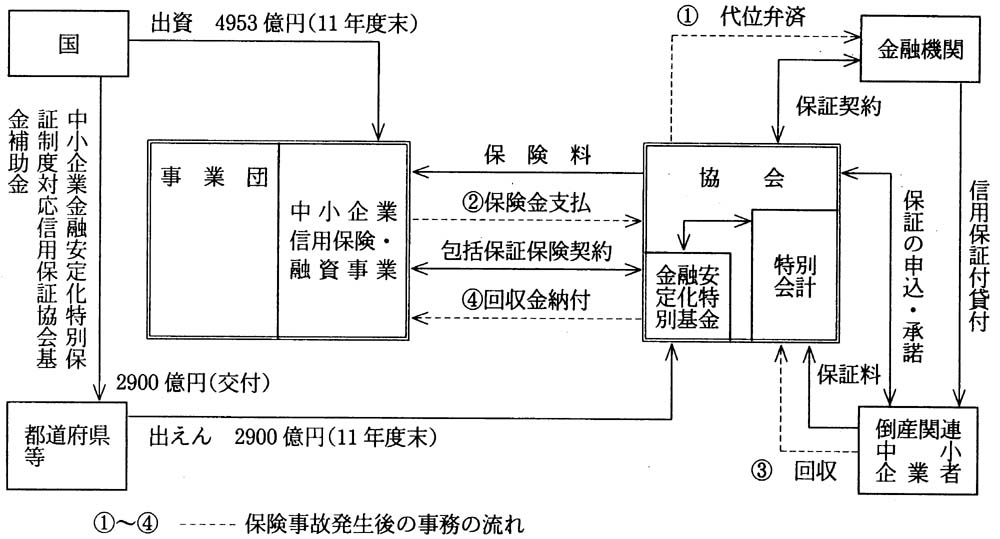

信用補完制度は、信用保証と信用保険によって成り立っている。信用保証は、中小企業者が金融機関から資金の貸付けを受けるに当たり、信用保証協会法(昭和28年法律第196号)に基づき設立された協会が、その債務を保証するものである。信用保険は、事業団が中小企業信用保険法(昭和25年法律第264号)に基づき、協会と包括保証保険契約を締結し、協会が行った債務保証について契約金額の範囲内で保険を引き受けるものである。

そして、信用保証付貸付を受けた中小企業者が債務不履行に陥った場合、協会は当該中小企業者に代わって債務を弁済(以下「代位弁済」という。)し、事業団は包括保証保険約款に基づき、保険価額(保証した借入金の額)の一定割合(通常7割又は8割。以下「てん補率」という。)を保険金として協会に支払う。なお、協会は代位弁済に伴い中小企業者に対する求償権を取得し、求償権の行使により事後に資金の回収があった場合はこれに係る保険金相当額を事業団に納付する。

特別保証制度は、前記の一般保証とは別枠で30兆円の保証枠を設け、上記信用補完制度の枠組みの中で、保証要件等を緩和した保証を行わせるものとなっているため、従来より高い事故率(保証承諾額に対する代位弁済額の割合。当初枠20兆円については10%、追加枠10兆円については9%)を想定している(一般保証の事故率は2%程度を想定)。また、回収率(代位弁済額に対する求償権の行使による回収額の割合)については、一般保証の場合の実績とほぼ同様の50%と想定しており、これらのことから総額1兆4500億円(てん補率を8割として、事業団において1兆1600億円、協会において2900億円)の資金確保が必要な設計となっている。

国は、この特別保証制度の実施に当たり、11年度末までに、協会における設計上の必要額2900億円の全額を中小企業金融安定化特別保証制度対応信用保証協会基金補助金として都道府県等に交付し、都道府県等はこれを各協会に出えんした。

また、この特別保証制度に係る事業団の保険の引受けについては、中小企業信用保険法の改正により、保険料率等が一般の保険より緩和された保険特例のうち倒産関連特例の対象となる中小企業者(倒産関連中小企業者)の範囲を拡大し、事業団が保険特例として引受けをすることができるようにした。そして、特別保証制度で保険事故が生じた際の円滑な運営を図るため、国は、11年度末までに、事業団に対して、保険準備基金(資本金)として、一般会計から前記1兆1600億円の一部4953億円の出資を行った(参考図参照)

。

2 検査の対象及び着眼点

特別保証制度は、中小企業者に対する貸し渋り対策として、前記のとおり従来の制度より保証要件等が緩和された臨時異例の措置であり、この制度に係る国の負担も大きいことなどから、本院では、昨年、協会における保証承諾の状況や、事業団による保険の引受け及び保険金の支払の状況等について検査した。そして、平成10年度決算検査報告において、特別保証制度は、その利用状況や企業倒産件数の推移等からみて、中小企業者の事業資金の融通の円滑化に効果があったと推測されるが、引き続き厳しい経済情勢のまま推移することが想定される中で、同制度においては保証要件を緩和していることなどから、今後とも代位弁済の動向や回収状況などその実施状況について引き続き注視する旨の記述をしたところである。

本年次の検査においては、このことを踏まえて引き続き上記の点について検査を実施するとともに、特別保証制度の目的である事業資金の融通の円滑化の側面のほか、倒産等の抑制にも寄与しているかなど、制度の効果にも着眼して、同制度を利用した中小企業者の経営状態を併せて調査した。

3 検査の状況

(1) 特別保証制度の実施状況

特別保証制度の12年9月までの保証承諾額は23兆6198億円、代位弁済額は4009億円、回収額は131億円となっていて、制度創設以降の推移は表1のとおりである。

表1 特別保証制度の実施状況

| (10年度) | (単位:件、百万円) | ||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

| (11年度) | (単位:件、百万円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (12年度) | (単位:件、百万円) | ||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

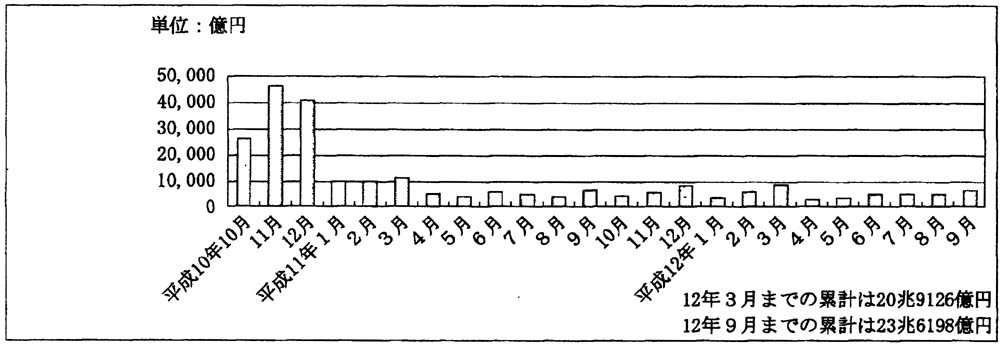

制度創設から11年度末までの保証承諾は、件数で122万件、金額で20兆9126億円となっている。この金額を月平均でみると、10年度は約2兆4000億円/月であったものが、11年度は、約5400億円/月となっている。また、1件当たりの保証承諾額についてみると、10年度は約1900万円、11年度は約1300万円となっていて小口化してきている。

図1 保証承諾額の推移

このように制度創設当初急増した保証承諾額が11年1月以降沈静化したり、1件当たりの保証承諾額が小口化したりしてきているのは、創設時に事業資金の調達に支障を来していた企業の大半は、この制度を利用していることなどによると認められる。

また、12年9月までの保証承諾の累計は、件数で140万件、金額で23兆6198億円となっており、12年度上期の1件当たりの保証承諾額は約1500万円となっている。一方、12年9月末の保証債務残高は、15兆4786億円となっている。

次に、本件特別保証の内容を、一般保証の場合と比較してみると、表2、3のとおり、担保を徴しない保証の比率が金額で91.3%となっており、一般保証では約50%であるのに比べて著しく高くなっている。

表2 一般保証の担保有無別保証承諾状況

| (9年度) | (単位:件、百万円) | ||||||||||||||||||||||

|

|||||||||||||||||||||||

表3 特別保証の担保有無別保証承諾状況

| (10年10月〜12年3月) | (単位:件、百万円) | ||||||||||||||||||||||

|

|||||||||||||||||||||||

また、特別保証を利用した企業について、過去に一般保証を利用したことのある企業か否かをみると、表4のとおり、件数の88.1%が、以前から協会の保証を利用している企業に対する保証となっていて、協会の保証を初めて利用した企業の割合は11.9%となっている。

表4 特別保証の新規・継続別保証承諾状況

| (10年10月〜12年3月) | (単位:件、百万円) | ||||||||||||||||||||||

|

|||||||||||||||||||||||

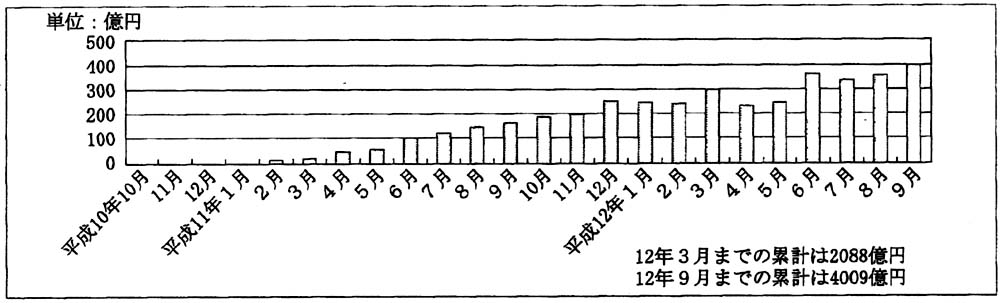

制度創設から11年度末までの代位弁済の累計は、件数で1万2000件、金額で2088億円、事故率は0.99%となっている。代位弁済額を月別にみると図2のとおり毎月増加傾向にあり、11年11月以降は、毎月200億円を超える水準で推移している。

図2 代位弁済額の推移

また、12年4月以降についてみると、4月233億円、5月242億円、そして6月以降は300億円を超える水準で推移しており、制度創設時から12年9月までの累計は件数で2万5000件、金額で4009億円、事故率は1.69%と急増している。

代位弁済の発生のピークは、通常、借入後、一定期間(一般保証の場合は統計上2〜3年)を経てから到来することから、今後も代位弁済額は増加していくことが想定される。

代位弁済に至ったもののうち、保証時点で既に被保証者の業績が悪化していて、事業継続に危惧があったと思料されるものが見受けられた。その事例を示すと次のとおりである。

(ア) A協会では、写真製版業を営むE社に対し、8年12月に8000万円の一般保証を承諾した。同社はその後、資金繰りが悪化し、10年3月に金融機関から元金の返済猶予を受けており、同協会は、この元金返済猶予期間中の同年11月に同社に1000万円の特別保証の承諾を行った。しかし、同社はその後、更に資金繰りが悪化し、11年3月に破産宣告を受け、同協会は代位弁済を行うに至った。

(イ) B協会では、理化学機器製造業を営むF社に対し、10年10月に5000万円、同年11月に8000万円の特別保証を承諾した。その後、同社は、11年3月に銀行取引停止処分を受け、同協会は代位弁済を行うに至った。調査したところ、同社は、10年6月から固定資産税等を滞納していた。

(ウ) C協会では、建設業を営むG社に対し、11年3月に2500万円の特別保証を承諾した。その後、同社は、同年6月に銀行取引停止処分を受け、同協会は代位弁済を行うに至った。調査したところ、同社は別の金融機関から貸付けを受けていて、その元本等の返済が10年12月から滞っていた。

代位弁済に至っていないものの、借受者が資金繰りの悪化等の理由により、約定どおりの返済が困難である場合、金融機関と協議の上、当面の返済額を軽減するなどの返済方法の変更が認められる場合がある。この場合、協会は借受者等から保証条件の変更(以下「条件変更」という。)の申込があれば、実情に応じてこれを承諾することとしている。

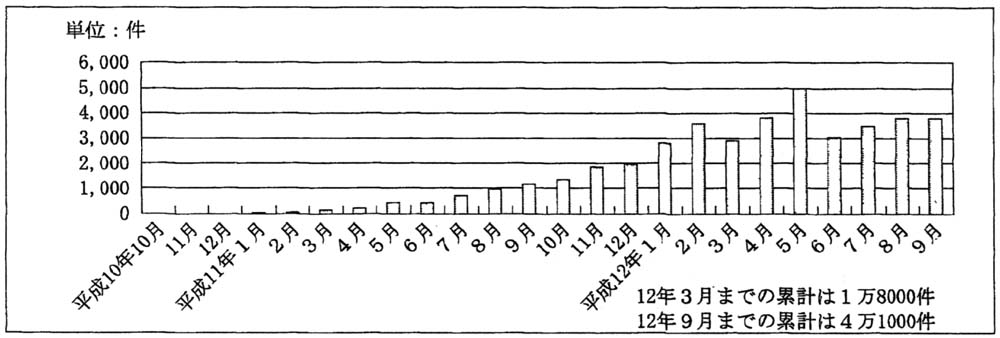

条件変更は、図3のとおり、11年1月以降毎月増加してきていて、12年3月末現在の累計は、件数で1万8000件、金額で3700億円となっている。

また、12年9月までの条件変更の累計は、件数で4万1000件、金額で7500億円と大幅に増加している。

図3 条件変更件数の推移

この条件変更の具体的な方法は、以下のようなものとなっている。

〔1〕 期限は延長せず、毎月の返済額を軽減し、残額を最終期日に一括返済する「テールヘビー形式」の条件変更

〔2〕 期限を延長して、毎月の返済額を軽減し、均等返済とする条件変更

このうち、11年度末において各協会が承諾している条件変更は、上記〔1〕のテールヘビー形式が件数、金額とも約6割となっている。

条件変更は、金融機関が経済的困難に陥った借受者の再建、支援を図ることなどを目的として行うものであるが、中には条件変更を行ったにもかかわらず資金繰りが悪化し、協会が代位弁済を行うに至った事例も見受けられた。その事例を示すと次のとおりである。

D協会では、電子部品製造業を営むH社に対し、10年11月に4000万円の特別保証を承諾し、同社は金融機関から返済期間5年(据置期間なし)、元金均等返済(毎月67万円、最終月47万円)の償還条件で資金を借り入れた。

同社は、受注減少が続き、当初の約定どおりの返済が困難となったことから、11年5月に、当面の返済額を減額するため、テールヘビー形式の条件変更(当初1年間は毎月22万円、2年目以降毎月67万円、最終月649万円)が認められたが、その後資金繰りが更に悪化し、同年10月に更に月々の返済額を減額する条件変更(当初1年間は毎月7万円、2年目以降毎月22万円、最終月2656万円)が認められた。

しかし、同社は、同月末に銀行取引停止処分を受け、同年12月に同協会は代位弁済を行うに至った。

前記のとおり、協会が金融機関に対し代位弁済を行った場合、協会は、被保証者等に対する求償権を取得し、その求償権に基づき資金の回収を行い、てん補率に応じて事業団に納付することとなる。

11年度末現在の回収額累計は、代位弁済額累計2088億円に対し40億円、回収率は1.9%となっている。

このような回収率となっているのは、特別保証制度においては、前記のとおり、保証承諾額のうち9割が無担保で、かつ、第三者の保証人を徴していないことから、回収方法が限られたものとなっていたり、一般保証と同様、主たる債務者が破産、行方不明等となっていたりしていて、回収が困難なものが多くなっていることなどによると認められる。

また、12年9月までの回収額累計は、代位弁済額累計4009億円に対し131億円、回収率は3.2%となっている。

さらに、協会における一般保証も含めた求償権回収率(求償権残高に対する回収額の割合)の推移についてみると、表5のとおり、元年度は11.6%であったものが4年度は6.1%まで低下しており、その後も6%〜7%で推移しているが、特別保証が加わった10年度以降はやや低下傾向にある。

| 表5 協会の求償権回収率の推移 | (単位:%) | ||||||||||||||||

|

|||||||||||||||||

これは、一般保証において無担保保証の限度額が拡大してきたこと、担保付の保証においても、地価の下落等により土地等の担保を処分しても求償権全額の回収が困難となっていること、求償権の対象となっている債務者の中に破産等法的整理状態のものが増加していることなどによると考えられる。

そして、協会の求償権残高の推移をみると、表6のとおり、元年度以降年々増加してきていて、元年度末に件数で45万件、金額で1兆2615億円であったものが、11年度末には件数で65万件、金額で3兆7968億円と大幅に増加している。一方、各協会における回収体制についてみると、回収担当職員数は、元年度1,071人、11年度1,107人とほぼ横ばいとなっている。このため、回収担当職員1人当たりの手持ち求償権は、元年度は件数で426件、金額で11億円であったものが、11年度は件数で592件、金額で34億円となっている。

| 表6 協会の求償権残高等の推移 | (単位:人、件、百万円) | |||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

今後、特別保証に係る求償権の件数、金額が大幅に増加することが予想され、職員1人当たりの手持ち求償権が更に増加し、回収がますます困難になることが想定される。

従来の回収業務の実績からみると、代位弁済後2年目ないし3年目までに回収率のピークが到来し、その後減少していることから、代位弁済後速やかに回収することが肝要である。

各協会においては回収強化月間の設定など回収強化対策を実施してきているが、上記のように今後求償権の大幅な増加が見込まれることなどから、債権の管理・回収体制の強化、効率化を図ることが急務となっている。

(2) 特別保証制度の効果等

中小企業庁が毎月行っている「中小企業への貸出姿勢に対する実態調査」(アンケート調査)によれば民間金融機関から貸し渋りを受けていると答えた中小企業の割合は、特別保証制度創設時点では35%であったものが12年3月時点では23%に、また、直近時の同年10月時点では19%に減少している。

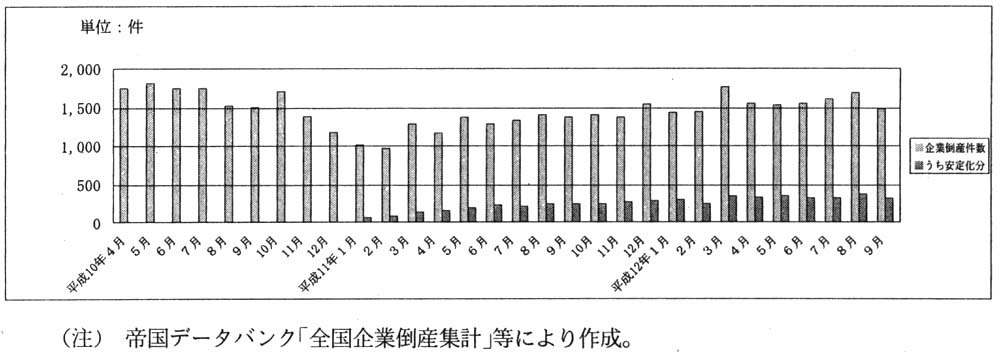

一方、民間調査機関の調査により企業の倒産状況をみると、図4のとおりである。

図4 企業倒産件数の推移

これによると、特別保証制度が創設された10年度下期及び11年度上期の企業倒産件数は、対前年同期比で減少している。

しかし、その後の企業倒産状況についてみると、11年3月以降は、再び増加に転じ1,100件/月から1,700件/月で推移しており、11年度下期は、対前年同期比で120%を超える水準となっている。また、倒産企業のうち特別保証制度利用企業の割合も、10年度下期は2.7%(208社)であったものが11年度下期は17.6%(1,582社)に急増している。

そして、特別保証制度を利用したにもかかわらず11年度中に倒産に至った企業2,704社を資本金別にみると、5000万円未満の企業が2,624社と97%を占めており、このうち1000万円未満の企業が1,144社と、全体の42%を占めている。

以上のことから、特別保証制度の創設により中小企業者の資金繰りの改善には一定の効果があったと認められるが、倒産の抑制という面からみると、その効果が限定的となっていると考えられる。

上記のことなどから、特別保証制度を利用した中小企業者の経営状態についても併せて調査することとした。この調査は、全国の保証承諾実績(10年10月〜12年3月、122万件、20兆9126億円)の約2割(同24万5000件、4兆7296億円)を占めていて、同制度利用企業の従業員規模別の構成比も全国とほぼ同様の比率となっている東京信用保証協会(以下「東京協会」という。)における同制度利用企業の財務状況の推移等を分析することにより行った。

ア 利用企業の保証時の損益

東京協会で、10年10月から12年3月までの間に特別保証制度を利用した企業のうち、保証時直近の決算計数を把握している法人企業14万1812社について、経常損益の状況を従業員規模別にみると表7のとおりである。

| 表7 経常損益等の状況 | (単位:社、%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

このように、従業員21人以上の企業では、21.7%の企業が経常損失を計上している。これに対して、特別保証制度を利用した企業の86%を占める従業員20人以下の企業(以下「小規模企業」という。)では、経常損失を計上している企業の割合が41.5%と高くなっている。このうち、特に全体の過半(53%)を占める従業員5人以下の企業(以下「零細企業」という。)についてみると、45.9%の企業が経常損失を計上しており、かつ、その60.2%が債務超過となっている。

イ 利用企業の財務内容の推移

東京協会で10年10月から11年3月までの6箇月間に特別保証制度を利用した企業で、同協会が9年度から11年度の3箇年分の決算計数を把握している法人企業4万4337社について、9年度から11年度までの企業規模別の1企業当たり売上高、営業利益、経常利益、借入金等の財務内容等の推移を調査したところ、次のとおりとなっていた。

(ア)売上高の推移

売上高の推移をみると、表8のとおり、すべての企業規模において、売上高が減少しているが、小規模企業では減少幅がやや大きくなっている。

| 表8 1企業当たり売上高の推移 | (単位:百万円、%) | |||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

(イ)営業利益及び経常利益の推移

営業利益及び経常利益の推移をみると表9、10のとおりであり、従業員21人以上の企業では、10年度はいったん減少したものの、11年度にはほぼ9年度の水準まで回復している。一方、小規模企業では2年続けて大幅に減少していて、特に零細企業ではこの傾向が強くなっており、営業利益は11年度において、経常利益は10年度においてそれぞれ損失に転じている。

| 表9 1企業当たり営業利益の推移 | (単位:千円、%) | |||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

| 表10 1企業当たり経常利益の推移 | (単位:千円、%) | |||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

(ウ) 借入金及び借入依存度の推移

1企業当たりの借入金及び借入依存度(総資本に対する借入金残高の割合)の推移をみると表11、12のとおりであり、従業員21人以上の企業では10年度は借入金が増加したが、11年度は対前年度比7.3%の減となっている。一方、小規模企業では2年連続して増加しており、特に零細企業では11年度の借入金は対9年度比16.8%増と借入金の負担が重いものとなっている。また、借入依存度をみても、上記と同様、従業員21人以上の企業では11年度に借入依存度は低下しているが、小規模企業では9年度から引き続き借入依存度が増加していて、特に零細企業の11年度の借入依存度は74.3%と高率になっている。

| 表11 1企業当たり借入金の状況 | (単位:千円、%) | |||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

| 表12 1企業当たり借入依存度の状況 | (単位:%) | |||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

4 本院の所見

政府が当初確保した20兆円の保証枠は、12年2月までに全額が利用された。そして、中小企業庁の実態調査によれば、貸し渋りを受けていると答えた中小企業者の割合は、10年10月の35%をピークに最近では19%程度まで減少してきている。一方、民間調査機関の調査によれば、特別保証制度が創設された10年度下期及び11年度上期の企業の倒産件数は、対前年同期比で減少したものの、その後、11年度下期においては、対前年同期比で再び増加に転じ、このうち特別保証制度利用企業の倒産件数の割合も増加傾向にある。このように、特別保証制度は、中小企業者の資金融通の円滑化の面からは、なお一定の効果があったと認められるものの、消費不況の長期化等に伴い、その効果が限定的なものとなってきていると考えられる。

また、特別保証制度創設当初に同制度を利用した中小企業者のうち、小規模企業のその後の財務状況の推移をみると、売上高の減少等に伴い、1企業当たりの営業利益、経常利益とも大きく減少しており、また、借入依存度が上昇していて、依然として厳しい経営状況となっていると推測され、同制度の利用が、現時点では必ずしも財務体質の強化となって現れていない。

そして、特別保証制度の代位弁済及び回収の状況をみると、直近の事故率は制度設計の想定値を下回っているものの、条件変更の件数が増加していることなどから、今後事故率が上昇する事態も懸念される。また、回収については、一般保証に比べて無担保の比率が高いことなどからその困難性が想定されるため、回収体制を早急に整備して回収に努めなければ、想定した回収率を下回る事態も懸念される。

したがって、本院としては、今後とも、特別保証制度の実施状況について引き続き注視していくこととする。