平成11年度決算検査報告

| 検査対象 | 日本道路公団 |

| 東京湾アクアラインの概要 | 東京湾をトンネルと橋りょうで横断して神奈川県と千葉県を結ぶ一般有料道路として日本道路公団が建設、管理しているもの |

| 建設費 | 1兆2323億円 |

| 平成11年度末における要償還額 | 1兆4437億円 |

1 東京湾アクアラインの概要

日本道路公団(以下「公団」という。)では、道路整備特別措置法(昭和31年法律第7号。以下「特措法」という。)の規定に基づき、道路の整備を促進し交通の利便を増進することを目的として一般有料道路事業を実施している。この事業は、建設大臣の許可を受けて、一般国道等の新設又は改築を行い、その通行又は利用についての料金を一定期間徴収するとともに、道路の維持、修繕等を行うものである。

この事業においては、道路の営業開始後、料金収入により当該道路の維持、修繕等に要する費用(以下「管理費」という。)等の営業中に生じる費用を賄いつつ、当該道路の新設又は改築に要したすべての費用(以下「道路投資額」という。)の償還を行うことにより、個別の道路ごとに採算性の確保を図ることを基本原則としている。そして、料金の徴収期間が満了した道路又は道路投資額を償還した道路は、無料開放して国等の道路管理者に引き渡すこととされている。

一般有料道路事業は、上記のとおり個別の道路ごとに採算性の確保を図ることを基本原則としているが、その例外措置として次のようなものがある。

〔1〕 損失補てん引当金

一般有料道路のなかには、社会経済情勢の変化等により収支の実績が償還計画とかい離して採算が不良となり、料金の徴収期間内に道路投資額の償還を完了することができない道路がでることが予想される。この未償還額に充当するために、公団では毎年度各道路の料金収入(消費税を除く。)に15%又は20%を乗じて算定した額を損失補てん引当金として積み立てている。公団では、これにより、当該道路の危険負担を各年度にわたって平均化し、また道路相互間で危険負担を分散することとしている。

〔2〕 関連道路プール制

複数の一般有料道路が近接して整備される場合、その施行時期及び工事方法が異なるため、建設費等の差異がそのまま料金又は料金徴収期間に反映される。これにより、各道路間の料金の不均衡及びこれに起因する利用交通量の不均衡が生ずることとなる場合がある。そこで、公団では、こうした不均衡を是正するとともに事業主体の経営の安定化を図るため、関連道路プール制をとることができることとしている。これは、料金を現に徴収している複数の一般有料道路に係る道路投資額を、一の償還対象とするものである。

公団では昭和31年の設立時より一般有料道路事業を実施している。そして、平成11年度末において営業している一般有料道路は62道路あり、その延長は計815.9km、また道路投資額は4兆7452億円となっている。このうち道路投資額が最も大きいものは、9年度に開業した東京湾横断道路(以下「東京湾アクアライン」という。)の1兆4098億円である。

東京湾アクアラインは、神奈川県川崎市と千葉県木更津市を結ぶ一般国道409号として建設されたもので、東京湾のほぼ中央部をトンネルと橋りょうで横断する延長15.1kmの一般有料道路である。

東京湾アクアラインの建設に関する調査は昭和41年4月に建設省により開始され、51年8月に公団がこれを引き継いでいる。そして、その建設に当たっては、内需中心の持続的な経済成長等に資するため国の負担をできるだけ軽減しつつ早期着工を図ることが望まれていたことから、民間の資金、経営能力及び技術的能力を活用して事業を進める方式が採用されることとなった。

61年5月には東京湾横断道路の建設に関する特別措置法(昭和61年法律第45号)が施行され、同年10月に東京湾アクアラインの建設事業等を行う東京湾横断道路株式会社(以下「会社」という。)が設立された。また、公団は62年7月に建設大臣から一般有料道路事業の許可を受け、同月、会社と東京湾横断道路の建設に関する協定を締結した。この協定に基づき、公団は基本的な調査設計、関係行政機関との協議、他の道路との連結又は交差に関する工事等を行い、会社は詳細設計、海上部道路の建設等を行うこととして建設事業に着手した。この建設事業は、工事予算額の変更を伴う変更許可を平成5年7月、8年6月及び9年9月の計3回受け、9年12月に工事が完成した。公団は、会社が建設した海上部道路等の引渡しを受け同月18日に営業を開始した。そして、公団は、会社施行分の道路投資額1兆2176億円について、道路の営業開始後40年間にわたり、この金額を元本として生ずる利息とともに会社に支払うこととした。

東京湾アクアラインは、一般有料道路として、道路投資額を料金収入により償還することとしている。そして、料金及び料金の徴収期間についてみると、昭和62年の当初許可では料金を4,900円(普通車通行1回当たりの料金。以下同じ。)などとし、料金の徴収期間を30年間としていた。しかし、その後数回の料金の見直しを経て、平成9年の変更許可では、営業開始の日から5年間にわたって料金を4,000円などに引き下げる特別割引期間を設定するとともに、料金の徴収期間を40年間に延長した。

東京湾アクアラインの建設資金等は、会社が調達した出資金900億円を除き、債券発行又は借入れによる有利子資金で調達されている。11年度末における要償還額1兆4437億円に係る資金の調達内訳は表1のとおりである。

| 表1 | (単位:億円) | ||||||||||||

|

|||||||||||||

|

|||||||||||||

2 検査の背景及び着眼点

東京湾アクアラインは、都市部や周辺部の交通混雑の緩和と産業活動の向上、都市間の連携強化と新しい都市圏形成により首都圏の調和ある発展に寄与するものとして、多大な費用をもって建設されたものである。そして、その建設資金は多額の有利子資金等により賄われており、これらは今後、料金収入をもって償還されることとなる。

このような状況を踏まえ、東京湾アクアラインの収支に係る計画及び実績並びに一般有料道路事業に与える影響に着眼して検査を実施した。

3 検査の状況

(1) 建設費について

前記のとおり、東京湾アクアラインの事業許可は、昭和62年の当初許可以来、工事予算額の変更を伴うものとして、平成5年、8年及び9年の計3回行われている。

この工事予算額は、昭和62年の当初許可においては9300億円となっていた。その後、工事の施工方法の変更などにより、平成5年の変更許可では1兆2044億円に、8年の変更許可では1兆2512億円に、9年の変更許可では1兆2369億円にそれぞれ変更されている。そして、工事予算額に対する執行実績額は1兆2323億円であり、これを有料道路についての建設工事費デフレーター(注1)

(建設省作成)により11年の金額に換算すると1兆2222億円となる。これは、上記の当初工事予算額を同様にして換算した1兆0481億円の約1.16倍となっている。

また、工事完成予定は当初許可において8年3月となっていたが、トンネルの施工に計画以上の期間を要したことなどから8年の変更許可で9年12月に延長しており、実際にも同月に工事を完成している。

(2) 料金について

(ア) 一般有料道路の料金は、特措法により、道路の通行又は利用により通常受ける利益の限度を超えてはならないとされている。

公団では、これに基づき、東京湾アクアラインの料金について、次の〔1〕、〔2〕の額の合計額を超えないように設定することとしている(以下、この合計額を「限度額」という。)。

〔1〕 距離の短縮及び走行速度の差によって走行時間が短縮することにより生ずる利益を、短縮時間に所定の単価を乗ずることにより算出した額(以下「時間便益」という。)

〔2〕 道路勾配や路面の状況など道路構造の差によって走行経費が節約されることにより生ずる利益を、走行距離に所定の単価を乗ずることにより算出した額(以下「走行便益」という。)

そして、公団では、当初許可並びに5年、8年及び9年の変更許可において、それぞれ大型車、普通車等の車種別に料金の限度額の計算を行っている。このうち普通車の例を示すと表2のとおりとなる。これによれば、いずれの許可時においても料金の限度額(8,993円〜9,620円)のうちおおむね85%を時間便益が占めており、時間短縮による利益が大きなものとして料金の限度額が算定されている。

| 表2 | (単位:円) | |||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||

(イ) 一般有料道路の料金は、道路整備特別措置法施行令(昭和31年政令第319号)により、当該道路の料金徴収総額が道路投資額、管理費等の費用の合算額に見合う額とするよう定められている。そして、公団では、一般有料道路の料金の徴収期間について、8年度までは30年以内、9年度以降は40年以内で設定することとしている。

(ウ) 公団では、上記(ア)及び(イ)により、料金の徴収期間内に道路投資額の償還が可能な料金を、前記の料金の限度額を上限として表2のとおり決定している。そして、9年12月の開業時においては料金を4,000円としている。

(3) 交通量について

公団では、当初許可並びに5年、8年及び9年の変更許可において、東京湾アクアラインが開業した後の推定交通量を算定している。これは、償還計画における毎年の料金収入が開業後の推定交通量を基礎として算定されていることによるものである。そして、この推定の精度が償還計画の円滑な達成に大きな影響を与えることとなる。

推定交通量の算定は、政府機関から発表される将来の経済指標、人口等の最新のデータを基に行われている。上記のそれぞれの許可時における推定交通量は表3のとおりであり、営業開始初年度についてみると、当初許可では約33,000台/日であった推定交通量は見直しにより減少し、9年の変更許可では約25,000台/日となっている。

| 表3 | |||||||||||||||||||||||||

|

推定交通量の算定は、自動車交通に係る既存の道路から東京湾アクアラインヘの転換量に、貨物輸送に係る東京湾内の航路から東京湾アクアラインヘの転換量を加算することにより行われている。

9年の変更許可における推定交通量の算定手法を、9年度における上記の自動車交通の転換量について具体的に示すと、次のとおりである。

〔1〕 6年度に実施された全国道路交通情勢調査(注2)

の調査結果を基に、東京湾アクアラインの営業開始によって移動経路等に変化が生ずると見込まれる自動車交通に係る発着量を市区町村などを単位とした地域ごとに抽出し、これを取りまとめる。この調査は建設省がおおむね5年ごとに実施しているものである。

〔2〕 〔1〕で取りまとめた6年度の地域ごとの自動車発着量を基にして9年度の地域ごとの自動車発着量を推定する。この推定は、建設省が5年に第11次道路整備五箇年計画(5〜9年度)を策定した際に取りまとめた東京湾アクアライン周辺の1都3県(注3)

の自動車走行台キロの伸び率(6.1%)を、上記6年度の地域ごとの自動車発着量に乗じることによって行う。

〔3〕 〔2〕により推定した9年度の地域ごとの自動車発着量を基にして、9年度に供用が予定されている道路網の下で自動車がどの地域からどの地域に移動するかを地域間の移動に必要な時間などに基づき推定し、地域ごとの自動車発着量を各地域間の移動交通量に配分する。

〔4〕 〔3〕で求めた各地域間の移動交通量のうち、東京湾アクアラインを通過する交通量を料金の実質価値などに基づき推定する。その際の料金の実質価値を示す指標として、3年に政府機関により公表された推計値等に基づく1人当たりGNP(国民総生産)の6年度から9年度にかけての伸び率(10.8%)を用いる。

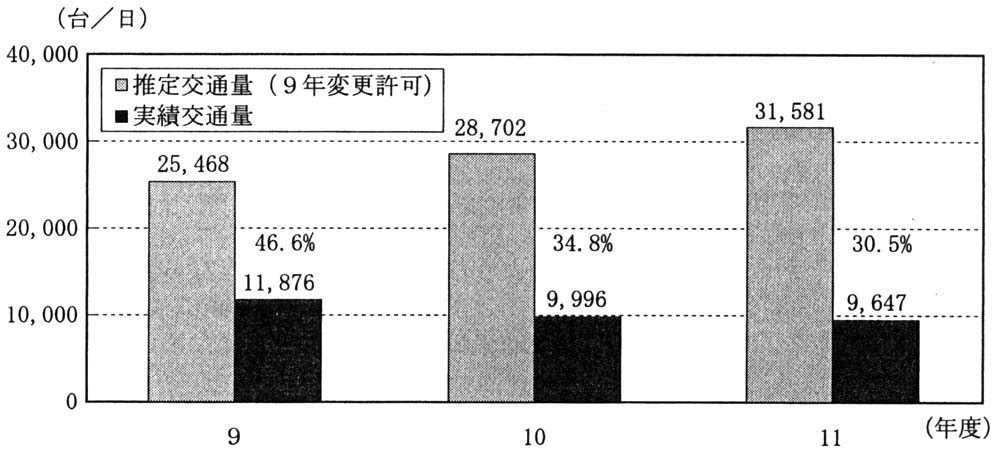

東京湾アクアラインの9〜11各年度の実績交通量は、図1のとおり9年の変更許可における推定交通量を大きく下回り、その比率は46.6%、34.8%、30.5%と年々低下してきている状況である。

図1 推定交通量と実績交通量の比較

このように実績交通量が推定交通量を大きく下回っている要因としては、次のことが考えられる。

〔1〕 景気の予測と実績のかい離

将来交通量の伸び率など推定交通量の算定に用いられる各種数値は、政府機関から公表される将来の経済指標等を基に決定されている。その経済指標の一つであるGNPは、9年の変更許可においては、3年に公表された推計値に基づき、2年度から12年度にかけて年平均3.5%の伸び率で成長すると見込まれていた。

しかし、その実績についてみると、2年度から8年度の年平均伸び率は2.1%と9年の変更許可時には既にこの見込みを下回っており、さらに営業開始年度である9年度では0.0%、10年度では△1.9%、11年度では0.3%と、その後も予測を大幅に下回っている状況である。

このため、9年の変更許可で見込んだ前記の6.1%に比べて、自動車交通量の推移の指標としていた自動車走行台キロの伸び率の実績は、交通量に特に大きな影響を与える東京都及び神奈川県では△6.5%とこれを大幅に下回っている。

また、東京湾アクアラインを通過する交通量の推定に当たり指標の一つとしていた1人当たりGNPの伸び率の実績は、9年の変更許可で見込んだ国内の伸び率10.8%に比べて、東京湾アクアライン周辺の1都3県では2.6%とこれを大幅に下回っている。

〔2〕 料金の割高感

東京湾アクアラインの営業開始時の通行料金は4,000円であるが、これを営業延長15.1kmで除した1km当たりの料金単価は約265円となる。これは、公団の経営する高速道路の料金(大都市近郊区間普通車料金では29.52円/km+150円/回+消費税)及び他の一般有料道路の料金に比べて高額なものとなっている。

また、川崎市役所・木更津市役所間における所要時間と料金について他のルートと比較すると、首都高速湾岸線等を経由した場合の所要時間は約90〜190分で料金は2,850円であるのに対し、東京湾アクアラインを経由した場合は所要時間が約40分に短縮される一方、料金は4,150円と高額となる。

東京湾アクアラインにおいて、このような高額な料金設定となった背景には、前記のように東京湾アクアラインの時間短縮効果が大きく算定されたため、他の一般有料道路よりも高額な料金設定であっても利用者が受ける利益の限度を超えないという前提があった。

〔3〕 利用上の特色

公団が10年に実施した調査によると、東京湾アクアラインの自動車1台当たりの乗車人員は、表4のとおり並行する京葉道路及び東関東自動車道と比較して多いものとなっている。このため、東京湾アクアラインの利用者数は、計画、実績ともに約4万人/日となっている。このように自動車1台当たりの乗車人員が多い一因としては、各種の走行車両のうちバスの比率が高いことが挙げられる。特に路線バスは、東京・千葉地区間及び神奈川・千葉地区間のいずれについても1日60往復以上の便数が運行され、その利用者は、実績が約2万人/日と計画の約1万人/日を大きく上回っている。

| 表4 | (単位:%) | ||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

(4)道路投資額の償還について

東京湾アクアラインの道路投資額の償還は、料金収入から管理費、損失補てん引当金繰入額及び金利の合計額を差し引いた残額を償還準備金として積み立てることにより行われる。

しかし、前記のように実績交通量が推定交通量に達していないことから、償還計画で予定された料金収入が得られていない状況となっている。そして、東京湾アクアラインの収支及び償還の状況は表5のとおりとなっている。

すなわち、9年度においては、収入が420億円で収支率は30%と実績が計画を大幅に上回っている。これは償還計画で考慮されていなかった消費税の還付分等367億円が収入に計上されたためである。料金収入自体は53億円と計画額118億円の半分以下であり、実質的な収支は73億円の収支差損を生じていて、収支率は計画の125%に対し235%となっている。

10、11両年度においては、それぞれ320億円、314億円の収支差損を生じていて、収支率は316%、318%と計画と大きくかい離して推移している。このため、11年度末の要償還額は計画の1兆4127億円に対して1兆4437億円と約310億円超過している。

| 表5 | (単位:億円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

9年度は開業年度であり、12月18日以降の数値である。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(5)一般有料道路事業への影響

一般有料道路事業全体でとらえた元年度から11年度までの収支の状況は、表6のとおりである。

すなわち、4年度以降は継続して収支差益を生じるようになり、その差益額も増加する傾向が見られた。しかし、10年度には277億円の収支差損を生じている。また、11年度は1億円の収支差益を生じているが、これは一部の道路が国へ有償移管されたことなどによる一時的な収入があったためであり、これを控除すると実質的には191億円の収支差損を生じている。

| 表6 | (単位:億円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

維持管理のために料金を徴収する関門トンネルを除く。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

一般有料道路事業全体の収支状況がこのように推移しているのは、長引く景気の低迷で交通量が全体的に伸び悩んでいることにもよるが、特に、東京湾アクアラインが10年度から通年営業に入ったため、その収支差損が大きな影響を与えているためである。

また、11年度における損失補てん引当金の状況についてみると、各道路からの繰入額は351億円、積立金残高は2994億円となっている。一方、東京湾アクアラインは、一道路で上記繰入額の約9割に相当する314億円の収支差損を生じている。

以上のように、東京湾アクアラインの収支差損は一般有料道路事業全体の収支に大きな影響を与えている状況となっている。

(6)12年度の状況

公団では、特措法に基づく千葉県との協議を経て12年7月に新たな変更許可を建設大臣から受けている。この変更許可は、東京湾アクアラインヘの関連道路プール制の導入、償還期間を40年間から59年度までの50年間とする延長、通行料金の4,000円から3,000円への引下げ、国からの利子補給金による金利の低減(注4)

などをその内容とし、同月20日から実施している。このうち、関連道路プール制の導入に当たっては、東京湾アクアライン連絡道、木更津ジャンクション・東金インターチェンジ間及び東京湾アクアラインを統合して、東京湾横断・木更津東金道路とした。そして、同道路、京葉道路及び千葉東金道路に係る道路投資額を、一の償還対象とする(以下、これを「千葉プール」という。)こととし、今後の地域の交通需要に対応し、地域の均衡ある発展と償還の安定性の確保などを図ることとした。

上記の新たな償還計画においては、交通量を推定するための前提条件として、今後の景気の回復、南房総地域の各種の開発による人口の増加、川崎縦貫道や館山自動車道などの関連道路網の整備などが見込まれている。そして、その上で、公団が10年に独自に実施した営業開始後の自動車交通の実態調査結果などを踏まえ、表7のとおり推定交通量を算定し、これに基づき料金を設定している。

| 表7 | ||||||||||||||||||||

|

||||||||||||||||||||

| (注)( )書きは9年の変更許可時の数値 |

このうち、推定交通量についてみると、12年度では11,569台/日とし、その後の関連道路網の整備の進ちょく等に伴い、22年度までの間、対前年度平均11.6%の伸び率で増加することとしている。これに対し、12年7月20日から実施された料金引下げ後の実績交通量についてみると、7月(19日以前の実績を含む。)は11,533台/日、8月は17,103台/日、9月は11,597台/日となっている。

また、料金については、前記のとおり9年の変更許可の4,000円を3,000円に引き下げているが、20年以降はこれを順次引き上げることとしている。

今回新たに東京湾アクアライン等と関連道路プール制をとることとなった京葉道路及び千葉東金道路は、既に昭和63年から関連道路プール制を導入しており、平成27年度までを料金の徴収期間として道路投資額の償還が進められていた。そして、両道路の元年度から11年度までの収支率は40%から59%で推移しており、11年度の収支差益は130億円であった。また、11年度末の要償還額は計画額の2138億円に対し実績額が903億円となっていて、償還が順調に進んでいる状況であった。しかし、東京湾アクアライン等と関連道路プール制をとることにより、料金の徴収期間は、従来の27年度までであったものが59年度までとなり、32年延長されることとなった。

また、千葉プールを構成する各道路の11年度の収支状況についてみると、京葉道路及び千葉東金道路が上記のとおり130億円の収支差益となっているのに対し、東京湾アクアライン連絡道は15億円、東京湾アクアラインは314億円の収支差損となっている。

4 本院の所見

東京湾アクアラインは、営業開始時の計画において見込んだ交通量が確保できないことから収支状況が低迷し、その多額の収支差損は一般有料道路事業全体の収支にも非常に大きな影響を与えている。

また、公団では、前記のとおり12年の変更許可により、関連道路プール制の導入、料金の引下げ、国からの利子補給金による金利の低減とともに償還期間を50年間とする延長を行っている。しかし、償還期間がこのように50年間と長期にわたることから、その間には社会経済情勢に大きな変化が生ずることも予想されるところである。

したがって、公団において、今後とも社会経済情勢の変化を十分に見極めながら、償還の状況を的確に把握するとともに、その達成に努めていくことが必要である。

本院としては、東京湾アクアラインを含む千葉プールの償還計画の達成状況について、引き続き注視していくこととする。

| (注1) | 建設工事費デフレーター 建設工事費の物価変動を修正するために用いられる一種の物価指数 |

| (注2) | 全国道路交通情勢調査 全国の道路と道路交通の実態を把握するために建設省が主体となって実施される調査で、一般交通量調査、自動車起終点調査及び駐車場調査が行われる。 |

| (注3) | 東京湾アクアライン周辺の1都3県 東京都及び埼玉、千葉、神奈川各県 |

| (注4) | 利子補給金による金利の低減 今回の変更許可により、料金収入で賄う金利を軽減するため国から利子補給金を投入し、料金収入で賄う金利の上限を従来6.049%としていた京葉道路及び千葉東金道路と併せて東京湾アクアラインにも金利の上限を設け、千葉プール全体で3.0%とすることとした。これにより今後、金利が3.0%を超える場合には、その超える分について国から利子補給金を受け入れることとなる。 |