平成11年度決算検査報告

| 検査対象 | 年金福祉事業団 |

| 事業の根拠 | 年金福祉事業団法(昭和36年法律第180号) 年金財政基盤強化のための年金福祉事業団の業務の特例及び国庫納付金の納付に関する法律(昭和62年法律第59号) |

| 事業の内容 | 貸付事業 施設事業 資金運用事業 |

| 資産合計 | 35兆5877億余円 | }貸借対照表計上額 (平成12年3月31日現在) |

|

| 負債合計 | 36兆0786億余円 | ||

| (うち長期借入金残高 | 35兆8959億余円 | ) | |

| 資本合計 | △4909億余円 | ||

| (うち政府出資金残高 | 1兆0675億余円 | ) | |

| (うち欠損金残高 | 1兆5584億余円 | ) | |

| 政府交付金累計 | 9320億余円 | (昭和36年度〜平成11年度) | |

1 検査の背景

年金福祉事業団(以下「事業団」という。)は、年金福祉事業団法(昭和36年法律第180号)に基づき、厚生年金保険及び国民年金の積立金(以下「年金積立金」という。)の一部を活用して、厚生年金保険及び国民年金の被保険者等の福祉の増進に必要な施設の設置又は整備を促進するための貸付けを行うことなどを目的として、昭和36年に設立された。

そして、平成11年度末現在においては、次の事業を行っている。

(1)貸付事業(昭和36年度に開始)

(2)施設事業(昭和48年度に開始)

(3)資金運用事業(昭和61年度に開始)

行財政改革の流れの中で、平成9年6月の「特殊法人等の整理合理化について」(平成9年6月6日閣議決定)において、事業団の廃止の方針が決定された。そして、12年3月の年金改革関連の3法(注1) 及び同年5月の資金運用部資金法等の一部を改正する法律(平成12年法律第99号)に基づき、事業団は13年4月1日に、年金積立金を自主運用するために新たに設立される年金資金運用基金(以下「基金」という。)に業務を承継し、解散することとなった。

2 検査の着眼点

年金積立金は、被保険者から徴収された保険料の一部を積み立てたものであり、かつ、将来の年金給付の貴重な財源となるものである。この年金積立金は、資金運用部へ全額預託することが義務付けられている。

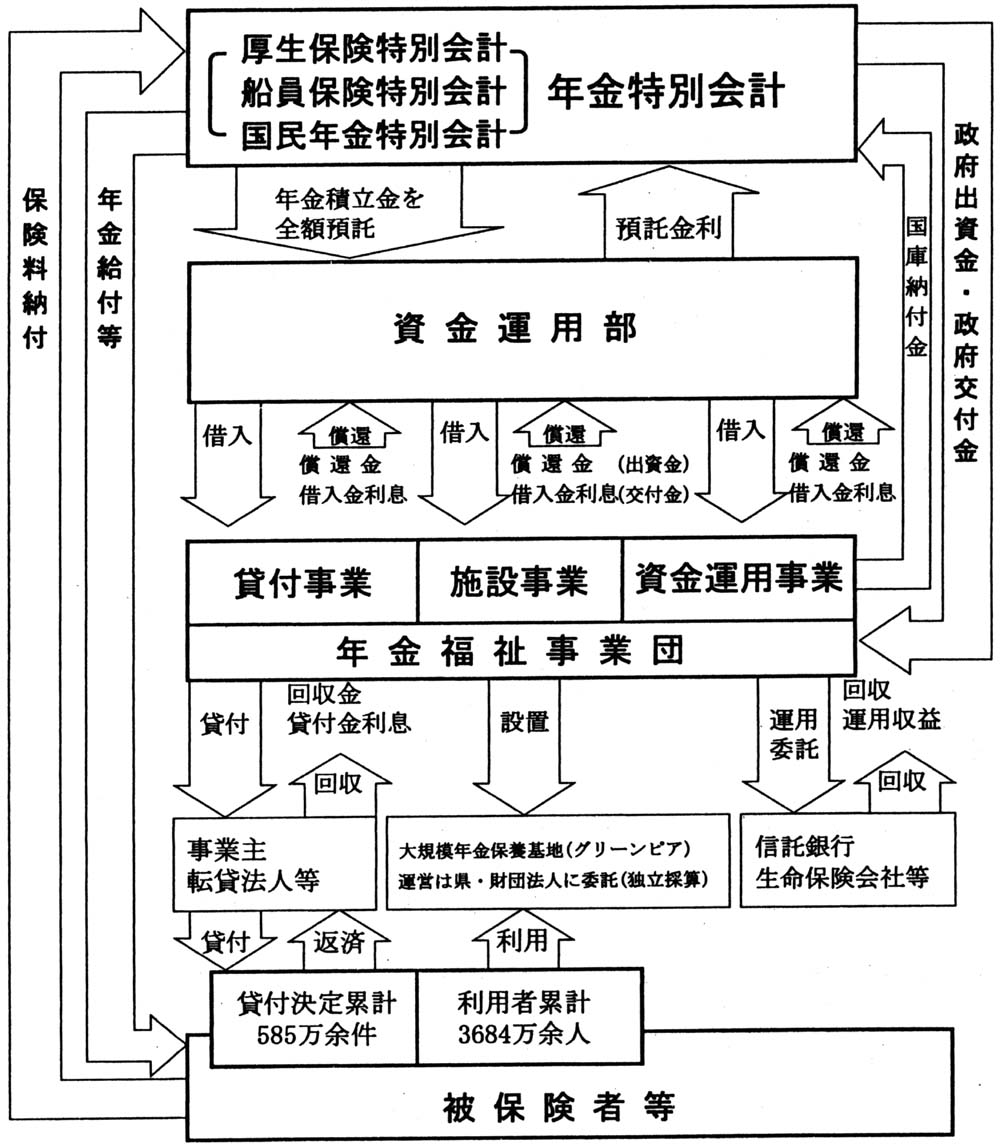

事業団は、図1のとおり、資金運用部資金の一部を借り入れてこれを財源としつつ、また、厚生保険、船員保険及び国民年金の各特別会計(以下「年金特別会計」という。)から政府出資金及び政府交付金を受けて、前記の各事業の運営を行っている。

図1 年金福祉事業団の事業概念図

このように、事業団の事業運営は年金財政と深く関わっており、また、13年4月に事業団が解散することから、本院では、事業団のこれまでの事業実績、事業に要した費用等を決算報告書、業務報告書等により総括的に調査・分析するとともに、今後の基金の事業運営に資することなどを目的として、基金が承継する業務について次のことなどに着眼して検査した。

〔1〕 貸付事業において、貸付件数が減少し、延滞金が増加していること

〔2〕 施設事業において、利用者が減少し、地元道県への施設譲渡が進ちょくしていないこと

〔3〕 資金運用事業において、欠損金が増加していること

3 検査の状況

(1)貸付事業

事業団は、厚生年金保険、船員保険、国民年金(以下「厚生年金保険等」という。)の被保険者及び受給者の福祉の増進を目的として、次の貸付事業を行っている。

〔1〕 厚生年金保険等の被保険者に対し、住宅の建設又は購入に要する資金を貸し付ける被保険者住宅資金貸付(昭和48年度に貸付開始)

〔2〕 厚生年金保険の適用事業所の事業主等に対し、被保険者の福祉を増進するため必要な社宅、療養施設、厚生福祉施設等の設置又は整備に要する資金を貸し付ける福祉施設設置整備資金貸付(昭和36年度に貸付開始)

〔3〕 厚生年金保険等の年金受給者に対し、年金受給権を担保として、生業、住居等に要する小口の資金を貸し付ける年金担保資金貸付(昭和50年度に貸付開始)

そして、事業団は、これらの貸付けを直接又は業務委託手数料を支払って金融機関に委託して行っている。

貸付事業は資金運用部からの長期借入金を財源としており、11年度末現在の借入金残高は9兆0620億余円となっている。また、資金運用部からの借入利率と被保険者住宅資金の貸付利率との逆ざやを軽減するため、例外的に、昭和55年度から63年度までの間に、年金特別会計から政府出資金計9550億円を受け入れ、貸付事業の財源に充当している。

事業団は、貸付事業において、利子補給に要する費用、業務委託に要する費用、事務の執行に要する費用及び債権の貸倒償却に要する費用に充てるため、毎年度、年金特別会計から政府交付金を受け入れている。その額は平成11年度末までの累計で7700億余円に上り、この内訳は、貸付利子補給金3422億余円、業務委託費3974億余円、事務諸費238億余円(注2)

及び貸倒見返交付金繰入65億余円となっている。

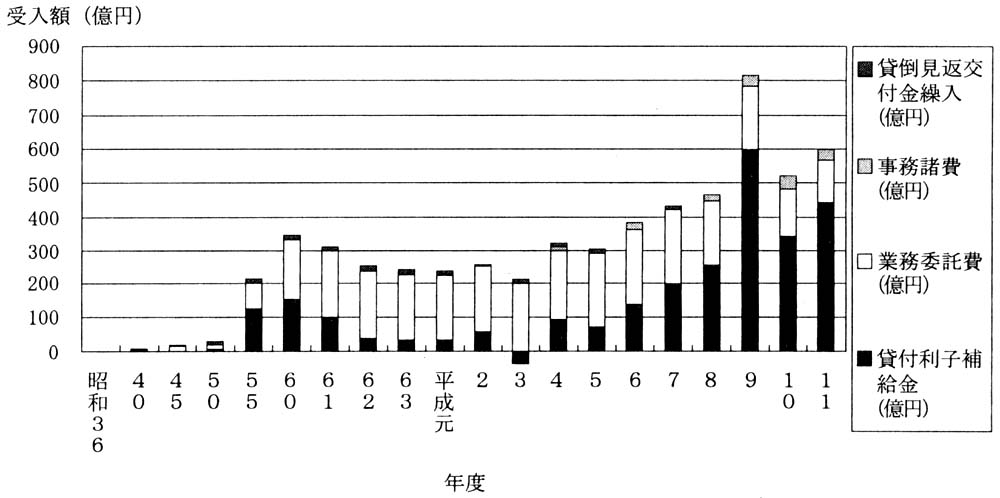

政府交付金の受入額の推移をみると、図2のとおり、近年、貸付事業に対する政府交付金の額が増こうしており、特に貸付利子補給金分の交付額の増加が著しい。

これは、市中金利の低下に伴い、7年度以降、貸付先の被保険者等から毎年度1兆円を超える繰上償還を受けたものの、資金運用部への繰上償還が原則として認められていないことから、近年の金利下降局面においては、この繰上償還された高い借入利率の資金を従来より低い貸付利率の貸付金の財源とせざるを得なかったためである。この結果、貸付利子補給金の交付額は、6年度134億余円、7年度197億余円であったものが、8年度252億余円、9年度598億余円へと急増し、10年度は339億余円にいったん減少したものの、11年度は再び438億余円に増加している。

図2 貸付事業に係る政府交付金受入額の推移

11年度末までの貸付決定の累計は585万余件、28兆9834億余円で、貸付残高は165万余件、9兆7925億余円となっている。

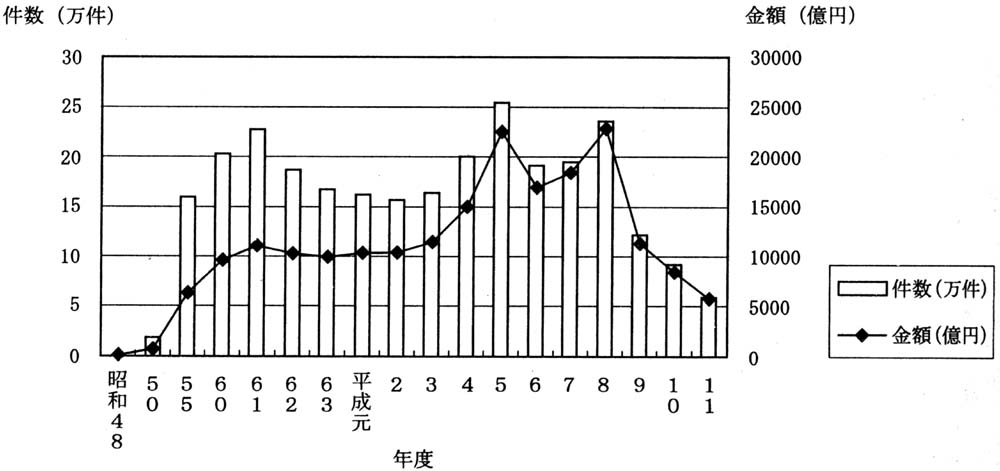

11年度末における貸付残高の96%を占める被保険者住宅資金貸付の実績は、図3のとおり、貸付決定件数では5年度の25万余件、貸付決定金額では8年度の2兆2958億余円をピークに近年は減少傾向にある。そして、11年度においては5万余件、5803億余円であり、ピーク時と比較すると件数で77%、金額で74%の減となっており、被保険者住宅資金貸付に対する需要が大幅に減退している。

図3 被保険者住宅資金貸付の決定件数・金額の推移

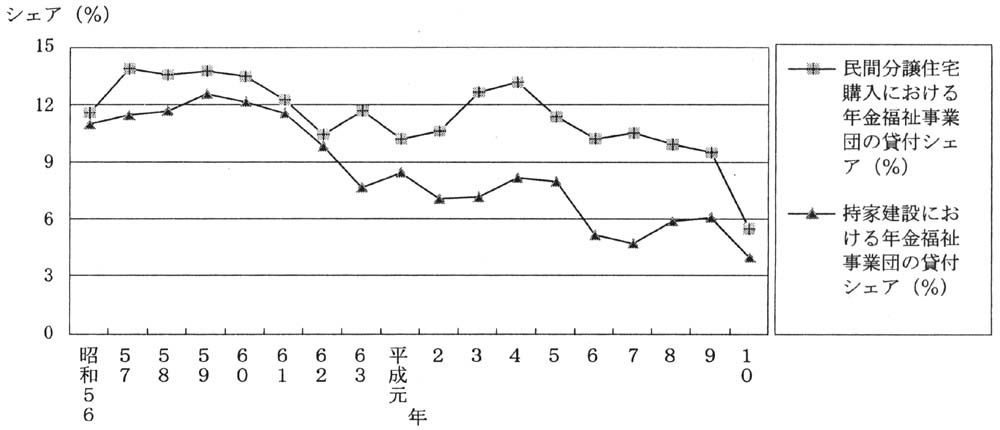

また、民間分譲住宅の購入、持家の建設に要する借入金全体の額に占める事業団の被保険者住宅資金貸付金のシェアは、図4のとおり、昭和50年代末期にそれぞれ13%、12%でピークに達した後、徐々に減少していて、平成10年においてはそれぞれ5%、4%とピーク時と比較すると約3分の1となっている。

図4 民間分譲住宅購入・持家建設に要する借入金額に占めるシェアの推移

延滞状況の推移をみると、表1のとおり、近年、延滞額及び延滞率ともに増加傾向にある。

また、貸倒償却額の推移を見ると、事業団の廃止が閣議決定されて以降、回収の見込みがなくなったものについて、事業団が積極的に貸倒償却の処理を進めていることもあってその額は増加している。

| 表1 | (単位:百万円) | ||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

(2)施設事業

大規模年金保養基地(通称グリーンピア、以下「基地」という。)は、厚生年金保険等の受給権者が生きがいのある老後生活を送るための場を提供するとともに、これらの年金制度の被保険者等の余暇利用に資することを目的として設置されたものである。

基地は、全国に11基地13箇所(注3)

設置されており、その規模は敷地面積が315haから438haと広大で、主な施設は、ホテル、テニスコート、プール、研修室等の保養施設及び教養文化施設で、これらが組み合わされた総合施設となっている。

基地の運営については、事業団では、財団法人年金保養協会に4箇所(注4)

を、基地を設置した県に9箇所(注5)

を委託しており、受託者は箇所ごとの独立採算制で基地運営を行うこととしている。

なお、基地の所有者として負担すべき減価償却費、固定資産税、維持管理に係る森林維持管理費、修繕費及び森林火災保険料については事業団が全額を負担している。

事業団が11基地の建設に要した費用の昭和48年度から平成11年度までの累計額は、1934億余円となっている。その内訳は、土地取得費403億余円、建設工事費1530億余円である。これらの建設費用のうち1914億余円については、資金運用部からの長期借入金で賄っている。

そして、事業団では、この長期借入金を償還するため、元金分として11年度末までに年金特別会計から政府出資金1105億余円、利息分として政府交付金1287億余円、計2392億余円の交付を受けている。

なお、10年度以降の施設整備については、事業団を廃止する閣議決定を受けたこともあり、資金運用部からの長期借入金で賄っていたものを年金特別会計からの19億余円の政府出資金で賄っている。

基地の維持管理費等について、事業団では、11年度までの累計で202億余円を要している。その内訳は、固定資産税98億余円、人件費41億余円(注6)

、委託費30億余円、森林維持管理費19億余円、修繕費9億余円、森林火災保険料2億余円となっており、その財源は年金特別会計からの政府交付金で賄っている。

また、基地の減価償却累計額(除却額を含む。以下同じ。)は、11年度末で622億余円となっている。この減価償却累計額は、基地運営の仕組みが委託先の独立採算制で事業団には基地の運営収入が計上されないため、減価償却累計額相当額がそのまま事業団の貸借対照表に欠損金として計上されることとなり、これが毎年増加している。

基地の開業以来の利用状況についてみると、表2のとおり、11年度末までの累計で、日帰りの利用者数は2824万余人、宿泊利用者数は860万余人、計3684万余人となっている。また、過去10年間の利用者数の推移では、日帰り利用者、宿泊利用者を合わせた全体の利用者数は、3年度の261万余人をピークに、近年は減少傾向にあり、11年度では201万余人に減少している。

| 表1 | (単位:万人) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

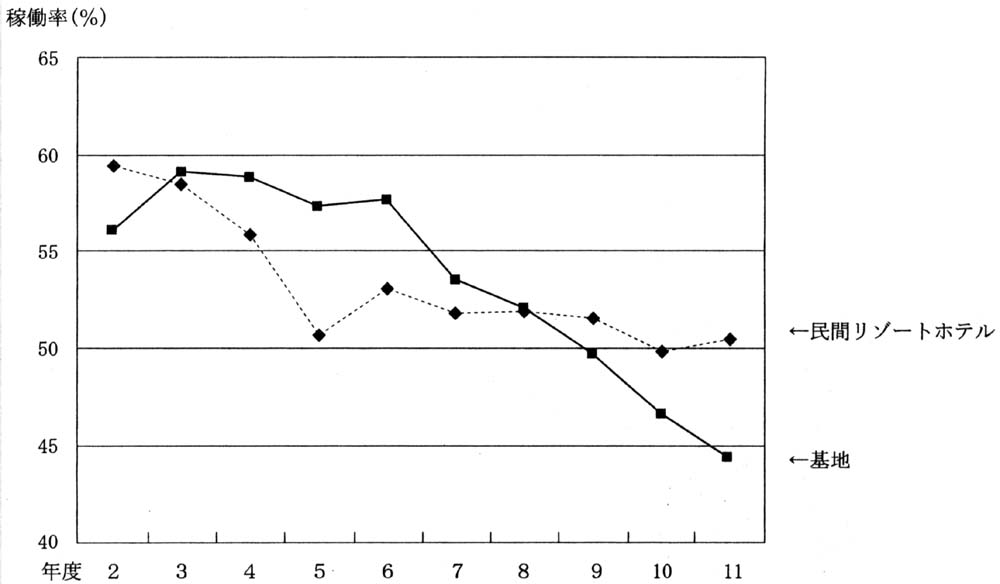

基地の稼働率(宿泊定員に対する宿泊利用者の割合)については、図5のとおり、3年度には59%あり、民間リゾートホテルの稼働率58%と同程度に順調であったが、7年度以降は、民間リゾートホテルの稼働率がおおむね50%とほぼ横ばいに推移しているのに比べ、基地の稼働率の下落幅が大きく、11年度には44%にまで低下している。

図5 定員稼働率の推移

事業団は、前記の特殊法人等の整理合理化の閣議決定により、施設事業から撤退することが決定されている。これを受けて、事業団では、基地が所在する道県と施設の譲渡について折衝を行っている。しかし、地方財政が厳しい状況の中にあることから、12年6月末までに事業団に対して道県から提出された譲渡受入れの意向確認の最終回答では、譲渡受入れを回答した道県はなく、道県への譲渡は困難な状況となっている。

厚生省では、譲渡の促進を図るために、12年4月に「大規模年金保養基地業務に関する基本指針」(平成12年年発第270号厚生省年金局長通知)を策定し、これを受けて、事業団では、12年7月に「大規模年金保養基地業務からの撤退に関する実施要領」を制定している。これにより、基地所在の地方公共団体又はこれに準ずる法人等に対しては、一定の条件の下に時価評価額から最大2分の1を減額した対価で譲渡できることとし、さらに、地方公共団体等への譲渡が見込めない場合には、民間団体への時価による譲渡も視野に入れその促進を図っていくこととしている。

横浪基地の一部である竜地区(40ha)については、11年2月から閉鎖されていたが、12年8月に公共的、公益的施設としての利用を条件に4億8200万円(時価評価額9億6244万円)で地元の学校法人に譲渡されている。

また、中央高原基地については、利用者数が大幅な減少を来たしていることなどのため、現在抱えている多額の累積赤字の解消の見込みが立たないとして、受託者である岐阜県から運営を停止したい旨の申出があり、12年4月末に運営を停止している。そして、事業団では、残務整理終了後の12年6月から地元の恵那市等に施設の管理を委託しており、12年度分の管理費用として4994万余円を見込んでいる。

前記の竜地区については、譲渡により売却損14億余円が生じ、これに竜地区の減価償却累計額7億余円を加えた22億余円が、竜地区の欠損金として事業団に計上されることとなる。また、現在譲渡されていない11基地全体に係る減価償却累計額が11年度末現在で615億余円あり、これに12年度の減価償却費と竜地区の22億余円を加えた額が事業団の貸借対照表に欠損金として計上されることとなる。

これらの欠損金については、年金福祉事業団の解散及び業務の承継等に関する法律(平成12年法律第20号)に基づき、事業団の解散時に年金特別会計からの出資はなかったものとして処理することとなっている。

また、事業団が基地の建設のために資金運用部から借り入れた長期借入金の残高は、11年度末現在で808億余円あり、これに利息306億余円を含めた1115億余円については、事業団の解散後、基金において年金特別会計からの政府出資金及び政府交付金による償還が34年度まで続くこととなっている。さらに、当分の間、基地の維持管理費等も基金において継続して負担することとなる。

(3)資金運用事業

年金積立金は、全額が資金運用部へ預託されており、11年度末現在で144兆2604億余円となっている。

事業団の資金運用事業は、資金運用部からこの年金積立金の一部を預託金利と同率で借り入れ、これを市場で運用することにより借入金利を上回る有利な運用を図るものである。

資金運用事業には、その目的により次の2事業がある。

〔1〕 年金福祉事業団法に基づき、事業団の貸付事業等を将来にわたって安定的に実施する資金を確保するための資金確保事業(昭和61年度に運用開始)

〔2〕 年金財政基盤強化のための年金福祉事業団の業務の特例及び国庫納付金の納付に関する法律(昭和62年法律第59号)に基づき、運用収益を積立金として国庫に納付することにより、厚生年金保険及び国民年金の年金給付財源の強化を図るための年金財源強化事業(昭和62年度に運用開始)

市場における運用方法としては、信託銀行との単独運用指定金銭信託契約、生命保険会社との生命保険契約等により運用を委託する方法と、事業団自らが、投資顧問会社の助言を得ながら安全性の高い債券等に限定して運用する方法がある。

資金運用事業の原資は、全額資金運用部からの借入金であるが、元金の償還については、資金確保事業では、5年間据置き後の5年間の元金均等償還で半年賦(3月末及び9月末)払い、年金財源強化事業については、7年間据置き後の一括償還を原則としている。また、利払いについては、両事業とも、借入日時点の財投金利を償還完了時まで適用する長期固定金利で、年2回払いとなっている。

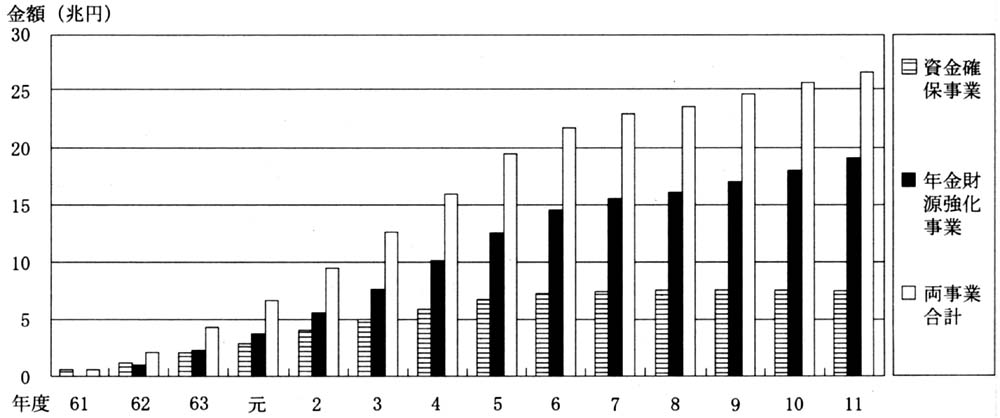

借入金残高の推移をみると、図6のとおり、毎年度増加しており、11年度末現在で資金確保事業が7兆5670億円、年金財源強化事業が19兆1860億円、両事業合計で26兆7530億円と多額なものとなっている。

図6 借入金残高の推移

| (単位:兆円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

また、11年度末現在の運用資産残高は、資金確保事業が7兆0031億余円、年金財源強化事業が18兆4870億余円、両事業合計で25兆4901億余円となっている。

資金運用事業の費用としては、資金運用部に対する借入金利息、自家運用に係る投資顧問会社の助言に対する手数料等の運用諸費、その他これら運用事業に係る事業団の人件費等の一般管理費がある。そして、委託運用機関からは、運用に伴う手数料等の諸費用を控除した金額が、運用収入として事業団に支払われている。また、借入金利息、運用諸費については運用収入を充て、それが不足したときは運用元本を取り崩して支払い、一般管理費については、年金特別会計からの政府交付金により賄われている。

事業開始から11年度末までの資金確保事業及び年金財源強化事業の主な収益及び費用の累計額等は、次のとおりとなっている。

ア 資金確保事業

収益が運用収入2兆9398億余円、政府交付金収入129億余円、費用が借入金利息3兆4803億余円、運用諸費159億余円、一般管理費133億余円となっており、11年度末現在で5568億余円の欠損金が生じている。

イ 年金財源強化事業

収益が運用収入5兆8716億余円、費用が借入金利息6兆7030億余円、運用諸費1億余円、そして4年度における国庫納付済額132億余円となっており、11年度末現在で8447億余円の欠損金が生じている。

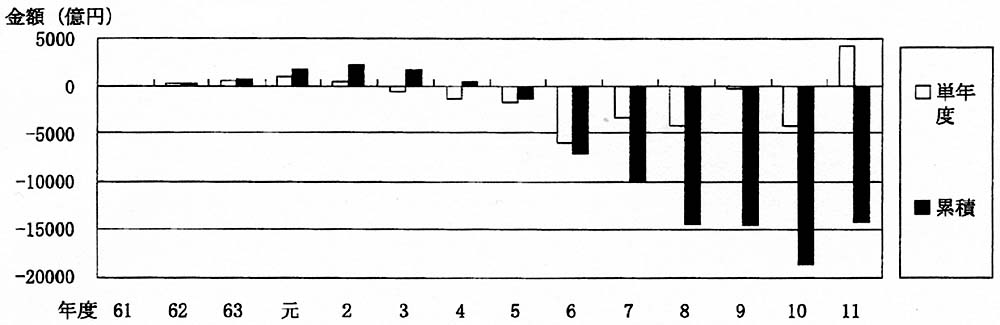

運用実績について、実現収益額(注7)

から借入金利息を控除した損益である簿価ベースの利差損益の推移をみると、図7のとおり、両事業合計では3年度から10年度まで単年度利差損が生じている。そして、累積利差損益は、両事業合計では2年度末において2332億余円の累積利差益をピークとして、それ以降は累積利差益を取り崩し、徐々に累積利差損が増加しており、10年度末において累積利差損は1兆8486億余円とピークに達している。

なお、11年度においては、単年度利差益を計上したことから累積利差損はやや減少し、両事業合計で1兆4011億余円の累積利差損となっている。

図7 両事業合計の利差損益(単年度、累積)(簿価ベース)

| (単位:億円) | |||||||||||||||||||||||||||||||||||||||||||||

|

上記のような資金運用状況となった背景は、元年度をピークとしたバブル経済が崩壊し、株価の急落、低迷、それに連動して市中での金融商品の運用利回りも低下の一途をたどるなどしたことが挙げられる。また、資金運用事業の原資が、資金運用部からの長期固定金利での借入金であるために、金利上昇局面では市場金利と比べ割安になり利差益を生む傾向があるが、金利下降局面では逆に割高となり利差損を生む傾向がある。

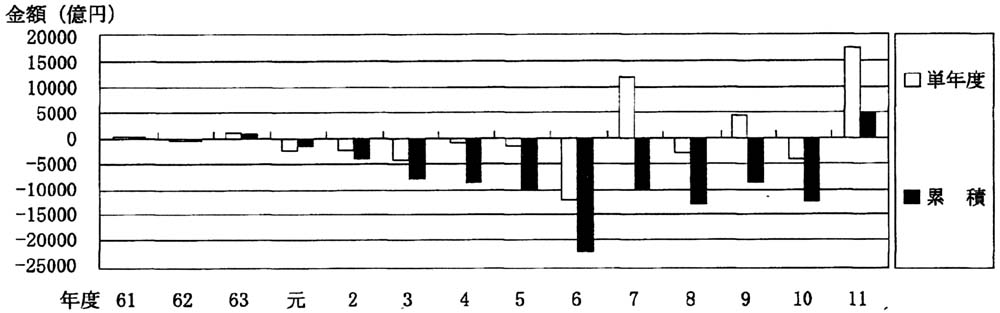

一方、総合収益額(注8)

から借入金利息を控除した損益である時価ベースの利差損益の推移をみると、図8のとおり、累積利差損のピークが6年度にあったものの、11年度末現在では、11年度中に国内の株価が上昇したことなどから、両事業合計で5385億余円の累積利差益となっている。

図8 両事業合計の利差損益(単年度、累積)(時価ベース)

| (単位:億円) | |||||||||||||||||||||||||||||||||||||||||||||

|

資金確保事業における運用収益の積立金については、事業団の貸付事業等の財源に充てるため必要があるときは、貸付事業等に繰り入れるものとされている。そして、4年度においては、積立金は1128億余円に達していたが、貸付事業等への繰入れは、年金積立金の原資見込み及び貸付事業等の需要見込み等を勘案した結果、その必要性が認められないとして繰り入れられなかった。その後、当期損失金が続いたため積立金が縮小し、6年度からは欠損金を生じて、11年度においても欠損金は解消されておらず、結果として貸付事業等への繰入れは一度も実施されていない。

年金財源強化事業については、厚生年金保険及び国民年金の年金給付財源の強化を図るために、事業団は、この事業開始から5年を経過した次の年度(平成4年度)から毎年度、前年度の決算の完結の際利益剰余金を処分して積み立てた、年金財源強化事業の積立金の5分の1相当額を納付しなければならないとされている。しかし、4年度において、積立金663億余円の5分の1相当額132億余円を国庫納付したのみで、その後、5年度から11年度まで、欠損金が生じている状況となっており、国庫納付は行われていない。

(4)事業団の解散及び業務の承継等

事業団は、前記のとおり13年4月1日の基金の成立時に解散することとなり、その一切の権利及び義務は、基金が承継することとなっている。各事業の承継の枠組みは、次のとおりとなっている。

ア 貸付事業

基金は、事業団の解散後、事業団の既往債権の管理回収を行うほか、被保険者住宅資金貸付、及び福祉施設設置整備資金貸付のうち分譲住宅に係る貸付けについては、別に法律で定める日までの間(次々回(平成21年を予定)以降の財政再計算が行われる際に業務の実施状況等を踏まえて検討し、結論を得る。)、引き続き政府交付金の交付を受けて新規貸付を行うこととなっている。

そして、年金担保資金貸付、及び福祉施設設置整備資金貸付のうち病院、老人ホーム等の療養施設に係る貸付けについては、社会福祉・医療事業団において実施し、福祉施設設置整備資金貸付のうち厚生福祉施設に係る貸付けについては、廃止することとなっている。

イ 施設事業

基金は、事業団の解散後基地を承継し、別に政令で定める日までの間(10年間程度)においてその譲渡を行うものとし、それまでの間は管理を行うこととなっている。

ウ 資金運用事業

基金は、事業団の解散後事業団の資金運用事業の運用資金を承継して管理運用するとともに、資金運用部に対する償還を確実かつ円滑に行うこととなっている。

また、年金積立金については、従来、資金運用部に全額を預託する義務があったが、13年4月1日からは全額自主運用に移行することとなり、基金は、年金積立金の寄託を受けて運用を行い、その収益を国庫に納付することとなっている。

4 本院の所見

事業団は、昭和36年の設立以来、今日まで39年を経過したが、その事業運営についてみると、前記のとおり、3事業については次のような状況となっている。

(1)貸付事業については、平成11年度末までに年金特別会計から政府出資金9550億円及び政府交付金7700億余円を受け入れて事業を実施してきた。そして、これまで被保険者の福祉の向上に貢献してきたものの、被保険者住宅資金貸付については、近年、住宅金融公庫が経済対策として貸付限度額を引き上げたり、地価の下落に伴い住宅分譲価格が低下したりしたため、同公庫の貸付けのみで必要資金を賄える場合が多くなったことなどにより、需要が大きく減退している。また、繰上償還に伴う貸付利子補給金としての政府交付金の額が増こうしていたり、延滞金が増加したりしている。

(2)施設事業については、11年度末までに年金特別会計から政府出資金1125億余円及び政府交付金1489億余円を受け入れて事業を実施してきた。そして、事業開始当初、基地は被保険者等の需要に適合していたものの、近年は需要の変化に対応しきれていなかったり、立地条件が悪かったりしたために、利用実績が減少している。さらに、基地の譲渡が進展しておらず、基地の維持管理費等も引き続き負担することとなっている。また、基地の減価償却累計額及び売却損については、事業団の解散時に国の出資を減額する処理が予定されている。

(3)資金運用事業については、11年度末までに年金特別会計から政府交付金130億余円(一般管理費)を受け入れて事業を実施してきた。しかし、運用に係る市場環境の悪化等もあって、5年度以降は欠損金が生じており、国庫納付等の所期の事業目的が十分に達成されていない。

以上の3事業を総合すると、年金特別会計から11年度末までに、政府出資金計1兆0675億余円、政府交付金計9320億余円、合計1兆9996億余円に上る多額の年金財源が投入されてきた。また、11年度末現在における事業団の貸借対照表計上額は、資産合計35兆5877億余円、負債合計36兆0786億余円(うち長期借入金残高35兆8959億余円)、資本合計△4909億余円となっており、欠損金は、貸付事業及び施設事業において1568億余円、資金運用事業において1兆4015億余円、計1兆5584億余円と多額に上っている状況である。

事業団の事業実績の低下や多額の欠損金の発生については、社会経済情勢の変化や事業実施の仕組みに起因する点があるものの、近年の少子・高齢化の進展などにより公的年金財政がひっ迫している現状にかんがみ、業務を承継する基金においては、より一層の適切かつ効率的な事業運営の推進に努めることが肝要である。

本院としては、今後、新たに設立される基金が事業団と同様に検査対象になることから、基金の各事業の運営について上記の点に留意して検査に努めていくこととする。

| (注1) | 3法 国民年金法等の一部を改正する法律(平成12年法律第18号)、年金資金運用基金法(平成12年法律第19号)及び年金福祉事業団の解散及び業務の承継等に関する法律(平成12年法律第20号) |

| (注2) | 事務諸費238億余円 貸付事業と施設事業に係る事業団職員の人員比により、あん分するなどして算出した金額である。 |

| (注3) | 11基地13箇所 大沼(北海道)、田老(岩手県)、南東北(岩沼地区(宮城県)、二本松地区(福島県))、津南(新潟県)、中央高原(岐阜県)、三木(兵庫県)、紀南(和歌山県)、安浦(広島県)、横浪(高知県)、北九州(八女地区(福岡県)、久木野地区(熊本県))、指宿(鹿児島県)各基地 |

| (注4) | 4箇所 大沼、津南、三木、指宿各基地 |

| (注5) | 9箇所 田老、南東北(岩沼地区、二本松地区)、中央高原、紀南、安浦、横浪、北九州(八女地区、久木野地区)各基地 |

| (注6) | 人件費41億余円 この人件費は、事業団職員の人件費であり、貸付事業と施設事業の人員比によりあん分して算出した金額である。 |

| (注7) | 実現収益額 利息、配当金、資産(債券、株式等)の売買により発生する損益など、簿価の変動を伴う収益。実現収益額=利息・配当金収入+資産の売買損益(売価—取得価格) |

| (注8) | 総合収益額 実現収益額に期末時点の資産の時価評価による評価損益を加味した収益。総合収益額=実現収益額+評価損益増減(当期末評価損益—前期末評価損益) |