平成11年度決算検査報告

会計検査院の検査対象のうち、国の会計及び政府関係機関その他国が資本金の2分の1以上を出資している法人について、歳入歳出、債務等の状況、またこれら検査対象相互間の資金の受払等である、国の会計間の繰入れ、政府出資、財政投融資等の状況、さらに検査対象のうち特定の決算の状況を示すと、次のとおりである。

1 概況

平成11年度における国の一般会計及び38特別会計の歳入及び歳出は、次のとおりである。

| 一般会計 | 94兆3763億3644万余円 | |

| 特別会計 | 310兆1755億9211万余円 | |

| 合計 | 404兆5519億2856万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等170兆7628億8056万余円を控除した歳入の純計額は、233兆7890億4799万余円となっている。この純計額から、更に前年度剰余金の受入れ等24兆1690億4476万余円を控除した純歳入額は209兆6200億0323万余円となる。

| 一般会計 | 89兆0374億3139万余円 | |

| 特別会計 | 279兆3689億3325万余円 | |

| 合計 | 368兆4063億6465万余円 |

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等169兆6432億7845万余円を控除した歳出の純計額は、198兆7630億8619万余円となっている。

2 一般会計の歳入及び歳出

(1) 歳入

平成11年度における一般会計の収納済歳入額及びその主な内訳(構成比率)は、次のとおりである。

収納済歳入額 |

千円 94,376,336,447 |

|

| 租税及印紙収入 | 47,234,484,456 | (50.1%) |

| 公債金 | 37,513,553,121 | (39.7%) |

| 財政法(昭和22年法律第34号)第4条第1項ただし書の規定により発行された公債(建設公債)の収入金 | 13,165,999,676 | |

| 公債の発行の特例に関する特別の法律により発行された公債(特例公債)の収入金 | 24,347,553,445 | |

| その他 | 9,628,298,869 | (10.2%) |

(2) 歳出

11年度における一般会計の支出済歳出額及びその主な内訳(構成比率)は、次のとおりである。

支出済歳出額 |

千円 89,037,431,392 |

|

| 社会保障関係費 | 19,022,416,771 | (21.4%) |

| 文教及び科学振興費 | 6,799,072,261 | ( 7.6%) |

| 国債費 | 20,271,924,397 | (22.8%) |

| 地方交付税交付金 | 12,444,475,000 | (14.0%) |

| 防衛関係費 | 4,897,257,620 | ( 5.5%) |

| 公共事業関係費 | 12,972,296,010 | (14.6%) |

| その他 | 11,012,576,086 | (12.3%) |

| 平成9年度決算不足補てん繰戻 | 1,617,413,245 | ( 1.8%) |

上記の支出済歳出額のうち、平成9年度決算不足補てん繰戻1兆6174億1324万余円については、決算調整資金に関する法律(昭和53年法律第4号)により、一般会計から決算調整資金に繰り戻し、同額を国債整理基金へ繰り戻したものである。これは、9年度において歳入歳出の決算上不足が生じたため、決算調整資金から一般会計の歳入に組み入れることとしたが、9年度は決算調整資金に属する現金がなく、同額が国債整理基金より決算調整資金に繰り入れられたことによるものである。

なお、支出済歳出額に対する前記の公債金37兆5135億5312万余円の割合は42.1%(10年度40.2%)である。これは、昭和41年度に建設公債が発行されて以来最も高い割合である。

(3) 会計間の繰入れに係る特例措置

平成11年度においては、「一般会計における債務の承継等に伴い必要な財源の確保に係る特別措置に関する法律」(平成10年法律第137号)により、一般会計と特別会計との間の繰入れについて次のとおり特例的な措置が執られた。

(一般会計の歳入に関するもの)

これは、一般会計の収支が著しく不均衡となっている状況において、10年度に旧日本国有鉄道清算事業団の債務等を一般会計において承継などすること及び国有林野事業特別会計(国有林野事業勘定)の債務等を一般会計に帰属させることに伴い一般会計の負担が増加することにかんがみ、一般会計の歳出の財源に充てるために10年度より執られている特例措置である。そして、10年度から14年度までの各年度において、郵便貯金特別会計(一般勘定)から2000億円を限度として一般会計へ繰り入れることとされており、11年度末までに4000億円が繰り入れられている。なお、政府は、14年度において、郵便貯金事業の経営の健全性の確保の観点から必要と認められる場合には、繰り入れた特別繰入金の総額、同事業を取り巻く経済社会情勢等を踏まえ、同事業の経営の健全性の確保のための適切な措置を検討することとしている。

3 特別会計の損益等

(1) 一般会計からの繰入額

平成11年度において一般会計から繰入れを受けているものが38特別会計のうち27特別会計あり、その合計額は50兆0399億7652万余円である。このうち、一般会計からの繰入額が1000億円以上のものは、次のとおりである。なお、括弧書きの数値は、当該特別会計(勘定)の収納済歳入額に占める一般会計からの繰入額の割合である。

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) |

千円 13,084,335,000 |

(29.7%) |

|

| 国債整理基金特別会計 | 20,271,924,397 | (20.5%) | |

| 産業投資特別会計 | (産業投資勘定) | 110,200,000 | (36.3%) |

| (社会資本整備勘定) | 112,677,952 | (43.6%) | |

| 石炭並びに石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化勘定) | 488,000,000 | (53.1%) | |

| 国立学校特別会計 | 1,731,279,063 | (53.6%) | |

| 厚生保険特別会計 | (健康勘定) | 1,378,770,764 | (15.7%) |

| (年金勘定) | 3,635,618,854 | (11.4%) | |

| 国立病院特別会計 | (病院勘定) | 100,591,305 | (15.1%) |

| 国民年金特別会計 | (国民年金勘定) | 1,322,664,124 | (20.9%) |

| (業務勘定) | 124,328,759 | (6.0%) | |

| 食糧管理特別会計(調整勘定) | 243,342,642 | (10.7%) | |

| 国有林野事業特別会計(治山勘定) | 256,830,117 | (96.8%) | |

| 国営土地改良事業特別会計 | 336,450,638 | (51.8%) | |

| 港湾整備特別会計(港湾整備勘定) | 419,152,417 | (70.8%) | |

| 空港整備特別会計 | 207,875,365 | (37.5%) | |

| 労働保険特別会計(雇用勘定) | 402,003,605 | (12.1%) | |

| 道路整備特別会計 | 3,650,691,228 | (61.3%) | |

| 治水特別会計 | (治水勘定) | 1,334,664,119 | (67.9%) |

| (特定多目的ダム建設工事勘定) | 204,675,590 | (49.9%) | |

(2) 特別会計の損益

38特別会計の中で法令上損益計算を行っているものが21特別会計ある。この21特別会計のうち、11年度末において翌年度繰越利益金が1兆円以上となっているものは、次のとおりである。

| 11年度の利益金 (△損失金) |

11年度末における 翌年度繰越利益金 |

||

| 千円 | 千円 | ||

| 厚生保険特別会計 | (年金勘定) | 4,232,553,742 | 136,438,997,787 |

| 国民年金特別会計 | (基礎年金勘定) | △79,478,147 | 1,688,052,054 |

| (国民年金勘定) | 551,638,290 | 10,236,417,268 | |

| 労働保険特別会計 | (労災勘定) | 376,517,588 | 7,754,305,432 |

| (雇用勘定) | △998,604,816 | 3,743,669,885 | |

また、11年度末において翌年度繰越損失金が生じている特別会計は、次のとおりである。

| 11年度の利益金 (△損失金) |

11年度末における 翌年度繰越△損失金 |

||

| 千円 | 千円 | ||

| 厚生保険特別会計(健康勘定) | 110,045,087 | △775,417,134 | |

| 農業共済再保険特別会計 | (農業勘定) | 20,688,456 | △24,331,135 |

| (果樹勘定) | 2,770,298 | △36,989,950 | |

| 漁船再保険及漁業共済保険特別会計(漁業共済保険勘定) | △1,699,622 | △25,982,644 | |

| 国有林野事業特別会計(国有林野事業勘定) | △40,750,620 | △40,750,620 | |

4 一般会計及び特別会計の債務

平成11年度一般会計国の債務に関する計算書及び各特別会計債務に関する計算書における債務の年度末現在額の合計は556兆4239億6325万余円である。このうち主なものは次のとおりである。

(1) 公債

公債の11年度末現在額は343兆2285億1801万余円で、前年度末に比べて32兆3930億9400万余円増加している。このうち主なものは次のとおりである。

財政法第4条第1項ただし書の規定により発行したもの及びこの公債を借り換えるために発行したもの(建設公債) |

千円 197,244,647,650 |

| 公債の発行の特例に関する特別の法律により発行したもの及びこの公債を借り換えるために発行したもの(特例公債) | 118,300,791,500 |

| 日本国有鉄道清算事業団承継債務を借り換えるために発行したもの | 13,362,053,150 |

| 国有林野事業承継債務を借り換えるために発行したもの | 2,832,387,450 |

| 計 | 331,739,879,750 |

(2) 借入金

一般会計及び各特別会計における借入金の11年度末現在額の合計は105兆6432億3653万余円で、前年度末に比べて8兆6079億1503万余円増加している。

〔1〕 一般会計の借入金

一般会計の借入金の11年度末現在額は8兆0096億0637万余円で、その主なものは次のとおりである。

交付税及び譲与税配付金借入金 |

千円 2,466,383,000 |

| 旧日本国有鉄道借入金 | 4,118,012,109 |

| 旧日本国有鉄道清算事業団借入金 | 1,383,789,300 |

このうち、11年度までに法律の規定に基づき償還を延期する措置が執られたものの11年度末における現在額は次のとおりである。

交付税及び譲与税配付金借入金の償還の延期 |

千円 1,833,140,000 |

| 旧日本国有鉄道借入金の償還の延期 | 415,416,087 |

| 旧日本国有鉄道清算事業団借入金の償還の延期 | 181,872,949 |

〔2〕 特別会計の借入金

11年度末において借入金を計上しているものが38特別会計のうち14特別会計あり、この14特別会計の借入金の11年度末現在額の合計は97兆6336億3015万余円で、その主なものは次のとおりである。

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) |

千円 30,043,695,829 |

| 国立学校特別会計 | 1,034,682,106 |

| 厚生保険特別会計(健康勘定) | 1,479,228,212 |

| 国有林野事業特別会計(国有林野事業勘定) | 1,132,212,183 |

| 国営土地改良事業特別会計 | 1,122,431,437 |

| 空港整備特別会計 | 1,021,650,000 |

| 郵便貯金特別会計(金融自由化対策特別勘定) | 58,850,000,000 |

5 今後一般会計からの繰入れを要する措置

上記のほか、平成11年度までに国の財政運営に資するなどのため、法律の規定に基づき、一般会計から特別会計に繰り入れるべき国庫負担金の一部を繰り延べたり、特別会計から一般会計に特別に繰り入れたりするなどの措置が執られたものがある。これらのうち、法律の規定に基づき、今後一般会計から当該各特別会計に繰り入れることとされているものの11年度末における現在額は、次のとおりである。

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) |

千円 12,345,656,767 |

|

| 厚生保険特別会計(年金勘定) | 2,635,000,000 | |

| 国民年金特別会計(国民年金勘定) | 445,400,000 | |

| 自動車損害賠償責任再保険特別会計 | (保険勘定) | 835,768,984 |

| (保障勘定) | 49,000,000 | |

なお、6、7両年度において一般会計から労働保険特別会計(雇用勘定)に繰り入れるべき国庫負担金の一部が繰り延べられ、後日、一般会計から繰り入れることとされていた600億円については、11年度中に一般会計から繰り入れられた。このほか、上記の繰延措置が執られなかったとした場合に同特別会計(同勘定)において生じていたと見込まれる運用収入に相当する額として、120億3606万余円が一般会計から繰り入れられた。

また、昭和60年度から平成元年度並びに5、6各年度において一般会計から厚生保険特別会計(健康勘定)に繰り入れるべき国庫負担金の一部が繰り延べられ、後日、一般会計から繰り入れることとされていたもののうち繰入れが行われていなかった4183億円については、11年度中に一般会計から繰り入れられた。なお、上記の繰延措置が執られなかったとした場合に同特別会計(同勘定)において生じていたと見込まれる運用収入に相当する額などについては、一般会計から繰り入れられていない。

1 政府出資金

平成11年度末において国が資本金の2分の1以上を出資している法人は84法人であり、その政府出資金の額の合計は35兆3812億5393万余円である。このうち、政府出資金の額が1兆円以上の法人は、次のとおりである。

| 11年度中の 政府出資額 |

11年度末における 政府出資金の額 |

|

| 千円 | 千円 | |

| 国際協力銀行(注1) | 6,679,944,477 | 6,679,944,477 |

| 日本道路公団 | 170,000,000 | 1,772,725,042 |

| 石油公団 | 11,781,000 | 1,623,749,983 |

| 宇宙開発事業団 | 176,678,000 | 2,819,523,552 |

| 年金福祉事業団 | 8,171,452 | 1,067,519,589 |

| 中小企業総合事業団(注2) | 3,138,590,081 | 3,138,590,081 |

| 日本原子力研究所 | 88,665,000 | 1,798,526,617 |

| 核燃料サイクル開発機構 | 108,037,537 | 2,729,686,027 |

| 雇用・能力開発機構(注3) | 2,082,414,279 | 2,082,414,279 |

| (注1) | 「日本輸出入銀行」及び「海外経済協力基金」が、いずれも11年10月1日に解散し、両法人の一切の権利、義務が同日に設立された「国際協力銀行」に承継されたものである。 |

| (注2) | 「中小企業信用保険公庫」、「中小企業事業団」及び「繊維産業構造改善事業協会」の3法人が、11年7月1日に解散し、各法人の一切の権利、義務が同日に設立された「中小企業総合事業団」に承継されたものである。 |

| (注3) | 「雇用促進事業団」が、11年10月1日に解散し、同事業団の一切の権利、義務が同日に設立された「雇用・能力開発機構」に承継されたものである。 |

2 延滞債権等

国が資本金の2分の1以上を出資している法人のうち貸付け等を行っているもので、民間金融機関のリスク管理債権(注1) の開示基準を参考にするなどして、延滞債権等の状況を各法人において開示しているものが23法人ある。このうち、平成11年度末の延滞債権等の額の合計が100億円以上のものについて、その状況を示すと次のとおりである。

| 破綻先債権 | 延滞債権 | 3カ月以上延滞債権 | 貸出条件緩和債権 | 合計 | 貸付金等残高 | |

| 千円 | 千円 | 千円 | 千円 | 千円 | 千円 | |

| 国民生活金融公庫(注2) | 167,428,652 | 145,664,044 | 19,305,334 | 505,067,932 | 837,465,965 | 10,956,896,016 |

| 住宅金融公庫 | 31,325,253 | 391,694,694 | 294,011,139 | 40,009,884 | 757,040,973 | 74,541,340,991 |

| 農林漁業金融公庫 | 12,879,577 | 86,476,781 | 12,386,755 | 99,636,822 | 211,379,937 | 4,081,030,643 |

| 中小企業金融公庫 | 188,683,301 | 122,893,573 | 17,137,567 | 66,616,486 | 395,330,929 | 7,627,386,065 |

| 沖縄振興開発金融公庫 | 8,224,605 | 32,362,963 | 8,706,970 | 16,240,216 | 65,534,755 | 1,772,081,201 |

| 日本政策投資銀行(注3) | 38,801,142 | 188,548,892 | 17,746,059 | 160,717,509 | 405,813,602 | 18,803,267,667 |

| 国際協力銀行 | 1,012,766 | 491,331,698 | 146,446,549 | 78,920,449 | 717,711,464 | 21,521,233,674 |

| 環境事業団 | 1,822,108 | 21,195,676 | − | 85,270,886 | 108,288,671 | 381,000,225 |

| 年金福祉事業団 | 4,137,218 | 33,799,089 | 14,661,216 | − | 52,597,525 | 9,792,567,953 |

| 社会福祉・医療事業団 | 2,202,129 | 15,714,982 | 2,255,640 | 13,755,199 | 33,927,950 | 2,671,113,633 |

| 中小企業総合事業団 | 63,492,368 | 63,604,532 | 15,570,553 | 109,503,120 | 252,170,574 | 1,510,667,423 |

| 日本育英会 | − | 65,446,026 | 35,475,310 | − | 100,921,337 | 2,177,189,988 |

| 商工組合中央金庫 | 140,870,528 | 326,993,499 | 30,351,850 | 126,503,158 | 624,719,037 | 11,169,303,372 |

| 新エネルギー・産業技術総合開発機構 | 36,122,608 | − | − | 63,152,537 | 99,275,146 | 146,160,228 |

| (注1) | 民間金融機関が、銀行法(昭和56年法律第59号)及び銀行法施行規則(昭和57年大蔵省令第10号)により開示を義務付けられているもので、以下に掲げる4区分に該当する貸出金について、その額及び合計額を開示することとなっている。

|

||||||||

| (注2) | 「国民金融公庫」が、11年10月1日に「国民生活金融公庫」に移行し、「環境衛生金融公庫」が、同日解散し、同公庫の一切の権利、義務が「国民生活金融公庫」に承継されたものである。 | ||||||||

| (注3) | 「北海道東北開発公庫」及び「日本開発銀行」が、いずれも11年10月1日に解散し、両法人の一切の権利、義務が同日に設立された「日本政策投資銀行」に承継されたものである。 |

(1) 財政投融資の原資

産業投資特別会計の出資金及び貸付金、資金運用部資金、簡易生命保険特別会計の積立金並びに政府保証債及び政府保証借入金を原資として、財政投融資計画に基づき、国の特別会計、政府関係機関その他国が資本金の2分の1以上を出資している法人、地方公共団体等に対する資金の貸付け、これらの法人が発行する債券の引受け、あるいは出資が行われている。

上記の財政投融資の原資のうち、資金運用部資金は郵便貯金及び郵便振替や国の特別会計の積立金及び余裕金等の資金運用部に預託された資金等を財源としており、その平成11年度末の現在額は次のとおりである。

資金運用部資金 |

千円 443,065,758,112 |

| 預託金 | 438,024,976,537 |

| 郵便貯金及び郵便振替 | 255,107,900,000 |

| 厚生保険特別会計 | 133,094,788,910 |

| 国民年金特別会計 | 10,891,041,325 |

| 簡易生命保険特別会計 | 2,948,784,000 |

| 外国為替資金特別会計 | 10,287,271,464 |

| 労働保険特別会計 | 8,348,275,672 |

| その他預託金 | 17,346,915,164 |

| 積立金等 | 5,040,781,575 |

また、簡易生命保険特別会計の積立金は同特別会計の決算上生ずる過剰を積み立てたものであり、その11年度末の現在額は次のとおりである。

なお、資金運用部資金の一部及び簡易生命保険特別会計の積立金の一部は、財政投融資計画外として国債の引受け等に運用されている。

(2) 財政投融資の実績

財政投融資計画に係る資金運用部資金等の貸付け等の11年度における実績は46兆8118億5227万余円、同年度末における残高は414兆2695億6435万余円であり、その原資別及び貸付け等先別の内訳は次のとおりである。

| 財政投融資の原資 | 11年度の貸付け等 | 11年度末の残高 |

| 千円 | 千円 | |

| 産業投資特別会計の出資金及び貸付金 | 203,272,600 | 3,287,512,940 |

| 資金運用部資金 | 37,581,440,280 | 328,274,292,271 |

| 簡易生命保険特別会計の積立金 | 6,302,569,395 | 60,386,695,644 |

| 政府保証債及び政府保証借入金 | 2,724,570,000 | 22,321,063,500 |

| 計 | 46,811,852,275 | 414,269,564,355 |

| 貸付け等先 | 11年度の貸付け等 | 11年度末の残高 |

| 千円 | 千円 | |

| 一般会計(注1) | − | 7,653,764,585 |

| 特別会計 | 7,094,990,103 | 65,281,257,523 |

| 政府関係機関(注2) | 18,639,334,006 | 144,811,112,565 |

| 公団・事業団等 | 11,483,588,115 | 112,252,588,114 |

| 地方公共団体 | 9,568,290,051 | 83,449,363,483 |

| その他 | 25,650,000 | 821,478,083 |

| 計 | 46,811,852,275 | 414,269,564,355 |

| (注1) | 旧日本国有鉄道及び旧日本国有鉄道清算事業団の資金運用部からの借入金並びに資金運用部が引き受けていた旧日本国有鉄道清算事業団債券に係る同事業団の債務を一般会計が承継したものである(次表も同様)。 |

| (注2) | 日本輸出入銀行及び海外経済協力基金の一切の権利、義務は11年10月1日に国際協力銀行に承継されたので、その貸付け等の実績については国際協力銀行として政府関係機関で整理して集計している(下表も同様)。 また、中小企業総合事業団信用保険部門への貸付け等の残高については政府関係機関として整理して集計している。 |

また、国の会計、政府関係機関その他国が資本金の2分の1以上を出資している法人等のうち、11年度末において財政投融資計画に係る貸付け等の残高が1兆円以上のものは、次のとおりである。

| 11年度の貸付け等 | 11年度末の残高 | |

| 千円 | 千円 | |

| 一般会計 | − | 7,653,764,585 |

| 特別会計 | ||

| 国立学校特別会計 | 79,100,000 | 1,034,682,106 |

| 国営土地改良事業特別会計 | 76,610,103 | 1,122,431,437 |

| 空港整備特別会計 | 35,500,000 | 1,021,650,000 |

| 郵便貯金特別会計(金融自由化対策特別勘定) | 6,700,000,000 | 58,850,000,000 |

| 政府関係機関 | ||

| 国民生活金融公庫 | 3,350,000,000 | 10,290,300,000 |

| 住宅金融公庫 | 7,588,491,506 | 74,206,995,528 |

| 農林漁業金融公庫 | 320,000,000 | 3,832,052,052 |

| 中小企業金融公庫 | 1,570,192,500 | 7,242,376,800 |

| 公営企業金融公庫 | 1,782,750,000 | 15,847,810,000 |

| 沖縄振興開発金融公庫 | 225,700,000 | 1,692,558,831 |

| 日本政策投資銀行 | 1,585,700,000 | 17,125,908,308 |

| 国際協力銀行 | 2,216,500,000 | 14,500,311,045 |

| 公団・事業団等 | ||

| 日本道路公団 | 2,139,282,550 | 21,406,172,350 |

| 首都高速道路公団 | 348,244,055 | 4,017,274,380 |

| 水資源開発公団 | 77,700,000 | 1,392,787,230 |

| 阪神高速道路公団 | 355,792,325 | 3,308,838,160 |

| 本州四国連絡橋公団 | 135,400,000 | 2,164,015,732 |

| 日本鉄道建設公団 | 103,903,000 | 1,614,817,033 |

| 都市基盤整備公団(注) | 1,071,800,000 | 14,589,681,629 |

| 簡易保険福祉事業団 | 2,000,000,000 | 13,972,242,000 |

| 年金福祉事業団 | 4,167,000,000 | 35,895,969,010 |

| 社会福祉・医療事業団 | 393,800,000 | 2,492,220,442 |

| 運輸施設整備事業団 | 36,200,000 | 3,926,628,495 |

| 電源開発株式会社 | 140,420,000 | 1,709,140,375 |

| 地方公共団体 | 9,568,290,051 | 83,449,363,483 |

(3) 財政投融資計画以外の運用

資金運用部資金のうち財政投融資計画以外に運用されているものは、11年度末現在109兆5524億9659万余円であり、その内訳は次のとおりである。

| 債券 | 千円 |

| 長期国債 | 70,805,581,597 |

| 短期国債 | 2,799,998,452 |

| 外国債 | 419,177,100 |

| 金融債 | 931,200,000 |

| 貸付金 | |

| 一般会計(注) | 2,466,383,000 |

| 特別会計 | 32,129,660,453 |

| 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) | 30,043,695,829 |

| 石炭並びに石油及びエネルギー需給構造高度化対策特別会計(石炭勘定) | 54,500,000 |

| 厚生保険特別会計(健康勘定) | 1,479,228,212 |

| 農業共済再保険特別会計(農業勘定) | 5,236,411 |

| 郵政事業特別会計 | 547,000,000 |

| 地方公共団体 | 495,996 |

| 計 | 109,552,496,598 |

また、簡易生命保険特別会計の積立金のうち財政投融資計画以外に運用されているものは、11年度末現在51兆3501億3933万余円であり、その内訳は次のとおりである。

| 千円 | |

| 預金 | 4,194,361,843 |

| 有価証券 | |

| 長期国債 | 21,741,244,804 |

| 地方債 | 7,502,895,875 |

| 政府関係機関債券 | 1,818,718,413 |

| 特別法人債券 | 938,189,115 |

| 金融債等 | 3,887,413,269 |

| 外国債 | 4,153,755,679 |

| 貸付有価証券 | 608,652,123 |

| 有価証券信託 | 2,972,761,305 |

| 貸付金 | |

| 契約者貸付 | 2,683,058,899 |

| 地方公共団体 | 17,988,000 |

| 運用寄託金 | 831,100,000 |

| 計 | 51,350,139,330 |

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、国債整理基金特別会計及び外国為替資金特別会計の決算状況等について個別に取り上げることとし、その現状を述べると次のとおりである。

1 国債整理基金特別会計の決算の状況

(1) 国債整理基金特別会計の概要

国債整理基金特別会計(以下「国債特会」という。)は、国債整理基金特別会計法(明治39年法律第6号。以下「法」という。)に基づき、一般会計及び特別会計からの繰入資金等による国債、借入金等の償還及び利子等の支払に関する経理を一般会計と区分して行うため設置されているものである。そして、一般会計において発行される国債等の償還のほか特別会計の借入金等の償還も、国債特会に置かれた国債整理基金を通じて一元的、統合的に行われている。

また、国債等の償還財源の一部を調達するため、国債特会において借換国債が発行され、その発行収入金はすべて国債整理基金の歳入に繰り入れられ国債等の償還に充てられることとされている。

(2) 国債特会の決算状況

平成11年度の国債特会の歳入歳出決算の状況は、表1のとおり、収納済歳入額99兆0772億余円、支出済歳出額91兆1516億余円である。

| 表1 平成11年度 国債整理基金特別会計歳入歳出決算の概要 | (単位:百万円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (備考) 歳入、歳出欄の国債等償還の「国債等」には普通国債のほか交付国債等が含まれている。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

歳出の国債等償還45兆7839億余円は、歳入の国債等償還8兆7256億余円、公債金39兆6584億余円、株式売払収入1兆6580億余円、前年度剰余金受入6兆4140億余円等を財源としている。

また、歳出の国債利子等9兆8986億余円は、歳入の国債利子等9兆8967億余円等を財源としている。

収納済歳入額から支出済歳出額を差し引いた残額である歳計剰余金7兆9256億余円については、法第8条第1項の規定により、翌年度の歳入に前年度剰余金受入として繰り入れることとされている。その内訳は、債務償還費等の支出残額である翌年度繰越額5兆3428億余円と、借換国債を前倒しして発行した収入金等による剰余金2兆5827億余円からなっている。

(3) 国債の発行と償還の現状

(国債発行の経緯)

国債には、財政法(昭和22年法律第34号)第4条第1項ただし書の規定により、公共事業費等の財源について国会の議決を経た金額の範囲内で発行される国債(注)

(以下「建設国債」という。)のほかに、各年度の一般会計の財源の不足に対処するため、特別法により発行される国債(以下「特例国債」という。)がある。この特例国債についても、その発行限度額は、あらかじめ国会の議決を経なければならないこととされている。

国債には、これらのほか、特に法律がある場合に発行される交付国債等があり、これに対して上記建設国債、特例国債を普通国債(以下「国債」という。)と総称している。

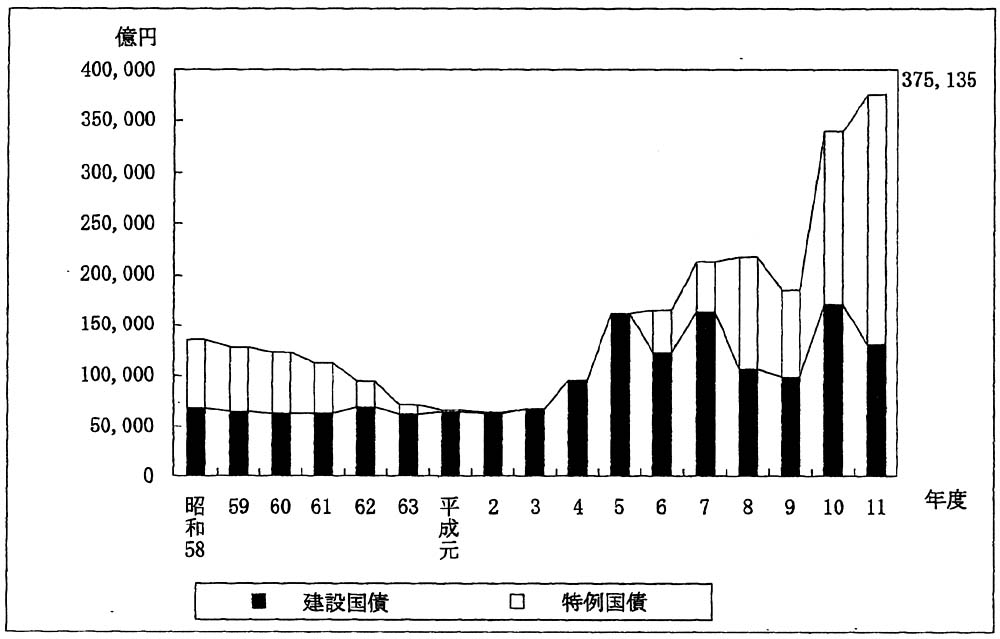

国債の発行は、戦後の一時期を除き、昭和40年度補正予算により歳入補てん債を発行して、一般会計において1972億円の公債金収入を計上したのが最初である。41年度は当初予算に建設国債の発行が組み込まれ、以後、現在まで毎年度発行されている。

50年度には、当初予算成立後に生じた予想外の税収等の減少に対処するため、特別法により特例国債が発行された。以後、平成2年度から5年度までを除き、毎年度特例国債は発行され、近年その発行額は多額に上っている。

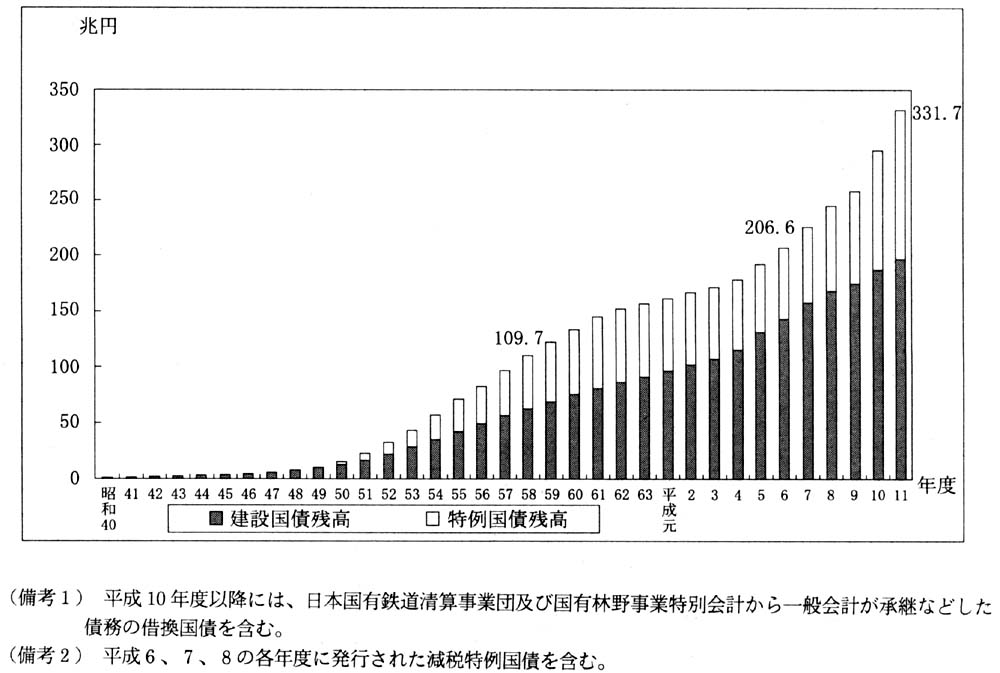

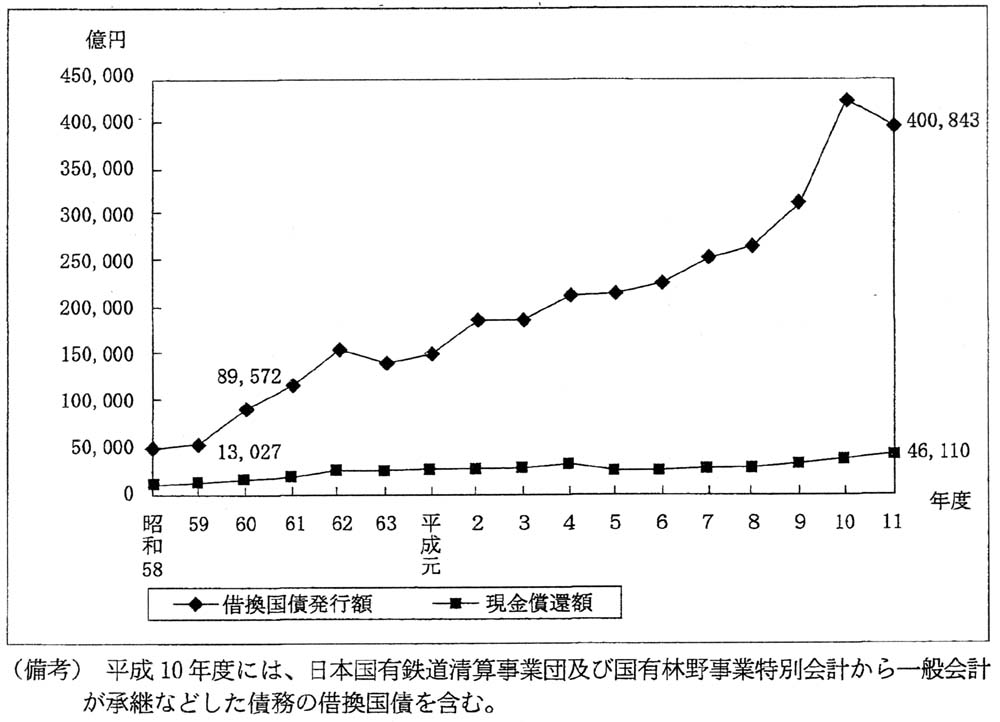

このような国債の継続的な発行に伴い、国債残高は年々増加しており、その額は、昭和58年度末に109兆7278億余円、平成6年度末に206兆6514億余円、11年度末には331兆7398億余円となっている。特に近年における急増は著しく、6年度末に200兆円を超えてからの5年間で100兆円以上の増加となっている。

国債残高が100兆円を超えた昭和58年度以降の国債の発行額、償還額及び残高の推移は表2のとおりとなっている(建設国債発行額及び特例国債発行額については図1

を、国債残高の累増の状況については図2

を参照)。

| 年度 | 発行額 | 償還額 | 残高 | 年度 | 発行額 | 償還額 | 残高 |

| 昭和 58 |

134,863 | 7,211 | 1,097,278 | 4 | 95,359 | 32,974 | 1,784,036 |

| 59 | 127,813 | 8,666 | 1,217,171 | 5 | 161,739 | 26,592 | 1,925,902 |

| 60 | 123,079 | 13,027 | 1,344,561 | 6 | 164,899 | 26,799 | 2,066,514 |

| 61 | 112,549 | 16,372 | 1,451,557 | 7 | 212,470 | 30,766 | 2,252,406 |

| 62 | 94,181 | 24,156 | 1,518,432 | 8 | 217,482 | 31,158 | 2,447,180 |

| 63 | 71,524 | 23,457 | 1,568,238 | 9 | 184,579 | 36,253 | 2,580,504 |

| 平成 元 |

66,385 | 25,622 | 1,609,557 | 10 | 339,999 | 41,392 | 2,953,206 |

| 2 | 73,120 (9,688) |

26,538 | 1,663,758 | 11 | 375,135 | 46,110 | 3,317,398 |

| 3 | 67,299 | 28,203 | 1,716,779 |

| (備考1) | 発行額は国債の発行収入金ベース、償還額と残高は発行の額面ベースである。 |

| (備考2) | 平成2年度発行額下段( )書きの9,688億円は、「湾岸地域における平和回復活動を支援するため平成2年度において緊急に講ずべき財政上の措置に必要な財源の確保に係る臨時措置に関する法律」(平成3年法律第2号)により発行された湾岸臨時特別国債に係る分で内書きである。 |

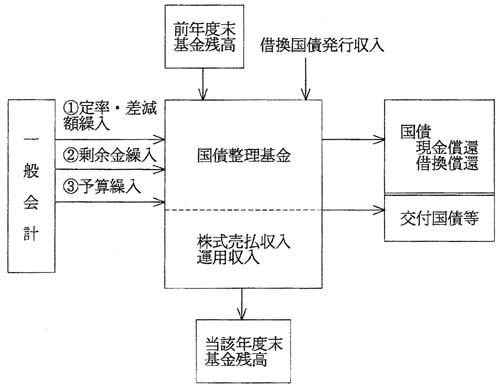

(国債償還の仕組み)

国債の償還については、41年度から本格的に国債が発行されることに対応して、一般財源による償還の考え方を明らかにし、財政負担を平準化し、財政の膨張、国債残高の累増の間接的な歯止めとすることなどを期待して、一般会計からの繰り入れに係る新たな仕組みを42年度予算から国債特会に導入した。その仕組みの概要を示すと図3

のとおりである。

国債の償還は、満期到来額に対する償還額のうち、一部を現金で償還し(以下「現金償還」という。)残額を借換えにより償還することにより、60年で全額償還するという60年償還方式によっている。60年で償還することとしたのは、建設国債の見合資産である永久資産、償却資産等の平均的な効用発揮年数を60年としたことによる。特例国債は、経常支出に充てられることから見合資産はないが、現行では60年償還方式によっている。

(一般会計からの繰入れ)

国債の償還のための一般会計からの償還財源の繰入れは、前年度首国債総額の一定率を繰り入れる定率繰入を基本とし、一般会計の決算上の剰余金から繰り入れる剰余金繰入により補完し、必要に応じて繰り入れられる予算繰入により対処することとされている。すなわち、制度的に償還財源の繰入れを行い、国債の償還に備える仕組みとなっている。

概要を示すと以下のとおりである。

〔1〕 定率繰入は、法第2条第1項及び第2項の規定により、前年度首国債総額の100分の1.6相当額を繰り入れることとされているものである。繰り入れる率を100分の1.6としたのは、前記のとおり、60年償還方式をとっていることから、約60分の1に当たる100分の1.6としたものである。また、割引国債に係る発行価格差減額については法第2条の2の規定により発行価格差減額を償還年数で除した額を繰り入れることとされているものである。(以下これらによる繰入れを「定率繰入」という。)

この定率繰入の額は、近年の国債残高の累増に伴い、平成8年度の3兆4797億余円が11年度には4兆4394億余円に増加している。

定率繰入については、厳しい財政事情の下、国債の償還に支障を生じないとの見込みによる特例的な措置として、昭和57年度から平成7年度までの間に11回の繰入れが停止された。これにより、特例国債の発行が回避・縮減された。近年は国債残高の累増に伴い国債特会を通じて行われる償還額も多額に上っていることなどから、繰入れを停止する措置は執られていない。

〔2〕 剰余金繰入は、財政法第6条第1項の規定により、一般会計において決算上剰余金が生じた場合は2分の1を下回らない金額を繰り入れることとされているものである。

この剰余金繰入の額は、近年は8年度3086億余円、9年度2221億余円、11年度では5849億余円となっている(10年度は繰入れの対象となる剰余金がない。)。また、定率繰入と同様の事情により、昭和56年度から平成7年度までの間に7回の繰入れが停止された。

〔3〕 予算繰入は、法第2条の3の規定により、定率繰入等のほか国債の償還に支障のないようにするため、必要に応じ予算で定める額を繰り入れることとされているものである。

この予算繰入については、主として交付国債等の償還のために行われている。

(株式の売払収入金)

国が保有することとなった日本たばこ産業株式会社(以下「JT」という。)及び日本電信電話株式会社(以下「NTT」という。)の株式は、国民共有の財産であることから、昭和60年の法改正によりその売払収入金は国民全体の負債である国債等の償還財源に充てることとされた。このため、JT株式の2分の1に当たる株式とNTT株式の3分の2に当たる株式について一般会計から国債特会に所属替えが行われた。

国債特会に帰属した株式のうち、NTT株式については、61年度から63年度までに540万株を売り払い10兆0826億余円の売払収入金を、JT株式については、平成6年度及び8年度に66万6666株を売り払い7791億余円の売払収入金をそれぞれ国債整理基金に組み入れ、国債の償還に充てている。

そして、10年2月に改正された預金保険法(昭和46年法律第34号)により、国債特会に所属する株式に係る9年度以降の売払収入金については、預金保険機構に交付された7兆円の交付国債の償還に要する費用の財源に優先して充てることとされた。これにより、10、11両年度の株式売払収入金2兆4666億余円については上記の交付国債の償還に充てられている。

(借換国債の発行と現金償還)

借換国債は、満期が到来した国債の償還財源の一部を調達するため、国債特会において発行されている。この発行収入金はすべて国債整理基金に繰り入れられ同額が国債の償還に充てられており、また、発行限度額は国会の議決を要しないこととされている。特例国債については、昭和58年度までは借換国債の発行を行わないこととされていたが、「昭和59年度の財政運営に必要な財源の確保を図るための特別措置等に関する法律」(昭和59年法律第52号)により、速やかな減債に努めるものとするなどの努力規定を設けたうえで、借換えを行えることとされた。以後、特例国債を発行するための特別法により、同様の措置が執られている。

そして、60年度の法改正により、大量の借換国債の発行を円滑に実施するため、翌年度の国債の償還において、予算の範囲内で借換国債の前倒し発行ができることなどとされた。

借換国債の発行額は、国債残高の累増に伴う毎年度の満期到来額の増加により急増しており、60年度に8兆9572億余円であったものが、平成11年度には40兆0843億余円となっている。

また、現金償還は、定率繰入等による一般会計からの繰入額、株式の売払収入金等を財源として行われてきており、昭和60年度は1兆3027億余円であったものが、平成11年度には4兆6110億余円となっている(図4参照

)。

(4) 国債利子等の現状

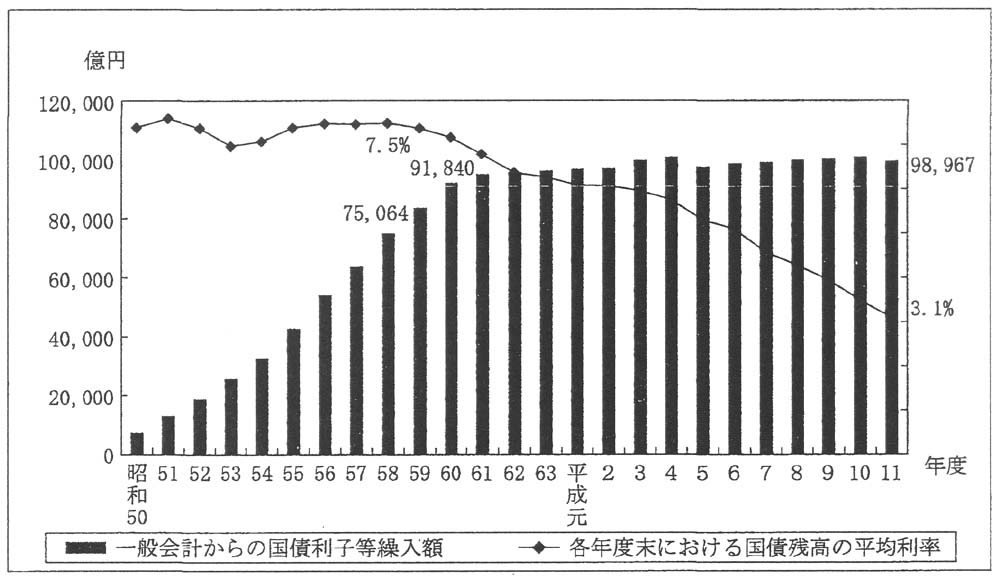

図2 のような国債残高の累増に伴い、国債利子等の支払額(一般会計から国債特会へ繰り入れられた額で整理)については、国債残高が100兆円を超えた昭和58年度に7兆5064億余円であったものが、国債残高が300兆円を超えた平成11年度では9兆8967億余円となっている。各年度末における国債残高の平均利率は、昭和58年度には7.5%であったものが、近年、国債発行金利が低水準で推移していることなどから平成11年度では3.1%となっている。これらにより、国債利子等の支払額は、昭和60年度に9兆1840億余円となり、以後9兆円から10兆円程度で推移している(図5参照 )。

図5 一般会計からの国債利子等繰入額及び各年度末における国債残高の平均利率の推移

2 外国為替資金特別会計の決算の状況

(1) 制度の概要

(外国為替制度の概要)

外国為替、外国貿易その他の対外取引に関する事項は、外国為替及び外国貿易法(昭和24年法律第228号)に定められている。第二次世界大戦後の復興期においては、不足する外貨を効率的に使用するため、国の管理の下で対外取引が行われていたが、我が国経済の発展、国際化の進展に伴って為替管理の緩和が図られ、昭和55年の同法改正以降、対外取引が自由に行われることを基本としている。しかし、変動相場制の下においては、外国為替市場における外貨の需要・供給の関係により形成される外国為替相場が急激に乱高下するなどして、円滑な対外取引が阻害されるおそれがある。このような状況に対し大蔵大臣は、市場に介入して外貨の過不足を調整し、相場変動をなだらかにする操作(以下「平衡操作」という。)を行うことにより、外国為替相場の安定に努めている。大蔵大臣は、この平衡操作の事務を日本銀行に委託して行っている。

なお、平衡操作の実績は、平成12年度から、四半期ごとに公表されている。

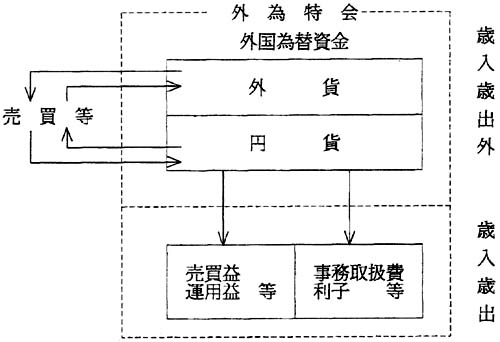

(外国為替資金特別会計の仕組み)

外国為替資金特別会計(以下「外為特会」という。)は、外国為替資金特別会計法(昭和26年法律第56号。以下「法」という。)に基づき、外国為替資金の運営に関する経理を一般会計と区分して行うために設置されているものである。

外為特会では、平衡操作を行うとともに、国が保有する外国為替等(注1)

の管理運用を行っている。このほか、国際金融秩序の維持などを目的として設立された国際通貨基金に対する出資等の取引も併せて行っている。

外為特会には、外国為替資金が置かれていて、次のような仕組みとなっている。

外国為替資金は、国が行う外国為替等の売買及びこれに伴う取引を円滑にするために置かれた資金で、外貨及び円貨で構成されている。平衡操作を機動的に行うなどのため、外国為替等の売買等に伴う資金の受払いは、歳入歳出予算に計上されない歳入歳出外のものとして取り扱われている。そして、円資金が不足する場合には、予算をもって国会の議決を経た発行限度額の範囲内で外国為替資金証券(以下「外為証券」という。)を発行して調達している。

また、外為特会の歳入歳出は、外国為替等の売買に伴って生じた利益の組入金、外国為替資金の運営に基づく収益金等を歳入とし、事務取扱費、外為証券の利子等の経費を歳出としている。

(2) 外為特会の決算状況

(歳入歳出決算)

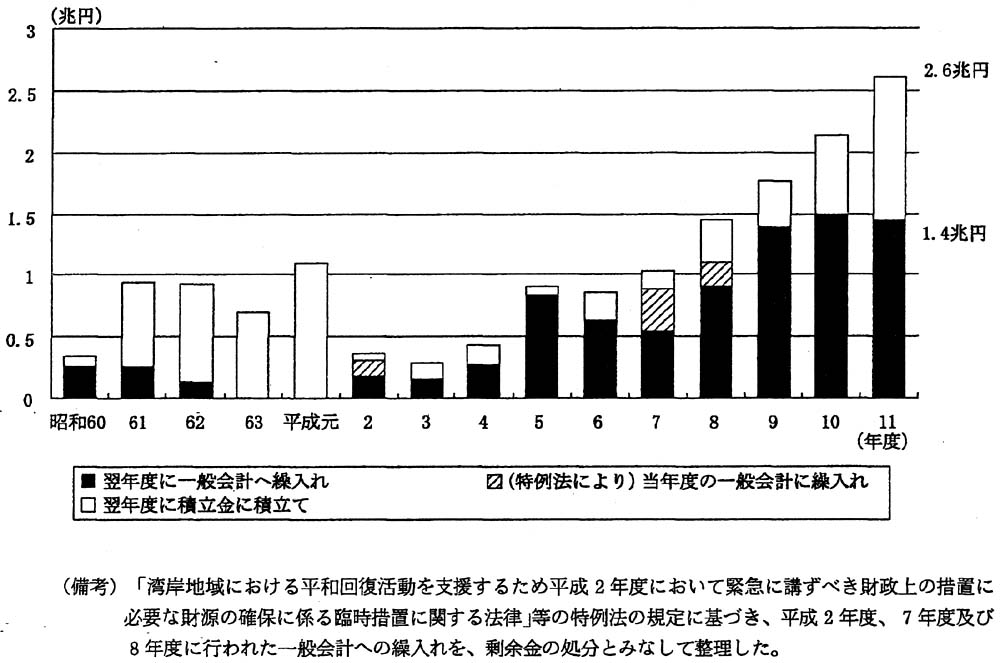

外為特会の11年度決算は、収納済歳入額2兆6419億余円、支出済歳出額361億余円で、差引き2兆6058億余円の剰余を生じている。

(剰余金の処分)

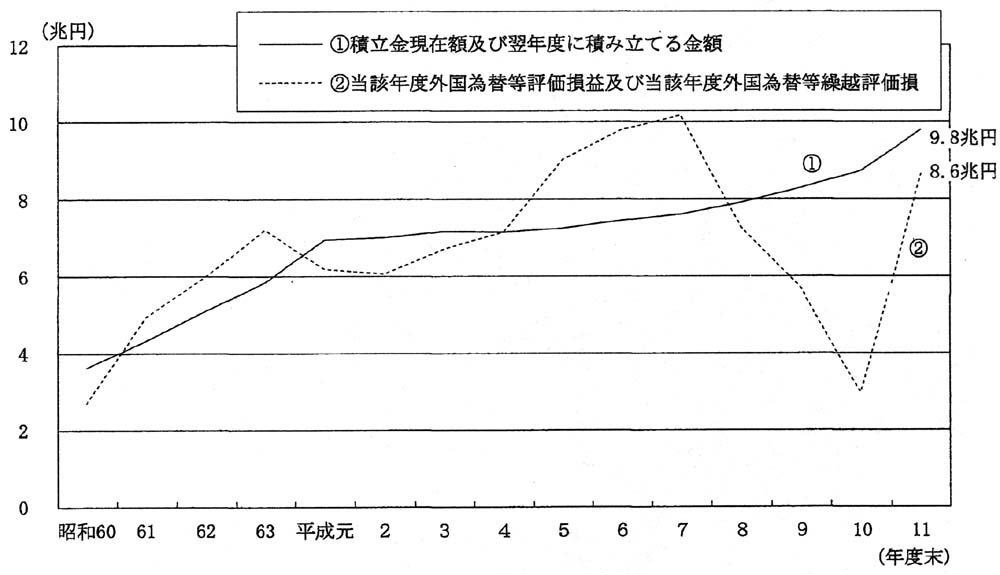

決算上の剰余の処理は、法第13条に基づき、予算の定めるところによりその一部を一般会計の歳入に繰り入れ、残額を積立金として積み立てることとしている。11年度においては、上記の剰余金2兆6058億余円のうち1兆4500億円を翌年度の一般会計の歳入に繰り入れ、残額1兆1558億余円を積立金として積み立てることとして、決算を結了している。これにより、積立金現在額及び翌年度に積み立てる額の合計は9兆8730億余円になる。

プラザ合意(注2)

が行われた昭和60年度以降の状況は、図1

のとおり、外為特会では毎年度決算上の剰余を生じていて、その一部を一般会計の歳入に繰り入れている。

(損益の状況)

平成11年度の損益は、次表のとおりである。

| 損失 | 利益 | ||||

| 科目 | 金額 | 合計に対する割合 | 科目 | 金額 | 合計に対する割合 |

| 事務取扱費 | 1,788,440 | 0.1 | 外国為替等売買差益 | 910,412,425 | 34.5 |

| 諸支出金 | 2,165,413 | 0.1 | 運用収入 | 1,717,652,769 | 65.0 |

| 借入金利子 | 32,159,185 | 1.2 | 雑収入 | 13,849,560 | 0.5 |

| (損失計) | (36,113,039) | (1.4) | |||

| 本年度利益 | 2,605,801,716 | 98.6 | |||

| 合計 | 2,641,914,755 | 100 | 合計 | 2,641,914,755 | 100 |

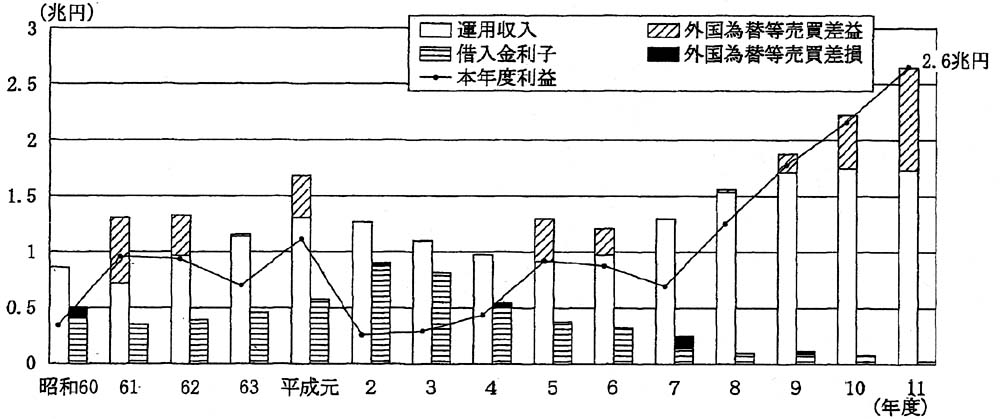

損益の状況は、利益2兆6419億余円に対し損失361億余円で、差引き2兆6058億余円の本年度利益になっている。利益では、外貨預け金利子、外貨証券の運用益、資金運用部預託金利子等の運用収入が1兆7176億余円、外国為替等の売買に伴って生じた外国為替等売買差益が9104億余円になっている。一方、損失では、ほとんどが外為証券割引料等の借入金利子321億余円である。

昭和60年度以降の損益の状況は、図2

のとおり、主に、〔1〕保有する資産の運用収入と外為証券の発行等に係る借入金利子との関係、〔2〕外国為替等の売買に伴って生じる売買損益(後述「(4)外国為替等の売買に伴う損益の計上」

を参照)の2つの要因により決まっている。

(資産及び負債の状況)

平成11年度末の資産及び負債は、次表のとおりである。

| 借方 | 貸方 | ||||

| 科目 | 金額 | 合計に対する割合 | 科目 | 金額 | 合計に対する割合 |

| 円貨預け金 | 10,443,434,852 | 19.5 | 外国為替資金証券 | 39,573,000,000 | 74.0 |

| 外貨預け金 | 7,568,025,210 | 14.2 | 国際通貨基金通貨代用証券ほか | 2,576,108,699 | 4.8 |

| 外貨証券 | 24,444,522,856 | 45.7 | 積立金 | 8,717,271,464 | 16.3 |

| 国際通貨基金出資ほか | 2,379,557,176 | 4.5 | 本年度利益 | 2,605,801,716 | 4.9 |

| 外国為替等評価損 | 5,627,004,173 | 10.5 | |||

| 外国為替等繰越評価損 | 3,009,637,609 | 5.6 | |||

| 合計 | 53,472,181,879 | 100 | 合計 | 53,472,181,879 | 100 |

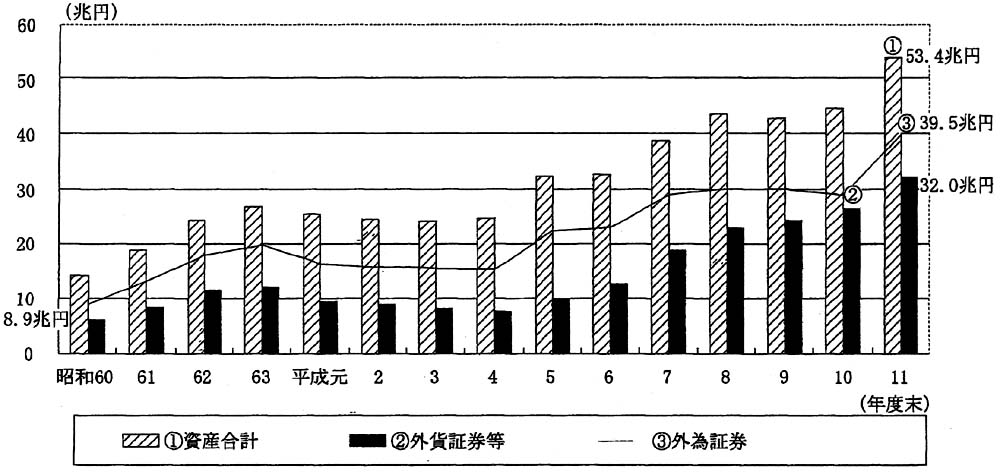

資産は総額53兆4721億余円で、その主なものは、外貨証券24兆4445億余円、外貨預け金7兆5680億余円並びに資金運用部預け金及び当座預け金を合わせた円貨預け金10兆4434億余円である。また、11年度中の外国為替等の価額の改定に伴って生じる外国為替等評価損が5兆6270億余円、前年度以前に発生した評価損を繰越経理している外国為替等繰越評価損が3兆0096億余円になっている。

一方、負債の主なものは、外国為替資金証券の39兆5730億円である。また、前年度以前の決算剰余金から積み立てられた積立金は8兆7172億余円であり、全額が資金運用部に預託されている。積立金は、外国為替相場の変動等に伴って後年度において決算上不足が生じたときに、これを補足するためのものである。

昭和60年度末以降の状況は、図3

のとおりで、資産では外貨資産としての外貨証券及び外貨預け金(以下「外貨証券等」という。)が、負債では外為証券が増大している。

(3) 外為証券及び外貨証券等

(外為証券の発行及び償還)

外国為替資金の円資金に不足があるときに発行する外為証券は、法第4条に基づき、主に、次の3つの理由から発行されている。

〔1〕 平衡操作に必要な円資金調達のための外為証券発行

外為特会が運営資金として保有している外国為替資金の円資金は通常少額であることから、円売りの平衡操作が行われると、決済に必要な円資金が不足するため、その都度外為証券を発行して所要額を調達している。

〔2〕 外国為替等の売買に伴って生じた利益の歳入化のための外為証券発行

法第7条では、平衡操作等における外国為替等の売買に伴って生じた利益は、歳入に組み入れることとしている。しかし、当該売買差益は、「(4)外国為替等の売買に伴う損益の計上」 で後述するとおり、取得又は売却した外国為替等を円に換算した価格と実勢相場による取引価格との差額として認識される利益で、この利益は現金収入ではない。したがって、外国為替資金には、歳入に組み入れるのに必要な円資金に不足が生じるため、外為証券を発行して調達している。このための外為証券は、年度末において期中の損益を整理した後の利益相当額について、翌年度に発行していて、その発行額は、前記損益計算書の外国為替等売買差益として計上される額である。

〔3〕 外貨建収益金の歳入化のための外為証券発行

外国為替資金の外貨は、外貨証券、外貨預け金等で運用されている。法第9条では、外国為替資金の運営に基づく収益金(上記〔2〕による利益を除く。)のうち外国通貨をもって表示されるものなどについては、その円貨代り金を歳入とすることとしている。しかし、外貨建の収益金が入ってきても、それを円貨に換えることはしておらず、外国為替資金には、歳入に収納するのに必要な円資金に不足が生じるため、外為証券を発行して調達している。このための外為証券は、外貨建収益が発生した月の翌月に発行していて、その発行総額は、前記損益計算書の運用収入及び雑収入のうち資金運用部預託金利子等を除いた額である。

一方、外為証券の償還は、外国為替市場にかく乱的な影響を与えることのないよう、主に、円買いの平衡操作により円資金を取得した場合に行われている。

(外為証券及び外貨証券等の残高)

60年のプラザ合意以降、円高が加速し平衡操作のための円資金が必要になったこと、平衡操作により取得した外貨とその運用による外貨建収益金などが年々累積し、それらの運用収入を歳入化するための円資金が必要になっていることなどにより、外為証券が発行されてきた。これらのことから、外為証券の発行残高は、60年度末には8兆9222億円であったものが、平成11年度末には39兆5730億円に増加していて、この14年間の純増加額は30兆6508億円になっている。また、外貨資産としての外貨証券等の額も4年度末以降増大し、11年度末には計32兆0125億余円になっている(図3参照 )。

(外貨証券等による運用収入)

平衡操作により外為特会が取得した外貨などは、対外支払いのための準備資産として、安全性、流動性等に配慮しつつ、外貨証券の買入れ、銀行等に対する外貨預け金等で運用されている。近年では、外貨証券等の残高の増大と海外の金利状況などにより、1兆円を超える運用収入を得ている。

(外為証券の割引料)

外為証券は、償還期限までの利子相当額をあらかじめ額面から差し引く割引発行形式で、通常償還期間は13週として発行されている。従来、公定歩合より低い割引率で公募を行い、その残額を日本銀行が引き受ける方式で発行されていたが、11年4月以降、原則、市場公募入札方式に変更され、割引率は市場で決定されることになっている。11年度中においては、低金利政策が継続していて、外為証券の割引料は引き続き低廉な状況で推移した。

外国為替資金に属する外国為替等の価額は、法第8条第1項の規定により、直前の6箇月間の実勢相場の平均値として大蔵大臣が定める基準外国為替相場等(以下「基準相場」という。)で評価することとしている。このため、外国為替等の売買を行った場合には、法第7条及び外国為替資金特別会計法施行令(昭和26年政令第122号)第4条に基づき、外国為替等を基準相場により換算した価額を簿価とし、この簿価と実勢相場による取引価格との差額を損益計算上の売買損益としている。

これらの経理の仕組みは例1のとおりである。

(5) 外国為替等の価額の改定による評価損益

(外国為替等の評価損益)

外為特会では、基準相場に変更があったときは外国為替等の価額の改定を行い、これに基づいて生ずる利益又は損失は、法第8条第2項に基づき、損益勘定とは別に、外国為替資金の評価益又は評価損として整理することとしている。

なお、外国為替相場の変動の大きな局面では基準相場が実勢相場を後追いして反映していくことから、前述した外国為替等の売買に伴う損益と、その後の基準相場の変更に伴う評価損益とは、見合いの関係にあるものといえる。

これらの経理の仕組みは例2のとおりである。

10年度は基準相場が円安傾向に推移したため、外国為替等評価益2兆6535億余円が生じたが、11年度は円高傾向に推移し、外国為替等評価損5兆6270億余円が生じている。そして、毎年度発生する評価損益の額は、保有する外国為替等が増大していることに伴って大きくなる傾向にある。

(外国為替等繰越評価損)

貸借対照表中の外国為替等評価損益については、外国為替相場の変動に応じて増減するものであることなどから、発生の都度処理することはせずに、決算時に繰越経理していて、損益に影響を与えるものとはしていない。

繰越経理される評価損は、図4

のとおり、昭和60年度末以降、増減を繰り返しており、平成8年度末以降は剰余金の一部を積み立てた積立金を下回っている状況である。11年度末においては3兆0096億余円が計上されていて、決算結了後には8兆6366億余円が繰り越されることになる。