平成12年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)外務本省 (項)外務本省 (組織)在外公館 (項)在外公館 |

| 部局等の名称 | 外務本省 |

| 報償費の概要 | 国の事務又は事業を円滑かつ効果的に遂行するため、当面の任務と状況に応じその都度の判断で最も適当と認められる方法により機動的に使用する経費 |

| 報償費の執行額 | 49億5754万円(平成12年度) |

報償費の執行について

(平成13年9月27日付け 外務大臣あて)

標記について、下記のとおり、会計検査院法第34条の規定により是正改善の処置を要求し、及び同法第36条の規定により改善の処置を要求する。

記

1 外務省の報償費の概要

貴省の一般会計歳出予算には報償費として(項)外務本省(目)報償費、(項)在外公館(目)報償費及び(目)政府開発援助報償費が計上されており、これらを合わせた予算額及び決算額は、平成8年度から12年度までで、次表のとおりとなっている。

| 表 外務省の報償費の予算額及び決算額 | (単位:千円) | |||||||||||||||||||||

|

||||||||||||||||||||||

報償費は、国が、国の事務又は事業を円滑かつ効果的に遂行するため、当面の任務と状況に応じその都度の判断で最も適当と認められる方法により機動的に使用する経費とされており、貴省では、これを「情報収集及び諸外国との外交交渉ないし外交関係を有利に展開するため」に使用することとしている。

貴省の報償費に係る会計手続及び支払は、本省において支払を行う「本省支払」と、本省から在外公館に送金し現地において支払を行う「現地支払」に区分される。

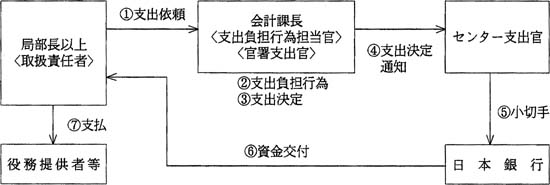

このうち本省支払については、報償費を必要とする各事案ごとに事前に、当該事案を担当する各局部課室において使用目的、金額等を記載した決裁書を起案し、取扱責任者(局部長以上)、会計課長及び官房長(事案により事務次官以上)の決裁を経ることとなっている。この決裁手続の終了後、取扱責任者からの支出依頼に基づき、支出負担行為担当官及び官署支出官である会計課長が支出負担行為及び支出決定を行う。当該支出決定に基づき、センター支出官である財務省会計センター会計管理部長(13年1月5日以前は「大蔵省会計センター会計管理部長」)から日本銀行を経て取扱責任者に資金が交付され、その後、役務提供者等に対する支払が行われる(図1参照)。

図1 本省支払における会計手続と支払の流れ

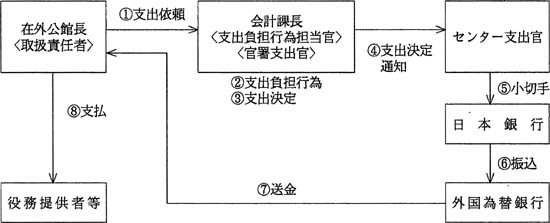

一方、現地支払については、取扱責任者である在外公館長から年度開始前及び必要に応じ臨時に提出される支出依頼を受けて、支出負担行為担当官及び官署支出官である会計課長が支出負担行為及び支出決定を行い、当該支出決定に基づき、センター支出官から日本銀行及び外国為替銀行を経て在外公館の取引銀行口座に送金される。在外公館に送金された報償費の使用に当たっては、報償費を必要とする各事案ごとに事前に会計担当官等及び取扱責任者である在外公館長の決裁を経ることとなっており、その後、役務提供者等に対する支払が行われる(図2参照)。

図2 現地支払における会計手続と支払の流れ

(報償費に係る計算証明)

報償費は、支出官から取扱責任者への資金交付をもって会計法令上の支出事務は終了したといえるが、取扱責任者が交付を受けた報償費は依然として公金であり、取扱責任者は当該資金を報償費の支出目的に従って適正に使用しなければならない。したがって、取扱責任者から役務提供者等への報償費の支払は、会計検査院法第22条第1号の規定による本院の検査対象となる。

そして、計算証明規則(昭和27年会計検査院規則第3号)により、役務提供者等の領収証書等は、証拠書類の一つとして本院に提出することになっているが、貴省の報償費に係るもののうち、使途を明示し多数の者を介して行われる一般的な証明方法によることが適当でないものについては、同規則第11条に基づいて、本院から要求があったときに提出することとする証明方法を特に認めている。

2 本院の検査結果

貴省の元職員松尾某が大臣官房総務課要人外国訪問支援室長在任中、内閣総理大臣の外国訪問に際して、内閣総理大臣及び同行した各省庁の職員等に係る宿泊費差額として内閣官房から支払われた報償費を詐取したとされる事件をきっかけに、貴省の報償費についても国民の関心が高まるとともに、国会等において、報償費の意義、予算措置及び執行の在り方などについて種々の議論が行われている。

そこで、本院では、貴省において、報償費の経理処理は適正に行われているか、その確認や監査は十分に行われているか、また、その使途は適当かなどの点に着眼して検査した。

検査は、外務本省及び在ヴィエトナム日本国大使館ほか12箇所(注)

の在外公館を対象として、主として12年度の支出について実施した。

検査したところ、次のような事態が見受けられた。

(1)経理処理について

ア 支払が翌年度の予算から行われているもの

外務本省において、情報収集等を目的とした飲食を伴う会合に係る経費を検査したところ、12年度の報償費により支払われたものの中に、11年度中に行われた会合に係る経費181件計3504万余円が含まれていた。

これらは、11年8月から12年3月にかけて行われた会合について、業者から代金の請求があったにもかかわらず、請求書を受け取った者が支払のための手続を速やかに行わず、請求書を自己の手元に年度末まで保管したままとしていたために生じたものである。そして、11年度の予算の残額では不足が生じ、支払えなくなったため、業者から12年5月の日付の請求書を改めて提出させるなどして、12年度の予算で支払っていた。

イ 支払残額の精算手続が遅れているもの

取扱責任者は、交付を受けた報償費に残額が生じた場合には、支出官に当該残額を返納するための精算手続を遅滞なく執ることになっている。

しかし、12年度にこの手続が遅れていた次のような事態が見受けられた。

すなわち、12年4月から10月までの間に交付された報償費のうち8件計3109万余円については、当該期間中にそれぞれ役務提供者等に計1337万余円が支払われていた。そして、これらの支払をもって当該各事案に係る必要な支払は既に終了しており、その後は各事案ともその費用として使用することがないにもかかわらず、13年1月の会計実地検査時点においても、残額計1772万余円について精算手続が執られていなかった。

なお、本院の指摘により、この残額は13年2月及び3月に全額が支出官に返納されている。

ウ 支出に関する決裁が事前になされていないもの

報償費を用いて飲食を伴う会合等を行う際には、事前に決裁書を起案し、上司等がそ の必要性等を判断して決裁する必要がある。しかし、会合を行うに当たって事前の決裁がされていないものが、次のとおり見受けられた。

〔1〕 本省において12年度中に行った会合のうち、103件計3044万余円に係るもの

〔2〕 在外公館において行った会合のうち、11年度4公館10件計215万余円、12年度3公館16件計92万余円に係るもの

エ 請求書払ができるものを立替払しているもの

会合等を行った者がその費用を立て替えて支払い、後日、取扱責任者を通じて支出官に立替金請求書を提出し、これを受けて支出官がその立替額を支出する場合がある。この立替払は財政法、会計法等に規定が無く、特例的に、緊急の場合など真にやむを得ない場合に限って行われるべきものである。しかし、立替払を行っているものの中に、請求書の送付を受けて後日送金する請求書払が可能であったと認められるものが、次のとおり見受けられた。

〔1〕 在外公館長が赴任時に必要であるなどとして、国内の業者から物品を購入する際に立替払を行っているものが、11年度に8件計259万余円、12年度に5件計82万余円あった。これらは、通常、請求書払を行っている業者から購入しているものであり、請求書払により支払うことが十分可能であったと認められる。

〔2〕 本省において、12年度に、会合に係る経費を立替払しているものが572件計1588万余円あった。これらの大半についても〔1〕の場合と同様に、請求書払により支払うことが十分可能であったと認められる。

(2)確認、監査について

ア 書類の不備等により確認が十分できないもの

〔1〕 上記(1)エの572件のうち464件計1353万余円については、立替金請求書に添付されているのは領収証書だけであり、請求内容を示す明細書等の書類は添付されていなかった。このため、支払の事実は確認できるものの、会合の内容、人数等についての確認ができないものとなっていた。また、このうち169件計436万余円については、添付されている領収証書の支払者欄が「上様」となっているなど領収証書に支払者の氏名が記載されていなかった。

そのほかにも、外務省報償費について、役務提供者等に支払ったことを説明する書類として十分でないものが見受けられた。このため、立替払を行った者や使途が確認できなかったりしていて、貴省内部において十分な確認ができない状況となっていた。

〔2〕 各在外公館で執行された報償費に係る請求書及び領収証書等の証拠書類については、取扱責任者である在外公館長が5年間保管することになっており、本省へは提出されないため、本省における確認を十分に行うことができない状況になっている。

イ 監査が十分に行われていないもの

報償費に対する貴省自身による内部監査については、本省においてはその体制が十分 整備されておらず、また、在外公館においては、査察が行われる際に査察チーム(通常 3名)のうちの1名が時間的制約から半日程度行っているに過ぎない状況であった。そ して、197の全在外公館のうち、査察が行われたものは11年度19公館、12年度20公 館となっている。

また、貴省では、報償費に関する査察項目を定めているが、これによると、情報収集 の相手方や具体的な情報の内容を担当者から聴取するなど、報償費の使途として適切で あるかなどという観点については査察項目となっておらず、決裁書、帳簿及び証拠書類 の整理状況について問題がないかなどという側面を中心に行うことになっている。

(3)報償費の使途について

報償費は、想定しがたい突発的な事態が生じ得る外交においては、特に柔軟な対応が求められることから、機動的な執行が可能な経費として配賦されている。

しかし、12年度に報償費で支出されたものの中には、定型化、定例化するなどしてきており、当面の任務と状況に応じ機動的に使用するとの報償費の趣旨からすると、報償費ではなく庁費等の他の費目で支出するよう改善する必要がある経費(国内又は海外で開催される大規模レセプション経費6131万余円、酒類購入経費1536万余円、本邦関係者が外国訪問した際の車借上げ等の事務経費1083万余円、在外公館長赴任の際などの贈呈品購入経費4720万余円、文化啓発用の日本画等購入経費7238万余円)が含まれていた。

なお、役務提供者等に支払ったことを説明する書類として十分でなく、書類上その使途を把握するには至らないものが見受けられた。

上記のように、経理処理について適切を欠いている事態が生じていたり、内部での確認、監査が十分でなかったり、他の費目で支出するよう改善する必要がある経費に対して報償費から支出したりする事態は適切とは認められず、是正改善及び改善の必要があると認められる。

このような事態が生じているのは、主として次のようなことによると認められる。

(ア)報償費に関する会計手続等を遵守することが職員に対して徹底されていないこと

(イ)本省において、支払手続や精算手続は適切に執られているか、必要な書類が十分に整備されているかなどの内部での確認が十分でないこと、報償費に係る内部監査システムが十分に整備されていないこと、また、在外公館に対する査察が報償費の執行を十分に確認する内容とはなっていないこと

(ウ)報償費が支出に際して真に報償費を使用する必要があるかについての検討が十分でないため、他の費目で支出するよう改善する必要がある経費についても使用されていること

3 本院が要求する是正改善及び改善の処置

貴省において、報償費の執行が適正に行われるよう、次のような処置を講ずる必要があると認められる。

(ア)報償費の使用に当たり、事前決裁を必ず受けること、やむを得ない場合を除いて立替払を行わないことなどの報償費に関する会計手続等を、職員に対して周知徹底し、これを遵守させること

(イ)報償費の使用後に会合等を行った者から報告を求めたり、必要な書類を十分に整備させたり、在外公館の証拠書類を本省に提出させたりするなどして、内部の確認が十分に行えるようにするとともに、実効ある内部監査を実現するための具体的方策を早急に検討・確立すること

(ウ)報償費の使途について見直しを行い、庁費等の他の費目から支出するよう改善する必要がある経費については他の費目での予算措置を講ずるなどし、今後は報償費として真に支出する必要があるものに使用していくこと