平成12年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)厚生本省 (項)国民健康保険助成費 |

| 部局等の名称 | 厚生労働本省(平成13年1月5日以前は厚生本省) |

| 補助の根拠 | 国民健康保険法(昭和33年法律第192号) |

| 補助事業者 (事業主体) |

社団法人国民健康保険中央会 |

| 補助事業 | 介護円滑導入対策基金造成事業 |

| 収納率低下給付金の概要 | 上記の国庫補助を受けた事業主体が、介護保険の導入に伴い国民健康保険料の収納率が低下した市町村に対して交付するもの |

| 収納率低下給付金交付額 | 94億1799万余円 | (平成12年度) |

| 過大に交付された収納率低下給付金 | 18億9844万円 | (平成12年度) |

1 収納率低下給付金の概要

厚生労働省(平成13年1月5日以前は厚生省)では、12年4月に導入された介護保険制度の円滑な実施を図るため、制度導入時の特別措置として12、13両年度に限り、国民健康保険の保険者である市町村(特別区を含む。以下同じ。)に対し、介護保険の実施により負担増となる額を財政援助することとしている。

このため、厚生労働省では、11年度に「平成11年度国民健康保険団体連合会等補助金(介護円滑導入対策)の国庫補助について」(平成12年厚生省発保第11号。以下「交付要綱」という。)に基づき、社団法人国民健康保険中央会に対し国民健康保険団体連合会等補助金(介護円滑導入対策)を交付している。

そして、同中央会では、上記の補助金を原資として介護円滑導入対策基金を造成し、この基金から12、13両年度に市町村に対して「保険料収納率低下による財政影響に対する給付金」(以下「収納率低下給付金」という。)を交付している。

これは、市町村が、介護保険制度における第2号被保険者(40歳以上65歳未満の者)の介護保険料を国民健康保険料(国民健康保険税を含む。以下同じ。)と合わせて徴収することにより、国民健康保険料の収納率が従来より低下するおそれのあることに着目して交付するものである。

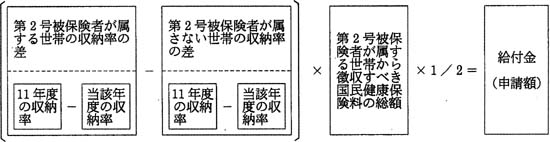

収納率低下給付金の交付額は、交付要綱等によると、次のように算定することとなっている。

このうち、当該年度の収納率は、収納率低下給付金を年度末までに市町村に交付するため、年度途中である12月末の収納率とすることとされている。

収納率低下給付金の交付については、12年度において、2,606市町村から計192億2871万円の交付申請が行われている。そして、この申請額が交付予定総額を大きく上回っていたことから、厚生労働省において申請額について調整を行い、上記の2,606市町村に対し計94億1799万余円の収納率低下給付金を交付している。

2 検査の結果

収納率低下給付金の交付は、各市町村における国民健康保険料の収納率低下の状況に応じて行われるものであることから、各市町村に対する交付額の算定が収納の実態を反映した適正なものとなっているかに着眼して検査した。

12年度において交付された前記の収納率低下給付金計94億1799万余円について検査を実施した。

検査したところ、各市町村における国民健康保険料の収納率は月ごとにばらつきが生じていて、12月末の収納率は収納の実態を反映したものとはなっていなかった。

そこで、各市町村について、決算時の収納率に基づいて12年度の収納率低下給付金の交付額を計算すると、給付対象となる市町村は1,874市町村、交付額で計75億1954万余円となり、前記の申請市町村数及び申請額を大幅に下回るばかりでなく、交付額計94億1799万余円との差額計18億9844万余円が過大に交付されていたと認められた。

その内訳を示すと次のとおりである。

(1)交付額に比べ減額となるもの

| (ア)収納率低下給付金の交付を受けていたが、決算時の収納率により修正計算すると交付対象とならないもの | ||

| 901市町村 | 27億0280万余円 | |

| (イ)決算時の収納率により修正計算すると交付額に比べ減額となるもの | ||

| 1,092市町村 | 24億8488万余円 | |

| (1)の計 | 1,993市町村 | 51億8769万余円 |

(2)交付額に比べ増額となるもの

| (ア)収納率低下給付金の交付を受けていなかったが、決算時の収納率により修正計算すると交付対象となるもの | ||

| 169市町村 | 3億4516万余円 | |

| (イ)決算時の収納率により修正計算すると交付額に比べ増額となるもの | ||

| 612市町村 | 29億4408万余円 | |

| (2)の計 | 781市町村 | 32億8924万余円 |

したがって、年度途中である12月末の収納率に基づいて交付額を算定することは、収納の実態を的確に反映するものではなく、市町村間における公平性を著しく損なうこととなると認められた。

このような事態が生じていたのは、厚生労働省において、収納率低下給付金の算定を年度途中の12月末の収納率によることとしていて、決算時の収納率に基づいて精算を行うこととするなどの配慮を欠いていたことによると認められた。

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、厚生労働省では、13年10月に交付要綱等を改正し、当初、12月末における国民健康保険料の収納率などに基づいて収納率低下給付金を概算交付し、決算時の収納率に基づいて精算することとする処置を講じた。