平成12年度決算検査報告

| 検査対象 | 内閣府(金融庁)(平成13年1月5日以前は総理府(金融再生委員会、金融庁(平成12年6月30日以前は金融監督庁)))、財務省(平成13年1月5日以前は大蔵省)、日本銀行、預金保険機構 |

| 会計名 | 一般会計 |

| 事業の根拠 | 預金保険法(昭和46年法律第34号)、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号)、金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号)、平成12年度一般会計予算 |

| 事業の概要 | 預金等の全額保護のための資金援助、金融機能の再生のための金融整理管財人による管理、金融機能の早期健全化のための金融機関等の株式等の引受け等を行う業務 |

| 上記の業務を行う預金保険機構に対する国の交付国債の償還及び債務の保証 | 交付国債の平成12年度の償還額 | |

| 特例業務勘定 | 3兆6265億余円 | |

| 国の債務保証契約に係る平成12年度末借入金等残高 | ||

| 一般勘定 | 2兆4642億円 | |

| 特例業務勘定 | 3兆4915億円 | |

| 金融再生勘定 | 5兆1183億円 | |

| 金融機能早期健全化勘定 | 8兆1046億円 | |

1 金融システムの安定化のための緊急対策の概要

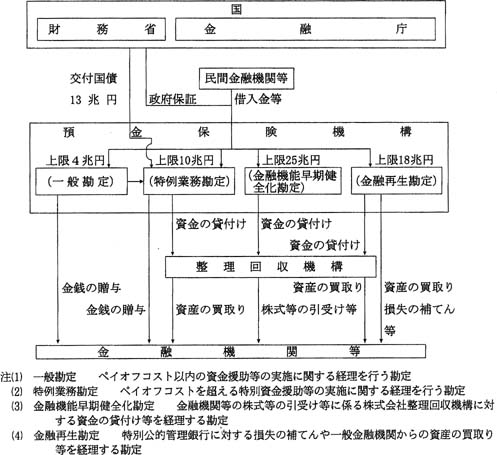

国は、金融システムに対する信認を回復し、その安定を図るために、平成10年度までに、預金保険法(昭和46年法律第34号)の改正、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号。以下「金融機能再生法」という。)及び金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号。以下「金融機能早期健全化法」という。)の制定を行い、13年3月末までの特例として、破綻金融機関の預金等の全額保護、金融機関の資本の増強のための措置等に係る総額60兆円に上る公的資金枠をもつ緊急対策の枠組みの整備拡充等を行ってきた。

また、12年5月に成立した預金保険法等の一部を改正する法律(平成12年法律第93号)等においては、13年4月以降の金融システムに対するセーフティー・ネットが恒久措置として整備されたほか、上記の緊急対策の枠組みについて更なる整備拡充等が図られた。

すなわち、破綻金融機関の預金等を全額保護する特例措置が14年3月末まで1年延長され、預金保険機構が救済金融機関(注1)

に対してペイオフコスト(注2)

を超える資金援助(以下「特別資金援助」という。)として金銭の贈与を行う場合、当該金銭の贈与相当額に対し金融機関からの特別保険料収入では不足する額等に充てるために特例業務勘定に交付される国債(以下「交付国債」という。)の額が、既に交付されている7兆円に6兆円を追加して13兆円とされた。また、これに加え、預金保険機構は、救済金融機関へのペイオフコスト以内の金銭の贈与相当額に対し金融機関からの一般保険料収入では不足する額等について民間金融機関等からの借入れ等を行うが、12年度予算において、国は当該借入れ等に対して4兆円までの債務保証を行うこととなった(以下、国が行う債務保証を「政府保証」という。)。

上記の交付国債6兆円の増額と政府保証枠4兆円の追加により、金融システムの安定化のための緊急対策の公的資金枠は、総額70兆円となった。

そして、預金保険機構では、これらの緊急対策に関する経理を区分して行うため、従来からの一般勘定のほか、前記の各法律に基づいて、それぞれ特例業務勘定、金融再生勘定及び金融機能早期健全化勘定を設けている。

以上に述べた金融システムの安定化のための緊急対策の概要を図示すると、次のとおりである。

| (注1) | 救済金融機関 破綻金融機関から営業を譲り受けるなどする金融機関 |

| (注2) | ペイオフコスト 金融機関が破綻した場合、預金者一人当たりの保険金の支払限度額は1000万円とされ、これを基に計算した保険金の支払を行うときに要すると見込まれる費用 |

金融システム安定化のための緊急対策の枠組みの概念図

2 12年度における緊急対策の実施状況

(1)預金保険法による枠組みの実施状況

預金保険機構は、12年度において、株式会社日本債券信用銀行(以下「日本債券信用銀行」という。)ほか19金融機関(注3) の破綻に対して、預金保険法に基づき、当該金融機関の預金等を全額保護するために、特別資金援助又はペイオフコスト以内の資金援助(以下、これらを「資金援助」という。)として、これらの破綻金融機関から計8500億余円の資産の買取りを株式会社整理回収機構(以下「整理回収機構」という。)に委託して行った。また、株式会社大和銀行ほか24救済金融機関(注4) 及び日本債券信用銀行に対して計5兆2606億余円の金銭の贈与を実施した。この結果、救済金融機関への金銭の贈与に交付国債を使用するようになった10年度当初から12年度末の間において預金保険機構が実施した69金融機関の破綻に係る資金援助の累計額は、金銭の贈与額累計12兆5841億余円(うち交付国債の償還請求額8兆4166億余円)、資産の買取額累計4兆8359億余円に上っている。

| (注3) | 株式会社日本債券信用銀行ほか19金融機関 株式会社日本債券信用銀行、株式会社国民、株式会社幸福、株式会社なみはや各銀行、龍ヶ崎、小川、西相、神田、わかば、松沢、京都みやこ、南京都、岡山市民、日南各信用金庫、日本信販、足立綜合、東京都教育、富山商銀、北兵庫、四国貯蓄各信用組合 |

| (注4) | 株式会社大和銀行ほか24救済金融機関 株式会社大和、株式会社近畿大阪、株式会社百十四、株式会社関西さわやか、株式会社みなと、株式会社八千代各銀行、水戸、埼玉縣、さがみ、朝日、興産、同栄、芝、昭和、目黒、東調布、王子、太陽、多摩中央、京都中央、おかやま、南郷各信用金庫、都民、東京都職員、福井商銀各信用組合 |

(2)金融機能再生法の枠組みの実施状況

金融再生委員会(13年1月6日以降は金融庁)は、12年度において、道央信用組合ほか25金融機関(注5)

の破綻に際し、救済金融機関が確保されていなかったなどの理由から、金融機能再生法に基づき、金融整理管財人による業務及び財産の管理を命ずる処分(以下「管理を命ずる処分」という。)を行った。

金融整理管財人は、業務及び財産の管理に関する計画(以下「管理計画」という。)を作成して金融再生委員会の承認を受け、その管理計画に従って、管理を命ずる処分を受けた金融機関(以下「被管理金融機関」という。)の営業譲渡等が行われるまでの間、当該金融機関の業務の暫定的な維持継続を図ることとされている。そして、管理を命ずる処分があった日から1年以内に救済金融機関の選定作業を行い、被管理金融機関の営業を譲渡することなどにより、当該管理を終了することとされている。ただし、やむを得ない事情によりこの期限内に管理を終えることができない場合には、金融再生委員会の承認を得て、1年を限り、当該管理終了の期限を延長することができるとされている。また、金融再生委員会は、金融整理管財人に対して、管理計画の実行に関し必要な措置を命ずることができることとなっている。

12年度末までに被管理金融機関となった株式会社東京相和銀行(以下「東京相和銀行」という。)ほか41金融機関(注6)

のうち、株式会社国民銀行ほか8金融機関(注7)

については、12年度中に救済金融機関への営業譲渡により、当該管理が終了し、金融再生委員会によって管理を命ずる処分が取り消された。この9被管理金融機関における管理期間は10箇月から1年9箇月となっていて、このうち7被管理金融機関の管理期間が1年以上となっていた。なお、当該管理終了時には、預金保険法に基づき、特別資金援助が金銭の贈与で計1兆4216億余円、資産の買取りで計4338億余円実施された。

また、10年12月に特別公的管理銀行となっていた日本債券信用銀行は、12年9月、ソフトバンク株式会社、オリックス株式会社及び東京海上火災保険株式会社を中心に構成される出資グループに株式が売却され、特別公的管理が終了した。なお、日本債券信用銀行に対しては、12年8月までに金融機能再生法において預金保険法の規定を準用する特例資金援助として、金銭の贈与3兆1497億余円、資産の買取り計3811億余円が実施されるなどした。

| (注5) | 道央信用組合ほか25金融機関 道央、朝銀青森、朝銀宮城、茨城商銀、朝銀千葉、東京商銀、朝銀東京、神奈川県青果、朝銀新潟、新潟商銀、朝銀長野、不動、輪島、朝銀福井、朝銀愛知、瑞浪商工、朝銀近畿、朝銀島根、朝銀広島、朝銀山口、四国貯蓄、朝銀福岡、朝銀長崎各信用組合、信用組合三重商銀、信用組合関西興銀、信用組合福岡商銀 |

| (注6) | 株式会社東京相和銀行ほか41金融機関 株式会社東京相和、株式会社国民、株式会社新潟中央、株式会社幸福、株式会社なみはや各銀行、日南信用金庫、道央、朝銀青森、朝銀宮城、茨城商銀、朝銀千葉、東京商銀、振興、朝銀東京、日本信販、足立綜合、東京都教育、神奈川県青果、朝銀新潟、新潟商銀、朝銀長野、不動、石川商銀、輪島、朝銀福井、朝銀愛知、瑞浪商工、三重県、朝銀近畿、北兵庫、朝銀島根、朝銀広島、朝銀山口、四国貯蓄、朝銀福岡、長崎第一、朝銀長崎各信用組合、信用組合三重商銀、信用組合大阪商銀、信用組合関西興銀、信用組合高知商銀、信用組合福岡商銀 |

| (注7) | 株式会社国民銀行ほか8金融機関 株式会社国民、株式会社幸福、株式会社なみはや各銀行、日南信用金庫、日本信販、足立綜合、東京都教育、北兵庫、四国貯蓄各信用組合 |

(3)金融機能早期健全化法の枠組みの実施状況

金融再生委員会は、金融機能早期健全化法に基づき、12年度に株式会社千葉興業銀行ほか6銀行(注8)

に係る株式等の引受け等の承認を行った。そして、預金保険機構は、整理回収機構に金融機関等の発行する株式等の引受け等(以下「資本増強」という。)の業務を委託して、12年度末までに上記のうち5銀行(注9)

に対して計3870億余円の資本増強を実施した。この結果、10年度から12年度末の間において実施された資本増強の累計額は、27金融機関に対して8兆4213億余円に上っている。

また、11年3月に実施された資本増強を受けている13金融機関(注10)

(以下「大手13行」という。)は、金融再生委員会に提出した経営の健全化のための計画(以下「経営健全化計画」という。)等に基づき、相当額の不良債権の償却、引当て等の処理を行っているが、リスク管理債権(注11)

の残高は、表1のとおり、16兆円から13兆円の規模で推移している状況である。

| 表1 リスク管理債権残高の推移 | ||||||||

|

| (注8) | 株式会社千葉興業銀行ほか6銀行 株式会社千葉興業、株式会社近畿大阪、株式会社あおぞら、株式会社東日本、株式会社岐阜、株式会社関西さわやか、株式会社八千代各銀行 |

| (注9) | 5銀行 株式会社千葉興業、株式会社あおぞら、株式会社東日本、株式会社関西さわやか、株式会社八千代各銀行 |

| (注10) | 13金融機関 株式会社第一勧業、株式会社さくら、株式会社富士、株式会社あさひ、株式会社三和、株式会社住友、株式会社大和、株式会社東海、株式会社横浜、株式会社日本興業各銀行、東洋、中央三井、住友各信託銀行株式会社(中央三井信託銀行株式会社は、平成12年4月、中央、三井両信託銀行株式会社の合併により設立された。株式会社第一勧業、株式会社富士、株式会社日本興業各銀行は、12年9月、共同持株会社を設立した。株式会社さくら、株式会社住友両銀行は、13年4月、合併して株式会社三井住友銀行となった。株式会社三和、株式会社東海両銀行、東洋信託銀行株式会社は、13年4月、共同持株会社を設立した。なお、11年3月に実施した資本増強等に係る資金の返済等を12年12月及び13年1月に行った三菱信託銀行株式会社は除いている。) |

| (注11) | リスク管理債権 銀行法(昭和56年法律第59号)で定められた、破産等の事由に該当する債務者への貸出金である「破綻先債権」、元本又は利息の支払が6箇月以上延滞しているなどの貸出金である「延滞債権」、「3カ月以上延滞債権」及び金利の減免、利息の支払猶予、債権放棄等債務者に有利となる取決めを行った「貸出条件緩和債権」を総称するいわゆる不良債権 |

3 検査の背景、対象及び着眼点

本院では、金融システムの安定化のための緊急対策については多額の交付国債の償還等が行われていることなどから、10年以来、同緊急対策が前記の各法律による枠組みに沿って実施されているか、資金援助における資産の買取価格や金銭の贈与額は適切に算定されているかなどに着眼し、継続して検査を実施してきた。

本年は前記の各法律の枠組みの実施について、主として以下のような点に着眼して検査することとした。

(1)預金保険法の枠組みの実施:救済金融機関が破綻金融機関の営業を譲り受けるなどした後に短期間で破綻に至ったものの経緯及び当該救済金融機関の財務状況

預金保険機構は、前記のように、預金保険法に基づき、救済金融機関への金銭の贈与に交付国債を使用するようになった10年度以降12年度末までに、多額の資金援助を実施してきている。

この間に資金援助を受けた80救済金融機関についてみると、破綻金融機関の営業を譲り受けるなどした後に救済金融機関自身が破綻してしまったものが、13年3月末までに4件あり、この中には破綻金融機関の営業譲受け後7箇月で破綻したものがあった。そこで、この救済金融機関が営業を譲り受けるなどした後短期間で破綻に至った経緯、当該救済金融機関の当時の財務状況等を検査することとした。

(2)金融機能再生法の枠組みの実施:被管理金融機関の管理期間中の経営及び財務の状況

金融機能再生法に基づき、12年度末までに管理を命ずる処分が取り消された被管理金融機関の管理期間は、前記のように大半が1年以上となっている。そこで、被管理金融機関において、管理計画に従い適切に業務の維持継続が図られていたか、管理期間が1年以上にわたったことが当該管理終了時に実施された救済金融機関への金銭の贈与の額にどのような影響を与えたかなどに着眼して、11年度に被管理金融機関となった東京相和銀行ほか4銀行(注12) の管理期間中の経営状況、財務状況等を検査することとした。

(3)金融機能早期健全化法の枠組みの実施:不良債権の処理が金融機関の財務に与える影響及び経営健全化計画の履行状況

金融機能早期健全化法に基づき資本増強を受けた大手13行は、前記のように、相当額の不良債権を処理してきているが、依然として多額の不良債権を抱えている状況である。そこで、不良債権の処理が金融機関の財務に与える影響等について検査することとした。また、多額の公的資金を投入している資本増強の施策を通じて、金融機関が業務の再構築、リストラ等を促進し、収益性を向上させて金融機能の健全化を図ってきているかなどに着眼して、大手13行の経営健全化計画の履行状況等についても検査することとした。

さらに、上記(1)から(3)のほか、金融システムの安定化のための緊急対策に対する政府保証枠の使用状況、特別資金援助における交付国債の償還状況も検査することとした。

4 検査の状況

(1)預金保険法による枠組みの実施について

株式会社幸福銀行(以下「幸福銀行」という。)は、破綻した株式会社京都共栄銀行(以下「京都共栄銀行」という。)の救済金融機関として、10年10月に456億円の資金援助(金銭の贈与)を受けていたが、当該資金援助からわずか7箇月後の11年5月に破綻し、金融整理管財人による管理を命ずる処分を受けた。

破綻した京都共栄銀行に係る営業譲渡の手続、幸福銀行が破綻するまでの経緯は以下の ようになっていた。

京都共栄銀行及び幸福銀行は、10年2月、銀行法等に基づき、大蔵大臣(当時)にそれぞれ営業譲渡及び営業譲受けの内認可申請を行った。この申請において、幸福銀行では、10年3月期の決算の見込み等において、同行が10年3月に自己資本充実のため60億円の増資を行うことにより、10年3月期末の自己資本比率(注13)

は国内行の健全性の目安である基準4%を上回る4.58%となるとしていた。このことなどから、大蔵大臣は、同行が本件営業譲受け後に、その業務を的確、公正かつ効率的に遂行する見込みが確実であることなどの審査事項すべてに適合しているとして、10年5月、内認可を行った。そして、上記両行は、10年10月に、10年6月以降において銀行等の営業譲渡等の認可権限を有することとなった金融監督庁長官(当時)に営業譲渡等に係る正式認可を申請した。この申請において幸福銀行は、10年9月期の決算見込み等において、当期利益を400万円、自己資本比率を4.61%としており、営業譲受け後の見通しにおいても当期利益を計上し、自己資本比率は4.1%程度で推移するとしていた。このことなどから、金融監督庁長官は、内認可後、特に変更事項がないとして当該営業譲渡等に係る正式認可を行った。

一方、救済金融機関及び破綻金融機関が資金援助の申込みを行うには、預金保険法により、大蔵大臣(当時)による適格性の認定を受けなければならないこととなっており、幸福銀行は10年6月、京都共栄銀行との連名で適格性の認定に関する申請を大蔵大臣に対して行った。これを受けて、大蔵大臣は、同月、同法に基づき、当該営業譲渡が行われることが預金者等の保護に資することなどの認定要件をすべて満たしているとして当該認定を行った。

そして、幸福銀行は10年10月26日、京都共栄銀行の営業を譲り受け、預金保険機構から資金援助として金銭の贈与456億円を受けた。

金融自由化やいわゆるバブル経済の崩壊により金融機関の抱える経営リスクが増大していく中で、金融機関の不良債権や海外拠点での金融不祥事が問題となり、金融機関のリスク管理体制及び海外業務態勢の不備が指摘された。また、監督当局による監督・検査を通じた事前の経営チェックも十分機能せず、金融機関の内部管理等の実態を把握できなかったことが明らかにされた。

そして、金融機関の経営の健全性を確保していく新しい監督手法として、金融機関が自らの責任において行った資産査定(以下「自己査定(注14)

」という。)に対する検査のほか、従来監査法人等に委ねてきた償却・引当ての適切性についてその実態を把握して自己資本比率の正確性を検証し、自己資本比率等の客観的な指標に基づき業務改善命令等の措置を適時に講ずる早期是正措置制度が10年4月に導入(10年3月期の決算から適用)された。

金融監督庁(12年7月1日以降は金融庁)等は、金融機関等の自己査定と監査法人等による外部監査を前提に、当該自己査定の正確性、償却・引当ての適切性について実態を把握するため、緊急的な対応として、主要行及び地方銀行に対する検査等を10年7月から12月にかけて実施した。また、第二地方銀行に対しても10年10月から11年5月にかけて同様の検査等を実施した。

第二地方銀行である幸福銀行は、京都共栄銀行の営業を譲り受けた後の11年1月から3月にかけて金融監督庁の10年9月期末基準の立入検査を受けた。そして、必要とされる償却・引当見込額が幸福銀行の自己査定による償却・引当額を上回り、その結果、負債の部に計上されるべき金額が資本の部に計上されている金額を上回る債務超過とされ、11年5月、早期是正措置命令が発動された。これを契機に、幸福銀行は金融再生委員会に対して破綻の申出を行い、前記のように金融整理管財人による管理を命ずる処分を受けることとなった。

幸福銀行が債務超過の事態となり、管理を命ずる処分を受けるに至ったのは、金融機能再生法に基づく金融整理管財人の金融再生委員会に対する報告によれば、不動産業、建設業及び金融業に対する融資比率が他の金融機関に比べて著しく高く、いわゆるバブル経済の崩壊に伴いそれらが大量に不良債権化したこと、また、この間、銀行本体の不良債権の処理が7年度まで先送りされていたことなどによる。

また、幸福銀行における6年度から京都共栄銀行の破綻に係る資金援助を受けた10年度までの財務状況の推移を見ると、表2−1、表2−2のとおりとなっていた。

| 表2−1(損益計算書より抜粋) | (単位:百万円) | ||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

| 表2−2(貸借対照表より抜粋) | (単位:百万円) | ||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

(注)

( )は、内書きで増資分。

|

|||||||||||||||||||||||||||||||

幸福銀行では、不良債権処理を開始した7年度の決算から当期損失が発生し、その後10年度まで4期連続で当期損失を計上することとなった。そして、9、10両年度には欠損金がそれぞれ70億余円、2292億余円計上され、10年度は資本勘定が2101億余円棄損することとなった。

幸福銀行が、破綻した京都共栄銀行の営業譲受けの認可を受けた10年10月の直前における9年度(10年3月期)決算では、自己資本比率は4.66%であったものの、上記のとおり9年度までの幸福銀行の財務状況等は年々悪化している状況であった。

そして、幸福銀行の10年度(11年3月期)末の資本勘定における欠損金は2292億余円となり、13年2月に、破綻した幸福銀行の営業が同行の救済金融機関となった株式会社関西さわやか銀行に譲渡される際に実施された金銭の贈与の額4940億余円の相当程度を占めることになった。

以上をまとめると、幸福銀行が京都共栄銀行の営業を譲り受けるなどした後に短期間で破綻に至った経緯は次のとおりである。

すなわち、金融監督庁等による京都共栄銀行の営業譲受けの認可は、幸福銀行から監査法人の監査等を経て提出された決算等を基に行われた。しかし、営業を譲り受ける前の幸福銀行の自己査定は十分でなく、決算が経営の実態を反映したものとなっていなかったことが、営業譲受け後に実施された金融監督庁の検査により判明し、同行は債務超過とされたことなどにより、破綻に至った。

(2)金融機能再生法の枠組みの実施について

11年度に被管理金融機関となった前記東京相和銀行ほか4銀行の管理計画では、金融整理管財人が、不良債権に対する引当て等の処理を進めることなどにより、破綻金融機関の財務状況を決算に正確に反映させるとともに、善意かつ健全な債務者に対する貸出し等は維持し、一方、資産劣化防止の観点から不健全な債務者に対する貸出し等は停止すること、人件費、物件費に係る支出を削減することなどが定められた。そして、上記の各銀行では、この管理計画に基づいて、人件費、物件費に係る支出を削減するなどの業務管理が行われる中で、次のような要因により、財務及び収益状況が更に悪化することになった。

〔1〕 金融整理管財人による自己査定の結果としての債務者区分の見直し、地価の下落による担保価値の減少等による貸倒引当金の増加

〔2〕 貸出金が減少することによる貸出金利息収入の減少

〔3〕 預金の払戻し等のために必要となった資金の借入れに係る利息支払額の増加前記5銀行の管理期間はいずれも1年以上となったが、上記のことにより管理期間中の期間損失が累積し、各銀行の営業が救済金融機関に譲渡される際に実施される金銭の贈与の額が増加することになった。その事例を示すと次のとおりである。

<事例>

株式会社A銀行(以下「A銀行」という。)は、11年10月、資金繰りの行き詰まりにより破綻し、救済金融機関が確保されなかったことから、金融再生委員会から金融整理管財人による管理を命ずる処分を受けた。

そして、A銀行については、管理を命ずる処分を受けた日から1年7箇月後の13年5月、同行に係る資産の買取り1021億余円、救済金融機関に対する金銭の贈与3817億余円の特別資金援助が実施され、救済金融機関への営業譲渡により当該管理が終了し、金融整理管財人による管理を命ずる処分が取り消された。

A銀行の管理計画のうち人件費及び物件費に係るものについての履行状況は表3のとおりであり、13年3月期において当該計画を達成している状況となっていた。

| 表3 管理計画の履行状況 | ||||||||||||||||||||||||

|

||||||||||||||||||||||||

(注)

計画は半期に対するものであり、人件費及び物件費は半期分の金額である。

|

しかし、管理期間中におけるA銀行の財務状況は次のとおり悪化した。

〔1〕 金融整理管財人による債務者区分の見直し、地価の下落による担保価値の減少等による貸倒引当金の増加

A銀行の自己査定による債務者区分ごとの貸出関連資産の推移は、表4のとおりである。

| 表4 債務者区分ごとの貸出関連資産の推移 | (単位:億円) | |||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

貸出残高が全体として減少している中で、債務者区分ごとにみると、正常先等上位の債務者区分の減少、実質破綻先等下位の債務者区分の増加が認められる。この要因としては、正常先等の他の金融機関への流出のほか、金融整理管財人による自己査定の結果としての債務者区分の見直しや債務者の業況悪化等による債務者区分の見直し等の結果、同一債務者の区分がより下位の区分に移行してきていることが考えられる。

A銀行の貸倒引当金は、表5のとおりである。

| 表5 貸倒引当金の推移 | (単位:億円) | ||||||||||

|

|||||||||||

(注)

13年3月期の貸倒引当金は、営業譲渡に備えそれまでの貸倒引当金を取り崩す処理を行ったため0円となった。

|

|||||||||||

A銀行の貸倒引当金は、上記債務者区分の見直しや地価の下落に伴う担保価値の減少等により追加的に積み増す必要が生じたことから漸次増加している。

〔2〕 貸出金が減少することによる貸出金利息収入の減少

管理計画によれば、貸出業務については、資産の劣化を防止する観点から、原則として債務者区分ごとに制限が加えられている。すなわち、破綻懸念先、実質破綻先及び破綻先(以下「破綻懸念先以下」という。)へは貸出しを行わず、要注意先への貸出しは被管理金融機関となった日の貸出残高を上限とし、正常先でも被管理金融機関となった日から過去1年間の最高貸出額を超えないものとしている。

A銀行の貸出金の残高の推移は、表6のとおりである。

| 表6 貸出金残高の推移 | (単位:億円) | ||||||||||

|

|||||||||||

(注)

( )内は、11年3月期と比べての減少率

|

|||||||||||

A銀行の破綻前の11年3月期と営業譲渡直前の13年3月期の貸出金の残高を比較すると35%減少している。これは、前記のように、正常先等が借入先を他の金融機関に変更したことや、破綻した後に金融整理管財人による自己査定が行われた結果、債務者区分が要注意先から破綻懸念先に見直されるなどして、管理計画に基づき当該債務者への貸出しが行われなくなったことなどによると思料される。

貸出金が減少した結果、貸出金利息収入も漸次減少しており、その推移は表7のとおりである。

| 表7 貸出金利息収入の推移 | (単位:億円) | ||||||||||

|

|||||||||||

(注)

貸出金利息収入は半期分の金額である。

|

|||||||||||

〔3〕 預金の払戻し等のために必要となった資金の借入れに係る利息支払額の増加等A銀行の預金の残高の推移は表8のとおりである。

| 表8 預金残高の推移 | (単位:億円) | ||||||||||

|

|||||||||||

(注)

( )内は、11年3月期と比べての減少率

|

|||||||||||

A銀行の破綻前の11年3月期と営業譲渡直前の13年3月期の預金残高を比較すると70%も減少している。

A銀行は、破綻した直後から預金の払戻し等に必要となる資金の不足分については、インターバンク市場(注15)

から資金の調達を行っているが、同市場からの資金調達が困難なときは、日本銀行法(平成9年法律第89号)に基づいて日本銀行が実施する破綻金融機関等への資金の貸付け(以下「日銀特融」という。)を受けて賄っていた。これらに係る利息支払額は、表9のとおりである。

| 表9 コールマネー、日銀特融等に係る利息支払額 | (単位:百万円) | ||||||||||||||||

|

|||||||||||||||||

コール市場からの調達金利は0.02%から0.28%(無担保コール・オーバーナイト物金利(注16)

)となっていた。一方、日銀特融の金利は、公定歩合に0.5%を上乗せして貸し付けられるなどしており、A銀行の管理期間中は0.75%から1.00%で推移していた。

また、預金金利は管理期間中、平均で0.24%から0.60%で推移し、前記のとおり預金残高が大きく減少していることから預金利息支払額も大きく減少している。

| (注15) | インターバンク市場 金融機関相互間において短期資金の貸借が行われる市場のことであり、コール市場、手形売買市場等によって構成されている。このうちコール市場とは、資金需要があり次第供給される市場で、コール市場から調達する資金をコールマネーという。 |

| (注16) | 無担保コール・オーバーナイト物金利 インターバンク市場金利のうち、最も取引期間の短い金利 |

上記のように財務状況が悪化する一方で、救済金融機関の選定が進められていたが、その過程は以下のとおりである。

金融整理管財人は、11年10月から国内外、業種を問わず幅広く接触した結果、救済金融機関となることに興味を示した先(以下「候補先」という。)と守秘義務協定を締結して、候補先が引継資産の価格提示等を行うためのデュー・デリジェンス(注17)

を実施することになった。このデュー・デリジェンスは12年5月から2箇月間かけて実施された。また、この間に、預金保険機構は、整理回収機構が買い取ることとなる不良債権等の資産の価格を決定している。

上記のデュー・デリジェンスが実施された後、金融整理管財人は、候補先から引継資産の価格提示、営業譲受け後の事業計画の提出を受け、金融再生委員会の了承を得て救済金融機関を決定した。A銀行の救済金融機関を決定するまでに要した期間は、管理を命ずる処分が行われた11年10月から救済金融機関とA銀行の間で営業譲渡に関する基本合意書が締結された12年10月までの約13箇月であった。

そして、営業譲渡は基本合意書の締結から6箇月経過した13年5月に行われたが、その間には、営業譲渡契約の締結、預金保険機構による資金援助額の算定等諸手続、営業譲渡後の業務に必要となるシステム開発等の作業が行われた。

上記の営業譲渡に際し、預金保険機構では金銭の贈与の額を次のように算定した。

まず、デュー・デリジェンスの実施後に決定された救済金融機関による引継資産の評価額と簿価との差額、整理回収機構により買い取られる資産の買取価格と簿価との差額、管理期間の一部である12年4月から営業譲渡日(13年5月)までに業務上発生した損失等を考慮して当期損失を2114億余円と算出する。そして、この当期損失2114億余円に、管理期間の一部(11年10月から12年3月まで)において業務上発生した損失等を含む11年度の繰越損失1996億余円、清算法人に要する費用等からなる営業譲渡費用等15億余円を加えた額4126億余円から、資本金等308億余円を控除した額3817億余円を金銭の贈与額とした。

(3)金融機能早期健全化法による枠組みの実施について

金融機関では、破綻懸念先以下の債権に対する貸倒引当金の算定は、まず、個々の債権ごとに債権額と当該債権に係る不動産等の一般担保の処分可能見込額等との差額(以下「担保未保全額」という。)を算出し、担保未保全額に債務者区分ごとに貸倒実績率を算出するなどして決定した引当率を(注18)

乗じて行うこととされている。したがって、地価の下落等により不動産等の一般担保の処分可能見込額等が減少したり、破綻懸念先から実質破綻先へなど下位の債務者区分に変更になったりすれば、必要となる貸倒引当金が増加することになる。

破綻懸念先の債権と実質破綻先・破綻先の債権のうち、金融監督庁が作成している金融検査マニュアル(平成11年金検第177号検査部長通達別紙)において、それぞれ不動産等の一般担保等で保全されている債権(II分類債権)とされているものの額は、各金融機関の13年3月期の自己査定によると、全国の銀行で、5兆6300億余円、4兆5750億余円に上っている状況である。

担保不動産に関しては、地価の下落傾向が4年以降依然として続いており(注19)

、破綻懸念先以下の債権に対する貸倒引当金の算定に際して、担保未保全額が増加し、ひいては必要となる貸倒引当金が増加する傾向に相当程度影響していると考えられる。

一方、正常先及び要注意先の債権については、各債務者区分ごとの債権合計額に一定の予想損失率(注20)

を乗じて貸倒引当金を計上することとなっており、債務者区分が正常先から要注意先に変更になると予想損失率が上昇し、貸倒引当金が増加する。

| (注18) | 引当率 平成11年1月の金融再生委員会による「資本増強に当たっての償却・引当についての考え方」で示された引当ての目安などでは、破綻懸念先がおおむね70%、実質破綻先・破綻先が100%とされている。 |

| (注19) | 平成13年1月1日の評価基準日における地価の対前年比の変動率(全国平均)は、路線価で△6.2%、公示地価における住宅地で△4.2%、商業地で△7.5%となっている。 |

| (注20) | 予想損失率 金融機関の業務方針等によっても異なるが、通常、正常先が0.5%程度、要注意先が3〜5%程度とされる。 |

各金融機関では、不良債権に対して前記の間接償却のほか、次のような方法により、最終的な処理(直接償却)を実施してきている。

〔1〕 民事再生法(平成11年法律第225号)等に基づき、裁判所の関与の下、会社の再建等を図り、債権の一部を回収するなどの法的整理

〔2〕 一定の債権回収を断念すれば残りの返済が確実となるなどの企業等に対して、再建計画の策定と当該計画の実施を条件に、債権等の権利を放棄するなどの私的整理

〔3〕 債権の市場価格による第三者への売却

〔4〕 破綻先・実質破綻先に対する債権で、担保等による回収が不可能な部分を費用処理し、同額を債権残高から引き落とす部分直接償却金融機関が直接償却を行えば、収益性の低い不稼働資産の解消に役立ち、金融機関の財務内容を改善させる効果があるが、その反面、処分する担保の売却価格が当該担保の評価額を下回ったり、事前に引き当ててきた貸倒引当金を超える債権放棄をしたりすれば損失が発生する。

11年3月に資本増強を受けた大手13行が各決算期ごとに金融再生委員会に提出する経営健全化計画の履行状況のうち、不良債権の償却、引当て等の処理額については、表10のとおり、7兆円から3兆円の規模となっている。

| 表10 不良債権の償却、引当て等の処理額の推移 | ||||||||

|

また、支出の削減等経営の効率性に係る指標となる業務の再構築、リストラの進ちょく状況については、11年3月期から13年3月期までの推移をみると表11のようになっていた。そして、大手13行は、上記の各決算期において、総じて経営健全化計画を達成している状況であった。

| 表11 大手13行の業務の再構築、リストラの状況 | |||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||

一方、収益性の指標となる業務純益については、11年3月期において計2兆9851億円であったものが、13年3月期では計2兆8932億円とほぼ横ばいとなっていた。また、当期利益については、不良債権の処理を進めて損失が増加したことなどにより、13年3月期の経営健全化計画の計7583億円に対して、実績は計1933億円と大きく下回っている状況であった。そして、大手13行のうち5金融機関(注21) において13年3月期に当期損失が生じていた。

(4)交付国債の償還状況、政府保証枠の使用状況等について

国は、ペイオフコストを超える金銭の贈与の財源等に充てるため、12年度までに13兆円の交付国債を預金保険機構の特例業務勘定に設けられた特例業務基金に交付している。

12年度において、国が預金保険機構の請求によって交付国債を償還した額は3兆6265億余円となっており、10年度から12年度末までの償還累計額は8兆4166億余円(未償還額4兆5833億余円)となった。

預金保険機構の13年3月末の財務状況等は、表12のとおりである。

| 表12 預金保険機構の平成13年3月末における財務状況等 | (単位:百万円) | ||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

国は、緊急対策の実施に要する費用のための預金保険機構の借入れ等に対して計57兆円の政府保証枠を設定している。13年3月末において、預金保険機構の各勘定の借入金等残高の合計は19兆1786億円となっており、その全額に対して政府保証が付されている。

一般勘定の欠損金は2兆4648億余円となっているが、この主な要因はペイオフコスト以内の金銭の贈与を行うに当たり、その財源である金融機関からの一般保険料では不足する額を借入れにより賄ったことなどによるものである。当該欠損金は、今後、一般勘定の恒常的な収入である一般保険料(12事業年度実績2759億余円)で補てんしていくこととなる。

特例業務勘定の欠損金6807億余円の主な要因は、交付国債が措置されていなかった10事業年度前において、ペイオフコストを超える金銭の贈与を行うに当たり、その財源である金融機関からの特別保険料(12事業年度実績2069億余円)では不足する額を借入れにより賄ったことなどよるものである。同勘定は14年度末に廃止され、その資産及び負債は一般勘定に帰属することとなっているが、廃止時に累積欠損金がある場合は交付国債を償還して補てんすることができることとされている。

金融再生勘定の欠損金6387億余円の主な要因は、金融機能再生法に基づく株式会社日本長期信用銀行及び日本債券信用銀行の特別公的管理期間中の業務の実施により生じた損失の補てんを11、12両事業年度においてそれぞれ行ったことなどによるものである。当該欠損金は、廃止された金融機能の安定化のための緊急対策に関する法律(平成10年法律第5号)に基づく株式等の引受け等に係る配当金、利息(12事業年度実績254億余円)等により補てんしていくこととなる。

5 本院の所見

(1)預金保険法の枠組みの実施について

金融機関の経営の健全性を確保していくための新しい監督手法として、自己資本比率等の客観的な指標に基づき業務改善命令等の措置を適時に講じていく早期是正措置制度が導入された。この制度を十分機能させるためには、金融機関等による自己査定の正確性や償却・引当ての適切性等の実態把握に重点を置いた検査が重要となっている。

救済金融機関の財務状況についてみると、営業譲受け前から財務状況が悪化しており自己査定の正確性も十分でなかったことなどから、営業譲受け後短期間に破綻してしまった救済金融機関も見受けられた。

早期是正措置制度下において、金融庁等が資金援助に伴う営業譲渡の認可等を実施するに当たっては、救済金融機関に対する検査等で得られた情報を活用するなどして、救済金融機関の財務内容の健全性、営業譲受け後の経営計画の妥当性等について十分検討することが肝要である。

(2)金融機能再生法の枠組みの実施について

前記の被管理金融機関では、管理期間中において、不良債権に対する引当て等の処理を進めるとともに、管理計画に基づいて、人件費、物件費に係る支出を削減するなどの業務管理を行っていた。その間に、金融整理管財人による自己査定の結果としての債務者区分の見直し、地価の下落に伴う担保価値の減少による資産の劣化等により財務状況が漸次悪化するとともに、預金。貸出金の減少等に伴い収益状況も落ち込んで、これらが管理期間中の期間損失として累積した。その結果、管理終了に当たって救済金融機関への営業譲渡の際に実施される金銭の贈与の額が増加する状況となっていた。

金融整理管財人による管理は、12年5月の預金保険法の改正により恒久措置として定められた。また、預金等を全額保護する特例措置の終了後の14年4月以降、金融機関の破綻処理に伴って発生する損失は、預金者等がその一部を負担することになる。

今後、金融整理管財人による管理を実施するに当たっては、債務者の業況、地価の動向等により、被管理金融機関の財務状況が管理期間中に悪化することも想定する必要がある。したがって、破綻処理の迅速化に資するとともに、救済金融機関が現れやすい環境を整備するため、12年5月の預金保険法の改正によって新たに導入された次のような施策の採用も検討するなどして、できるだけ早期に管理を終了することが肝要である。

〔1〕 救済金融機関から引き継いだ貸出債権について営業譲渡後に発生する損失の一部を預金保険機構が補てんするロス・シェアリング

〔2〕 付保預金や精査の完了している資産の移転等をまず実施し、そのための暫定的な資金援助を行った後、精査未了分の資産の評価が終了して資金援助額が確定した段階で精算的な資金援助を実施する追加的資金援助

〔3〕 営業譲受けによって救済金融機関の自己資本比率が低下するのを防ぐために実施される救済金融機関等への資本増強

(3)金融機能早期健全化法の枠組みの実施について

資本増強を受けた大手13行においては、業務の再構築、リストラ等により、経営健全化計画に沿って支出の削減等の措置が執られているところであるが、不良債権処理を進めて損失が増大したことなどにより、13年3月期において当期利益は経営健全化計画を下回る状況となっている。今後これらの金融機関が不良債権の処理を進めて健全な経営を行っていくためには、業務による収益性の向上、一層の経営の効率化等により当該処理に必要となる財源を確保する必要がある。

また、金融庁等においては、資本増強を受けた上記の金融機関から経営健全化計画の履行状況の報告を受けてその内容を把握したり、同金融機関に対する検査等を行ってその自己査定・経営状況を把握したりする中で、同金融機関が不良債権を処理しつつ財務内容の健全性を確保して適切な経営を行っているか引き続き監視していく要がある。

上記のような事態を踏まえ、本院においても交付国債等を使用している金融システムの安定化のための緊急対策の実施状況について引き続き注視していくこととする。