平成12年度決算検査報告

| 検査対象 | 総務省(郵政事業庁)(平成13年1月5日以前は郵政省) |

| 郵政官署における渡切費制度の概要 | 郵政事業庁長官が特定郵便局等の事務費の全部又は一部を主任の職員に対し渡切りをもって支給するもの |

| 渡切費の支給額 | 911億5712万円(平成12年度) |

| 渡切費の支給対象郵便局 | 19,423局(特定郵便局18,916局及び普通郵便局507局) |

1 渡切費制度の概要

郵政事業庁(平成13年1月5日以前は郵政省)では、郵便、為替貯金、簡易保険の業務(以下「郵政三事業」という。)のほか、印紙売りさばき等の受託業務を行っている全国24,778局の郵便局のうち19,423局に対して、12年度に911億余円の渡切費を支給している。

渡切費は、会計法(昭和22年法律第35号)第23条及び予算決算及び会計令(昭和22年勅令第165号。以下「予決令」という。)第59条に基づき、各省各庁の長が郵政官署その他特殊の経理を必要とする官署の事務費の全部又は一部を主任の職員に渡切りをもって支給するものである。すなわち、渡切費とは、公務上必要な一定の金額を見積り、この一定の金額で事務費の全部又は一部を支弁させるために、これを主任の職員に支給し、その責任と計算において当該支給金を使用、経理させる経費である。そして、その「支給」によって国庫の支出は終了し、当該官署で使用した経費について過不足を生じても、その後に精算する必要はない。

この渡切費は、郵便局のような小官署において、常時必要とする少額の事務費を支出官等が支出するとした場合、個々に支出決議書等の関係書類の作成等を要し、事務が煩雑となるので、これらの書類の作成等を要しないこととしてその事務の簡素化を図るとともに、一定の額を渡切りで支給し過不足の調整を行わないことにより経費の経済的使用を図るという観点から、予算執行上、特例的取扱いを認めているものである。

そして、予決令第59条第1項において、会計法第23条の規定により事務費の全部又は一部を主任の職員に対し渡切りをもって支給することができるのは、郵便局、法務局出張所及び地方法務局出張所、在外公館の3官署の経費に限ると規定している。また、同条第2項において、その官署の範囲、渡切りとすべき経費の内容及び支給方法は、総務大臣、法務大臣又は外務大臣が財務大臣に協議してこれを定めると規定している。

総務省において、渡切費の支給対象としている郵便局(以下「渡切局」という。)の内訳及び局数は、〔1〕特定郵便局長を長とする郵便局(以下「特定局」という。)18,916局の全部、〔2〕特定局以外の郵便局(以下「普通局」という。)1,309局のうち、各郵政局長(沖縄総合通信事務所長を含む。以下同じ。)が指定した郵便局(以下「渡切普通局」という。)507局、計19,423局となっている。

そして、渡切普通局については、原則として、総定員50人以下の郵便局としているが、郵政局長が管内の事情を考慮して特に必要があると認めるときは75人未満までの郵便局も指定することができるとしており、総定員が75人以上となったときは、渡切普通局の指定を解除して分任支出官等を配置する分任普通局とし、支出の原則に従った会計処理を行うこととしている。

渡切費は、一般事務費、局舎小破修繕費、為替貯金業務の奨励募集等の施策費などとして定期的に支給される甲類費と、切手類販売手数料、郵便配達費等として請求の都度支給される乙類費に区分されており、経費の内容は、郵政事業特別会計事務取扱手続(平成3年郵経管第5号。以下「事務取扱手続」という。)により、次のような種目に区分されている。

ア 甲類費

| (ア)一般事務費 | 局常用の物品購入費及び保守費、電話料、光熱水道料、会議費、交際費等 |

| (イ)局舎小破修繕費 | 局舎の小修繕に必要な経費 |

| (ウ)車両保守料 | 車両の保守に必要な経費 |

| (エ)区内旅費 | 受持集配区内の巡視旅費など |

| (オ)集配運送諸費 | 郵便の集配運送に必要な経費 |

| (カ)貯金奨励維持費 | 為替貯金業務の奨励募集費及び周知宣伝施設費並びに維持に必要な経費 |

| (キ)保険販売維持奨励費 | 簡易生命保険の奨励募集費及び維持に必要な経費 |

イ 乙類費

| (ア)郵便配達費 | 速達郵便の取扱いを委託したときに受託者に支払う経費 |

| (イ)切手類販売手数料 | 販売者に対して支払う切手類の販売に対する手数料 |

| (ウ)放送受信料集金費 | 日本放送協会から委託を受けた放送受信に関する契約の取次ぎ及び受信料の集金をしたときに受託者に支払う経費 |

渡切費の年度別支給額(決算額)の推移は次表のとおりである。

| (単位:億円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

渡切費は、業務量の増大、特定局数の増加等に伴い支給額が増大しており、12年度の支給額は、甲類費計622億余円、乙類費計289億余円、合計911億余円となっている。

また、これを渡切局の局種別にみると次表のとおりとなっている。支給総額でみると特定局が791億円と全体の約90%を占めているのに対し、1局当たりの平均支給額でみると渡切普通局が2363万2000円、特定局が418万5000円となっていて、渡切普通局は特定局の約5倍の支給額となっている。

| 区分 | 総局数 (局) |

甲類費 | 乙類費 | 計 | ||||

| 支給総額 (億円) |

1局当たり 平均支給額 (千円) |

支給総額 (億円) |

1局当たり 平均支給額 (千円) |

支給総額 (億円) |

1局当たり 平均支給額 (千円) |

|||

| 特定局A | 18,916 | 540 | 2,858 | 250 | 1,326 | 791 | 4,185 | |

| 渡切普通局B | 507 | 81 | 16,102 | 38 | 7,529 | 119 | 23,632 | |

| 計C | 19,423 | 622 | 3,204 | 289 | 1,488 | 911 | 4,693 | |

| 比率(%) | A/C | 97 | 87 | 89 | 87 | 89 | 87 | 89 |

| B/C | 3 | 13 | 503 | 13 | 508 | 13 | 504 | |

さらに、これを、郵政三事業別及び種目別にみると、次表のとおりとなっており、事業別にみると、郵便事業に係る郵便費が457億円で全体の50%を占めており、種目別にみると甲類費が68%、乙類費が32%となっている。

| (単位:億円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

渡切費の支給方法は、甲類費及び乙類費それぞれについて次のとおりとなっている。

(ア)甲類費の支給方法について

甲類費は、前記のとおり、原則として定期に年2回支給され、支給に当たっては、郵政局の各担当部で渡切局ごとの所要額を見積り、渡切局に対して通達により支給金額の明細、支給目的等をあらかじめ示し、財務担当部において一括して渡切局の渡切費専用の通常貯金口座に入金している。そして、渡切局では、同口座から支払の必要の都度引き出して支払うこととなる。

また、上記の各渡切局の自局経費のほかに、特定郵便局長業務推進連絡会規程(昭和31年公達第85号)に基づき設けられている特定郵便局長業務推進連絡会(以下「連絡会」という。)に関する経費に充てるため、甲類費が支給されている。連絡会は、特定局の相互の業務上の連絡を円滑にし、事業の能率的な運営に資するため、郵政局長が定める区域ごとに全国で238設けられており、その下部組織として、平均10局程度を単位とする部会(全国で1,841)を置いている。そして、連絡会は、郵政局長の監督のもとに、営業活動の推進及び営業成績の向上並びに事業PR、研修等に関する連絡及び推進を行っている。また、連絡会の上部組織として、郵政局の管轄区域ごとに連合会及びその全国組織として全国連合会が置かれている(以下、これらの部会、連絡会等を合わせて「特推連」という。)。

特推連のために支給する甲類費は、郵政局長から部会又は連絡会の会長、理事等の役員に指名された特定局長の郵便局(以下「役員局」という。)に対して支給され、自局経費分とは別経理されており、支給方法及び経理方法は自局経費と同様となっている。

(イ)乙類費の支給方法について

乙類費は、前記のとおり、渡切局からの請求の都度支給されるものであり、各郵政局では、管内の渡切局の前年度の経費の実績により算定した見積額を、各郵政局ごとに設置されている集中処理局(注1)

の分任支出負担行為担当官に予算示達し、各渡切局に対しては、種目別に支給基準が通知される。

そして、渡切局の局長は、この基準に従って毎月分の取扱実績に基づいて乙類費の支給額を算定し、この額を自局の窓口等における支払に備えて準備している現金のうちから債権者に支払い、この支払関係書類の送付を受けた集中処理局は同額を事後的に支出決議することにより渡切費の支給を行っている。

渡切費の経理方法は、事務取扱手続に定められており、渡切局は、渡切費の受払いを渡切経費整理簿に記録することとなっている。同整理簿は、現金出納簿に類似しており、経費区分ごとの受入額、支払額、領収書等証拠書類番号等を記載することになっている。そして、12年度からは「渡切経費経理システム」(以下「新経理システム」という。)を約1割の渡切局に、13年度からはすべての渡切局に導入し、渡切局では、郵政局等から支給を受けた渡切費を受払いの都度システムに経理し、システムに集計された支払データを電子メールで郵政局等に送信しており、郵政局等では、各局から送信された支払データを集計し、種目等に応じた経費区分別支払額等を把握することとしている。

また、渡切経費整理簿及び証拠書類は、郵政事業庁行政文書管理規程(平成13年公達第1号)等に基づいて、各局において所定の期間保存することとなっている。

2 検査の背景及び着眼点

前記のとおり、郵政官署における渡切費については、業務量の増大等に伴い支給額が増大し、近年では900億円を超える水準で推移している。

渡切費は、小官署において常時必要とする少額の事務費について、支出官等が個々に支出することが煩雑であるので、その事務の簡素化を図るなどの観点から、予算執行上の特例として認められているものであることなどから、その使途については透明性等に十分配慮する要がある。また、渡切費制度自体についてもその在り方等について様々な議論がなされている。

そこで、渡切費のそのような性格にかんがみ、その支給対象官署の範囲及び支給対象経費は適切か、その管理は適切に行われているかなど制度の運用面に着眼して、北海道郵政局ほか11郵政局(注2)

及び11集中処理局を中心に検査するとともに、一部の渡切局の渡切費に係る経理状況についても検査を実施した。

3 検査の状況

(1)渡切費を支給する郵政官署の範囲について

普通郵便局1,309局のうち約4割にあたる507局が渡切普通局として指定されており、その定員についてみると、次表のとおりである。

| (単位:局、人) | ||||||||||||||||||

|

渡切普通局の定員は、原則50人以下となっているが、指定の解除の要件が原則として75人以上となっているため、50人を超える渡切普通局が159局に上っている。

一方、分任普通局についてみると、定員50人以下が14局、同50人超75人未満が115局、計129局(分任普通局802局の16%)ある。これは、都市及びその近郊の人口増加、取扱郵便物数の増加等による社会経済情勢等の変化に伴い、渡切普通局の中には、定員が大幅に増加したり組織が改編されたりしている局が増加する一方、分任普通局の中には、過疎化の進展等により定員が減少している局もあるためである。この結果、定員75人未満の普通局では、同規模の局でありながら、会計事務職員を配置し支出の原則に従った会計処理をしている分任普通局と、渡切費による特例的支出をしている渡切普通局が混在している状況となっている。

(2)渡切費のうち乙類費の支給について

前記のとおり、渡切費のうち12年度の乙類費の支給額は約289億円で、このうち84%の243億円が切手類販売手数料となっている。

そして、渡切普通局507局に対する乙類費の支給状況は次表のとおりであり、全体で38億1763万3000円、1局平均752万9000円が支給されている。渡切費制度は、少額な事務費支払の簡素化を図る目的で特例的に認められているものであるが、このうち年間支給額が1000万円以上の局が75局、その平均支給額は2692万8000円で、最高は9454万円となっている。これら支給額の多い局は、いずれも切手類販売手数料の額が多いためである。

| (単位:局、千円) | |||||||||||||||||||||

|

|||||||||||||||||||||

また、特定局については、すべての乙類費の支給額を把握するのは困難であるが、切手類販売手数料の支払額の多い都市部の局では年間支払額が1億円を超える局も見受けられた。

(3)渡切費の使途の把握について

甲類費の種目間の流用は一部の経費を除いて特に制限が設けられていないため、流用がなされており、従来、郵政局では、流用後の種目等に応じた経費区分別支払額等の把握は監査に赴かない限りできていなかった。13年度からは、前記のとおり、すべての渡切局で新経理システムが稼働したことにより、経費区分別支払額等のデータ入手が可能となっている。

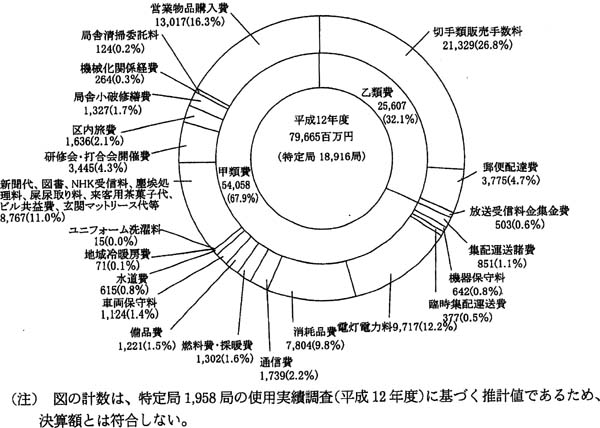

なお、特定局1,958局を対象として総務省が実施した渡切費の使途の実態調査の結果は次図のとおりである。

図 特定局の渡切費の使途別内訳

(4)特推連の役員局に支給する渡切費について

特推連の役員局に支給する渡切費については、各郵政局において支給額を決定しており、各郵政局ごとの12年度の支給額を集計すると、為替貯金業務の奨励募集等の施策費、打合せ会等の経費として総額135億3337万余円が役員局に支給されていて、特定局の甲類費の約25%(1局当たり平均約71万円)を占めていた。特推連は、これらの支給額のほかに、役員局以外の特定局が打合せ会等の費用の一部を分担している場合も見受けられる。

なお、従来十分把握できる体制になっていなかったこれらの役員局単位の渡切費の受払いについては、新経理システムの稼働により容易に把握できることとなっている。

(5)渡切経費整理簿等の保存期間について

渡切経費整理簿及び領収書等証憑類の保存期間は、12年9月までは3年となっていたが、以降は1年としている。これは、渡切費の内部監査については、各郵政局が行う会計監査及び郵政監察局が行う業務考査の際、渡切費の使途等も対象として監査しており、両者を合わせると渡切局のほぼ100%について毎年度会計監査又は業務考査が行われる体制となっていることなどから、渡切経費整理簿及び領収書等証憑類の保存期間を1年に改めたとしている。しかし、保存期間が1年では、会計経理上の問題があったときに過去に遡及した原因究明等が困難となる場合があり、監査上も支障がある。

4 本院の所見

上記の検査の状況を踏まえ、本院では、渡切費制度の運用について、改善の必要性及び実施可能性等を検討していたところ、総務省では、13年10月、世論の動向等を踏まえ、15年の郵政公社の設立に併せて渡切費を廃止するとしていた方針を改め、廃止の時期を1年早め、14年度予算から廃止する方針を発表した。

本院としては、前記の問題点等を踏まえ、今後、渡切費が支給目的に沿って効率的かつ有効に使用されたかどうかについて引き続き検査を行うとともに、渡切費廃止後の経費の経理方法等について、適切かつ効率的なものとなっているかなどの観点からも注視していくこととする。