平成12年度決算検査報告

| 検査対象 | 経済産業省(平成13年1月5日以前は通商産業省)(中小企業庁)、中 小企業総合事業団(平成11年6月30日以前は中小企業信用保険公庫) |

| 制度の根拠 | 信用保証協会法(昭和28年法律第196号)、中小企業信用保健法(昭和25年法律第264号) |

| 制度の概要 | 金融環境の変化や取引金融機関の破綻等により事業資金の調達に支障を来している中小企業者に対して、資金の融通を円滑にするための特別な債務保証 |

| 保証等の実績 (平成10年10月〜13年9月) |

保証承諾額 | 28兆9436億円 |

| 代位弁済額 | 8926億円 | |

| 回収額 | 465億円 | |

| 保険金支払額 | 6238億円 |

1 中小企業金融安定化特別保証制度の概要

中小企業金融安定化特別保証制度(以下「特別保証制度」という。)は、政府の累次にわたる緊急経済対策の一環として、平成10年8月に策定された「中小企業等貸し渋り対策大綱」(平成10年8月28日閣議決定)に基づき、金融機関の貸し渋り等により必要な事業資金の調達に支障を来している中小企業者に対して積極的な債務保証を実行すべく、10年10月から12年3月までの間に20兆円の保証規模を確保する臨時異例の措置として創設されたものである。その後、政府は、「経済新生対策」(平成11年11月11日閣議決定)に基づき、金融経済環境の激変への適応円滑化を図るため、この特別保証制度を13年3月末まで1年間延長し、保証枠を10兆円追加する措置を講じた。

この特別保証制度は、各都道府県等の信用保証協会(以下「協会」という。)及び中小企業総合事業団(11年6月30日以前は中小企業信用保険公庫。以下「事業団」という。)による信用補完制度の枠組みの中で実施することとされ、その保証の内容は、協会が従来から行っている保証(以下「一般保証」という。)に比べて保証要件が緩和され、かつ、保証料率が引き下げられたものとなっている。その主な内容は次表のとおりである。

|

||||||||||||||||||||||||||||||||||

| (注) ( )書きは、一般保証の場合である。 | ||||||||||||||||||||||||||||||||||

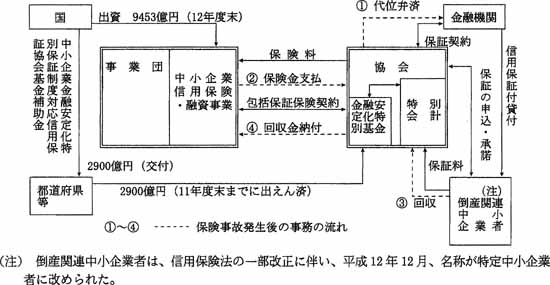

信用補完制度は、信用保証と信用保険によって成り立っている。信用保証は、中小企業者が金融機関から資金の貸付け等を受けるに当たり、信用保証協会法(昭和28年法律第196号)に基づき設立された協会が、その債務を保証するものである。信用保険は、事業団が中小企業信用保険法(昭和25年法律第264号。以下「信用保険法」という。)に基づき、協会と包括保証保険契約を締結し、協会が行った債務保証について契約金額の範囲内で保険を引き受けるものである。本件特別保証制度に係る保険の引受けは、10年10月の信用保険法の改正により、保険料率等が一般の保険より緩和された保険特例のうち倒産関連特例の対象となる中小企業者(倒産関連中小企業者)の範囲を拡大し、事業団が保険特例として引受けをすることができるようにしたものである。

そして、信用保証付融資を受けた中小企業者が債務不履行に陥った場合、協会は当該中小企業者に代わって債務を弁済(以下「代位弁済」という。)し、事業団は包括保証保険約款に基づき、保険価額(保証した借入金の額)の一定割合(通常7割又は8割。以下「てん補率」という。)を保険金として協会に支払う。なお、協会は代位弁済に伴い中小企業者に対する求償権を取得し、求償権の行使により事後に資金の回収があった場合はこれに係る保険金相当額を事業団に納付する。

特別保証制度は、一般保証とは別枠で保証要件等を緩和した保証を行うものとなっているため、事故率(保証承諾額に対する代位弁済額の割合)は一般保証の2%程度より高く想定しており、当初枠20兆円については10%、追加枠10兆円については9%としている。また、回収率(代位弁済額に対する求償権の行使による回収額の割合)については、一般保証の場合の実績とほぼ同様の50%と想定しており、これらのことから総額1兆4500億円(てん補率を8割として、事業団において1兆1600億円、協会において2900億円)の資金確保が必要な設計となっている。

国は、この特別保証制度の実施に当たり、11年度末までに、協会における設計上の必要額2900億円の全額を中小企業金融安定化特別保証制度対応信用保証協会基金補助金(以下「補助金」という。)として都道府県等に交付し、都道府県等はこれを各協会に出えんした。また、保険事故が生じた際の円滑な運営を図るため、12年度末までに、事業団に対して、中小企業信用保険準備基金(資本金)として、一般会計から前記1兆1600億円の一部9453億円の出資を行った(参考図参照)。

(参考図)

特別保証は、中小企業金融安定化特別保証制度要綱(平成10年企庁第6号。以下「要綱」という。)に基づき、適正かつ健全に事業を営んでいるにもかかわらず、金融環境の変化等に伴い事業資金の調達に支障を来している(貸し渋りにあっている)中小企業者を対象として保証をするものである。具体的には「必要額の借入れが困難となることにより、資金調達のため、預金取崩し又は資産売却を行っていること」、「継続的に利用している短期借入金について、借入金額の減少又は利用継続の停止等を余儀なくされていること」など倒産関連中小企業者認定要領(昭和41年企庁第53号)に掲げられた9項目の資格要件のいずれかに該当していると認定されることが必要である。この認定は、信用保険法第2条第3項の規定に基づき、当該中小企業者の住所地を管轄する市町村長又は特別区長(以下「市町村長等」という。)によって行われるが、各認定項目の前提にある「適正かつ健全に事業を営んでいる」に該当するかの判断は申込者からの業況等の聞き取りによるとされている。

認定を受けた中小企業者は、協会所定の申込書に認定書を添えて協会に保証申込を行う(ほとんどの場合、金融機関経由となっている。)。この保証申込に当たっては、12年4月以降、事業規模の拡大による雇用の維持又は増加を図る、あるいは収益性の向上を図る事業改善計画書の提出が義務付けられている。

申込を受けた協会は、申込者が次のような一定の事由(以下「ネガティブリスト」という。)に該当する場合を除き、原則として保証を承諾するものとされている。この点で特別保証の審査は一般保証の場合より緩和されたものとなっている。

〔1〕 破産、会社更正、会社整理等法的整理の手続中の場合(申立中の場合を含む。)又は再生手続中(申立中の場合を含む。)若しくは私的整理手続中の場合であって事業継続の見通しが立たない場合並びに手形又は小切手について不渡りがある場合及び取引停止処分を受けている場合

〔2〕 粉飾決算又は融通手形操作を行っている場合

〔3〕 多額な高利借入を利用していて、早期解消が見込めない場合

〔4〕 税金を滞納し、完納の見通しが立たないような企業の場合

〔5〕 暴力的不法行為者が申し込む場合又はいわゆる金融斡旋屋等の第三者が申込みに介在する場合

〔6〕 業績が極端に悪化し大幅な債務超過の状態に陥っており、事業好転が望めず事業継続が危ぶまれる場合

2 検査の対象及び着眼点

本院は、平成11年度決算検査報告の「特定検査対象に関する検査状況」において、特別保証制度の実施状況を取り上げ次のように記述した。

すなわち、本制度は、中小企業者の資金融通の円滑化の面からは、一定の効果があったものの、企業の倒産件数の推移などの状況からみて、消費不況の長期化等に伴いその効果が限定的になってきている。また、同制度を利用した小規模企業のその後の財務状況の推移をみると必ずしも財務体質の強化となって現れていない。そして、返済額の軽減など保証条件の変更の件数が増加していることなどから、今後事故率が上昇する事態も懸念され、無担保の比率が高いことなどから想定した回収率を下回る事態も懸念される。

そこで、本年次の検査においては、以上のことを踏まえ、また、特別保証制度が本年3月末をもって保証申込の受付を終了したことから、最終の保証承諾実績、最新の代位弁済及び回収の動向を検査するとともに、協会において審査等の体制が確保され、適切な審査が行われていたかなどに着眼して制度運用の実態を検査した。また、代位弁済等の動向が直接影響する事業団の中小企業信用保険事業収支の動向について検討した。

3 検査の状況

(1)特別保証制度の実施状況

特別保証制度の創設以降、13年9月までの実施状況は表1のとおりである。

| 表1 特別保証制度の実施状況 | (単位:件、百万円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

代位弁済額は元本のほか利息を含む。回収額は元本のほか損害金を含む。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

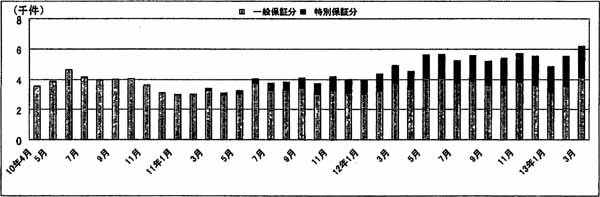

制度創設から12年度末までの保証承諾は、件数で170万件、金額で28兆6321億円となっている。特別保証制度創設当初と比較すると、11年度以降は件数、金額ともに大きく減少しているが、終了直前の13年3月については駆け込み利用が見受けられた。

また、12年度は、それ以前の特別保証付融資をいったん全額返済することを条件として、新たに特別保証付融資を受けるという借換えが多く、保証承諾額の34%に達している。

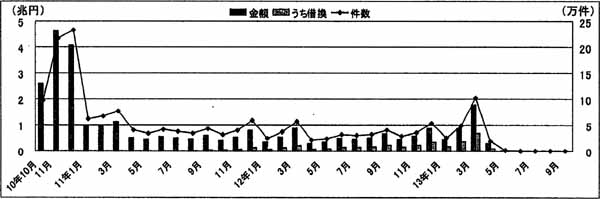

図1 保証承諾の推移

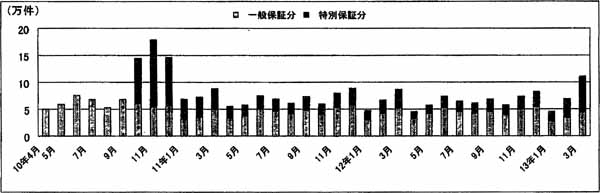

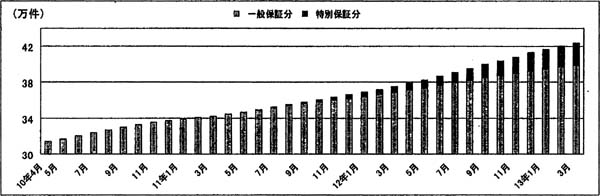

制度創設から12年度末までの代位弁済の累計は、件数で4万3000件、金額で6306億円、事故率は2.20%となっている。代位弁済額は毎年増加しており、月平均の代位弁済額は11年度で約170億円、12年度で約350億円となっている。13年度に入ってからは約430億円と更に増加しており、13年9月末現在事故率も3.08%に上昇している。

図2 代位弁済の推移

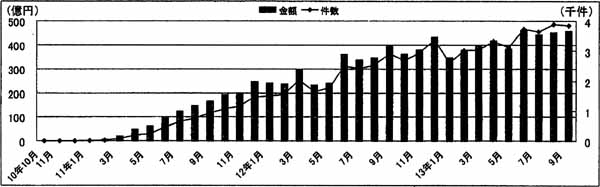

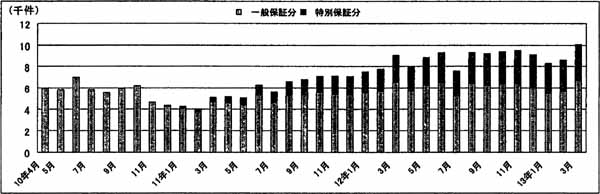

回収額については、代位弁済額の増加に伴い増加しており、13年3月末における回収額累計は266億円で回収率は4.2%となっている。

図3 回収額の推移

(2)特別保証制度の効果

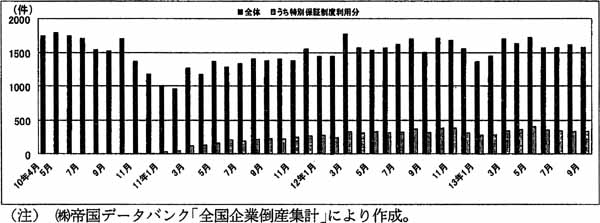

企業の倒産状況をみると、図4のとおりであり、10年11月以降11年2月までは減少傾向であったが、その後は再び増加に転じている。また、倒産した企業のうち特別保証制度を利用している企業の割合は、11年度は16%であったが12年度は20%に増加しており、さらに13年度は22%となっている。

図4 企業倒産の状況

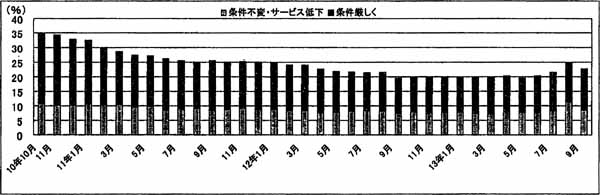

中小企業庁が毎月行っている「中小企業への貸出姿勢に対する実態調査」(アンケート調査)の結果は図5のとおりであり、民間金融機関から貸し渋りを受けていると答えた中小企業の割合が、本制度創設時点では35%であったが、制度が終了した13年3月時点では19%にまで減少した。ただし、13年6月以降は再び増加傾向となっている。

図5 中小企業への貸出姿勢に対する実態調査

(3)信用保証協会における制度運用の状況

北海道信用保証協会ほか11協会(注)

(以下「12協会」という。)において、特別保証制度に係る保証審査、期中管理及び求償権の管理回収の取扱いについて検査したところ、次のような状況となっていた。

なお、上記12協会の保証承諾額の全国合計に占める割合は12年度末で約53%である。

ア 保証審査の状況

(ア)審査体制

12協会では、10年10月からの特別保証の実施に当たって、申込件数が相当数になることが事前に想定されたことから、審査業務の迅速化のために、他部署から応援を受けたり、派遣職員を活用したりして人的拡充を図るとともに、特別保証の専門審査班を設置するなど特別の審査体制を敷いて審査に当たっていた。しかしながら、制度実施直後の10年10月から12月にかけては、図6のとおり、一般保証を含めた保証申込件数が最大で通常月の3倍近く集中し、担当職員1人当たりの件数も大幅に増加していた。

図6 保証申込件数推移

(イ)保証審査の取扱い

12協会における特別保証の資格要件及びネガティブリストに関する解釈、事実確認の方法などの保証審査に際しての取扱いは、次のとおりである。

(i)資格要件

〔1〕 認定基準

申込者が倒産関連中小企業者認定要領に定める認定基準に該当しているかについては、認定権者である市町村長等が確認しているとして、協会における再確認は不要としている。

〔2〕 事業改善計画書

12年4月以降提出が義務付けられた事業改善計画書については、計画書に所要の記載がなされ、記載内容に大幅な矛盾等が認められなければ、原則として申出のとおりとし、経費削減等計画内容の妥当性に関する検討や計画実施による売上、損益への効果についての分析は行われておらず、申込者の意欲を尊重したものに止まっている。

(ii)ネガティブリスト

〔1〕 法的整理、手形・小切手の不渡り等

申込者が破産等法的整理手続中となっていないか、手形・小切手に不渡りが生じていないかなど金融取引上の問題がないかについては、ほとんどの協会において取扱金融機関にその確認の義務があるとして、改めて金融機関に照会するなどの確認はしていない。

〔2〕 粉飾決算等

申込者が粉飾決算を行っていないかなどについては、決算書の計数の連続性に不自然な点がないかなど決算書上疑義のあるものについての確認が中心となっているが、検討が不十分なものが見受けられる。例えば、申込書類に記載された月別の売上高が、前回保証承諾時の申込書類に記載された同時期の売上高と大幅にかい離していて粉飾決算の疑いがあるにもかかわらず、この事実を見過ごしているものが見受けられた。

〔3〕 高利借入

申込者が高利の借入れを利用していないかについては、借入金額に対して支払利息が多額となっているなど決算書上疑義のあるものについての確認が中心となっているが、決算書の科目明細等による確認が行われていないものがあるなど実態把握が不十分となっている。例えば、借入金等の明細に商工ローン業者からの借入額が記載されているにもかかわらず、この事実を見過ごしていたり、申込時に高利借入の事実を把握しながら早期の解消が見込まれるかについての検討が十分行われていなかったりしているものが見受けられた。

〔4〕 納税状況

申込者が税金を滞納していないかについては、納税証明書の添付が必ずしも義務付けられておらず、主に申込書類等の上での確認に止まっている。そのため、例えば、審査に当たって提出を受けた確定申告書の納税状況の未納欄に納付期限を大幅に経過した法人税が記載されているにもかかわらず、この事実を見過ごしているものなどが見受けられた。

〔5〕 暴力的不法行為者

暴力的不法行為者については、協会が警察の担当部署と連携する事例も見受けられるが、総じて独自の情報を持ち合わせていないことから、実態把握は困難となっている。

〔6〕 債務超過等

「業績が極端に悪化し大幅な債務超過に陥っており、事業好転が望めず事業継続が危ぶまれる場合」については、要綱等において具体的な基準が示されておらず、運用上の取扱いは各協会に委ねられている。このため、「大幅な債務超過」等について、定量的な指標を設けて判断している協会もあれば(12協会中5協会)、定量的な指標を設けずあくまで総合的な判断によるとしている協会もあり(12協会中7協会)、その取扱いは協会によって区々になっている。これを更に具体的に見ると、次のとおりとなっている。

[定量的指標を設けている協会]

これらの協会では、例えば、債務超過額が平均月商の2倍を超える先、あるいは自己資本比率が△50%以上の先は保証の対象外とするなどの運用を行っているものである。

しかし、これらの基準はいずれも事業継続の可能性について、債務超過額を売上高や自己資本比率と比較するなどして判断するものに過ぎず、債務超過の状態が期間利益によって早期に解消できるかなど債務超過額と収益力との関連性を考慮したものとなっていない。

また、これら協会が定めた基準に該当するような大幅な債務超過等であっても「売上増加が見込まれる」などを理由に承諾しているものもあり、これらの中には根拠とした改善計画等に具体性が乏しかったり、これに対する検討が不十分だったりしたものが見受けられた。

[定量的指標を設けていない協会]

これらの協会では、事業継続の可能性を総合的に判断するとしているが、実態的には審査担当者の裁量に委ねられている場合が多い。そして、総資産額を超えるような大幅な債務超過額等の先でも保証しているものがあるが、承諾理由が不明確であったり、「経費削減に努力している」などを承諾理由としているものの、その根拠とした改善計画等の内容の妥当性に関する検討や実効性についての分析が不十分だったりしているものも見受けられた。

[債務超過額の把握]

債務超過額の把握については、不良資産や減価償却不足等資産の含み損益を確認することなく、単に決算書の表面計数により行っているなど実質的な債務超過額の把握が不十分となっている。このため、実質的に債務超過の先が正常先として扱われていたり、協会の基準に該当するような大幅な債務超過の先が見過ごされたりしている場合も一部見受けられた。

イ 期中管理の状況

(ア)管理体制

12協会における一般保証分を含む延滞等の事故報告書の受付件数及び代位弁済の被請求件数は、図7及び図8のとおり、特別保証分の増加に伴い増加傾向となっている。そして、12年度中の受付件数、被請求件数は10年度と比較してそれぞれ66%増、46%増となっており、担当職員の負担も増加している。このため、各協会では担当職員を増員したり、代位弁済事務の本部集約化など事務処理の効率化を図ったりして対応している。

しかし、今後の件数増加により、事故先の現況把握が困難となったり、代位弁済の履行の遅延で支払利息が増加したりすることなども予想される。

図7 事故報告書受付件数推移

図8 代位弁済被請求件数推移

(イ)保証後の管理

事故事由となる延滞が生じた場合に金融機関から協会に提出されることとなっている事故報告書が未提出となっているものについて、定期的に金融機関に照会していないなど保証承諾後の管理が十分でない協会も見受けられる。

ウ 求償権管理回収の状況

(ア)管理回収体制

12協会における一般保証分を含む求償権残高件数は、図9のとおり、増加してきており、12年度末における残高件数は10年度末と比較して24%増となっている。このため、各協会では担当職員を増員するなどして対応に当たっている。

図9 求償権残高件数推移

また、今後の件数増加により、債務者・保証人の実態把握の遅延、回収期間の長期化なども予想されることから、全国52協会では共同でサービサー(債権回収会社)を設立し、各協会ごとに設置した営業所に13年度から特別保証の無担保分を中心として債権の回収を委託している。サービサーは、債務者の状況を踏まえた上で適正な回収計画に基づいた回収が求められていることから、債権者である協会との連携を密にするため、その職員は協会からの出向者が主体となっている。しかし、各協会が委託する債権の回収見込が低率となっていることを踏まえると、今後の更なる増員も含め回収態勢の強化を検討する必要がある。

(イ)求償権の管理

12協会の中には、代位弁済を受けた後も事業を継続している債務者について、財務状況を定期的に把握していなかったり、担保評価額を定期的に見直していなかったりなど、債権管理が十分でない協会も見受けられる。

(4)代位弁済に至った債務者の状況

12協会において12年度末までに代位弁済に至った債務者の保証時の財務状況及び代位弁済時の営業等の状況を調査したところ、次のようになっていた。

ア 保証時の財務状況

代位弁済に至った債務者のうち、決算データを有する企業等の法人について、業種別に保証時の直近におけるデータを基に各法人の安全性及び収益性に係る経営指標を算出したところ、表2のとおり、いずれの業種においてもマイナスとなっている。

| 表2 業種別経営指標 | ||||||||||||||

| (自己資本比率) | ||||||||||||||

|

||||||||||||||

(注)

自己資本比率とは、総資本に占める自己資本の比率を表し、この比率が高い企業は返済を要する負債が少なく、資本面から見て体力が強いといえる。

|

||||||||||||||

| (売上高経常利益率) | ||||||||||||||

|

||||||||||||||

(注)

売上高経常利益率とは、経常利益の売上高に対する割合で、営業活動のほか財務活動なども含めた総合的な収益性を反映した指標である。

|

||||||||||||||

| (総資本経常利益率) | ||||||||||||||

|

||||||||||||||

(注)

総資本経常利益率とは、経常利益の総資本に対する割合で、投資効率を示す指標である。

|

なお、参考として国民生活金融公庫が同公庫の融資先の小企業及び中小企業を対象に調査・集計した経営指標を示すと、次表のとおりである。

| (参考 ) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

「小企業」は国民生活金融公庫「小企業の経営指標」(製造業、建設業は1999年版、卸売業、小売業、飲食店、サービス業及び運輸業は2000年版)により、「中小企業」は同公庫「中小企業経営状況調査」(1999年版)により作成した。なお、「中小企業」の飲食店は小売業の中に含まれている。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

イ 代位弁済時の状況

12協会において代位弁済に至った24,762件について、各協会が作成した事故説明書から代位弁済時の債務者、担保及び保証人の状況をみると、代位弁済時における債務者の状況については、「休廃業」が71%、「行方不明」が2%であり、「営業中」は27%となっている。また、担保については、「無」が88%とほとんどとなっており、「有」はわずか12%となっている。保証人についても、「有」が93%となっているものの、特別保証制度では原則として第三者を保証人として徴しないことから、ほとんどの保証人が法人代表者等であり、このため保証人による履行能力についても「有」はわずか1%であり、「無」が50%、「やや有」が49%となっている。

(5)求償権の状況

12協会の12年度末現在における特別保証分の求償権残高について、入金状況、回収期間及び担保の有無の3項目により分類区分したところ、表3のとおりの結果となった。

| 表3 求償権分類表(特別保証分・平成12年度末) | (単位:千円) | ||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

(注)

( )内は、合計額に対する構成比

|

|||||||||||||||||||||||||||||||||||

回収見込なし及び管理事務停止が全体の42%となっているが、このほか全体の34%を占める不定期入金(無担保)についても第三者保証人を徴していないなどのことから回収困難が予想される。このため、現状では今後の回収率が制度の想定(50%)を下回ることが懸念される。

(6)一般保証と特別保証の事故率の比較

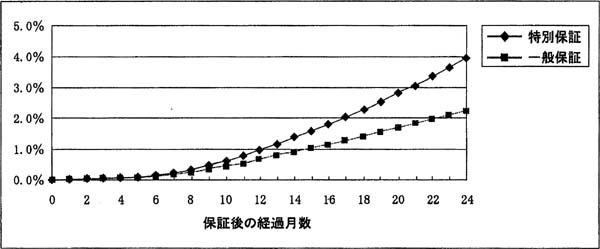

12協会において、10年10月から11年3月までに保証承諾した一般保証と特別保証について、保証月からの経過月数ごとの事故率を件数、金額の両面から調査したところ、図10及び図11のとおりであった。これによると、保証承諾から12箇月後までの累計では一般保証に比べて特別保証が件数で1.51倍、金額で1.04倍であるものが、24箇月後までの累計ではそれぞれ1.76倍、1.37倍となっている。

図10 経過月別事故率(件数累積)

図11 経過月別事故率(金額累計)

(7)12年度までの特別保証に係る収支

特別保証制度の創設から12年度までの全国52協会における代位弁済額と回収額、事業団が支払った保険金の額は表1で示したが、代位弁済の実行から保険金の支払までには通常2箇月の間隔があることから、同表の保険金は同表の代位弁済額に見合うものではない。そこで、特別保証制度の設計と同様、保険金を代位弁済額の8割とし、また、回収額の8割が事業団に納付されるものとして、12年度末までの代位弁済額と回収額を基に協会と事業団の収支を計算すると表4のようになる。

| 表4 52協会の代位弁済額と回収額による協会及び事業団の収支 | (単位:百万円) | |||||||||||||||||||||

|

||||||||||||||||||||||

(注)

代位弁済額及び回収額は元本のみである。このほか、協会の収支には、保証料、補助金を財源とする金融安定化特別基金の運用益、求償権から生じる損害金等の収入、代位弁済における利息分、事務費等の支出があり、事業団の収支には、保険料、損害金等の収入、事務費等の支出があるが、これらは、制度設計上それぞれ協会、事業団ごとに収支相償となるものとされ、財政負担額の計算に考慮されていない。

|

||||||||||||||||||||||

(8)特別保証に係る代位弁済、回収等の今後の見込み

各協会では毎年2月に事業団の依頼に基づき翌年度の保証承諾、代位弁済及び回収の見込額等の調書を作成し事業団に提出している。この調書は主に事業団が翌年度の協会の業務見通しを調査するためのものであるが、同時に事故率及び回収率の長期見通しに係る調査項目もある。13年2月の同調書においては、一般保証及び特別保証のそれぞれについて保証承諾年度別の最終的な事故率の見込みと10年度から13年度までの代位弁済額(実績及び見込み)に係る最終的な回収率の見込みが報告されている。

12協会のうち特別保証の保証承諾額の規模が比較的大規模なA協会、中規模なB協会、小規模なC協会を例にとり、各協会が13年2月の調書で見込んだ最終的な事故率及び回収率を示すと表5、6のとおりである。

| 表5 保証承諾年度別の最終的な事故率(各協会見込み) | (単位:%) | ||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

| 表6 代位弁済年度別の最終的な回収率(各協会見込み) | (単位:%) | ||||||||||||||||||||

|

|||||||||||||||||||||

|

|||||||||||||||||||||

上記の見込みを基に特別保証に係る最終的なA、B、C各協会の代位弁済額と回収額及び事業団から支払われる保険金額と事業団に納付する回収金額を算出し、協会の収支差(保険金−代位弁済額+回収額−回収納付金)の見込みを試算してみると、次表のとおりとなる。

| 表7 協会の収支見込額(本院試算) | (単位:百万円) | ||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

(注)

平成13年度以降の代位弁済見込額からの回収見込額については、各協会が10年度分から13年度分として見込んだ最終的な回収率のうち最も高い率で回収できるものとして計算した。

|

|||||||||||||||||||||||||||||||

上表の最終的なA、B、C各協会の収支差額と各協会に出えんされた補助金額とを比べてみると、A協会では収支差額は補助金額の約1.7倍、B協会では約1.5倍となり、C協会では約0.8倍となる。

(9)事業団の保険収支及び損益

事業団の中小企業信用保険事業の保険収支(保険料−保険金+回収納付金)及び損益は、表8のとおりとなっている。

| 表8 保険収支等の推移 | (単位:億円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

基金:中小企業信用保険準備基金

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

保険収支について、特別保証制度導入以前からの推移をみると、3年度までは収入超過であったものが4年度以降支出超過となり、その額は拡大している。3年度末から9年度末までに保険引受残高が1.55倍となったのに対し、保険金支払額は3.32倍に膨らんでおり、一方、回収金は1.61倍にとどまっている。特別保証制度が導入された10年度以降は更に急激に悪化してきており、支出超過額は10年度1883億円(対前年度比234%)、11年度2093億円(同111%)、12年度4504億円(同215%)となっている。

収支差を一般保証分と特別保証分に分けて構成比をみると、一般保証分が10年度では113%(特別保証分は収入超過)、11年度でも61%を占めている。しかし、12年度では、特別保証分が増加し58%を占めるまでになっている。

また、損益の推移についてみると、4年度から10年度までは上記保険収支の支出超過分を、中小企業信用保険準備基金(以下「基金」という。)の運用益を充当したり、保険事業に係る将来の保険金支払請求に備えて積み立てていた責任準備金を取り崩すなどして相殺し、損益を0としていた。

しかし、11年度は2093億円の支出超過に対し、運用益を充当しかつ責任準備金をすべて取り崩すなどしても、なお、1865億円の損失が生じたため、事業団では2、3両年度に積み立てた積立金24億円のすべてを取り崩し、さらに基金1840億円の減額を行っている。12年度は4504億円の保険収支の支出超過分にその他収支分を加えた最終損失4725億円を基金を減額して整理している。

近年の一般保証に係る保険収支の動向と、今後代位弁済のピークを迎えると予想される特別保証の保険収支を勘案すると、当面は事業団の収支が改善することは考えにくく、大幅な支出超過が続くものと思われる。そして、13年度以降、12年度と同様の保険収支で推移するとすれば、特別保証制度実施に伴う事業団への設計上の財政措置必要額(1兆1600億円)のうち12年度末現在交付済みとなっている額を除いた2146億円の出資や、一般保証分に係る毎年の出資が従来の当初予算と同様に200億円程度行われたとしても、特段の措置が講じられなければ損失処理のための基金が今後不足する事態が生じる懸念もある。

4 本院の所見

特別保証制度は、金融機関による未曾有の貸し渋りに対する累次の緊急対策のなかでも臨時異例の措置として導入された。当初、保証申込が殺到し、それまで増勢だった倒産が減少するなど、導入の効果がみられた。しかし、資金手当の一巡後は景気低迷の長期化等に伴い保証申込もさほど伸びず、倒産も再び増勢となった。

この特別保証制度では、中小企業者の深刻かつ差し迫った資金需要に対応するために手続の簡易性、迅速性を優先することとし、申込者は資格要件に該当する旨の認定書を取得し、ネガティブリストに該当しなければ原則として保証されるものとされた。

しかし、資格要件とする9項目は、いずれも「適正かつ健全に事業を営んでいる」ことが前提条件としてあるが、この点についての市町村長等の確認は単に申込者からの業況等の聞き取りによるとされている。

したがって、中小企業者や金融機関のモラルハザードを防ぎ、公的資金による信用保証制度の信頼性を確保するため、「適正かつ健全に事業を営んでいる」かどうかをネガティブリストに照らして審査することが協会の重要な責務となっているが、検査した協会において審査が十分でない状況が見受けられたことは前項「3 検査の状況」で記述したとおりである。

協会の審査について上記のような点が見受けられたものの、現在までの事故率は当初想定されたペースを下回っている。しかし、中小企業を取り巻く経済の状況は、一層厳しさを増しており、加えて、13年4月に政府が策定した「緊急経済対策」(平成13年4月6日経済対策閣僚会議)を踏まえて実施される主要金融機関による不良債権処理の促進が本制度における代位弁済の動向に影響を及ぼす懸念もある。また、12年度以降の保証承諾では特別保証付融資の借換えが34%含まれており、これらの融資の償還動向が注目される。さらに、中小企業庁では、12年12月、特別保証の取扱い終了に向けての対策として、返済額の軽減や返済期限の延長などの条件変更により事業継続が可能な保証先に対しては条件変更を弾力的に行うよう協会に通知しているが、13年1月以降毎月450億円から950億円の融資について条件変更が行われており、この面での動向も注視される。

一方、回収については、無担保で第三者保証人のないものが多いことなどから、想定の回収率50%に達する見込みは現時点の経済状況では厳しいと言わざるを得ない。

また、協会では、今後、事故報告処理などの期中管理業務や代位弁済後の回収業務の業務量が増大することが見込まれるので、サービサーの体制強化も含め事務処理の効率化等による態勢強化が望まれる。

事業団では、4年度以来続く一般保証に係る保険金支払額の増大と回収納付金額の低い伸びにより収支が悪化し、財務内容は悪化している。今後、経済状況の改善等がみられない場合は、保険収支改善のために回収力の格段の向上、保険料率の引上げ、協会・金融機関との損失分担調整などの抜本策が採られない限り基金の取崩しが続くと思われる。

特別保証については、一般保証に比べ要件が緩和されているため財政負担が別途にされているが、今後、特段の措置が講じられず保険収支差が12年度と同程度で続いた場合、損失処理のための基金が不足する事態が生じる懸念もある。