平成12年度決算検査報告

| 検査対象 | 関西国際空港株式会社 |

| 関西国際空港の概要 | 大阪国際空港の騒音問題、近畿圏の航空輸送需要の増加等に対処するために設置された第一種空港 |

| 関西国際空港株式会社の概要 | 関西国際空港の設置及び管理を効率的に行うことなどを目的として設立された法人 |

| 昭和59年度から平成12年度までの建設費 | 1期事業費 | 1兆5454億円 |

| 2期事業費 | 2933億円 | |

| 貸借対照表計上額(平成13年3月31日現在) | 資産合計 | 1兆5988億円 |

| 負債合計 | 1兆1797億円 | |

| うち長期借入金・社債残高 | 1兆1321億円 | |

| 資本合計 | 4191億円 | |

| うち政府出資金残高 | 3947億円 | |

| うち欠損金残高 | 1729億円 |

1 事業の概要

(1)関西国際空港及び関西国際空港株式会社の概要

関西国際空港(以下「関西空港」という。)は、大阪国際空港(以下「伊丹空港」という。)の騒音問題、近畿圏の航空輸送需要の増加等に対処するため、空港整備法(昭和31年法律第80号)に規定する国際航空路線に必要な第一種空港として設置されたものである。

また、関西国際空港株式会社(以下「関空会社」という。)は、関西国際空港株式会社法(昭和59年法律第53号。以下「関空法」という。)に基づき、航空輸送の円滑化を図り、航空の総合的な発達に資するため、関西空港の設置及び管理を効率的に行うことなどを目的として、国、地方公共団体及び民間の出資により、昭和59年10月に設立されている。

そして、関空会社が行う関西空港の設置及び管理は、関空法に基づき、運輸大臣(平成13年1月6日以降は国土交通大臣)が定める基本計画に適合するものでなければならないとされている。

関空会社は、昭和59年7月に運輸大臣が策定した基本計画に基づき、1期事業として大阪湾泉州沖に空港島を造成して滑走路1本等の施設を整備し、平成6年9月に24時間運用可能な空港として関西空港の供用を開始(開港)している。

その後、第7次空港整備五箇年(七箇年)計画(8年12月閣議決定、9年12月改定。以下「7空整」という。)において、関西空港の2期事業として平行滑走路等の整備を推進することとされた。これを受けて関空会社は、運輸大臣が8年5月に改定した基本計画に基づき、19年に平行滑走路を供用開始すべく8年度から建設事業に着手している。

(2)関西空港及び関空会社に対する国の財政負担

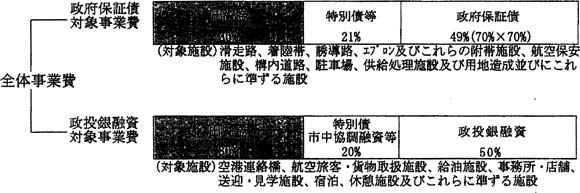

関西空港建設に係る事業資金の調達スキームは、図1のとおりとなっている。

このうち2期事業は、空港施設(上物)の整備主体と空港用地(下物)の整備主体を分離した「上下主体分離方式」によっており、それぞれの整備主体は関空会社及び関西国際空港用地造成株式会社(以下「用地造成会社」という。)となっている。

なお、用地造成会社が用地造成のために調達する有利子資金(事業費の45%)の償還及び金利に要する費用については、関空会社が用地賃借料及び譲渡代金として用地造成会社に支払うこととなっている。

図1 事業資金の調達スキーム(12年度末現在)

(1期事業)

(2期事業)

国は、関空法に基づき、上記事業資金の調達スキームに沿って、関空会社に対して空港整備特別会計等から出資及び無利子貸付を行い、また、関空会社の発行する社債の一部について債務保証を行っている。その規模は、出資額が3947億円(昭和59〜平成12年度、出資比率66.7%)、無利子貸付が累計734億円(8〜12年度)、関空会社が政府による債務保証を付して社債を発行し調達した金額が累計4724億円(昭和60〜平成12年度。ただし借換えを除く。)となっている(表1)。

また、関空会社に対しては、地方公共団体が出資及び無利子貸付を行っているほか、日本政策投資銀行(11年9月30日以前は日本開発銀行)が関空会社に融資を行っている。

| 表1 資金調達の状況(関空会社及び用地造成会社) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2 検査の背景及び着眼点

関西空港は、運輸大臣が定めた基本計画に基づき、政府出資の特殊法人である関空会社がその設置及び管理を行っており、空港の建設事業には、事業資金の調達スキームに沿って多額の財政資金が投じられている。そして、関空会社は、株式会社としての経営形態を生かした弾力的、効率的な事業運営を行うことが期待されており、健全な経営と円滑な空港の整備・運営を実現することが求められている。

その中で、関西空港に関しては、航空輸送需要の予測、事業の採算性、財政負担、2期事業の見通し、あるいは経営体制の在り方などをめぐって種々の論議がなされているところであり、本院は、主として次の点に着眼して検査を実施した。

〔1〕 関西空港の1期及び2期事業は、航空輸送需要の増加に対応した処理能力を有する施設を整備する方針で進められてきたが、需要予測はこれまでどのように行われ、実績と比べてどうなっているか。

〔2〕 多額の投資を必要とする関西空港の建設及び空港運営は、どのような経営予測に基づいて行われているか、また、その実績及び見通しはどうか。

〔3〕 効率的な事業運営を行うことが期待されている関空会社の運営は、どのようになっているか。

3 検査の状況

(1)関西空港の利用状況と需要予測

ア 関西空港の利用状況

関西空港の利用状況について、12年度の実績及び7年度から12年度までの年平均伸び率をみると、航空機の発着回数は12.4万回、伸び率は3.0%であり、このうち、国際線は7.1万回で、伸び率は7.6%であるのに対し、国内線は5.3万回で、伸び率はマイナス1.7%となっている(表2)。

また、利用旅客数は2058万人、伸び率は3.5%、貨物取扱量は97.2万t、伸び率は15.3 %となっている。なお、旅客便の発着回数は10.9万回で、発着回数全体の88.2%を占めている。

| 表2 関西空港の利用状況 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (注) 6年度は、開港時の6年9月から7年3月までのものである。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

イ 需要予測と実績

関西空港は、近畿圏の航空輸送需要が増加するとの予測に基づき、これに対処する必要があるとして建設されたものである。これまでに関空会社等が実施した関西空港の主な需要予測は表3及び表4のとおりである。

| 表3 既往の需要予測の概要 | ||||||||||||||||||

|

| 表4 需要予測の方法の概要及び記録の保存状況 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4段階推定法 交通需要予測手法の一つで、国際航空旅客数の予測の場合には、総発生量、地域別発生量・海外方面別集中量、分布交通量及び空港別旅客数の4段階に分けて順次旅客数を求め、対象空港の需要を予測する手法

12年予測における各ケースは以下のとおり。

ケース1:12年度の需要の伸びが継続すると想定したケース ケース2:現実的かつ堅めの需要想定としているケース ケース3:試算として、ケース2より更に厳しい需要想定としているケース |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

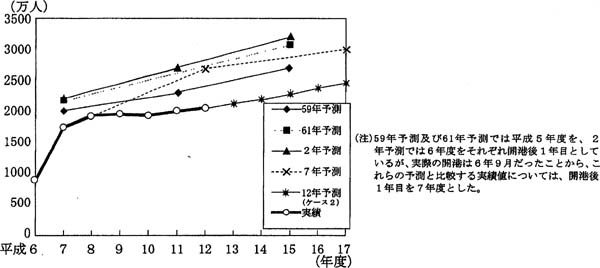

既往の需要予測のうち、59年予測から7年予測までの4回の需要予測における利用旅客数の予測値を実績と対比すると、利用実績はいずれの需要予測をも下回っており、関西空港の建設や事業運営を進めるに当たって用いられた需要予測は、実績との間にかい離が生じていると認められる(表5、図2)。

| 表5 関西空港の需要予測と実績の対比 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

図2 需要予測と実績の対比(利用旅客数)

6年の開港以前に実施された59年予測、61年予測及び2年予測では、開港後1年目の利用旅客数の実績が前記のように各予測を下回っているほか、その後の需要の伸び率も各予測を下回っていて、予測とのかい離が年々大きくなっている。

また、開港後に実施された7年予測における利用旅客数は、開港直後の実績を織り込んだため当初(7、8両年度)は実績と同様であったが、その後の伸びを年率換算で9.2%と過大に見込んだ結果、短期間に予測と実績のかい離が拡大している(表6)。

なお、12年予測では、予測当時の最新の実績を踏まえた予測を行っているが、対比すべき実績はまだない。

| 表6 需要予測と実績の年平均伸び率の比較 | (単位:%) | |||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

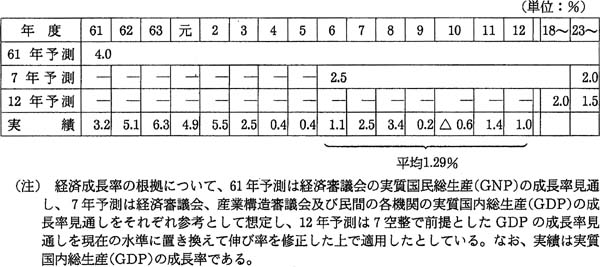

既往の需要予測の中には、航空輸送需要を経済成長率との相関により予測しているものがある。各需要予測で前提条件とした経済成長率をみると、61年予測では4.0%、7年予測では2.5%(6〜22年度)及び2.0%(23年度以降)、12年予測のうち現実的かつ堅めの需要想定としているケース2(表4)では2.0%(18〜22年度)及び1.5%(23年度以降)となっている。

これに対して、実際の経済成長率は6年度から12年度までの間では平均1.29%であり、61年予測及び7年予測の想定を下回る結果となっていて、特に近年の経済成長率は低迷している状況にある(表7)。

表7 需要予測で想定した経済成長率と実績の比較

ウ 需要予測の精度向上及び根拠資料の管理

これらの需要予測は、関空会社設立時の利益計画の基礎資料、航空法(昭和27年法律第231号)に基づく飛行場設置許可申請の添付資料、あるいは関空会社の収支計画や経営見通しの基礎資料と位置付けられていて、空港施設規模や整備時期等を決定する基本的な要素である。また、関西空港の運営状況及び事業の採算性を判断する際の重要な要素にもなっている。

関空会社においては、今後なお一層の需要予測の精度向上を図ること、また、国土交通省においては、関西空港に係る需要予測の一層の精度向上を確保できるよう、必要に応じて適切な指導等を行うことが望まれる。

関空会社では、12年予測において予測当時の最新の実績を踏まえた需要予測を行っているが、実績との対比による予測精度の評価を行い得る段階にない。

なお、既往の需要予測については、直近の12年予測を除き、具体的な予測の手法、予測の前提条件、需要が競合する空港の影響の特定方法、予測に用いた基礎データ等の根拠資料の多くが保存されておらず、予測の妥当性を分析し検証することは困難となっている(表4)。

今後は、関空会社において、需要予測の根拠資料を確実に保存するとともに、需要予測の分析・検証を行い、事業運営に役立てることが望まれる。

(2)関西空港の事業費

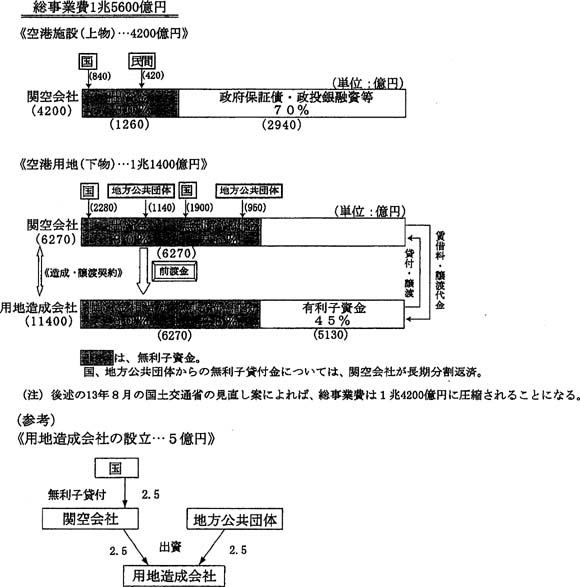

関西空港では、1期事業として、開港時までに滑走路1本と当面開港に必要な年間発着回数12万回に対応する施設を整備し、開港後、更に16万回に対応する機能利便施設、エプロン等を整備している。また、2期事業について関空会社では、19年に平行滑走路及び年間発着回数18万回に対応する施設を、23年に23万回に対応する施設を供用することとしており、2期事業の予定事業費は1兆5600億円となっている。

そして、12年度までに関空会社及び用地造成会社が執行した事業費は、1期事業では、滑走路及び12万回対応施設の整備に1兆4996億円(昭和59〜平成8年度)、16万回対応施設の整備に458億円(8〜12年度)、計1兆5454億円、また、2期事業では、用地造成費2883億円、施設整備費49億円、計2933億円(8〜12年度)となっている。

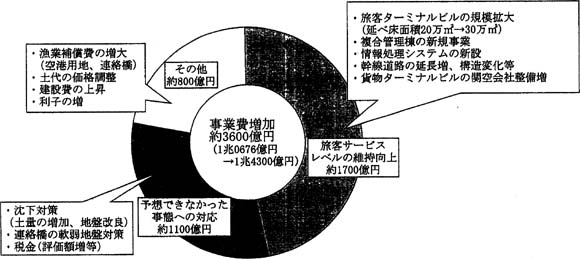

また、開港時までに整備する1期予定事業費(上記の16万回に対応する施設整備分を除く)は昭和61年12月時点では、1兆0676億円とされていたが、平成2年12月の事業費見直しにより、1兆4300億円に増加している(その後6年12月までに予定事業費は1兆4582億円となった)。関空会社では、2年12月時点の事業費増加分の内訳は図3のとおりであるとしている。

図3 1期事業費増加の内訳

(3)関空会社の経営状況と経営予測

ア 損益等の状況

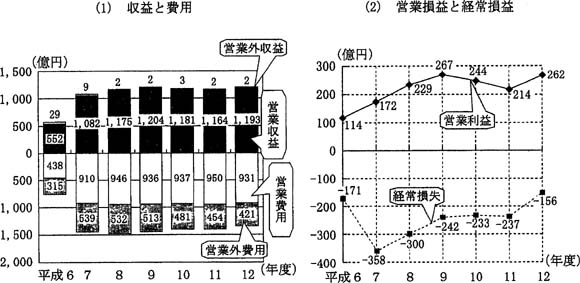

関空会社の6年9月の開港から12年度末までの収益・費用・損益等は、表8、図4のとおりである。

12年度は営業収益1193億円、営業費用931億円(うち減価償却費350億円)で、営業利益は262億円であるが、支払利息412億円等の営業外費用が大きく、156億円の経常損失を計上している。

なお、償却前損益では、202億円の黒字である。

7年度以降の損益状況をみると、収益は9年度がピークで、10、11両年度に減少したものの、12年度にはほぼ9年度の水準に回復している。一方、費用は8年度をピークに微減傾向にあるが、多額の建設投資に伴う固定的な費用(減価償却費及び支払利息)が多額に上っていることなどにより、費用が収益を上回っている。このため、損失額は減少傾向にあるものの毎年度経常損失を計上しており、12年度末の繰越欠損は1729億円に上っている。一方、償却前損益では8年度以降黒字が続いている。また、社債及び長期借入金は元本償還を行っているが、事業進ちょくに伴い借入れを行っているため、債務残高は増加していて、12年度末で1兆1321億円に上っている。

| 表8 損益等の状況 | (単位:億円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

償却前損益=経常損益+減価償却費+繰延資産償却

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

図4 収益・費用・損益の推移

イ 経営予測と実績の対比

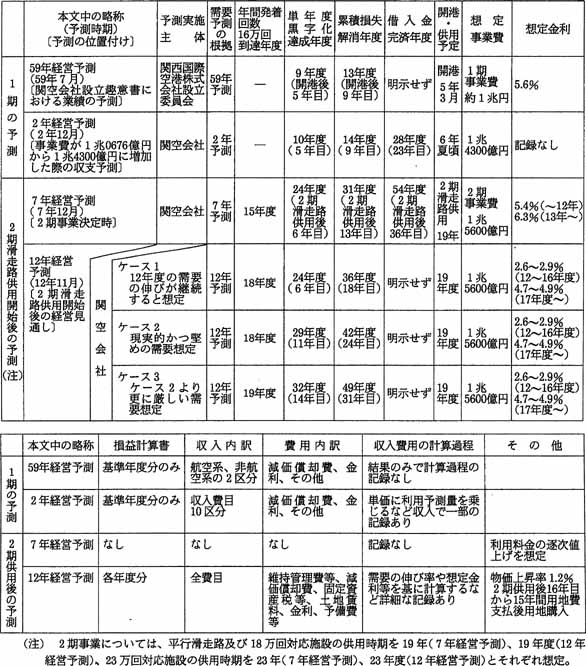

関西空港の建設事業は、多額の投資額と長期の建設期間を要するものであり、関空会社は関西空港の維持管理を行いつつ、その運営を通じて投資を回収することになる。関空会社等では、表9のとおり、これまで数回にわたり関西空港の設置、運営等に伴う関空会社の経営状況、事業収支等についての将来予測(以下「経営予測」という。)を作成している。

表9 経営予測の方法の概要及び記録の保存状況

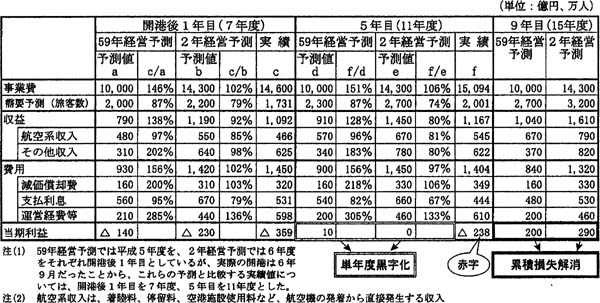

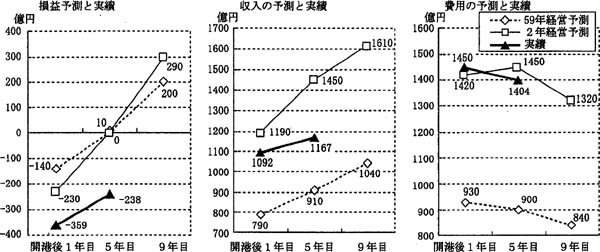

59年経営予測及び2年経営予測における収益、費用及び損益の予測値と実績とを対比してみると表10及び図5のとおりである。

表10 経営予測と実積の比較

図5 収入・費用・損益の予測と実績

すなわち、59年経営予測では、開港後1年目は140億円の当期損失が同5年目に黒字転換(10億円の当期利益)し、同9年目に累積損失を解消するとしており、また、2年経営予測では、開港後1年目は230億円の当期損失が同5年目に黒字転換(収支均衡)し、同9年目に累積損失を解消するとしていた。しかし、実際は開港後1年目は359億円の当期損失、同5年目も黒字転換することなく238億円の当期損失となっていて、その経営成績は関空会社等の予測を下回るものとなっていて、経営上の目標が達成されて いない。

これを収益と費用に分けて実績とのかい離要因をみると次のとおりである。

(ア)59年経営予測については、建設事業費を1兆円(実績の3分の2)、運営経費等を実績の3分の1程度と想定するなど、費用の見込みが実績の3分の2程度と過小で あったこと

(イ) 2年経営予測については、費用はほぼ実績どおりの予測をしているものの、前記のとおり需要予測が過大(開港後5年目で実績の1.35倍)であったため、これに基づき収益も実績より過大(同1.24倍)に見込んだこと。また、収益の伸び率を、実績より大きく見込んだこと

なお、関空会社では、2年経営予測について、事業費増加(1兆0676億円から1兆4300億円)の要因の中には、ホテル、エアロプラザ(物販店、飲食店等の商業施設)からなる複合管理棟の建設等、収益増につながるものがあることなどから、事業費増加が収支計画に重大な影響を及ぼすことにはならないと想定していた。

しかし、後述のとおり、複合管理棟に係る事業部門別損益を試算したところ、赤字となっていて、複合管理棟への投資が関空会社の損益に寄与していない状況である。

2期事業については、国及び地方公共団体から出資に加えて無利子貸付が行われており、1期事業に比べて、より大きな財政負担が予定されているものの、事業規模は予定事業費1兆5600億円で1期事業と同程度を要するとされている。

一方、1期事業による空港の処理能力が年間発着回数16万回であるのに対して、2期事業による処理能力の増加は最大7万回(当面2万回)であり、また、6年の開港時には伊丹空港を利用する国際線を中心とする航空輸送需要が移転してきたが、2期滑走路供用開始時にはそのような大量の需要増加は望めない。

こうしたことから、2期事業の動向は関空会社の経営に極めて大きな影響をもたらす と考えられる。2期事業を勘案した経営予測として、関空会社ではこれまで7年経営予測及び12年経営予測を作成している(表9)。

これらの経営予測をみると、7年経営予測に比べ、12年経営予測は単年度黒字化達成年度を24年度から29年度へ、累積損失解消年度を31年度から42年度へと後年度に修正しており、想定した見通しどおりに事業経営が進んでいないことがうかがえる。

7年経営予測は、7年予測を採用しているが、前記のとおり、発着回数、利用旅客数の実績は需要予測値を下回っている。また、着陸料、手荷物取扱施設使用料等の各種利用料金を逐次値上げすることとして将来収益を算定していたが、これらの料金は他空港と比べて高い水準にあること、料金値上げには関係者との合意が必要なことなどから、料金値上げは想定どおりには行われておらず、収益予測が過大であったと考えられる。

なお、12年経営予測では、予測当時の最新の実績を踏まえた経営予測を行っているが、対比すべき実績はまだない。

ウ 経営予測の精度向上及び根拠資料の管理

これらの経営予測は、関空会社設立時、事業費増加決定時、2期事業決定時等における将来の損益や債務償還に係る計画の基礎資料と位置付けられていて、関西空港の採算性に直結するものであり、同空港の着実な運営にも深く関わるものである。

したがって、今後なお一層の経営予測の精度向上を図ることが肝要である。

関空会社では、12年経営予測において予測当時の最新の実績を踏まえた経営予測を行っているが、実績との対比による予測精度の評価を行い得る段階にない。

なお、既往の経営予測については、直近の12年経営予測を除き、予測の計算過程、予測の前提条件、予測に使用した基礎データ等の根拠資料の多くが保存されておらず、予測の妥当性を分析し検証することは困難となっている(表9)。

今後は、関空会社において、経営予測の関連資料を確実に保存するとともに、経営予測の分析・検証を行い、事業運営に役立てることが望まれる。

エ 損益の将来見通し

関空会社の直近の経営予測である12年経営予測では、以下の前提条件等により長期間の収支試算を行っている。

〔1〕 2期滑走路供用開始(19年度)に伴う料金値上げ及びその後の料金値上げは見込まない。

〔2〕 金利については、12年度から16年度までは過去5年間の平均金利(2.6〜2.9%)、17年度以降は過去15年間の平均金利(4.7〜4.9%)とする。

〔3〕 経費については、3年間で管理運営部門の定員を15%削減することなどによる経費削減を見込むとともに、調達金利の変動等に備え、毎年度経常費用の5〜9%の予備費を計上する。

そして、2期施設の供用開始に伴い、下物の用地賃借料、減価償却費、支払利息等が新たに発生することから、19年度以降に約500億円、23年度以降に更に約100億円の経費の増加を見込んでいる。

また、12年経営予測では、3通りの需要想定及び種々の前提条件に基づき、将来時点の収益・費用を見込み、単年度黒字化達成年度、累積損失解消年度等を予測している。すなわち、単年度黒字化達成年度は需要想定に応じて24年度、29年度及び32年度と、累積損失解消年度は同じく36年度、42年度及び49年度と想定している。

一方、長期債務の完済までには、最も長期である無利子借入金の償還期限からみて今後少なくとも40年以上を要することになる。

このように関西空港プロジェクトは極めて長期間を要するものであり、収益を左右する空港利用需要については競合空港の影響や経済成長率等、また、費用については2期事業費や金利水準等、不確実な要素が多く、損益の将来見通しは変動的な要素を含んでいる。

今後は、特に航空輸送需要の将来動向を的確に予測した上で、需要の規模と発現時期に対応する施設整備を行うとともに、的確な経営予測と償還計画に基づいて、適切な事業運営を行うことが望まれる。

なお、13年8月、国土交通省は、2期事業費について、用地造成に係る分を1兆1400億円から約1兆円に縮減すること、事業の一部(用地造成については約1兆円のうち約1000億円、施設整備については4200億円のうち約2100億円)を19年以降に需要に応じて段階的に実施すること、国は地方公共団体とともに当初の事業スキームどおりの金額の出資及び無利子貸付を行うことなどを内容とする 2期事業スキーム見直し案を取りまとめている。関空会社は、この見直し案によれば、収支採算性が向上するとしている。

また、長期債務の完済予定時期について、関空会社では配当の仕方等によって大きく変化するとして明示していない。

(4)関空会社の運営状況

ア 事業部門別損益の状況

関空会社では、営業収入のうち非航空系収入が53〜60%(6〜12年度)を占めていて、その事業内容も複合管理棟に係る事業であるホテル及びエアロプラザ並びに駐車場、免税店、鉄道の運営など多様である。

これらの事業が経営に寄与しているか否かを判断するためには、事業部門別の損益の把握が必要である。しかし、関空会社では各事業の収入額は把握しているものの、各事業部門ごとの経費、特に減価償却費、支払利息等の経費を特定しておらず、網羅的、継続的に事業部門別損益を把握することは行っていない。

このため、関空会社は損益の改善を図るために必要な基本的な経営情報を把握しないまま、各種の事業を行っている状況にある。

本院において、表11のホテル事業、エアロプラザ事業及び駐車場事業の3事業部門について12年度の損益を試算したところ、各事業部門の損益はいずれも赤字であり、事業運営が関空会社の損益には寄与していない状況であった。

| 表11 試算した3事業部門の概要 | (12年度末現在) | |||||||||

|

||||||||||

(注)

ホテル事業及びエアロプラザ事業の建設費は、これらの施設からなる複合管理棟の建設費をそれぞれの施設の床面積の割合で按分して算出した。

|

||||||||||

こうした事業部門別損益は、経営資源の配分など経営上の意思決定に際して重要な情報をもたらすもので、有益であることから、事業部門別損益を把握した上で、経営改善に努める必要がある。

他団体の例をみると、新東京国際空港公団(以下「空港公団」という。)では部門別損益を作成しており、中部国際空港株式会社では開港(17年予定)時までに部門別損益作成の会計システムを導入する方向で検討している。

ホテル事業についてみると、建設費が約306億円と多額になっているため、減価償却費、支払利息、固定資産税等の固定費の負担が大きい。これに対して、平均客室単価等が開業前の計画を相当程度下回っているため、売上高は十分でなく、事業運営は厳しい状況にある。

ホテル事業に係る経営指標を我が国の主要ホテルの平均値と比較したところ、表12のとおり、資産の運用効率の低さ、経費に占める固定費の割合の高さが目立っている。

| 表12 ホテル事業に係る経営指標の対比 | ||||||||||||||||||

|

||||||||||||||||||

|

||||||||||||||||||

エアロプラザ事業についてみると、ホテル事業と同様に建設費が約156億円と多額になっているため、減価償却費、支払利息等の固定費の負担が大きいが、これに対して売上高は十分でない。

エアロプラザ事業については、7年6月の開業時には、百貨店がキーテナントとして入居していたが、売上不振により12年11月に撤退したため、同百貨店が運営していた店舗については、関空会社の直営店あるいは関空会社のテナントに切り替えるなどして、店舗営業を継続したという経緯があり、今後とも事業運営は厳しい状況にある。

イ 経営指標からみた関空会社の経営状況

関空会社は、事業資金の調達スキームを前提としつつ、事業運営を通じて投資の回収を行い、株式会社として利益の確保を図る必要があり、そのためには、経営形態を生かした弾力的、効率的な事業運営を行うことが求められる。

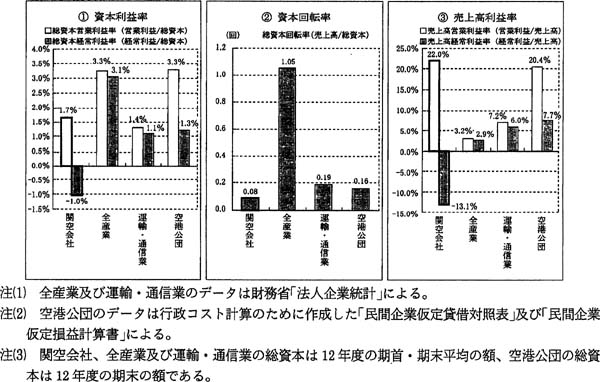

そこで、株式会社である関空会社の財務面の効率性、収益性について、主な経営指標を用いて、我が国の民間企業全体、多額の設備投資を伴う産業の例として運輸・通信業及び新東京国際空港(成田空港)を運営している空港公団と比較すると、図6のとおりとなっている。

すなわち、関西空港は多額の建設費を要したため、総資本(12年度の期首・期末平均の額1兆5651億円)が大きく、関空会社の総資本回転率(売上高/総資本)は0.08回と低い。

また、売上高営業利益率は22.0%と営業活動の収益性は高いものの、設備投資の多くを有利子の資金で賄ったため、営業外費用(支払利息)が大きく、売上高経常利益率はマイナス13.1%となっている。支払利息負担を所与とすれば、売上高経常利益率をプラスに転じるためには、営業利益の段階での更なる利益確保が必要となる。

このため、総資本回転率に売上高利益率を乗じた関空会社の総資本営業利益率、総資本経常利益率は、それぞれ1.7%、マイナス1.0%と低い値となっている。

関空会社においては、今後一層弾力的、効率的な事業運営を行い、経営上の目標を着実に達成していくことが肝要である。

図6 関空会社の主要経営指標(平成12年度)

4 本院の所見

ア 関西空港の航空輸送需要の予測はこれまで数回行われているが、開港初年度の航空輸送需要の程度や需要の伸びを大きく見込むなどした結果、実績はそれらを下回るものとなっている。

今後の関西空港の航空輸送需要については、成田空港の暫定滑走路の供用開始をはじめ内外の空港の施設拡充がもたらす影響が考えられる。12年経営予測では、それらについて一定の影響を見込んでいるものの、将来見通しは変動的な要素を含んでいる。

関空会社の経営予測はこれまで数回行われているが、需要予測に基づき収益を大きく見込んだり、当初の想定より増加した1期事業の多額の投資が固定費負担を大きくしたりなどの結果、経営成績の実績は予測を下回っていて、単年度黒字化の経営上の目標は達成できていない。

関空会社においては、需要予測及び経営予測について12年予測及び12年経営予測で予測当時の最新の実績等を踏まえた予測を行っているが、今後なお一層の精度向上を図ること、また、国土交通省においては、関西空港に係る需要予測及び経営予測の一層の精度向上を確保できるよう、必要に応じて適切な指導等を行うことが望まれる。

12年予測及び12年経営予測を除き、関空会社における需要予測及び経営予測の根拠資料の多くが保存されておらず、予測の妥当性を分析し検証することは困難となっている。今後は、関空会社において確実に資料を保存し活用することが望まれる。

なお、13年8月、国土交通省は、2期事業費について、用地造成に係る分を1兆1400億円から約1兆円に縮減すること、事業の一部(用地造成については約1兆円のうち約1000億円、施設整備については4200億円のうち約2100億円)を19年以降に需要に応じて段階的に実施することなどを内容とする 2期事業スキーム見直し案を取りまとめている。

イ 関空会社は多様な関連事業を行っているが、関空会社では網羅的、継続的に事業部門別損益を把握することは行っていない。そこで、本院が事業部門別損益を試算したところ、ホテル事業、エアロプラザ事業及び駐車場事業は赤字となっていて、事業運営が関空会社の損益には寄与していないと認められる。事業部門別損益は経営改善にとっても重要な情報であり、事業部門別損益を把握した上で、経営改善に努める必要がある。

ウ 関空会社は、現在2期事業を継続中であるが、2期事業の施設の供用後、1期事業費を含めて投資した資金を回収する必要がある。

関空会社の12年度の経営見通しでも、累積損失の解消には、2期滑走路供用開始後17年から30年を要するとしている。また、長期債務完済までには、償還期限からみて少なくとも今後40年以上を要する。このように長期にわたる事業期間には、航空輸送需要の将来動向、2期事業費、金利動向など不確実な要素があることから、今後は、関空会社において特に航空輸送需要の将来動向を一層的確に予測した上で、需要の規模と発現時期に対応する施設整備を行うとともに、的確な経営予測と償還計画に基づいて、適切な事業運営を行うことが望まれる。