国が公益法人等に補助金等を交付して設置造成させている資金について

第14 国が公益法人等に補助金等を交付して設置造成させている資金について

| 検査対象 |

内閣府、総務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省 |

| 資金事業の概要 |

国が公益法人等に補助金等を交付して設置造成させた資金を財源として、社会経済情勢の変化に伴って必要となった激変緩和、構造調整、政策誘導等の事業を行わせるもの |

| 資金数 |

94資金(公益法人等 56法人) |

| 上記に係る平成12年度末保有額 |

1兆2668億円(国庫補助金相当額1兆0684億円) |

1 資金の概要

国は、一部の公益法人等(注1)

の団体に補助金等を交付して資金を設置造成させ、単年度で完結しない特定の目的を持つ公益性の高い事業を継続して行わせている。これらの事業は、国民生活又は産業の特定分野、特定業種等を対象として、社会経済情勢や貿易構造等の変化によって生じた急激な変化を緩和したり、一定の構造調整や政策誘導等を行ったりすることを目的としており、その内容に応じて、短期・集中的に又は長期・継続的に事業実施する必要がある。

このため、国は、特定分野、業界等において公益的な活動を行うことを目的とする公益法人等に対し、上記の事業に必要な財源の全部又は一部を助成して資金を設置造成させ、事業の柔軟かつ機動的な実施を図ることとしている。そして、助成を受けた公益法人等(以下「法人」という。)は、造成した資金を他の事業の財源と区分して経理し、それぞれ貸付け、債務保証、利子助成、価格差補てん事業等の財源として使用している。

公益法人等 公益法人(社団法人及び財団法人)、認可法人、特殊法人及び特別法の規定により法人格を取得している法人

2 検査の範囲及び着眼点

国が法人に補助金等を交付して設置造成させた資金のうち、平成11年度までに設置され、設置後12年度末までに1年以上の事業実施期間を有する資金は、内閣府ほか7省(注2)

において、56法人、94資金(別表参照)ある。

これらの資金は、それぞれ重要な政策課題に対処するため、継続的に多額の資金が投じられているが、従来、個別の資金の運営状況は把握されているものの、その全体像については必ずしも明らかになっていなかった。また、事業を取り巻く環境は、資金設置当初に比べて、長引く景気の低迷、少子・高齢化の進展等により、相当に変化していると思料される。

そこで、今回、これらの資金のすべてを対象として、各資金が、設置の趣旨、その後の事業環境の変化等を踏まえて、適切かつ有効に運営され、国が交付した補助金等の効果が発現しているかという有効性の観点から、資金の造成及び保有の状況、事業実績の推移など資金全体の運営状況を把握して、統一的に検査した。

検査に当たっては、所管府省に対し、前記の56法人、94資金すべてについて資料の提出を求めるとともに、35法人、62資金については実地に検査した。

内閣府ほか7省 内閣府、総務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省

3 検査の状況

資金の設置・保有状況等及び資金の運営状況は、次のとおりである。

(1)資金の設置・保有状況等

(資金の概況)

前記の56法人、94資金に対して昭和41年度から平成12年度までの間に交付された資金造成のための国庫補助金や受益者からの出えん金等の累計額(以下「造成額累計」という。)は、3兆2064億余円(国庫補助金相当額2兆7226億余円)に上っている。そして、このうち事業において費消された額を除いた12年度末現在の資金保有額(法人が他に貸し付けている貸付金残高を含む。以下同じ。)は、1兆2668億0289万余円(同1兆0684億0124万余円)となっている。

所管府省別の内訳をみると、農林水産省所管が24法人、48資金、資金保有額8830億余円で、経済産業省所管が17法人、25資金、資金保有額809億余円となっており、両省の所管分だけで資金数の77.7%、資金保有額の76.1%を占めている。

(資金の設置状況)

元年度以降12年度までの各年度末現在の資金数と資金保有額の推移は、表1のとおりであり、元年度末と12年度末とを比較すると、資金数では約1.7倍、資金保有額では約2.4倍、これに係る国庫補助金相当額は約3.3倍となっている。

| 表1 法人数、資金数、資金保有額の推移 |

(単位:件、千円) |

| 年度 |

法人数 |

資金数 |

対元年度

比率(%) |

資金保有額 |

対元年度

比率(%) |

うち国庫補

助金相当額 |

対元年度

比率(%) |

| 元 |

36 |

56 |

100 |

531,342,448 |

100 |

328,315,603 |

100 |

| 2 |

37 |

58 |

104 |

590,065,183 |

111 |

379,817,841 |

116 |

| 3 |

39 |

60 |

107 |

719,149,975 |

135 |

444,306,222 |

135 |

| 4 |

40 |

62 |

111 |

764,361,661 |

144 |

501,385,186 |

153 |

| 5 |

42 |

65 |

116 |

745,962,011 |

140 |

513,871,244 |

157 |

| 6 |

43 |

66 |

118 |

779,983,027 |

147 |

565,225,931 |

172 |

| 7 |

47 |

74 |

132 |

836,767,565 |

157 |

628,904,367 |

192 |

| 8 |

47 |

75 |

134 |

878,425,526 |

165 |

697,087,587 |

212 |

| 9 |

48 |

78 |

139 |

971,319,552 |

183 |

786,941,912 |

240 |

| 10 |

51 |

84 |

150 |

1,104,284,590 |

208 |

917,955,956 |

280 |

| 11 |

56 |

94 |

168 |

1,312,439,520 |

247 |

1,119,307,835 |

341 |

| 12 |

56 |

94 |

168 |

1,266,802,895 |

238 |

1,068,401,245 |

325 |

|

(資金の分類)

資金の設置目的、運営形態からみた分類、財源構成等は次のとおりである。

ア 資金の設置目的別の分類

資金をその設置当初の目的に従い大別すると、表2のとおり、おおむね次の三つの類型に分類できる。

| 表2 設置目的別の分類 |

(単位:上段件、下段億円) |

| 分類 |

法人数 |

資金数

(構成比) |

左の使途別内訳 |

造成額累計(B) |

12年度末

保有額(A) |

貸付け |

債務

保証 |

利子

助成 |

補助 |

補てん |

その他 |

|

うち

費消額

(B-A) |

| 激変緩和型資金 |

16 |

18(19.1%) |

0 |

4 |

3 |

9 |

1 |

1 |

|

|

| 1,584 |

|

191 |

150 |

1,160 |

79 |

1 |

3,113 |

1,528 |

| 安定保障型資金 |

12 |

18(19.1%) |

3 |

0 |

0 |

5 |

7 |

3 |

|

|

| 2,377 |

101 |

|

|

261 |

1,923 |

90 |

9,755 |

7,378 |

| 政策誘導型資金 |

38 |

58(61.8%) |

5 |

15 |

13 |

131 |

1 |

11 |

|

|

| 8,706 |

1,116 |

349 |

3,133 |

1,615 |

72 |

2,421 |

19,194 |

10,488 |

| 合計 |

56 |

94(100%) |

8 |

19 |

16 |

27 |

9 |

15 |

|

|

| 12,668 |

1,218 |

541 |

3,284 |

3,033 |

2,076 |

2,513 |

32,064 |

19,396 |

|

| 注(1) |

同一法人が分類の異なる複数の資金を有するものがあるため、各欄の法人数を加えても合計とは一致しない。 |

| 注(2) |

造成額累計には、運用益等の資金への繰入れ分は含まれていない。 |

|

〔1〕 激変緩和型資金

貿易に関する諸外国との取決めなどによって生じることが予想される国内生産環境の激変緩和、新制度の導入等に伴う負担の軽減、破綻金融機関の取引先企業に対する金融支援等を目的として設置されているもので、前記94資金のうち18資金がこれに該当する。これらの資金による事業の多くは、短期的、緊急的な事業実施を前提にしていると考えられる。

<事例>

平成12年4月の介護保険法(平成9年法律第123号)の施行に伴う介護保険制度導入により、健康保険組合に生じる新たな財政負担を緩和するために、同年3月、健康保険組合連合会に、介護円滑導入対策基金が設置された。この資金の使途は、制度の導入により財政支援が必要となった健康保険組合に対して給付金を交付するものである。

〔2〕 安定保障型資金

生産・流通等の構造的要因によって国民生活や生産者の経営にもたらされる混乱、影響等を回避し、その安定を確保したり、不慮の事故による被害者の救済と生活の安定を保障したりすることを目的として設置されているもので、18資金がこれに該当する。これらの資金による事業の多くは、長期的、継続的な事業実施を前提にしていると考えられる。

<事例>

学校給食用物資を低廉かつ安定した価格で供給し、学校給食の円滑な実施に資するため、昭和50年5月、日本体育・学校健康センターに、学校給食用物資安定供給基金が設置された。この資金の使途は、都道府県学校給食会に対する学校給食用物資購入資金の無利子貸付けである。

〔3〕 政策誘導型資金

雇用、食糧、エネルギー等の政策分野における長期的な見通しや、少子化対策、産業政策等の観点からみて、振興奨励することが必要な事業について助成したり、経営の合理化を促進したりするなど、一定の政策目的実現のために設置されているもので、58資金がこれに該当する。これらの資金による事業の多くは、事業期間の長短は前提にしていないと考えられる。

<事例>

高度通信施設等の整備を促進させるため、平成7年度に改正された電気通信基盤充実臨時措置法(平成3年法律第27号)の規定に基づき、7年7月、通信・放送機構に、高度電気通信施設整備促進基金が設置された。この資金の使途は、光ファイバー網の整備事業者が施設を整備するのに必要な資金を借り入れた場合の利子助成である。

イ 資金の運営形態別の分類

造成された資金の運営形態をみると、表3のとおり、資金をフローとして費消するものと、ストックとして使用するものがある。

| 表3 運営形態別の分類 |

(単位:上段件、下段億円) |

| 分類 |

法人数 |

資金数

(構成比) |

左の使途別内訳 |

造成額累計(B) |

12年度末

保有額(A) |

貸付け |

債務

保証 |

利子

助成 |

補助 |

補てん |

その他 |

|

うち費消額(B-A) |

| 取崩し型 |

36 |

55(58.5%) |

0 |

0 |

15 |

24 |

9 |

7 |

|

|

| 10,034 |

|

|

3,134 |

2,876 |

2,076 |

1,946 |

29,375 |

19,341 |

ス

ト

ッ

ク

型 |

回

転

型 |

5 |

7(7.5%) |

7 |

0 |

0 |

0 |

0 |

0 |

|

|

| 1,215 |

1,215 |

|

|

|

|

|

1,167 |

△48 |

保

有

型 |

16 |

19(20.2%) |

0 |

19 |

0 |

0 |

0 |

0 |

|

|

| 541 |

|

541 |

|

|

|

|

653 |

111 |

運

用

型 |

10 |

13(13.8%) |

1 |

0 |

1 |

3 |

0 |

8 |

|

|

| 876 |

2 |

|

150 |

157 |

|

566 |

867 |

△8 |

| 合計 |

56 |

94(100%) |

8 |

19 |

16 |

27 |

9 |

15 |

|

|

| 12,668 |

1,218 |

541 |

3,284 |

3,033 |

2,076 |

2,513 |

32,064 |

19,396 |

|

| 注(1) |

同一法人が分類の異なる複数の資金を有するものがあるため、各欄の法人数を加えても合計とは一致しない。 |

| 注(2) |

費消額については、運用益等の資金への繰入れにより、12年度末保有額Aが造成額累計Bより増加している場合、△で表示している。 |

|

(ア)資金をフローとして取り崩し使用するもの

〔1〕 取崩し型資金

資金を各種の助成、振興事業等の財源に充てることにより費消していくもので、55資金が該当する。造成額累計は2兆9375億余円、12年度末保有額は1兆0034億余円で、1兆9341億余円が利子助成、補助等に費消されている。

(イ)資金をストックとして保有しつつ使用するもの

〔2〕 回転型資金

資金を貸付事業の財源に充て、回収後に再び貸付金の財源として使用することを繰り返し、回転使用しているものが7資金あり、造成額累計は1167億余円、12年度末保有額は1215億余円となっている。

〔3〕 保有型資金

資金を債務保証等の信用力の基盤となる財源として保有し、保証事業を行うものが19資金あり、造成額累計は653億余円、12年度末保有額は541億余円となっている。

〔4〕 運用型資金

資金そのものを運用元本として、その運用益を事業費の財源に充てているものが13資金あり、造成額累計は867億余円、12年度末保有額は876億余円となっている。

ウ 資金の財源構成等

資金の財源構成、国の予算からみた分類及び事業の運営体制等は、表4のとおりである。

| 表4 資金の財源構成等 |

| 区分 |

資金数 |

構成比(%) |

財

源 |

国庫補助金のみで造成されている資金 |

53 |

56.4 |

| 国庫補助金と事業の受益者からの出えん金等で造成されている資金 |

41 |

43.6 |

予

算 |

国庫補助金の支出会計 |

一般会計から交付したもの |

75 |

79.8 |

| 特別会計から交付したもの |

19 |

20.2 |

| 予算の種別 |

本予算に基づくもの |

76 |

80.9 |

| (うち激変緩和型) |

(8) |

(8.5) |

| (うち安定保障型) |

(17) |

(18.0) |

| (うち政策誘導型) |

(51) |

(54.2) |

| 補正予算に基づくもの |

18 |

19.1 |

| (うち激変緩和型) |

(10) |

(10.6) |

| (うち安定保障型) |

(1) |

(1.0) |

| (うち政策誘導型) |

(7) |

(7.4) |

資

金

造

成 |

造成の方法 |

毎年度国庫補助金を交付しているもの |

25 |

26.6 |

資金設置時に一括して交付しているもの

(追加交付したものを含む。) |

69 |

73.4 |

事

業

運

営

体

制 |

資金事業とその根拠法令等 |

法律に基づくもの |

21 |

22.3 |

| 補助要綱等に基づくもの |

73 |

77.7 |

| 受益者の範囲 |

不特定多数を対象としているもの |

12 |

12.8 |

| 特定の分野、業種等に限定しているもの |

82 |

87.2 |

| 事業実施に伴う人件費等の財源 |

資金の運用益を充てているもの |

70 |

74.5 |

| 法人の自主財源で賄っているもの |

24 |

25.5 |

| 事業完了後の精算方法 |

補助要綱等で精算規定を設けているもの |

80 |

85.1 |

| 精算規定を設けていないもの |

14 |

14.9 |

|

(2)資金の運営状況

ア 資金設置後の経過年数について

各資金の設置後の経過年数を設置目的別に示すと、表5のとおりである。

| 表5 資金の経過年数 |

(単位:件) |

| 経過年数 |

激変緩和型 |

安定保障型 |

政策誘導型 |

合計 |

| 20年以上 |

1 |

15 |

18 |

34 |

| 15年以上20年未満 |

3 |

2 |

5 |

10 |

| 10年以上15年未満 |

7 |

0 |

8 |

15 |

| 5年以上10年未満 |

2 |

0 |

14 |

16 |

| 5年未満 |

5 |

1 |

13 |

19 |

| 合計 |

18 |

18 |

58 |

94 |

|

激変緩和型の資金は、短期的、緊急的な事業実施を前提にしているものが多いため、18資金中設置後15年未満のものが14資金であるが、なかには21年を経過しているものも見受けられる。安定保障型の資金は、長期的、継続的な事業実施を前提としているものが多いため、18資金中設置後15年以上経過しているものが17資金ある。また、政策誘導型の資金は、事業期間の長短は前提にしていないものが多いため、経過期間の片寄りはみられない。

35法人、62資金について実地検査を行った結果、資金設置後の経過年数に関し、2資金において次のような事態が見受けられた。

| 〔1〕 事業終了後も資金を保有していたもの(1資金) |

| 所管省名 |

法人名 |

資金(事業)名

12年度末保有額(国庫補助金相当額) |

設置年度 |

設置目的別分類

運営形態別分類 |

| 農林水産省 |

財団法人食品産業センター |

食品産業緊急機材整備事業 306,603(同額)千円

|

平成11 |

激変緩和型

取崩し型 |

本資金による事業は、食品製造業者等が、遺伝子組換え農産物を原材料として使用した加工食品を分析し、消費者に正確な情報を提供するため、加工食品の分析機材をリースにより導入する場合に、リース料の一部を助成するものである。事業期間は、平成13年度からの食品の新表示制度の実施を控えた11年度及び12年度の2年間の予定で、緊急実施していた。

しかし、近年の景気の低迷や分析技術者の確保等に関する事前の調査不足という面もあったことなどから、助成の実績が全くないまま事業を終了していた。そして、終了後も直ちに補助金の返納を行わず資金を保有していた。

なお、当該残余資金は、13年10月に全額国に返納されている。

|

|

| 〔2〕 期間の経過に伴い資金の事業目的が変化しているもの(1資金) |

| 所管省名 |

法人名 |

資金(事業)名

12年度末保有額(国庫補助金相当額) |

設置年度 |

設置目的別分類

運営形態別分類 |

| 経済産業省 |

全国商店街振興組合連合会 |

商店街振興基金 5,000,000(同額)千円

|

昭和63 |

激変緩和型

運用型 |

本資金は、商店街の振興を図る事業を行うことにより、平成元年度に導入されることとなった消費税の適正かつ円滑な転嫁を促し、商店街の発展に寄与することを目的とするものである。

本資金による事業は、啓蒙普及・情報提供事業、コミュニティ活動事業、交流事業等を行うものである。

しかし、9年度に消費税率の引上げはあったものの、消費税の導入以来10年以上経過し、事業の主目的は、消費税の適正かつ円滑な転嫁という面から、中心市街地の空洞化等といった新たな商店街の情勢変化に対応した活性化対策へと変化している。

|

|

資金設置後の経過年数に関しては、上記のような事態が見受けられたことから、事業終了後は直ちに残余資金を返納させるようにするほか、長期間にわたって事業を継続しているものは、事業環境の変化等に的確に対応していて引き続き有効な事業内容等となっているかどうかの検証が必要である。また、所期の目的を一定程度達成した場合には、当面必要のない資金について、できるだけ速やかに国に返納する措置を執ることが必要である。

イ 事業の実績について

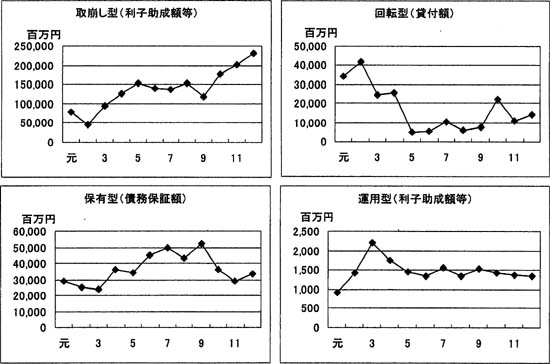

元年度以降の事業実績の推移を資金の運営形態別に示すと、表6のとおりである。なお、各運営形態別の事業実績は、取崩し型資金については利子助成額等、回転型資金については貸付額、保有型資金については債務保証額、運用型資金については利子助成額等の実績額である。

| 表6 運営形態別の事業実績 |

(単位:件、百万円) |

| 年度 |

取崩し型 |

回転型 |

保有型 |

運用型 |

| 資金数 |

利子助成額等 |

資金数 |

貸付額 |

資金数 |

債務保証額 |

資金数 |

利子助成額等 |

| 元 |

31 |

78,668 |

6 |

34,180 |

10 |

29,062 |

9 |

905 |

| 2 |

33 |

45,992 |

6 |

41,948 |

11 |

25,051 |

9 |

1,413 |

| 3 |

34 |

94,006 |

6 |

24,254 |

12 |

23,999 |

9 |

2,198 |

| 4 |

34 |

126,129 |

7 |

25,660 |

13 |

36,182 |

9 |

1,748 |

| 5 |

34 |

152,401 |

7 |

5,140 |

15 |

34,214 |

10 |

1,447 |

| 6 |

34 |

138,568 |

7 |

5,615 |

15 |

45,448 |

11 |

1,338 |

| 7 |

40 |

136,543 |

7 |

10,113 |

16 |

49,569 |

11 |

1,570 |

| 8 |

41 |

152,449 |

7 |

5,856 |

16 |

43,000 |

12 |

1,333 |

| 9 |

43 |

118,937 |

7 |

7,833 |

16 |

52,015 |

12 |

1,545 |

| 10 |

48 |

176,981 |

7 |

22,399 |

16 |

35,992 |

12 |

1,412 |

| 11 |

55 |

202,888 |

7 |

10,969 |

19 |

28,764 |

13 |

1,361 |

| 12 |

55 |

230,621 |

7 |

14,338 |

19 |

33,765 |

13 |

1,347 |

| 合計 |

|

1,654,188 |

|

208,280 |

|

437,067 |

|

17,622 |

|

取崩し型資金の事業実績が増加傾向にあるのは、元年度以降、資金数が大幅に増加(31資金から55資金)したことや、10年度から11年度にかけて、介護保険や雇用機会創出のための大型資金が設置されたことによるものと考えられる。

回転型資金の事業実績がおおむね低位で推移しているのは、主として農業を取り巻く厳しい情勢を背景に、当該分野で資金需要の低迷が続いていることによると考えられる。

保有型資金の事業実績が6年度から10年度にわたり高位で推移しているのは、バブル崩壊後の金融収縮等を背景に、債務保証に対する一部の需要の高まりが、全体の実績を押し上げていることによると考えられる。

運用型資金の事業実績が、近年の低金利下においてもほぼ横ばいで推移しているのは、高金利期の有利な長期運用の結果が後年度の安定した事業運営につながっていることによると考えられる。

個々の資金について、直近3年間の事業実績の平均を元年度以降におけるそれぞれの資金のピーク時の事業実績で除して得た実績率を運営形態別に示すと、表7のとおりである。

| 表7 ピーク時に対する直近3年間平均の事業実績の割合

|

(単位:件) |

| 区分 |

取崩し型 |

回転型 |

保有型 |

運用型 |

合計 |

| 80%以上 |

10 |

1 |

0 |

4 |

15 |

| 50%以上80%未満 |

18 |

1 |

5 |

2 |

26 |

| 30%以上50%未満 |

6 |

2 |

6 |

3 |

17 |

| 10%以上30%未満 |

10 |

2 |

0 |

3 |

15 |

| 10%未満(実績あり) |

6 |

1 |

1 |

1 |

9 |

| 事業実績が全くないもの |

5 |

0 |

7 |

0 |

12 |

| 計 |

55 |

7 |

19 |

13 |

94 |

|

(注)

資金設置後3年を経過していない15資金についても、それぞれの事業実施期間の平均値とピーク時の事業実績によって算出している。以下同じ。

|

これによると、直近3年間に事業実績が全くないため、実績率を算定できないものが12資金ある。このうち資金設置後1、2年しか経過していないなどの理由で事業実績のない4資金を除いた8資金(このうち6資金が元年度以降又は資金設置以降実績なし)の経過年数をみると、設置後事業期間が2年に限定されているものもあるが、長いものでは29年を経過している。

一方、30%未満の実績率(実績が全くないものを除く。)の24資金のうち、22資金は元年度以前に設置された資金で、既に10年以上経過している。そして、このうち6資金は激変緩和型資金である。

他方、80%以上の高い実績率の15資金については、10資金が政策誘導型資金である。また、15資金のうち経過年数の最長のものは28年で、7資金は経過年数が10年以下となっている。

35法人、62資金について実地検査した結果、事業の実績に関し、18資金において次のような事態が見受けられた。

| 〔1〕 事業実績が全くないもの又は継続的に少ない状況となっているもの(8資金) |

| 所管省名 |

法人名 |

資金(事業)名

12年度末保有額(国庫補助金相当額) |

設置年度 |

設置目的別分類

運営形態別分類 |

| 農林水産省 |

財団法人食品流通構造改善促進機構 |

債務保証事業 424,204(350,000)千円

|

平成3 |

政策誘導型

保有型 |

本資金による事業は、食品流通構造改善促進法(平成3年法律第59号)に基づき農林水産大臣が認定する構造改善事業において、卸売市場等の整備に必要な資金を借り入れようとする事業者のうち、既存の信用保証制度の対象にならない者に対して債務保証を行うものである。また、平成10年度には「中心市街地における市街地の整備改善及び商業等の活性化の一体的推進に関する法律」(平成10年法律第92号)が施行され、認定構造改善事業の範囲が拡大されたことに伴い、商業集積施設の整備についてもこの債務保証の対象としている。

しかし、債務保証の対象者が一定規模以上の企業や第3セクターに限定されていることなどから、3年度の資金設置以降、現在まで債務保証実績は全くない状況である。

なお、13年10月末の時点では、食品流通構造改善促進法に基づく認定構造改善事業につ いて債務保証を行う予定があるとしている。

|

| 農林水産省 |

財団法人海外漁業協力財団 |

南太平洋漁業振興基金 1,827,050(628,034)千円

|

昭和54 |

政策誘導型

回転・取崩し型 |

本資金による事業は、南太平洋諸国の200海里水域に入漁する漁業者に対し、入漁料相当額以内の融資及び入漁料に係る借入金についての利子補給を行うものである。

融資事業の対象となる入漁料の支払方式については、資金設置当初は、実際の漁獲量にかかわらず、それより高めに設定されることが多い目標漁獲量に応じた額を支払う方式(一括前払未精算方式)とされていた。このため本法人では、貸付額を目標漁獲量と実際の漁獲量との差額に相応する入漁料相当額としていた。しかし、その後、南太平洋諸国との新たな漁業協定に基づいて、入漁料支払方式は実際の漁獲量に応じた額を支払う方式(漁船毎航海毎支払方式)に変更されたが、本法人の貸付額の算定方法は従前どおりであったため、制度的に資金需要は生じないこととなり、貸付実績は平成元年度以降全くない状況である。

また、利子補給の実績についても、対象国が限定され、また、低金利の影響を受けるなどのため、毎年度の計画に比べて10%程度と少ない状況である。

|

| 農林水産省 |

財団法人魚価安定基金 |

損失及び買取資金貸付事業資金 6,671,559(4,600,000)千円

|

昭和51 |

安定保障型

回転型 |

本資金による事業は、主要水産物の調整保管事業(漁業者団体が、漁獲時期に対象水産物を漁業者から一定価格水準で買い取り、漁獲時期以外の時期に売り払うことにより、水産物価格の安定を図る事業)の円滑な運営に資するため、売払価格が買取価格を下回ることによって漁業者団体に損失が生じた場合及び特に必要があるとして水産物の買取りを行う場合に、損失額又は買取額を対象として無利子融資するものである。

しかし、損失額の貸付けについては、損失そのものは多数回発生しているものの損失額が小さいため、貸付制度の利用に至る場合が少ないこと、買取額の貸付けについては、事前に手続きを要するため、事実上その発動が制約されていることなどから、これらの貸付実績は、直近3年間の平均事業費が約2億5000万円、計画に対して約9%と少ない状況である。

|

| 農林水産省 |

社団法人大日本水産会 |

漁業経営基盤強化推進基金 1,026,531(1,000,000)千円

|

平成10 |

製作誘導型

取崩し型 |

本資金による事業は、漁業協同組合の広域合併を促進するため、合併漁業協同組合の加工・処理・販売施設の設置経費等に必要な借入れに係る利子助成を行うもので、漁業協同組合合併促進法(昭和42年法律第78号)の施行期間に合わせて、平成10年度から14年度までの5年間を事業期間としている。

事業実績をみると、利子助成の要件として、利子助成後(利子助成率は0.5%以内)の金利の下限が2%と設定されているが、10年度の事業開始以来、系統資金の末端金利が2%程度で推移したため、12年度末現在において利子助成の実績は全くない。

そこで、13年度から助成後の下限金利を1.5%に引き下げる措置を講じているが、同年度の系統資金の末端金利も9月末現在までは1.3%から1.6%の間で推移しており、資金を有効に利用することが困難な状況である。

|

| 経済産業省 |

社団法人電炉業構造改善促進協会 |

電炉業構造改善事業債務保証基金 953,538(350,000)千円

|

昭和52 |

政策誘導型

保有型 |

本資金による事業は、電炉業を営む者が構造改善に係る電気炉等の廃棄処分等を行うのに必要な資金の借入れについて、本法人が債務保証を行うものである。

しかし、債務保証の対象となる本法人の会員数が当初の22社から現在の16社に減少していること、バブル期においては電炉業界の事業が好調で廃棄処分等が進まなかったこと、また、各企業の合理化努力の効果が現れていることもあり、総じて債務保証に対するニーズが低調に推移したことなどから、平成元年度に既往10件の債務保証を終了した後は、7年度及び10年度にそれぞれ1件、計2件の債務保証を実行した状況である。

|

| 経済産業省 |

社団法人プラスチック処理促進協会 |

債務保証基金 377,488(188,744)千円

|

昭和47 |

政策誘導型

保有型 |

本資金による事業は、廃プラスチック有効利用事業者が、設備を取得するのに必要な資金及び運転資金の借入れについて、本法人が債務保証を行うものである。

しかし、毎年度の事業計画において目標を2件ないし3件(平成元年度から12年度までの間の累計目標件数33件)としているのに対して、事業実績をみると、バブル期において金融機関による積極的な貸出しが行われる中で、本資金による債務保証に対する需要が低調に推移し、また、バブル崩壊後は全般的に景気低迷が続いたことなどのため、元年度から12年度までの間における債務保証実績は計7件と少ない状況である。

|

| 経済産業省 |

全国商工会連合会 |

債務保証事業等に係る信用基金 522,000(500,000)千円

|

平成5 |

政策誘導型

保有型 |

本資金による事業は、商工会等が小規模事業者向け共同施設等を設置する際に必要な借入金について、本法人が債務保証を行うものである。

しかし、資金面でぜい弱な商工会等による小規模企業の活性化を目標とした共同施設等の設置事業に対して、これまでは都道府県及び市町村から多額の助成が行われており、商工会等の自己負担分に充てる借入金が少ない額で済むことなどから、平成5年度の資金設置以降、債務保証実績は全くない状況である。

|

| 環境省 |

財団法人産業廃棄物処理事業振興財団 |

特定債務保証基金 2,750,643(1,000,000)千円

|

平成4 |

政策誘導型

保有型 |

本資金は、国が資金造成の約3分の1を負担し、残りを都道府県及び数百社に上る企業が拠出して資金を造成している。

本資金による事業は、産業廃棄物の処理を効率的かつ適正なものとするために、産業廃棄物処理業者が、「産業廃棄物の処理に係る特定施設の整備の促進に関する法律」(平成4年法律第62号)に規定する特定施設に該当する処理施設を建設するのに必要な借入金について、本法人が債務保証を行うものである。

事業実績をみると、上記特定施設の建設に対しては地元住民の反対が強く、特定施設の整備がなかなか進まない例がみられるという事情から、資金設置以来の債務保証実績は1公社にとどまっている状況である。

|

|

〔2〕 事業実績がピーク時に比べて近年低調となっているもの(4資金)

|

| 所管省名 |

法人名 |

資金(事業)名

12年度末保有額(国庫補助金相当額) |

設置年度 |

設置目的別分類

運営形態別分類 |

| 農林水産省 |

財団法人中央果実生産出荷安定基金協会 |

果実生産出荷安定資金 13,907,735(同額)千円

|

昭和47 |

安定保障型

取崩し型 |

本資金による事業は、各県基金協会が果実の安定的な生産及び出荷を促進するために行う事業のほか、原料果実の価格が著しく低下した場合に生産者補給金を交付する事業等に補助などを行うものである。

平成元年度以降における本件資金事業の実績をみると、オレンジ果汁等の輸入自由化への対応のピークであった元年度の実績は約53億円であったが、その後、自由化への対応が進んだことなどに伴い、直近3年間の平均の補助金交付額等は約6億円(ピーク時の11.9%)となっている状況である。

|

| 農林水産省 |

財団法人中央果実生産出荷安定基金協会 |

パインアップル緊急特別対策資金 685,555(同額)千円

|

昭和63 |

激変緩和型

取崩し型 |

本資金による事業は、パイアップルの調製品の輸入自由化に伴う需給事情の変化に対処し、パインアップル産業の活性化を図るため、各県基金協会が優良種苗の増植、栽培管理の構造改善等に対して補助金を交付する事業等に補助するものである。

平成元年度以降における事業実績をみると、輸入自由化への対応のピークであった元年度の実績は約4億7000万円であったが、その後、自由化への対応が進んだことなどに伴い、直近3年間の平均の補助金交付額は約8000万円(ピーク時の17.0%)となっている状況である。

|

| 農林水産省 |

野菜供給安定基金 |

加工用トマト生産安定対策事業資金 126,175(同額)千円

|

昭和63 |

激変緩和型

取崩し型 |

本資金による事業は、トマト加工品の輸入増大等の影響による需給事情の変化に対処し、加工用トマト生産者の生産性の向上を図るため、加工施設の整備、消費拡大対策及び機械開発等を行うものである。

平成元年度以降の事業実績をみると、ピークの元年度には約3億9000万円であったが、その後における事業規模の縮小に伴い、直近3年間の平均事業費は約8000万円(ピーク時の20.4%)となっている状況である。

|

| 経済産業省 |

財団法人金属鉱業緊急融資基金 |

経営安定化資金 1,125,305(162,202)千円

|

昭和53 |

政策誘導型

取崩し型 |

本資金は、その資金造成の一部を国の補助と鉱業権者等の事業者からの拠出によって造成されたものである。本法人では、鉱産物の価格低落時に国内鉱山の経営を安定させるための資金を低利で融資する事業を行っているが、本資金は、その際の融資財源の調達金利と融資金利との差額に対する利子補給に充てるものである。

資金事業の実績をみると、鉱業権者等の事業者は、資金設置当初は22事業者であったが、平成元年度には8事業者に、さらに12年度には4事業者に減少している。これに伴って、鉱業権者等に対する利子補給額は、元年度の約10億3000万円から12年度の約270万円へと減少し、直近3年間の平均実績でみても約4000万円(ピーク時であった元年度の3.8%)となっている状況である。

|

|

〔3〕 事業財源の減少に伴い事業実績が減少しているもの(2資金)

|

| 所管省名 |

法人名 |

資金(事業)名

12年度末保有額(国庫補助金相当額) |

設置年度 |

設置目的別分類

運営形態別分類 |

| 農林水産省 |

漁船保険中央会 |

漁船保険振興事業資金 4,724,304(4,700,000)千円

|

昭和41 |

政策誘導型

運用型 |

本資金による事業は、海難防止助成事業、無事故漁船報償事業及び漁船保険推進対策事業を行うものである。

この事業は、資金原資を取り崩さずに、運用益のみで事業を行うスキームとしているが、近年の運用利回りの低下に伴い、事業財源が減少し、事業規模を縮小せざるを得ない状況となっている。

すなわち、運用益と事業規模をそれぞれのピーク時と直近3年間の平均とで対比すると、運用益は3億3357万余円から1億3041万余円に、また、事業費は2億7351万余円から9978万余円にそれぞれ減少しており、事業規模は約36%に縮小している。

|

| 経済産業省 |

社団法人潤滑油協会 |

潤滑油製造業近代化基金 2,855,000(同額)千円

|

昭和53 |

政策誘導型

運用型 |

本資金による事業は、潤滑油の安定供給の確保を図るため、潤滑油に関する品質・性能の試験研究等の潤滑油製造業の経営合理化と高度化対策に関する事業を行うものである。

この事業は、資金原資を取り崩さずに、運用益のみで事業を行うスキームとしているが、近年の運用利回りの低下に伴い、事業財源が減少し、事業規模を縮小せざるを得ない状況となっている。

すなわち、運用益と事業規模をそれぞれピーク時と直近3年間の平均とで対比すると、運用益は1億8900万余円から1億1182万余円に、事業費は2億2870万余円から1億0496万余円にそれぞれ減少しており、事業規模は、ピーク時の約46%に縮小している。

|

|

〔4〕 その他事業の性格上効果の検証が容易でないものなど(4資金)

|

| 所管省名 |

法人名 |

資金(事業)名

12年度末保有額(国庫補助金相当額) |

設置年度 |

設置目的別分類

運営形態別分類 |

| 農林水産省 |

社団法人大豆供給安定協会 |

備蓄基金 987,946(845,930)千円

|

昭和49 |

安定保障型

取崩し型 |

本資金は、備蓄大豆の保管に要する費用、備蓄大豆の買入代金に係る金利の支払等のほか、備蓄大豆の売渡しにより生じた損失の補てんに充てるものである。

本法人では、5万トンの大豆(平成6年度までは8万トン)を備蓄しているが、資金の設置以来27年間、国内で大豆を放出するほどの需給の逼迫及び価格の高騰がなかったため、現在まで大豆の放出(7年度の備蓄量の削減に伴う売渡しを除く。)及び貸付け(8年度創設)の実績はない。一方、保管料、支払利息等の備蓄に係る事業費は、元年度以降毎年度約10億円で推移しており、備蓄量削減に伴って10年度以降は6億円程度となっている。

また、備蓄大豆5万トンの購入資金はすべて金融機関からの借入れで賄われていて、12年度の支払利息は7363万余円となっている。しかし、大豆の価格は近年低位で推移しており、買入当時の価格(簿価)に比べ、現在の相場(時価)はかなり低くなっている。このため、本法人では12年度より買替えを実施(同年度710トン)しているが、なお可能な限り早い段階で5万トンの大豆を計画的に買い替えて簿価の引下げを行い、時価に比べて相対的に割高となった借入金額に対する利息の負担軽減を図らなければならない状況である。

|

| 農林水産省 |

社団法人配合飼料供給安定機構 |

備蓄基金 5,239,853(同額)千円

|

昭和51 |

安定保障型

取崩し型 |

本資金は、備蓄穀物の保管に要する費用、備蓄穀物の買入代金に係る金利の支払等に充てるものである。

本法人では、80万トンの飼料穀物(平成5年度までに買入れ実施)を備蓄しているほか、短期的な需給逼迫に機動的に対応できるよう、配合飼料メーカーに一時的に備蓄穀物を貸し付ける制度を2年度に創設している。この貸付制度については、12年度末までに12回の実績がある。しかし、備蓄穀物の放出については、資金の設置以来25年間、国内で備蓄穀物を放出するほどの需給逼迫がなかったため、実績はない。一方、保管料、支払利息等の備蓄に係る事業費は、元年度以降、年平均約70億円となっている。

また、備蓄穀物80万トンの購入資金はすべて金融機関からの借入れで賄われていて、12年度の支払利息は5億3885万余円となっている。しかし、飼料穀物の価格は近年低位で推移しており、5年度までの買入価格(簿価)に比べ、現在の相場(時価)はかなり低くなっている。このため、可能な限り早い段階で80万トンの備蓄穀物を計画的に買い替えて簿価の引下げを行わなければ、時価に比べて相対的に割高となった借入金額に対する利息を負担し続けることになる。

|

| 経済産業省 |

財団法人古紙再生促進センター |

債務保証事業基金 560,000(280,000)千円

|

昭和49 |

政策誘導型

保有型 |

本資金による事業は、古紙の回収、流通に係る事業の近代化を、公正かつ円滑に遂行するため、〔1〕古紙供給事業の改善若しくは合理化を図るための協同化若しくは協業化を実施し、又は、これらを実施しようとする古紙供給業者、及び〔2〕〔1〕以外で本法人の構造改善委員会が認めた古紙供給業者の設備近代化に要する資金の借入れについて、本法人が債務保証を行うものである。

中小零細業者がその大多数を占める古紙業界において、設備の近代化を推進するためには、協同化・協業化が有効な手段であるが、債務保証の実施状況をみると、平成12年度までの保証件数68件、金額約31億6300万円のうち、〔2〕に係るものが、60件(88.2%)、約25億5300万円(83.9%)と大部分を占めており、協同化・協業化を行う〔1〕に係るものは少ない状況である。

|

| 国土交通省 |

財団法人船舶解撤事業促進協会 |

船舶解撤促進助成基金 3,818,718(2,045,124)千円

|

昭和53 |

政策誘導型

取崩し型 |

本資金による事業は、造船事業者の仕事量を確保するとともに、外航海運における船腹過剰の解消を図ることを目的として、造船事業者が行う船舶解撤事業に対して助成金を交付するもので、平成元年度以降の助成額は年平均約2億円となっている。

この資金事業の現状は、解撤事業を取り巻く事業環境の変化等によって、次のとおりとなっている。

(ア)造船事業者の仕事量の確保について

この事業の対象は、当初、総トン数2,500トン以上の船舶を解撤することのできる設備等を国内に有する事業者としていたが、労働コストの上昇等により、国内での解撤事業が困難になったため、5年度に助成対象となる解撤事業の範囲を拡大し、海外に子会社を有している造船事業者が海外で解撤を行う場合も助成対象とした。

その結果、現在、助成対象となる解撤事業のほとんどは海外で行われている状況である。しかし、総トン数2,500トン以上の船舶を解撤できる設備等を有し、海外に子会社を有している事業者は少なく、業界全体としての仕事量の確保にどの程度貢献しているのかの検証が容易でない。

(イ)外航海運における船腹過剰の解消について

外航海運における船腹過剰の問題は、日本国内だけの問題ではなく、世界レベルのものである。このため、この事業では、解撤船舶が外国船籍であっても、我が国の造船事業者が解撤を行う場合は助成の対象としている。

しかし、このような世界レベルの船腹過剰問題を1法人1資金の規模で行うことによる効果の検証は容易でない。また、この事業は、廃船を行う船主に対する助成ではなく、廃船対象となった船を解撤する造船事業者に対する助成であることから、直接廃船行為の誘因となるものではなく、船腹過剰の解消の促進にどの程度貢献しているかの検証も容易でない。

事業の実績に関しては、上記のような事態が見受けられたことから、事業の規模、対象、資金の運営方法など多角的な検討を行い、資金事業としての在り方を総合的に見直すことが必要である。

|

|

ウ 資金の保有量について

12年度末現在の資金保有額を直近3年間の平均事業実績で除して得た保有倍率を運営形態別に示すと、表8のとおりである。

| 表8 直近3年間の平均事業実績に対する資金の保有倍率

|

(単位:件) |

| 区分 |

取崩し型 |

回転型 |

保有型 |

運用型 |

合計 |

| 事業実績が全くないもの |

5 |

0 |

7 |

0 |

12 |

| 100倍以上 |

2 |

2 |

1 |

4 |

9 |

| 50倍以上100倍未満 |

2 |

0 |

3 |

2 |

7 |

| 30倍以上50倍未満 |

1 |

0 |

0 |

2 |

3 |

| 10倍以上30倍未満 |

13 |

2 |

3 |

3 |

21 |

| 1倍以上10倍未満 |

25 |

3 |

3 |

2 |

33 |

| 1倍未満 |

7 |

0 |

2 |

0 |

9 |

| 計 |

55 |

7 |

19 |

13 |

94 |

|

94資金のうち、直近3年間において事業実績が全くないため、資金の保有倍率を算定できない12資金は、前記「イ 事業の実績について」のとおりである。また、保有倍率が100倍以上の9資金のうち、取崩し型1資金及び運用型1資金は、設置直後のため事業実績が少なく高率となっているが、残りの7資金は、設置後6年から28年を経過 している。

回転型資金、保有型資金及び運用型資金についてみると、保有倍率はほとんどが1倍以上であり、また、その分布に極端な片寄りはなく、高い保有倍率のものも見受けられる。

一方、取崩し型資金についてみると、1倍未満のものが7資金あり、10倍未満の資金が32資金となっていて、保有倍率が低いものの割合が高い。これは、前記のように、回転型、保有型及び運用型資金が資金をストックとして使用するのに対し、取崩し型資金は資金をフローとして費消していくことによる。

毎年度国庫補助金により追加造成が行われている 25資金はすべて取崩し型資金となっており、その半数近くは、資金費消に応じて財源補てんが行われている。

35法人、62資金について実地検査した結果、資金の保有量に関し、7資金において次のような事態が見受けられた。

〔1〕 使用見込みのない資金を保有しているもの(4資金)

|

| 所管省名 |

法人名 |

資金(事業)名

12年度末保有額(国庫補助金相当額) |

設置年度 |

設置目的別分類

運営形態別分類 |

| 文部科学省 |

財団法人私学研修福祉会 |

被災私立学校支援基金 45,015(同額)千円

|

平成7 |

激変緩和型

取崩し型 |

本資金による事業は、平成7年1月の阪神・淡路大震災で被災した私立学校が学校施設の復旧を行うのに必要な借入れについて利子補給を行うものである。

この利子補給事業は、7、8両年度に融資を受けた私立学校を対象としており、償還期間25年の融資に対して当初5年間の利子補給を行うものである。このため、9年度以降には新規に利子補給の対象とする融資は生じないことから、助成対象が確定した8年度末の時点において、事業完了年度である13年度末までの間に必要な利子補給額等の所要見込額を算定することが可能であった。

したがって、13年度末時点で見込まれる資金残額(約2700万円)は、利子補給事業の完了を待つまでもなく、8年度末時点で国に返納することが可能な状況となっていたが、本法人では、この資金を9年度以降も引き続き保有している。

|

| 農林水産省 |

財団法人食品産業センター |

特定農水産物加工利用増進等事業 369,526(同額)千円

|

昭和54 |

政策誘導型

取崩し型 |

本資金による事業は、加工食品製造業者等が、品質表示を一括表示できる機器をリースで導入する場合に、リース料の一部を助成(助成期間10年以内)するもので、平成12年度に新規の助成事業を打ち切り、現在は過去に助成対象として採択したリース契約に対する助成の継続分を実施している。

この助成事業は、リース期間の終了する16年度末で完了する予定であるが、上記のとおり、新規の採択は行わないことから、今後必要となる助成額は確定しており、16年度末時点の資金残額として約3億4000万円程度を見込んでいる。

このため、将来使用見込みのない額については、事業の完了を待つことなく国に返納できる状況である。

|

| 農林水産省 |

財団法人中央果実生産出荷安定基金協会 |

特別資金 320,122(同額)千円

|

昭和47 |

政策誘導型

運用型 |

本資金は、その運用益を、本法人で別途造成している果実生産出荷安定資金の運用益と合わせて特別事業(果樹農業情報収集・提供事業)の実施に充てるために設置されたものである。平成元年度以降の当該事業費は、約1億4600万円から約1億8000万円の間で推移しているが、いずれの年度も果実生産出荷安定資金の運用益だけで賄える範囲内に収まっており、本資金を保有していなくても特別事業は実施できる状況である。

|

| 経済産業省 |

社団法人ソーラーシステム振興協会 |

ソーラーシステム普及促進融資基金 1,610,070(1,120,720)千円

|

昭和55 |

政策誘導型

取崩し型 |

本資金による事業は、省エネルギー対策の一環としてソーラーシステムの普及促進を行うことを目的として、ソーラーシステム設置者に対する利子補給等を行うものである。資金は、利子補給原資と預託原資から構成されており、平成12年度末の利子補給原資は405万余円(国庫補助金相当額同額)、預託原資は16億0601万余円(同11億1666万余円)となっている。

この預託原資は、当初、利子補給対象融資の取扱金融機関に預託していたものであるが、昭和58年度以降預託を取り止め、本法人において資金運用している。預託原資の運用によって生じた運用益は、利子補給原資の運用益と合わせて、普及促進事業費、人件費、事務費等の経費の財源に充てるほか、残余は普及促進事業費等の財源が不足した場合のための準備金として積み立てており、平成12年度末の準備金保有額は7億1400万円となっている。

しかし、12年度から利子補給事業の終了する16年度までに必要となる普及促進事業等の経費は、過去の実績のとおり推移すると3億円程度で足りるので、上記の準備金だけでも十分賄える額と認められる。このため、預託原資のうち国庫補助金相当額11億1666万余円については、事業の終了前に国に返納することが可能な状況である。

|

|

〔2〕 追加造成によって資金が滞留しているもの(3資金)

|

| 所管省名 |

法人名 |

資金(事業)名

12年度末保有額(国庫補助金相当額) |

設置年度 |

設置目的別分類

運営形態別分類 |

| 農林水産省 |

財団法人甘味資源振興会 |

いもでん粉工場再編整備対策資金 1,024,066(同額)千円

|

平成7 |

激変緩和型

取崩し型 |

本資金による事業は、関係道県知事の認定を受けた事業実施計画(事業実施者の所属する生産者団体が作成し、認定後の実施計画は本法人に通知される。)に従い、いもでん粉工場の整備又は廃止を実施した事業実施者に対して、それに要した経費を助成するもので、平成7年度から12年度までの6年間を事業期間としている。

資金造成目標額約80億円(全額国庫補助金)は、事業期間中の6年間で造成することとしており、最終年度の12年度には、12年8月(8億0834万余円)と13年3月(8981万余円)の2回、追加造成を行っている。また、各年度の助成対象となる事業費は、各年度の事業実施計画に記載された経費見込額の範囲内とされている。

13年2月に本法人に通知された実施計画によると、12年度の事業見込額は6億3580万余円であり、これに11年度からの繰越事業分4億3116万余円を加えた10億6696万余円が12年度の助成必要額となる。これに対し、資金の保有額は、11年度末保有残額6億9651万余円に、12年8月の1回目の追加造成で交付された8億0834万余円を加えると15億0485万余円となり、これだけで12年度の必要額は賄えたことになる。このため、13年3月の2回目の追加造成分8981万余円は交付を受けなくても事業実施が可能な状況であった。

|

| 農林水産省 |

財団法人中央果実生産出荷安定基金協会 |

果樹等緊急対策資金 13,329,172(同額)千円

|

昭和59 |

激変緩和型

取崩し型 |

本資金による事業は、うんしゅうみかん園の転換対策、価格低落時における生食用果実の加工原料仕向の促進対策等の事業を行う各県基金協会等に対して、当該事業に必要な資金を補助するものである。

平成元年度以降の資金の保有状況をみると、オレンジ等の輸入自由化への対応のピークとなった元年度には、期首に約630億円を保有していたが、同年度に約455億円規模の事業を実施したことから、運用収入約14億円を加えた年度末の保有額は約189億円となっている。そして、2年度には約82億円の追加造成が行われているが、輸入自由化への対応が進んだことから、4年度以降は安定し、4年度末から6年度末までの間の保有額は、約99億円、約93億円、約87億円と推移している。

一方、7年度から12年度の間には、ガット・ウルグアイ・ラウンド対策として、従来の事業内容の見直しなどにより同対策を緊急的に実施するため、国庫補助金のほか、本法人が別途国庫補助金により造成している果実生産出荷安定資金からの繰入れを含む総額約175億円の追加造成が行われた。しかし、実際には、各年度の事業執行が見込みを下回ったため、12年度末現在の保有額は約133億円となっている。

|

| 農林水産省 |

財団法人農林水産長期金融協会 |

農山漁村振興基金 108,530,000(同額)千円

|

平成元 |

政策誘導型

取崩し型 |

本資金による事業は、構造政策の推進及び中山間地域の活性化を図ることを目的として、農林漁業の経営改善や地域活性化に取り組む事業者の借入金の金利負担を軽減するための利子助成を行うものである。

資金設置当初の助成対象は一般資金で、平成2年度から6年度までの貸付けに対して返済までの全期間(最長25年)について利子助成する(財源500億円)こととしていた。その後、6年度には、一般資金のうち中山間地域活性化資金等について、利子助成の対象とする貸付期間を12年度まで延長することとなり、その財源としては上記500億円の残額を充てることとした。

また、6年度以降に農業経営基盤強化資金等を利子助成の対象に追加しているが、これに要する資金の財源は、各年度の新規貸付案件について返済までの全期間の利子助成分として当該年度の国庫補助金により毎年度追加造成することとしている。

このように、本資金の助成対象となる貸付けには、〔1〕既に助成対象が確定し、将来の資金必要額が判明している一般資金、〔2〕12年度までは助成対象が増加する中山間地域活性化資金等、〔3〕毎年度新たに助成対象が追加される農業経営基盤強化資金等の3つがあり、このうち追加造成を考慮する必要があるのは、〔3〕の貸付けだけである。

一方、これらの貸付けに対する9年度の追加造成額の算定方法をみると、当該年度の〔3〕の新規貸付分に係る追加造成必要額から、前々年度の融資実績等に基づき算定した将来における資金全体の使用残見込額(12億円)を控除している。

そして、10年度以降の各年度においても、各年度とも新規貸付分の実績が計画どおりに伸びていないことなどから、将来の使用残見込額(10年度40億円、11年度54億円、12年度54億円、13年度60億円)を算定する状況が続いている。これらは、各年度の追加造成必要額からそれぞれ控除されてはいるが、結局、毎年度多額の使用残額を保有する結果となっている。

|

|

資金の保有量に関しては、上記のような事態が見受けられたことから、事業量に応じた適正な資金規模・水準とするよう常に配慮するとともに、使用見込みのない資金がある場合には、できるだけ速やかに国に返納させたり、追加造成額の算定に的確に反映させたりするなどの措置が必要である。

4 事業実施に当たっての問題点

94資金の中には、社会経済情勢の変化に即して当初の資金の設置意義を生かすべく、貸付方式の改善、対象範囲の拡大等を行い所期の成果を挙げているものがある。また、使用見込みのない資金を早い段階で国へ返納するなどの措置を講じているものもある。しかし、設置当初から事業の実績が全くなかったり、設置後に資金を取り巻く環境が変化し、役割を終えたと認められる資金であっても、そのまま存続して資金が活用されないままとなったりしているものも相当数見受けられる。

このように、多額の資金が利用されないまま保有され、あるいは低い事業実績のままとなっているのは、長引く景気低迷の中で設備投資意欲が盛り上がらず、低金利情勢下で資金の利点がそがれていることなど社会経済的な要因が背景にあるが、資金の制度及び運営面に起因する点もあると認められる。それらのうち前記の事態に関連する主な原因を示すと、次のとおりである。

(1)資金全体に共通する原因

ア 事業終期が明確でなく、目的達成度を判定する仕組みも組み込まれていないこと社会経済環境の変化及び事業の進ちょくに伴って、事業の需要が減少し、資金の存続意義が薄れることがある。特に、激変緩和型資金のように、設置当初に事業量が集中する傾向にあるものの多くは、時間の経過に伴って資金需要が減少している。しかし、少しでも資金需要が見込まれる限り資金を廃止することは容易ではなく、また、突発的な需要に対する機動的な対応も困難であるとして、資金需要にかかわらず資金を保有し続けているものがある。

また、資金事業の根拠が法律で規定されているものについては、資金需要が極めて少ない場合でも事業実施体制を整えておく必要があるとして、資金の存廃にまで踏み込んだ検討がなされていないものもある。

このような資金の問題点は、設置から一定期間経過後に資金事業の目的達成度を客観的に判定したり、資金事業の見直しの時期をあらかじめ明確にしておくサンセット方式を導入したりすることによって対処できると認められる。

イ 必要額を超える資金は早期に国に返納させる取扱いが明確にされていないこと利子助成を行っている資金の場合、利子助成自体は償還期間の全期間にわたって実施されるが、利子助成の対象となる融資の採択期間が限定されているため、当該採択期間が終了した時点で将来の利子助成必要額が算定できるものがある。

しかし、これらの補助要綱では、利子助成がすべて終了した段階における使用残額については国に返納することとしているが、事業継続期間中に将来使用見込みのない資金額が判明した場合の当該資金については、国に返納する取扱いを明確にしていない。このため、使用見込みのない資金が国以外の法人で保有されることとなっている。

(2)資金の設置目的別及び運営形態別の原因

(設置目的別の原因)

ア 激変緩和型資金については、十分な準備期間がなく、事業ニーズ等の事前調査が十分でないこと

イ 安定保障型資金については、事業目的の意義、必要性は十分認められるという前提に立って事業を実施していることから、資金事業としての存続の必要性や資金保有水準の妥当性が十分検証されにくいこと

ウ 政策誘導型資金については、事業の対象が特定の業界等に限定されていて、需要が継続しにくいこと

(運営形態別の原因)

ア 取崩し型資金については、特に事業規模、事業の終期等が明確でないこと

イ 回転型資金については、受益者の事業ニーズに即した条件変更等への柔軟な対応が十分でないこと

ウ 保有型資金については、対象の多くは信用力・担保力のぜい弱な零細企業であり、最近の経済環境下で、債務保証需要そのものが低調に推移していること

エ 運用型資金については、現在の低金利下では事業財源が減少し、勢い事業規模を縮小せざるを得なくなっていること

5 本院の所見

今回の検査対象とした94資金のうちには、引き続き実施が必要な資金事業もあり、また、今後、社会経済情勢の変化によっては、新たな資金設置の必要が生じることも予想される。

しかし、有効活用されていない資金について、その抜本的な見直しがなされないまま推移することは望ましいことではなく、所期の目的を果たした資金は廃止するなど、時代環境の変化に即した機敏かつ柔軟な対応が必要である。

そのため、資金事業の運営に関し検討すべき点が見受けられた資金については、資金制度を運営する所管省及び資金事業の直接の実施主体である法人において、早急に見直しの方向で検討するとともに、必要なものについては所要の措置を講じる必要がある。

また、別表に掲げた資金も含めた今後の資金事業の実施に当たっては、所管府省において、受益者のニーズに即した適切な対応を図りつつ、事業内容や資金規模、資金の必要性等の見直しを適時適切に行うとともに、常に実質的な資金需要に留意しながら新たな資金造成や追加造成を行ったり、サンセット方式を導入したりするなどの必要がある。さらに、環境の変化等に即応した事業運営がなされているかについて、直接の受益者だけでなく広く国民に対するディスクローズを推進することも必要である。

本院としては、本件94資金についての具体的な改善の状況を含めて、この種資金の有効性及び効率的利用について、引き続き検査していくこととする。

(別表)法人・資金別事業内容等一覧