平成12年度決算検査報告

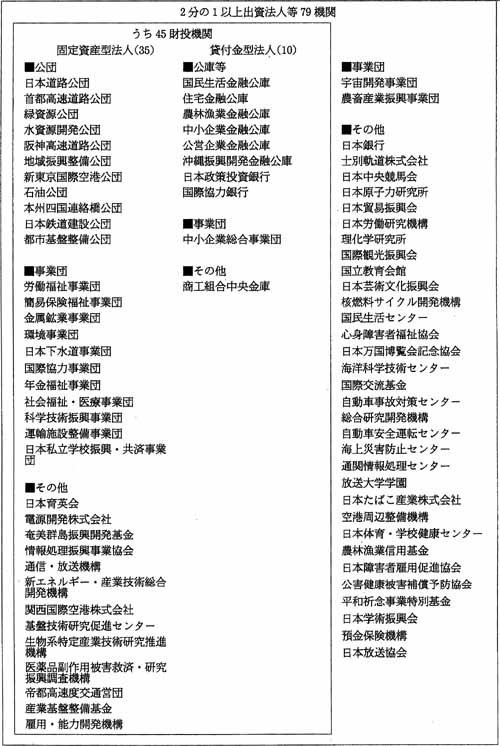

国が資本金の2分の1以上を出資している公庫、公団、事業団等の法人及び法律により特に会計検査院の検査に付するものと定められている法人計79法人(平成12年度末現在。図1参照)の会計は、会計検査院法第22条に規定する必要的検査対象であり、本院は、従来からこれらの法人を重要な検査対象として位置付けてきた。そして、その事業運営と財務状況を明らかにするために法人が作成している財務諸表を含む決算の正確性、合規性のほか、事業運営全般に関して経済性、効率性、有効性の観点から検査を行ってきた。その結果、種々の問題点を決算検査報告に掲記してきた。

上記79法人のうちには、財政投融資の対象とされている法人(以下「財投機関」という。)が45法人含まれている。この財投機関に対する資金供給システムは、13年4月の財政投融資改革により、郵便貯金や年金積立金の資金運用部に対する預託義務が廃止され、財政融資資金特別会計が発行する債券(以下「財投債」という。)により、財投機関の事業活動の原資の大部分を、国債と同様、市場を通して一括調達する仕組みに変わった。また、一部の財投機関は、債券市場で独自に発行する債券(以下「財投機関債」という。)で資金調達するようになった。

財投機関に対する資金供給システムが変わったことにより、これまで政府資金を主な事業運営の財源としてきた財投機関は、今後、その資金調達の環境が大きく変化していくことになる。加えて、財投機関債による民間資金を導入していくためには、既往債務の償還の見通しと財政負担の範囲を明確にすることが求められると考えられる。

そこで、財投機関の資金調達を取り巻くこのような情勢の変化にかんがみ、財投機関が事業活動の原資をこれまでどのように調達してきたか、事業の採算性と国の財政負担の状況はどうだったか、債務償還に関して留意すべき事項としてどのようなものがあるかなどを中心として、改めて財投機関の財務及び資金調達の状況を整理し、広く国民の理解に資することが重要であると考えられる。

このような視点から、上記79法人のうち財投機関45法人の財務を中心として、特にその債務償還リスクと財政負担の状況を検査した。