平成12年度決算検査報告

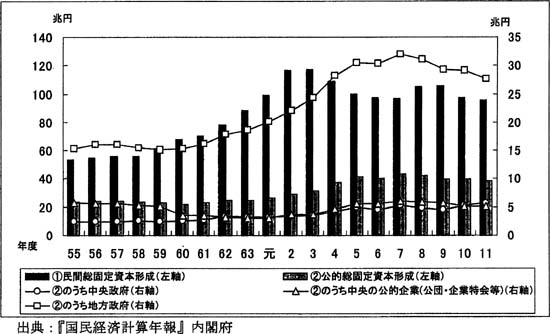

住宅・都市環境の整備や地域開発など特に重点的に整備充実を図る必要のある分野の社会資本整備事業を行ってきた公団、事業団等の公的企業は、いわゆるバブル崩壊後、景気対策のため、総事業規模100兆円を超える累次の経済対策が実施される中で、景気対策に果たす役割の重要性から、その事業規模を拡大させてきた。

これらの公的企業の投資額は、グラフ2のとおり、民間設備投資が高い水準にあったバブル期においては、対照的に低い水準で推移していた。しかし、バブル崩壊後は高い水準となっており、民間設備投資の落ち込みをカバーし景気下支えの役割を果たしてきた。

グラフ2 民間設備投資と公的企業の設備投資の関係

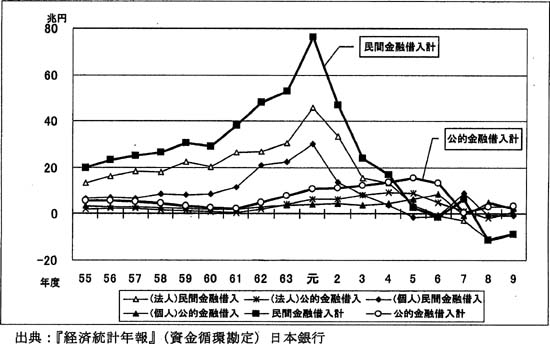

資産価格の下落とともに、民間金融機関において多額の不良債権問題が深刻化する中、国際決済銀行(BIS)の自己資本比率規制の影響もあって、民間金融のリスク許容力は低下した。信用収縮が続く過程で、中小企業を中心としたいわゆる貸し渋り現象も顕著となった。

公的金融には、このような民間金融を補完し、積極的に景気対策に資するべく、融資規模の拡大を求められた。政府関係金融機関の貸付けの増減状況をみると、グラフ3のとおり、バブル崩壊後、景気が後退し民間金融が収縮する過程で、公的金融が増加している。

グラフ3 法人企業と個人の借入金の増減

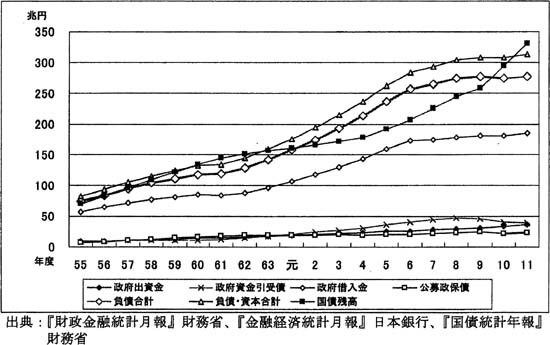

(ア)財源構成の推移

財投機関の事業活動の財源は、産業投資特別会計(以下「産投会計」という。)を始めとする政府出資金等の資本金のほか、資金運用部資金、簡保資金等の政府資金及び政保債等の債券発行で調達した民間資金である。

長期経済統計を用いて財投機関を含む公庫、公団、事業団等の財源の推移をみると、グラフ4のとおりである。

その財源全体の規模の推移をみると、民間金融機関による融資競争が高まったバブル期の財源の伸びは低調であった。バブル崩壊後、累次の経済対策が講じられる中で、その伸びは高まったが、6年度頃から年々増加している。

財源全体に占める政府資金の推移をみると、最近は、政府借入金、政府引受債とも伸びが低下している。これに対して、政府出資金が増加し、2年度に公募政保債を上回っている。

政府資金を補完し、民間資金を活用した資金調達の方法である公募政保債の推移をみると、昭和60年度以降、大きな変化は見られない。これは、政保債の発行は、限定的に行うとの方針に基づく結果であり、資金調達全体からみれば補完的な位置付けとなっている。

グラフ4 長期経済統計からみた公庫、公団、事業団等の財源構成の推移

(イ)債券市場との関連

公団、公庫、事業団等が発行する政府関係機関債の現存額は、表10のとおり、平成12年度末現在で77.4兆余円となっており、債券市場で取引きされている公社債全体(政府短期証券を除く。)568兆余円の13.6%に相当する。しかし、政保債のうち債券市場で引き受けられている公募政保債は26.4兆余円にすぎず、その占める割合もこの10年はほぼ5%前後で一定している。

| 表10 政府関係機関債の現存額と公社債現存額との比較 | (単位:兆円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

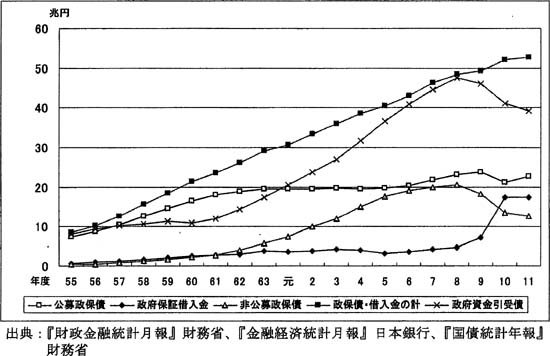

債券市場は、株式市場と並ぶ長期資本市場であり、国、地方公共団体及び企業が数年から数十年の期間で債券を発行して資金を調達している。グラフ5のとおり、政保債は、昭和56年度まではすべて市場で引き受けられていたが、57年度以降は市場外で引き受けられているものがあり、前記の財投機関45法人の負債及び資本の状況でみたとおり、資金運用部資金及び簡保資金で引き受けていたものがある。平成9年度以降に政府保証借入金が急増したのは、預金保険機構が多額の政府保証借入れを行ったためである。

グラフ5 政保債と政府保証借入金の推移