平成12年度決算検査報告

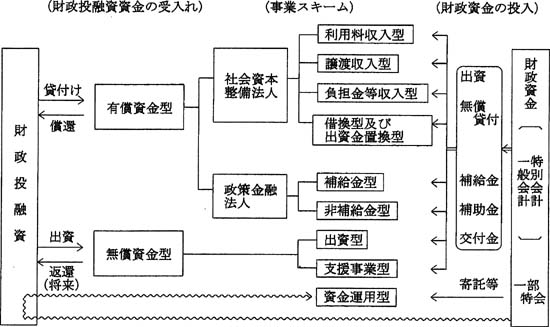

財投機関は、事業活動の原資を財政投融資資金からの借入金と債券発行によって調達し、あるいは産投会計から政府出資を受けており、その事業スキームから、図2のとおり、社会資本整備法人、政策金融法人及び無償資金型法人に大別することができる。

社会資本整備法人は、有償資金を財源として事業資産を取得し、施設利用料や譲渡代金等を償還原資とするが、将来の債務償還は、収益性又は資産価格の変動などのリスクに影響される。

政策金融法人は、有償資金を財源として貸付けを行い、回収元利金等を償還原資に充てるが、将来の債務償還は、貸倒損失や繰上償還による金利リスクなどの影響を受ける。

これらの法人は、良質低廉なサービスを確保するため、国から出資金、補給金等の財政支援を受けている。したがって、採算性の状況は、債務償還だけでなく、国の財政負担にも影響を及ぼす。

無償資金型法人は、国の資金助成が不可欠とされており、収支構造上、債務償還の問題はないが、出資先の事業法人における欠損金の累積等の問題を抱えている。

このように、財投機関の抱える償還リスク又は財政負担の程度は一律ではなく、図2のように、有償資金型の場合はその基本的な償還システムに、また、無償資金型の場合はその基本的な収支構造にそれぞれ関係している。そこで、これらに着目して財投機関を分類し、その財務の状況を検討した。

なお、1つの法人に複数の勘定がある場合には、財政投融資資金を財源とする勘定だけを対象とし、異なるタイプの償還システムが併存する場合には、事業規模の大きい方の償還システムによって分類した。一方、財政投融資資金を資金運用の原資とする資金運用型法人(簡易保険福祉事業団及び年金資金運用基金)は、その原資が特別会計の資金であり、特別会計本体における資金運用の問題と併せて検討すべきことから、これらの法人を除いた43法人の56勘定を検討対象とした。

図2 収支構造からみた財投機関の分類