平成12年度決算検査報告

「2(1)ア〔1〕資産の状況」でみたとおり、社会資本整備法人が含まれる固定資産型法人にも貸付金や割賦元金があり、延滞等による資金回収リスクを有する。また、負債の調達と資金の運用期間のミスマッチ等のリスクも無縁ではないが、特有のリスクである資産価格と時価のかい離の問題を取り上げる。

譲渡収入型の法人では、譲渡資産は民間商品と競合するものが多く、市場価格の変動によって、原価割れでなければ売却できず、多額の損失が発生することがある。しかし、譲渡価格と建設原価の差損益は、価格調整準備金の繰入れや戻入れで処理され、結果的に決算上の損益には現れない。

借換型及び出資金置換型の法人では、有事の際の市中売却以外は基本的に損失を生じないとされている。しかし、備蓄資産に対する社会的ニーズの変化に伴う損失発生の可能性があるほか、水源林造成事業における分収造林収入のように、植林から50年経過した後には、収入と原価がかい離する可能性もある。

利用料収入型の法人では、事業用の施設等のインフラ資産は売却を予定したものではなく、時価とかい離することによって、債務償還能力が影響を受けるものではない。

負担金等収入型の法人では、譲渡資産は原価及び諸費用を積み上げた価格で自治体等に売却している。原価が上昇し、含み損が生じても買主に転嫁されるので、時価とのかい離は問題にならない。ただし、費用対便益等の観点からの検討等は、別途必要である。

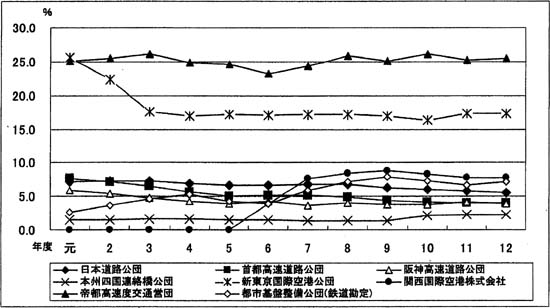

利用料収入型の法人では、一般的に事業範囲の拡大、工事価格の高騰等で資産規模が増加する一方で、結果として必要性が高く需要の多いところから事業化が進んでいくと、資産効率が次第に低下していく。各法人の資産効率は、グラフ6のとおり推移しており、工事中の資産が増加(建仮比率が増加)した場合にも低下することがある。

なお、利用料収入型法人のうち道路関係法人においては、債務償還は償還期間内に完了すべくその事業範囲内で事業決定がなされている。

グラフ6 利用料収入型法人の資産効率

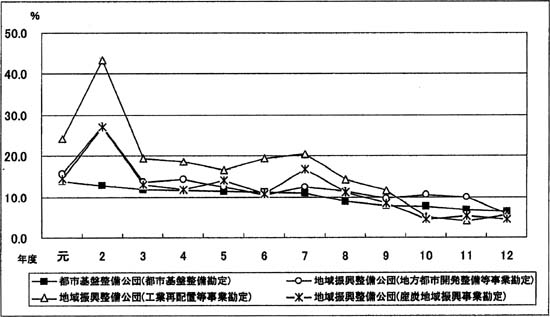

譲渡収入型の法人では、売れ残り、未入居等によって未売却資産の割合が増えると、資産効率が低下し、資金回収の遅延によって、将来の償還財源が不足する。資産効率は、市場価格の動向に影響され、グラフ7のとおり年度間の変動が激しく、これに伴って原価割れとなったり、差益を生じたりしている。

グラフ7 譲渡収入型法人の資産効率

負担金等収入型の法人では、原価及び諸費用を積み上げた負担金を地方公共団体等から徴収する仕組みであるので、資産効率自体は問題とならない。

借換型及び出資金置換型の法人では、長期間にわたって事業収入が発生せず、また、経費は財政負担等で賄う仕組みとなっていることから、資産効率は問題とならない。