平成12年度決算検査報告

無償資金型法人の場合、基本的に外部資金の受払いはない。これらの法人は、国からの出資金を基本的な財源とすることにより、主として我が国の産業及び科学技術の基盤強化に必要な公共性の高い事業でリスクも大きく民間に委ねたのでは達成することのできない事業を行っている。また、これらの事業は、主として研究開発法人やベンチャー企業に対する投融資や国の責務として行う保険等の公共サービス、国際協力等であって、リスクが大きく、基本的に対価収受を目的として行われる性格のものではない。

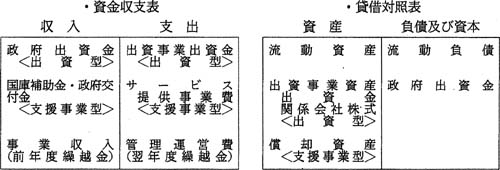

このように、一定の財政負担を必要とすることから、サービス提供等の消費的支出の財源に充てる場合は補助金、交付金等が、また、出資、資産的支出等の財源に充てる場合は政府出資金がそれぞれ交付されている。これらの法人の事業タイプを大別すると、出資型と支援事業型に分けられる。

出資型の法人の資金収支についてみると、図6のとおり、収入のほとんどは政府出資金で賄われている。支出のほとんどは、出資事業出資金や関係会社株式に充てられている。また、資産と負債及び資本の状況も、この資金収支を反映したものとなっている。

一方、支援事業型の法人の資金収支についてみると、収入のほとんどは政府出資金と国庫補助金又は政府交付金で賄われている。支出のほとんどは財貨サービスの提供に必要な施設の取得整備費、管理運営費に充てられている。法人によっては、融資事業を行っているものもある。さらに、資産と負債及び資本の状況は、出資型法人の場合と同様に、資金収支を反映したものとなっている。

図6 無償資金型法人の資金収支表及び貸借対照表の概念図

これらの法人の場合、主要な財源が財政負担であるので、債務増加の問題はない。しかし、出資型の事業の場合は、資金は出資事業資産に充てられており、一定の投資回収リスクを抱えることを前提として無償資金型の事業スキームが構築されている。また、支援事業型の場合、財政負担は合理的な範囲かどうかが問題となる。ただし、財政負担の多寡は、単に経済性の観点だけから判断するのではなく、国の責務として要請されている範囲を満たすものであるか、法人の事業による受益を国民が享受し、国民全体の資産形成というにふさわしいものであるか、産業・科学等に広い意味での外部効果をもたらすものであるかといった側面に留意して行う必要がある。

無償資金型法人の自己資本比率は、表12のとおり、60%から90%程度となっている。これは、研究開発費の財源として、一般会計等から毎年度多額の政府出資金を受け入れていることによるものである。

特定のプロジェクトとして行われる研究開発のうち、研究開発による技術進歩等の効果が将来に及ぶため、その利益を後世代の国民が享受し、国民の資産とするにふさわしいものに対しては、出資金を原資として研究開発が行われてきた。基礎研究部門の立ち後れを改善するため、国として重点をおいて推進している基礎研究についても、同様の性格を有している。

| 表12 無償資金型法人における自己資本比率 | (単位:億円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

奄美群島振興開発基金については、資産から保証債務見返を控除して算出している

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||