平成12年度決算検査報告

日本道路公団は、道路の整備を促進し円滑な交通を確保することを目的として、高速道路などの有料道路の建設及び管理を全国的組織で統括して、高速道路、一般有料道路等の建設、管理等を行っている。

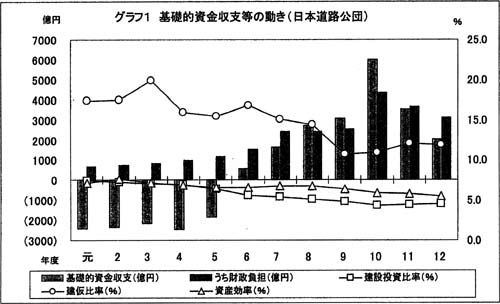

基礎的資金収支は、平成5年度までは毎年3000億円程度のマイナスが続き債務が累増していたが、6年度以降はプラスに転じている。これを外部資金収支の面からみると、9年度以降、10年前に導入された年限10年の満期一括償還の道路債券の元金返済が始まり、債券等償還金の額が増加して支払超となっている。12年度末の固定負債(債券及び長期借入金の合計)は25兆6641億余円で、元年度の14兆8834億余円の1.72倍に増加している。

事業収入は9年度以降ほぼ横ばいとなっており、資産効率は低下傾向にある。このような中で基礎的資金収支が改善した主な要因は、支出面では建設投資額の伸びがおおむね横ばいで事業支出がほぼ一定に推移した一方で、収入面では利用者の負担を一定水準以下に抑えるための政府出資金、補給金等の財政負担が増加しているためである。

建設投資が増加すると外部資金依存度は高まるが、建設投資比率は、元年度の7.4%から10年度の4.3%に低下し、12年度は4.5%となっている。一方、6年度以降、外部資金依存度が低下する反面、毎年の財政負担は増加している(グラフ1)。

同公団の事業資産である道路は、全国プール料金制を基本とする高速道路と、道路別の個別採算制を基本とする一般有料道路の2つに区分されている。

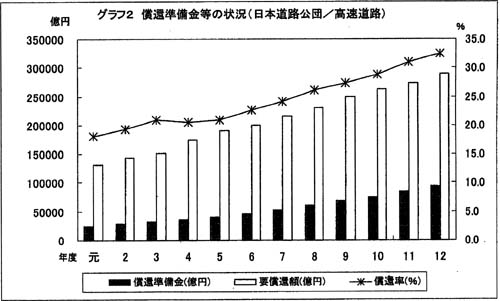

高速道路についての償還準備金の推移をみると、路線ごとの収支には一定の格差はみられるものの、全般的にみれば、償還対象である道路価額(ただし、既に償還された部分も含める。以下「要償還額」という。)に対する償還準備金の比率である償還率は年々着実に増加していて、元年度の18.1%から12年度の32.5%へと償還は進んでいる(グラフ2)。

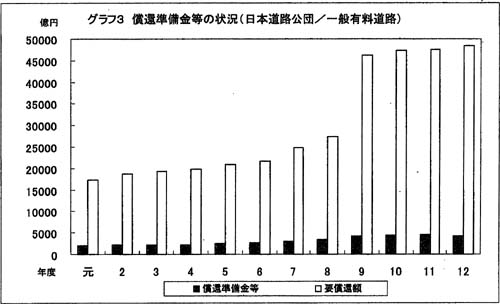

一方、一般有料道路は、道路別の個別採算制を基本としているため、高速道路とは異なり、償還率は個々の道路ごとに算定されている。また、一般有料道路については、将来事情の不可測性等により、償還期間が終わった段階で建設資金の償還が達成できなくなる場合があることから、このような償還リスクに備えるものとして、道路事業損失補てん引当金が計上されている。

一般有料道路についての償還準備金等の推移をみると、道路ごとの収支に大きな格差がみられる。多額の建設費を投下して9年度に完成した東京湾横断道路(アクアライン)によって、要償還額が一挙に増加したため、9年度には全体の要償還額の伸び率は償還準備金と道路事業損失補てん引当金の合計額の伸び率を上回っている(グラフ3)。

また、一般有料道路については、道路によって単年度の収支差が赤字のものもある。これについて同公団では、道路事業損失補てん引当金の残高が近年増加傾向にあり、一般有料道路全体の採算は、損失補てん引当金制度が有効に機能し、今後も確保される見通しであるとしている。