平成12年度決算検査報告

首都高速道路公団は、東京都区部及びその周辺において、交通の円滑化を図り、もって首都の機能を維持及び増進するために、自動車専用道路の建設及び管理を行っている。

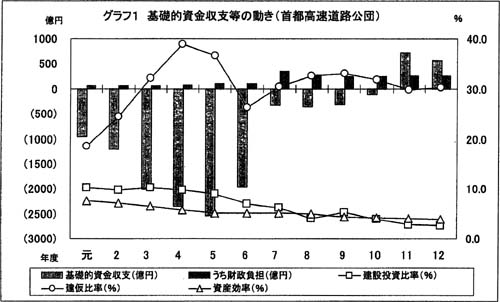

基礎的資金収支は、平成元年度のマイナス962億余円から5年度のマイナス2535億余円まで、マイナス幅が拡大した。その後、マイナス幅は急速に縮小して、7年度から9年度はマイナス300億円台で推移した。11年度は729億余円のプラスに転換し、12年度は565億余円のプラスとなった。12年度末の固定負債(債券及び長期借入金の合計)は4兆7612億余円で、元年度末の1兆9592億余円の2.43倍に増加している(グラフ1)。

同公団では、新たな路線の建設により基礎的資金収支はマイナス傾向になるが、道路の供用による利用料収入により償還が可能となる仕組みを採用している。したがって、道路建設後の供用開始により収入が向上すれば改善する。利用料収入は8年度以降ほぼ一定の水準を維持しているが、資産効率は、元年度以降下がっている。これは、中央環状王子線などの建設中の路線が資産に多く含まれている一方、これらの路線が供用されていないため、利用料収入に寄与していないことが要因である。5年度から11年度にかけて基礎的資金収支が改善した主な要因は、湾岸線(3期、4期)の事業完了や中央環状新宿線、川崎縦貫線での建設初期に発生する用地買収がピークを過ぎたことにより、建設投資が減少したためである。12年度も同様に、基礎的資金収支はプラスになっている。

建設投資比率は、3年度の10.1%をピークに元年度から5年度まで高い水準が続いていたが、6年度以降は徐々に低下し、12年度は2.5%にまで低下した。建仮比率は、4年度に40%近くまで上昇したが、湾岸線等が一部供用され建設仮勘定資産が減少したため、5年度は低下したものの、7年度以降は30%程度の横ばいとなっており、12年度も同様に30%程度の水準となっている。

財政負担の状況についてみると、国及び地方公共団体から毎年度同額の負担割合で、建設に対する適正な負担の観点から出資を受けているが、補給金は受けていない。最近における出資のピークは7年度の705億円であり、その後は、建設の進ちょくに伴って、500億円前後の出資が続いている。

基礎的資金収支がプラスの中で資産効率が横ばいとなっているのは、湾岸線(3期、4期)が供用開始され、中央環状新宿線等の大規模路線の用地買収がピークを過ぎたことにより建設投資が減少している一方で、資産の中に供用されていない建設仮勘定資産が多く含まれているため、現時点では、利用料収入が資産に対応するものとなっていないことによる。

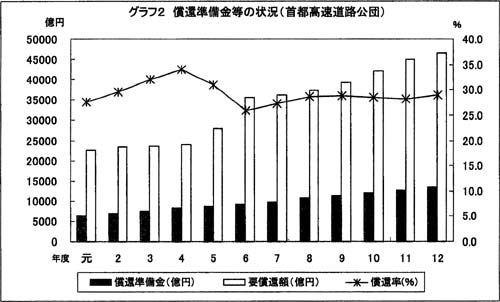

償還準備金の推移をみると、単年度の収支差である償還準備金繰入額は、年度による増減はあるもののおおむね600億円から700億円程度が確保されており、償還準備金は毎年度着実に増加している。

また、道路価額(要償還額)に対する償還準備金の比率である償還率は、元年度の27.6%から4年度の34.0%まで順調に増加した。その後、湾岸線等の供用により建設仮勘定資産が道路資産に振り替えられたことに伴い要償還額が急増したため、5、6両年度には一時的に25.8%まで低下したが、7年度には27.2%と増加し、その後、12年度には28.9%となり、おおむね28%程度の水準で安定的に推移しており、同公団では計画どおり順調に償還が進められているとしている(グラフ2)。