平成12年度決算検査報告

新東京国際空港公団は、航空輸送の円滑化を図り、もって航空の総合的な発達に資するため、新東京国際空港の設置及び管理を行っている。

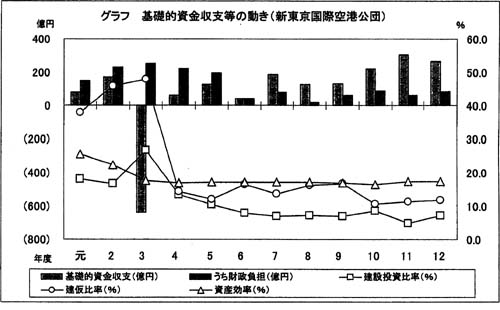

基礎的資金収支は、総じてプラス基調にあるが、平成3年度に大きくマイナスとなっている。これは、4年度に開業した第2旅客ターミナルビルの建設工事がピークを迎え、多額の資金(1317億余円)を調達したことによる(グラフ)。

12年度末の負債(債券及び長期借入金の合計)は5219億余円で、元年度末の3419億余円の1.52倍に増加している。

建設投資比率は、上記第2旅客ターミナルビルの工事の進ちょくにより、3年度に26.6%とピークとなったが、その後も4%から13%の水準で一定の建設投資が続いている。

建仮比率は、3年度に48.0%となったが、その後は15%前後で推移し、10年度以降は10%前後となっている。10年度に減少したのは、第1旅客ターミナルビル北棟、新中央棟の改修工事が完成したことによる。また、11、12両年度は、事業資産建設仮勘定に含まれていた工事関連の共通経費のうち過去の工事休止期間中の費用について、11年度は警備費相当額46億円を、12年度は建設部門の人件費や事務費等相当額150億円をそれぞれ特別損失として経理処理したため、事業資産建設仮勘定の資産額は微増にとどまった。

資産効率は、2年度まで20%台であったが、第2旅客ターミナルビルや平行滑走路の工事の進ちょくに伴い事業資産が増加し、16%から17%程度に低下している。第2旅客ターミナルビルの建設は、第1旅客ターミナルビルの狭あい化の解消、近い将来の平行滑走路の供用に向けた旅客サービスの向上を主な目的としていたため、業務収入自体は堅調に推移しているものの、建仮比率の低下が短期的には増収に結びつかなかったと考えられる。

財政負担の動向をみると、建設費の一定割合を政府出資金で賄うスキームとしているため、元年度から5年度までは毎年度約200億円の政府出資金を受けていたが、第2旅客ターミナルビルの完成後は20億円台から80億円台と縮少している。

回収財源調整準備金は、2期施設の供用後に予測される減価償却費等の運営経費による損失に対応するため、2年度決算から、1期施設の供用により発生している収益の一部を同準備金に繰り入れることとしたものである。

繰入額は、業務収入等が業務費等の合計額を超える場合の差額とし、繰入限度額は、業務収入に30%を乗じて得た額で、業務費等が業務収入等の合計額を上回った場合、その差額を取り崩すこととしている。

2、3両年度に計416億余円の繰入れが行われたが、その後、業務費等が業務収入等を超えたため、4年度以降は取崩しが進んでおり、12年度末の残高は62億余円となっている。

ただし、近年の取崩しは、前記の事業資産建設仮勘定に含まれる共通経費の整理や固定資産の除却等に基づく特別損失によるものである。

今後、平行滑走路の完成に向けての投資のほか、第1旅客ターミナルビルの改修等多額の追加投資が予定されている一方、14年春の暫定平行滑走路の供用による収入の伸びが期待されている。また、13年度には、3年度に発行した債券の10年後の一括償還時期に当たり、償還のピークを迎えることになる。

同公団は、財投改革の趣旨を踏まえ、13年度には、自己調達資金の一部として500億円の財投機関債の発行を予定している。このうち300億円については、13年9月に、第1回新東京国際空港債(財投機関債)(株式会社格付投資情報センター(R&I)から「AA−」の格付けを取得。)として発行済みとなっている。