平成12年度決算検査報告

関空会社は、航空輸送の円滑化を図り、もって航空の総合的な発達に資するため、関西国際空港の設置及び管理を行っている。関空会社の設立に際しては、民間活力の活用を図り、事業の弾力的・効率的な経営が可能となる株式会社方式とし、広く地域参加を募る観点から、国、地方公共団体及び民間からの共同出資を受けている。

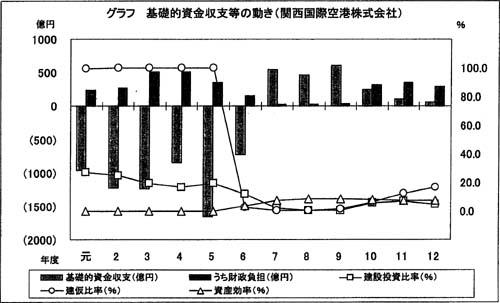

基礎的資金収支は平成6年度までマイナスが続いた。7年度にプラスに転じたが、10年度以降、その幅が縮小傾向にある(グラフ)。開港前の5年度までの基礎的資金収支のマイナスは、1期事業の資金調達スキームに従い、借入金及び社債による外部資金の調達を行ってきたことによる。6年度の開港で空港建設が一段落したことなどにより基礎的資金収支はプラスに転じたが、2期事業(19年供用開始予定)の本格化に伴い、10年度以降、用地造成会社に提供する前渡金のため、出資金の受入れ及び無利子借入金による資金調達が増加している。

負債(社債及び長期借入金の合計。1年以内返済・償還分を含む。)の推移をみると、1期事業の進ちょくに伴い、元年度末の3063億余円から開港時の6年度末には1兆0359億余円まで増加している。12年度末の負債残高は1兆1321億余円となっているが、このうち、2期事業から導入された無利子借入金を除く従来の有利子負債は1兆0220億余円であり、開港時に比べて微減傾向にある。

建設投資比率は、開港後の7年度に急激に低下したが、2期事業が本格化した10年度以降は5%台から7%台となっている。

建仮比率は、開港後の6年度末に急激に低下したが、10年度以降徐々に上昇し、12年度末は16.7%となっている。

資産効率は、開港まで営業収益がなかったため、5年度までゼロであったが、開港後は8%台前後で推移している。

財政負担は、開港後の7年度から9年度には減少したが、10年度以降は、2期事業の資金調達スキームに従った国及び地方公共団体からの出資金や無利子借入金(グラフの財政負担額は国の出資金のみ)が増加している。

これまでの損益状況についてみると、開港後の営業収益が伸び悩む中で、6年度から資産の減価償却が始まり、高金利期に調達した社債(10年一括償還)の支払利息等も増加した。このため、減少傾向にあるものの毎年度経常損失を計上しており、12年度末の繰越欠損は1729億余円に上っている。一方、償却前損益は8年度以降黒字が続いており、12年度は202億余円の償却前利益を計上している。

近年の営業収益は、1100億円から1200億円の間で推移しており、関空会社では、引き続き収入の拡大に取り組んでいる。しかし、14年春に予定される成田空港の暫定平行滑走路の供用など、関西国際空港を取り巻く環境は変化しつつあり、長期的な収支見通しについては変動的な要素を含んでいる。

なお、13年8月、国土交通省では、2期事業について、事業費の一部削減や施設整備の段階的実施などを内容とする2期事業スキーム見直し案をとりまとめている。この見直し案によれば、関空会社は収支採算性が向上するとしている。