平成12年度決算検査報告

地域振興整備公団では、全国的な人口及び産業の適正な配置と地域住民の福祉の向上に寄与することを目的として、地方都市開発整備等事業、工業再配置等事業及び産炭地域振興事業を実施しており、これら事業は区分経理された3勘定において実施されている。

地方都市開発整備等事業勘定(以下「都市勘定」という。)においては、地方公共団体の要請に基づき、新都市の開発整備等の事業を行っている。事業資産の主な内訳は、造成工事中の資産である建設仮勘定、完成後の譲渡予定資産である造成宅地及び譲渡済み資産の債権である割賦譲渡元金となっている。宅地の譲渡方法には、割賦支払と即時支払とがあり、割賦支払の場合は、支払完了までの間、譲渡債権が割賦譲渡元金として資産計上されている。

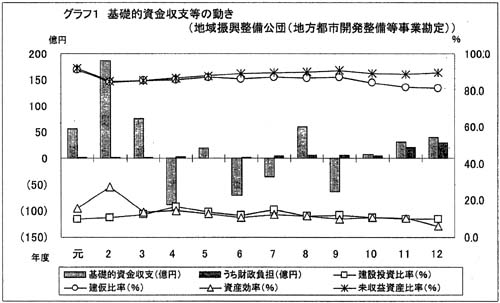

基礎的資金収支は、平成2年度に大幅なプラスとなった後、4年度は一転してマイナスとなり、以後、プラスとマイナスの変動が続いている(グラフ1)。12年度末の負債(債券及び長期借入金の合計。以下同じ。)は3374億余円で、元年度末の2124億余円の1.58倍となっている。

建設投資額の事業資産に対する比率である建設投資比率は、2年度から10年度まで10%以上の水準で推移し、特に4年度は16.3%、7年度は14.5%となっている。このように、バブル経済崩壊後も一定の投資が続いたが、11年度以降は9%台で推移している。

建設仮勘定の事業資産に対する比率である建仮比率は80%以上となっているが、年々減少している。一方、在庫に相当する造成宅地が微増していることから、事業資産全体としては増加傾向にある。建設仮勘定に造成宅地を加えた額の事業資産に対する比率である未収益資産比率は、2年度の84.9%から徐々に上昇し、9年度には90%を超えている。その後下降に転じたが、12年度には89.4%となっている。これは、造成を行いながら完成した部分を順次分譲するという新都市整備事業の特性などによるものである。

事業収入の事業資産に対する比率である資産効率は、未収益資産比率と対照的な動きとなっている。資産効率は宅地販売が好調だったバブル期の2年度の27.2%をピークに、その後は下降ないし横ばい傾向にある。

国の直接の財政負担は少ないが、地方公共団体の財政負担(土地区画整理事業の施行者たる同公団が建設し地方公共団体に移管する公共施設に対する地方公共団体補助金等)も含めると、徐々に増加の方向にある(グラフ1)。

工業再配置等事業勘定(以下「工配勘定」という。)においては、地方公共団体の要請に基づき、中核工業団地等の造成・譲渡等の業務を行っている(11年9月以前は、工業の集積の程度が低い地域への工場移転のための貸付け等の業務も行っていた。)。事業資産の内訳は、工場用地等事業資産、工場等事業資産及び投融資事業資産となっている。これらのうち、工場用地等事業資産は、造成工事中の資産である建設仮勘定、完成後の造成工場等用地及び譲渡済み債権である割賦譲渡元金に区分される。

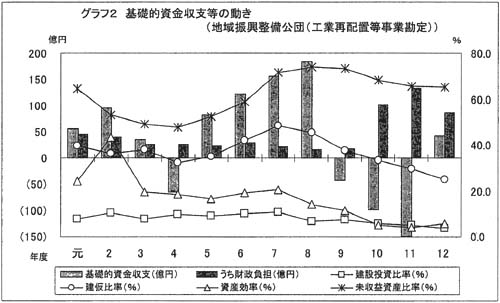

基礎的資金収支は、4年度のマイナスを除き、元年度から8年度までプラスが続き、9年度以降は再びマイナスとなったが、12年度はプラスとなっている(グラフ2)。12年度末の負債は1808億余円で、元年度末の1407億余円の1.28倍となっている。

5年度から8年度までプラスになったのは、融資事業において多額の繰上償還が発生し、元利償還金収入が大幅に増加したことが主な原因である。また、4年度のマイナスは、中核的工業団地等造成事業費の支出がピークとなったことによる。また、9年度以降のマイナスは、繰上償還が一段落する一方、工業団地等の分譲が進ちょくしなかったことなどによるが、12年度のプラスは外部資金調達を抑制したことによる。

事業資産に対する建設投資額の比率である建設投資比率は、4年度から7年度にかけて9%台から10%台前後の水準が続いたが、8年度以降低下し、投融資事業資産の増加により事業資産が増加したこともあり、12年度は3.7%となった。従来からの中核工業団地造成に加え、新たに公団業務に追加された特定事業集積促進事業(昭和63年度に追加)や地方拠点業務(平成4年度に追加)による業務用地の造成が進ちょくしたこともあり、在庫に相当する造成工場等用地は3年度を底として増加に転じ、10年度以降は建設仮勘定を上回っている。そして、建設仮勘定に造成工場等用地を加えた額の事業資産に対する比率である未収益資産比率は、4年度の47.9%を底として8年度には74.1%に上昇し、12年度も6割台の水準にとどまるなど、譲渡の進ちょくによって未収益資産の割合が順調に低下した4年度以前のような状況にはない。

事業収入の事業資産に対する比率である資産効率は、2年度をピークとして7年度までほぼ横ばい状況が続き、10年度以降は急激に低下している。これは、団地等が順次完成を迎えて事業資産が増加する一方で、不況による企業の設備投資意欲の減退を反映して、譲渡が進ちょくしなかったことなどによる。

財政負担は元年度の45億余円から11年度には132億余円と増加し、12年度は87億余円となっているが、その大半は、第3セクターに対する出資事業の原資として受け入れた政府出資金である。これは、特定事業集積促進事業や地方拠点業務による出資事業のほか、10年度以降については新たに同公団に追加された業務(中心市街地活性化業務、新事業創出基盤整備促進業務(いずれも10年度に追加))に基づく新規出資事業に対するものである(グラフ2)。

産炭地域振興事業勘定(以下「産炭勘定」という。)においては、産炭地域における事業用団地の造成・譲渡及び工業用水道事業等を行っている(11年9月以前は、産炭地域の振興に資するための長期低利の設備資金・運転資金の融資事業も行っていた。)。事業資産の内訳は、土地等事業資産、工業用水道事業資産及び投融資事業資産となっている。このうち土地等事業資産は、造成工事中の資産である建設仮勘定、完成後の造成土地及び譲渡済み債権である割賦譲渡元金に区分される。

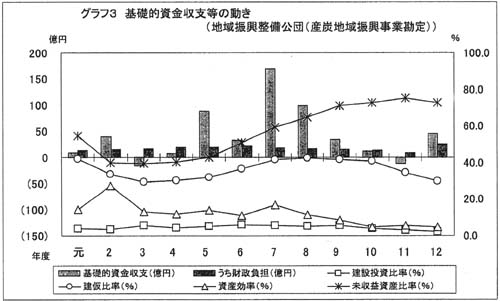

基礎的資金収支は、バブル経済崩壊後の3年度にマイナスとなったのを除き、4年度から10年度にかけてプラスが続き、特に7年度には大幅なプラスとなったが、11年度に再びマイナスに転じた後、12年度はプラスに転じている(グラフ3)。5年度から9年度のプラスは、融資事業において多額の繰上償還が発生し、元利回収金収入が大幅に増加したことによる。また、12年度のプラスは、建設投資額の減少に伴い外部資金調達を抑制したことによる。12年度末の負債は629億余円で、元年度末の748億余円に比べて減少している。

建設投資額の事業資産に対する比率である建設投資比率は、3年度から9年度までおおむね5%台の水準が続いた。これは、13年度末の産炭地域振興事業の終了を目指し、造成中の団地の工事の進ちょくを高めていったことによる。これを受けて、建設仮勘定に在庫に相当する造成土地を加えた額の事業資産に対する比率である未収益資産比率は、2年度から3年度を底として上昇傾向にあり、12年度には72.5%となっている。

事業収入の事業資産に対する比率である資産効率は、おおむね未収益資産比率とは対照的な動きとなっており、2年度をピークに低落傾向が続いている。このように、造成のスピードに比して団地の分譲が進ちょくせず、収益実現に結びついていない状況が続いている。

産炭地域振興事業は、13年度末で終了することになっているが、これまでに造成した未譲渡の土地、施設等については、14年度以降も同公団が管理・譲渡を行い、債務の償還を進めていくこととなっている。

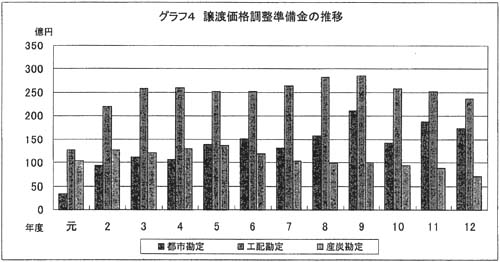

同公団では、土地の譲渡に係る損益について、将来の不確定要素による支出に備え、譲渡価格を調整するため、前記の3勘定にそれぞれ譲渡価格調整準備金を設けている。譲渡収入が造成原価を上回った場合には差益分を繰り入れ、逆に下回った場合は差損分を戻入する仕組みとなっていて、土地譲渡に伴う原価差損益は準備金の増減として処理され、結果的に単年度の損益には現れない。

譲渡価格調整準備金残高の増加額は、土地の譲渡に係る差益に相当する。その推移を勘定別にみると、グラフ4のとおりとなっている。

都市勘定では、元年度の32億余円から9年度の209億余円まで積み増しされたが、その後取り崩され、12年度末で174億余円となっている。

工配勘定では、元年度の125億円から2、3両年度に大幅に積み増しされ、多少の増減はあるが、200億円を上回る水準を維持しており、12年度末は237億余円となっている。

産炭勘定では、元年度の103億円から5年度の136億円まで積み増しされたが、その後漸減傾向にあり、12年度末で70億余円となっている。

このように、特に産炭勘定で造成した土地については、事業終了を控えた6年度以降、原価を下回る譲渡が続いたため、準備金が減少している。

事業の財源に充てられた債務の償還の確実性は、造成した土地の分譲の進ちょく状況によるほか、譲渡債権や貸付金債権の回収状況に依存している。

譲渡債権等の12年度末の延滞状況をみると、次表のとおり、延滞率が相対的に高くなっているものがある。これは、近年の不況下で譲渡先企業等において厳しい資金繰りが続いていることを反映している。

| 表 譲渡債権等の延滞状況(12年度末) | (単位:百万円) | ||||||||||||||||||||||

|

|||||||||||||||||||||||

工配勘定における前記出資金のうち、特定事業集積促進事業及び地方拠点業務による出資は、産投会計出資金を原資とし、産業高度化施設や産業業務機能支援中核施設を運営する第3セクターに対する出資である。これら出資金は、出資先第3セクターにおける欠損の累積に伴い、同公団の財務諸表上、直ちに表面化するわけではないが、一定の回収リスクを抱えることになる。

出資先第3セクターの運営状況についてみると、出資先第3セクター26社に対する同公団の12年度末出資金累計額156億円に対応する第3セクターの累積欠損金は18億余円(同公団の出資持分に応じて計算した額)となっている。そして、出資金累計額に対する累積欠損金の比率は11.7%となっている。