平成12年度決算検査報告

水資源開発公団は、水資源開発水系に指定されている7水系(利根川、荒川、豊川、木曽川、淀川、吉野川、筑後川)において、治水及び利水を目的とするダム、河口堰、用水路等の施設を建設するとともに、これらの完成施設の管理を行っている。

同公団の事業資産は、主に、完成資産である事業資産、工事中の資産である事業資産建設仮勘定、及び施設完成後に受益者から割賦で徴収する負担金債権である割賦元金とに区分される。

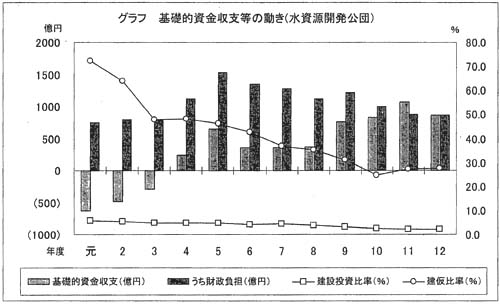

基礎的資金収支は、平成元年度から3年度までは600億円台から200億円台のマイナスであったが、プラスとなった4年度以降はプラス幅が拡大傾向にあり、11年度の1000億円台を経て、12年度は800億円台のプラスとなっている(グラフ)。12年度末の負債(債券及び長期借入金の合計)は1兆4066億余円で、元年度末の1兆2362億円に比べて1.13倍の増加となっている。

基礎的資金収支の主な変動要因は建設投資額と負担金収入である。建設投資額が元年度の1564億余円から12年度の989億余円へと年々減少している。一方、負担金収入は、施設の完成により負担金の徴収が可能な事業資産が増加したこと、割賦負担金の繰上償還が発生したことなどから、元年度の336億余円から12年度の1062億余円へと増加している。

建仮比率は、これらの施設が順次完成したことを受け、元年度の72.3%から10年度には24.7%へと大幅に低下したが、その後は微増して12年度は27.6%となっている。

財政負担は、治水関係部分に対する政府交付金(国費分はおおむね建設費の10分の7及び管理費の100分の55)及び利水関係部分に対する国庫補助金であり、年度により変動はあるが、総額で700億円台から1500億円台の間で推移している。

財政投融資資金の対象となる事業(特定かんがい用水及び利水関係部分)は、受益者の費用負担の同意に基づいて実施される。また、この事業資金は、政府交付金又は国庫補助金のほか財政投融資資金からの借入金等により賄うが、この借入金等は、受益者が負担すべき施設の建設資金を同公団が受益者に代わり建設期間中に借り入れるもので、建設事業完了後に受益者から割賦金として徴収されることから、債務償還のリスクは少ない仕組みとなっている。