平成12年度決算検査報告

| 12 緑資源公団 | ((ウ) 負担金等収入型) |

| (1) 林道勘定 | |

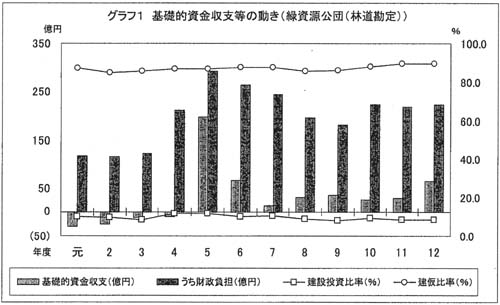

緑資源公団の林道勘定においては、広大な森林資源を有する全国7地域において、公益的機能を持つ多様な森林の造成と活性度の高い林業地帯の形成を目的として、基幹となる林道の開設・改良を実施する事業を行っている。林道完成後は、林道が所在する地方公共団体に移管することとしている。これらの林道は、森林の維持育成などに使用するとともに、山村地域に密着した生活道路として活用されるものである。

同勘定の事業資産には、林道事業資産と社会資本整備事業貸付金の2種類がある。林道事業資産の主な内訳は、工事中の資産である林道開発仮勘定と完成資産引渡し後の譲渡債権である林道割賦元金とに区分される。また、社会資本整備事業貸付金は、日本電信電話株式会社の株式の売払収入の活用による社会資本整備の一環として、森林空間を利用したスポーツ・レクリエーション施設等の周辺設備に要する資金の一部を無利子で貸し付けているものであるが、平成7年度以降、新たな貸付けはない。

基礎的資金収支は、元年度から4年度まで30億円から9億円前後のマイナスで推移していたが、5年度には200億円近い大幅なプラスとなっている。その後、6年度から12年度まではプラスで推移しているものの、プラス幅は10億円から60億円台に低減している。12年度末の負債(長期借入金)は793億余円で、元年度末の735億余円とほぼ同程度となっている。

元年度から4年度まで収支がマイナスで推移したのは、国庫補助金で賄うはずであった財源を産投会計借入金に振り替えたのが主な要因となっている。また、5年度に収支が急回復したのは、上記の産投会計借入金を繰上償還するための資金として国庫補助金が増加したためである。

建設投資は4年度に急増し、建設投資比率は5年度に11.5%のピークに達したが、以後も9%前後で推移している。一方、事業資産に占める林道開発仮勘定の割合である建仮比率は87%前後で推移しており、完成後に地方公共団体へ引き渡された林道に係る譲渡債権である林道割賦元金の占める割合は12%程度となっている。

財政負担は、4年度頃から増加して5年度に292億余円のピークに達し、その後、減少してきているが、10年度には再び増加して220億円前後となっている(グラフ1)。

林道の開設・改良事業は、農林水産大臣と都道府県知事との協議を経て建設に着工するため、受益者はあらかじめ特定されている。財政投融資資金からの借入金については、同公団が都道府県から負担金を、受益者から賦課金を徴収して償還することになっていて、最終的に償還すべき借入金元金は負担金・賦課金の徴収額と同額となる。これら負担金・賦課金として徴収すべき額は、12年度まで予定どおり徴収されている。

一方、借入金利息は、都道府県及び受益者から徴収した負担金・賦課金に係る利息収入とその運用益等で賄うこととなっているが、近年の金利低下で運用益が減少していることにより、5年度以降毎期損失が発生している。このため、同公団では、13年度から借入金の償還期間の短縮、負担金の納期限の改正などにより経費の縮減を図っている。

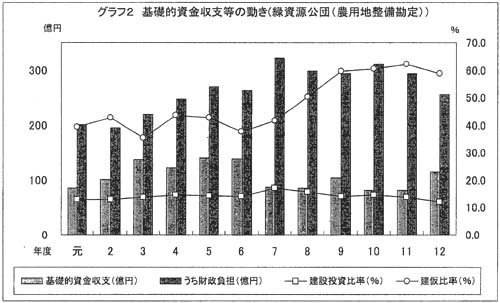

同公団の農用地整備勘定においては、農業の生産性の向上とともに地域の活性化と振興の促進を早急に図ることが必要な地域において、区画整理、暗きょ排水、客土等の「面的な整備事業」と農業用道路及び農業用用排水施設の「線的な整備事業」とを一体として、農業生産基盤の整備を短期間に総合的かつ集中的に実施する事業を行っている。

同勘定の事業資産には、農用地整備事業資産と社会資本整備事業貸付金の2種類がある。農用地整備事業資産は工事中の資産である整備建設仮勘定と譲渡した完成資産に係る負担金債権である整備割賦元金等とに区分される。社会資本整備事業貸付金は、林道勘定と同様に、日本電信電話株式会社の株式の売払収入を社会資本の整備に活用するもので、特定の土地改良事業の実施に要する資金の一部を無利子で貸し付けているものである。

基礎的資金収支は、平成元年度から12年度までプラスで推移している。このうち6年度まではプラス幅が増加傾向にあったが、7年度以降は減少し、おおむね横ばい傾向で推移している。12年度末の負債(長期借入金)は1668億余円で、元年度末の1791億円に比べて0.93倍とほぼ同程度となっている。

基礎的資金収支の主な変動要因は、建設投資額と割賦金収入(譲渡した完成資産に係る負担金収入)である。建設投資額は、10年度の432億余円をピークに、元年度の303億余円から12年度の352億余円へと増加している。建設投資比率は、おおむね12%から14%前後の水準で推移し、ピーク時の7年度には17%となったが、その後は12年度まで低下している。これに対して、割賦金収入の事業資産に対する比率(以下「割賦金収入比率」という。)も、元年度以降、低下傾向がみられる。その結果、特に7年度以降についてみると、建設投資比率が低下した反面、割賦金収入比率も減少しており、基礎的資金収支は横ばい傾向が続いている。

割賦金収入比率が低下してきているのは、完了区域が減少傾向となり、その結果、建仮比率の上昇が続いているためである。一定規模の建設投資が続く中で建仮比率は上昇し、12年度末においては、全事業資産の60%弱が整備建設仮勘定で占められ、結果として割賦金収入の得られる整備割賦元金の割合が低下している状況にある。

財政負担の状況についてみると、元年度に201億余円であった国庫補助金は12年度に255億余円に増加しているが、ピーク時の7年度の322億余円に比べると減少している(グラフ2)。

農用地整備事業については、都道府県知事から農林水産大臣への事業の申出に基づいて同公団が事業を実施することから、あらかじめ負担者が特定されている。事業資金のうち、財政投融資資金借入金は、事業完了後に元本及び事業実施期間中に発生した利息(建設利息)の合計額を負担金として、都道府県から割賦により徴収して償還することとなっており、債務償還リスクは少ない仕組みとなっている。これら負担金として徴収すべき額は、12年度まで予定どおり徴収されている。